40代から始める!老後の不安や心配をなくす老後資金作り実践ガイド

「老後の心配をなくしたい!」

将来設計をふと考えた時に、漠然とよぎるのがこれですよね。

働いているうちは、収入があるので何とか生活をして楽しむことはできています。

仕事を辞めた後、人生を楽しく過ごしたいということは誰でも考えていることだと思いますが、それよりも心配が先に来てしまいますよね。

実際に、生命保険文化センターの調査によると、老後に心配事を抱えている人は85.7%もいます。さらに、心配事の大半はお金に関することです。

一方、世間では

「年金が少なくなってしまう」

「少子高齢化で年金制度が崩壊する」

「年金は自助努力が必要」

など、言われていますが、実際のところはどうなのでしょう。

この記事では、そんな心配事を払拭すべく、まずは、年金の現状や今後の見通しを考えます。

また、お金が不足する方はその不足を補うべく様々な対策を考えていきます。

しっかりと知識を身に着けて、心配を払拭するべく行動に移してみてください。

■老後に対する不安の有無

<生命保険文化センター「生活保障に関する調査」/平成28年度>

老後の心配事はお金のこと

老後の心配事は何があるのでしょうか?生命保険文化センターの調査によると、老後に不安を抱くその内容を見ると、

「公的年金だけでは不十分」・・80.9%

「日常生活に支障が出る」・・57.2%

「自助努力による準備が不足する」・・38.1%

「退職金や企業年金だけでは不十分」・・36.7%

の順となり、すべてお金に関係することです。

■老後生活に対する不安の内容

<生命保険文化センター「生活保障に関する調査」/平成28年度>

お金の心配をなくすには、実際にお金がいくらくらい必要で、それがしっかりと確保できるかどうか考えてみることが一番です。

老後にお金は本当にいくら必要か考える

幸せな老後に必要な金額

生命保険文化センターの調査によると

夫婦の老後の最低日常生活費は、22.0万円/月

さらに、幸せな老後に必要な金額は、34.9万円/月

です。

毎月、これ以上の金額が、収入として入ってくる方は老後を楽しく過ごせるかもしれません。

■老後の最低日常生活費

夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均22.0万円となっています。

■ゆとりある老後生活費

「ゆとりある老後生活費」は平均で34.9万円となります。

<生命保険文化センター「生活保障に関する調査」/平成28年度>

現在、高齢者世帯の年金収入の平均は、16.8万円/月(※)ですので、年金だけの収入ですと

最低日常生活費には、5.2万円/月

幸せな老後には、18.1万円/月

不足する計算になります。

※・・平成28年国民生活基礎調査(高齢者世帯の所得「公的年金・恩給」)

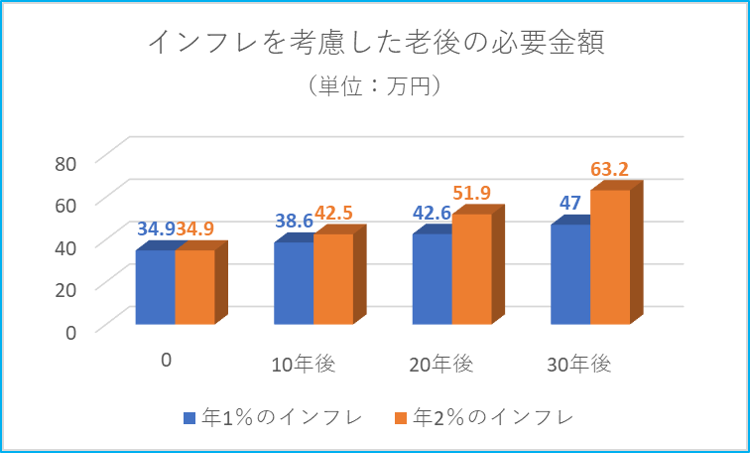

インフレを考慮するともっとお金が必要です。

私たちが老後を迎えるときには、34.9万円では幸せな生活は送れません。

なぜなら、インフレを考慮しなくてはいけないからです。

仮に、年1%のインフレが続いた場合、現在、毎月34.9万円の生活レベルを保つためには、

10年後は38.6万円

20年後は42.6万円

30年後は47.0万円

のお金が必要となってきます。

さらに、年2%のインフレなら

10年後は42.5万円

20年後が51.9万円

30年後は63.2万円

のお金が必要となってきます。

インフレになったら、年金だけではさらに難しくなります。

従来、公的年金はインフレになるともらえる年金も、インフレに伴って増えていくという仕組みでした。

しかし、平成16年の年金改正により、「インフレになっても、もらえる年金はあまり増えない」という制度になりました。その結果として、現在は公的年金だけでも生活できてきた人も将来的にはお金が足りなくなってしまうかもしれません。

もちろん、年金だけでは足りなさそうな人はさらに足りなくなってしまいます。

老後が25年後なら、年金以外に毎月28.0万円あれば楽しく暮らせます

では、いくらくらいあれば老後は楽しく過ごせるのでしょうが?

現在、40歳で65歳から老後の生活がスタートするとして考えてみましょう。

■必要な生活費

幸せな老後に必要な生活費34.9万円は、インフレ率を1%とすると25年後には44.8万円になります。

■収入

年金収入 16.8万円

■不足分

16.8万円―44.8万円=-28.0万円

毎月28万円たりなくなります。

幸せな老後を過ごすための方法

現在40歳の人が実際に老後資金を65歳までに作る方考えます。

老後に必要な資金を貯めて取り崩す

老後資金が、毎月28万円不足するとして、これを30年分確保しようとすると

28万円×12か月×30年=1億80万円

になりますが、約1億円を貯めるのは大変です。

確かに、この金額があれば、65歳から取り崩していっても95歳までなくなることはありません。まずは、この金額を貯めることを考えてみましょう。

ひたすら貯金で貯める。

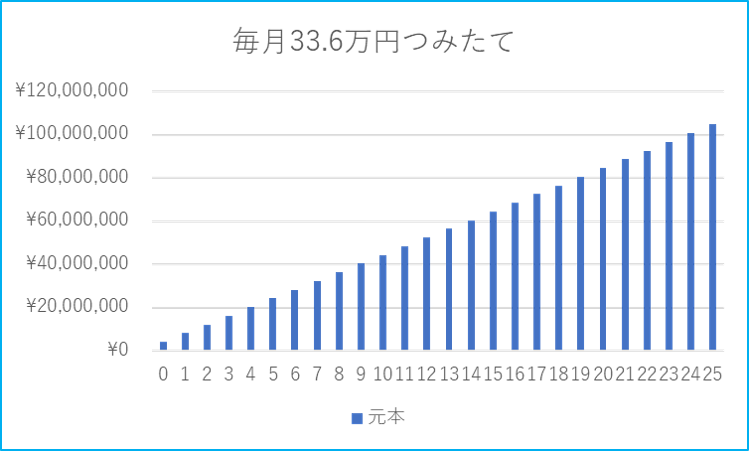

現在は、預貯金の金利は低いので、40歳の人が、65歳までに1憶80万円貯めるとなると、

10,080万円÷25年÷12か月=33.6万円

必要です。しかし、毎月33.6万円を捻出するのは大変ですよね。

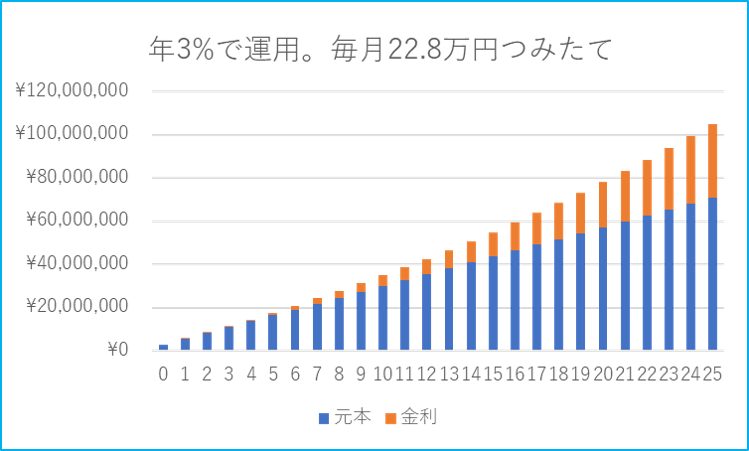

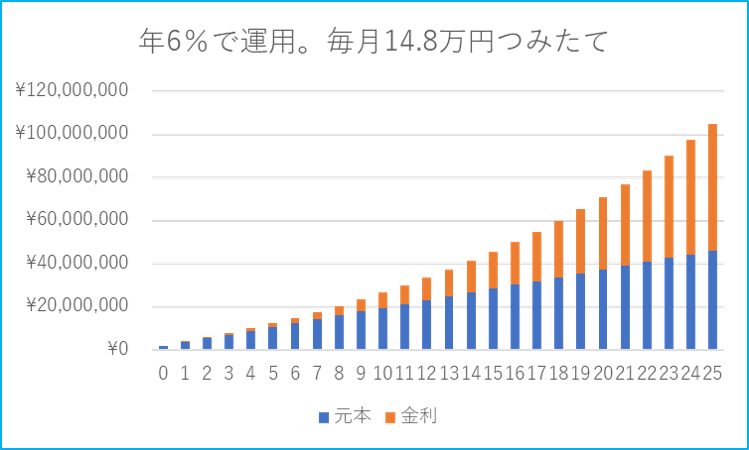

資産運用しながら増やしていく

現在、預貯金の金利は低いので資産運用を考えましょう。

ただ貯金するのではなく、資産運用により金利が付いたらどうでしょう。

3%で運用できたら、毎月22.7万円で1億80万円になります。

6%で運用できたら、毎月14.8万円で1億80万円になります。

(年複利、非課税)

グラフの、オレンジ色は金利です。金利部分が多くなるので、元本が少なくなり、預貯金でコツコツ貯めていくよりもだいぶ楽にたまりそうです。しかし、資産運用の知識が必要となります。

資産運用をしてみようと思った方は以下の記事を参考にしてください。

初心者向けに資産運用のことを書いてあります。

運用益で暮らす

65歳時にいくらあったら金利だけで暮らせるか?

65歳になった時に、ただ取り崩していくだけだと、1億80万円必要でした。

ただ、資産運用をしながら毎月28万円を確保しようと思ったらいくら必要でしょう。

65歳以降も、6%で運用できるのであれば、毎月28.0万円確保するためには、5,600万円あれば大丈夫です。

これであれば元本(5,600万円)を減らすことなく運用益だけで毎月28.0万円入ってきます。

(65歳以降のインフレ、税金等は考慮していません)

65歳以降も資産運用しながら取り崩す

65歳から、6%で資産運用をしながら元本を切り崩していくと、もっと、少ない金額で済みます。毎月28万円を30年間受け取るためには、4,624万円必要です。

65歳時点で4,624万円あれば、90歳まで毎月28万円を受け取れる計算となります。

(90歳時には資産はゼロになります。)

ちなみに、4,624万円を40歳から65歳までに6%で資産運用しながら積み立てるとした場合の、必要な毎月の積立額は、毎月66,394円です。

つまり、ずっと6%で資産運用が可能なら、40歳から65歳まで毎月66,394円の積み立てができれば、幸せな老後は過ごせるかもしれません。

(65歳以降のインフレ、税金等は考慮していません)

家賃収入

不動産等の家賃収入も、老後の生活費を確保するためには有効です。また、不動産は比較的インフレに強い資産です。インフレになった場合は、家賃収入も上がる可能性があります。

現在、住宅ローンで購入したマンション等も、65歳時にローン残高がなければ、貸してしまえばその分収入となります。(税金や管理費、手数料なども考慮に入れる必要があります。)

「自分はどこに住むの?」という問題は残りますが、

子供がいないので狭い家に引っ越す。

実家で暮らす

地方で暮らす

など、 家賃収入>家賃 となるのであれば検討に値します。

働く

老後でもできる仕事、したい仕事は?

老後も働いて収入を確保するというのも一つの方法です。

気力、体力、能力といろいろな問題はありますが、幸運にも楽しく仕事ができたら、これほどハッピーなことはないかもしれません。

インターネットやAIも普及してきており、オフィスに出勤するだけが仕事ではなくなってきています。

現役時代の能力を活かして、第二の人生を過ごすことで少しでも収入を得ることができればよいですね。

年金をもらいながら働く金額の上限(在職老齢年金)

65歳以降、あまり給与が多いと年金がカットされてしまいます。

給与(総報酬月額相当額)と年金(老齢厚生年金部分)合わせて、46万円を超えなければ年金をカットされることはありませんが、超えた場合は年金が少しづつカットされていきます。

厚生年金の受給額によって変わりますが、税込給与が35万円を超える場合は考慮に入れておく必要があります。

お金を使わないで暮らす

老後に必要な金額はあくまでも平均の金額です。

平均以下の暮らしでも楽しく過ごせるのであれば34.9万円なくても大丈夫です。

では、平均以下の暮らしをどうやって実現するか考えてみましょう。まずは、物価の安い地域で暮らす方法を考えましょう。

田舎で暮らす

特に、都市部に住んでいる方は、生活コストが高くなりがちです。家賃やローンなど住宅費の負担がある方はなおさらです。思い切って、田舎暮らしはどうでしょう?

実家があるのであればラッキーですが、そうではない方も移住制度やiターンを活用して低コストで田舎暮らしを実現することは難しくありません。

さらに、家庭菜園で自給自足をするなど、趣味と実益を兼ねてコストダウンを図ることもできます。

今までの人間関係や、生活環境の変化はほかのストレスをもたらすかもしれません。

海外で暮らす

「老後を海外で暮らしたい」と漠然と考えている人はたくさんいると思います。

生活費の安い海外で暮らすことができれば、34.9万円なくても同じような生活ができるかもしれません。

もちろん、お金の問題だけではなく、衣食住すべてを考慮に入れなくてはいけませんが、「人生一度くらい海外で暮らしてみたい」と思っている方は、計画や相談くらいはしてみるべきではないでしょうか?

実際に計画してみるとそのハードルは意外に低いかもしれません。

まとめ

今までは、60歳まで一生懸命働いて、会社から退職金をもらって、老後は年金という形でお金のことはあまり考えなくても困らなかった部分もありました。

終身雇用や退職金制度がなくなったり、少子化高齢化による年金の問題などもあり、「自分でお金のことを考える」ということがますます必要となってきています。そして、知識をつけて資産運用するということが、もっとも現実的な解決策の手段です。

「老後が心配」と漠然と不安になっているだけではなく、行動しましょう。

まずは、お金の知識をつけて、マネープランをしっかり立てることが必要です。自分でできない方は、ファイナンシャルプランナーなどに相談してみてください。

↓↓具体的な方法は以下の記事も参考にどうぞ↓↓

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。