共済と生命保険の違いを図解!あなたが入るべき商品をFPが徹底解説

「保険と共済って何が違うのだろう?」

「保険と共済どちらに入れば良いのだろう?」

こんな悩みはありませんか??

ファイナンシャルプランナーである私の意見は、自分にあった保障にカスタマイズできる「保険」をオススメします。

複数の人からお金を集めて、万一の事態が起こった人に保障を提供するという仕組みは、「共済」も「保険」も同じです。

しかし、保障内容や仕組みなど細かな部分で違いがあります。

この記事では、保険と共済の違いと選ぶポイント、そしてなぜ共済より「保険」がオススメなのかをFPの視点で解説します。

ご自身がどちらに加入すべきなのかがわかる内容になっていますので、是非最後まで読んでみて下さい。

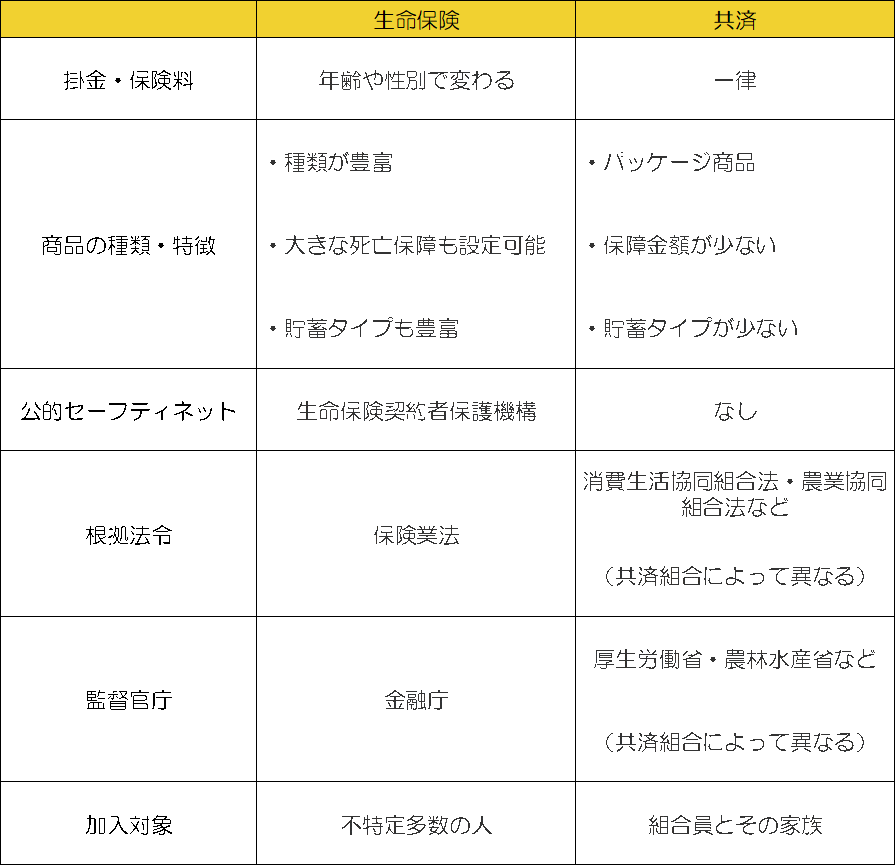

共済と生命保険の違い

共済と保険は、根拠法令や監督庁が違います。ですから、使用する用語も異なります。

例えば、「保険料」の事を共済では「掛金」と呼びます。

しかし、これらの違いについてはそこまで重要ではありませんし、覚える必要もありません。

私たちが、保険と共済どちらに加入するかを検討するにあたり、知っておくべき違いは以下の3点です。

- 掛金・保険料

- 商品の種類と特徴

- 公的セーフティネット

これらについて詳しく見ていきましょう。

共済は特定地域に住む人や、JA(農協)・生協のような特定の職業・組合に所属している人のみを対象としている点です。

ただし、地域同士の共済事業を連携させたり、共済に加入すると同時に組合にも所属するしくみを作って間口を広げている共済も多く、保険と比較して大幅に対象者が絞られるわけではありません。

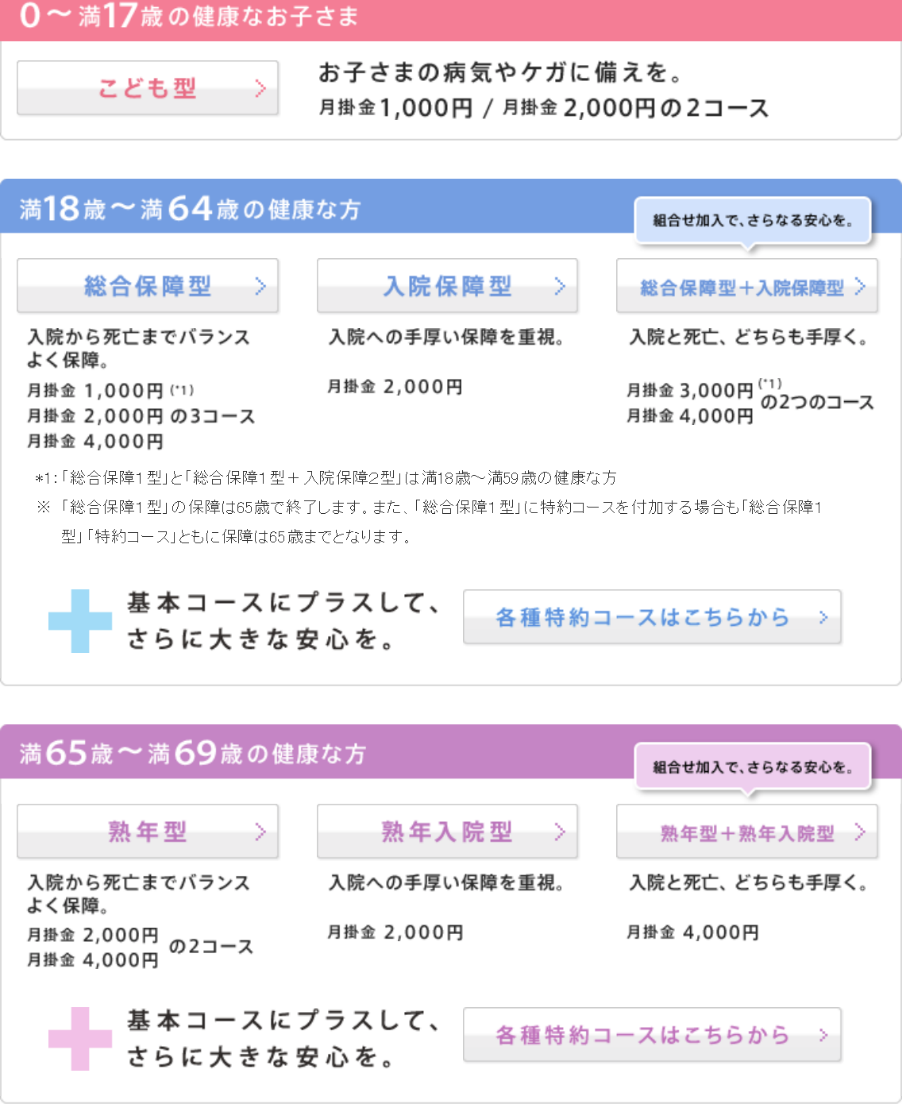

共済の掛金は一律、生命保険は年齢や性別で保険料が変わる

共済の掛金は基本的に一律保障・一律掛金です。(一部、年齢や性別で保険料が変わる共済もあります)

具体的には、「0歳~17歳」「18歳~64歳」「65歳~85歳」と何段階かに年齢層を分け、それぞれの年齢層の中で、性別を問わず掛金や保障内容を一律にしています。

一方、保険会社では、多くの商品が1歳刻みで月々の保険料を変えており、性別でも保険料に差があります。

【都民共済の例】

(出典:都民共済ホームページ)

このような仕組みから、共済は年齢の高い方には有利な商品だといえます。

なぜなら、生命保険は保障内容が同じであれば若い人の方が保険料は安く設定されるからです。

例えば生命保険は、18歳の男性と64歳の男性が同じ保障内容の保険に加入するとなれば、5倍近く保険料に差が出ることもあります。

それにもかかわらず、共済では一律の掛金で設定されているのです。

「手頃・安い」というイメージのある共済ですが、比較的若い方にとっては割高ともいえます。

共済はパッケージ商品でわかりやすい、保険は商品種類が充実・カスタマイズも可能

共済は死亡保障と医療保障がセットになっているパッケージ型のものが多いです。

例えば、下記の画像は都民共済の総合2型の保障内容です。

パッケージ型なので「通院の保障はいらない」とか「死亡保障を3000万にしたい」ということはできません。

【都民共済・総合2型の例】

(出典:都民共済ホームページ)

反対に、生命保険は「バラ売り」されているので、自由にカスタマイズ可能です。

「死亡保障だけ欲しい」とか「医療保障は終身タイプにしたい」というニーズにも対応できます。

【A生命保険会社 取り扱い商品一覧】

| 死亡保険 | 5種類 |

| 医療保険 | 5種類 |

| がん保険 | 2種類 |

| 変額保険 | 3種類 |

| 就業不能保険 | 3種類 |

| 介護保険 | 1種類 |

これは、ある保険会社の例ですが死亡保障や医療保障に限らず、がんや介護といったリスクにも対応できる商品もあります。

さらに、保険金額や保険期間も細かく設定できます。

【B生命 定期保険保障内容例】

| 死亡保険金額 | 200万円~5000万円の間で100万円単位で設定可 |

| 保険期間 | 10年満了~35年満了まで5年刻みで設定可 |

また、生命保険の中には「貯蓄できる保険」というものもあります。(上記A生命の例では「変額保険」が該当します)

共済には、貯蓄タイプの商品はほとんどありませんので、貯蓄のニーズもある方は、保険の方がラインナップは充実しています。

貯蓄型の保険について詳しく知りたい方は、以下の記事を読んでみてください。

<参考記事>

ドル建て保険は安さと貯蓄率が魅力!仕組みから新商品情報まで解説

【低金利時代必見!】人気高まる外貨建て終身保険加入のポイント

初心者は保険で投資がお勧め!仕組みから有利な税制まで徹底解説

「共済」には公的セーフティネットがない

保険会社は「生命保険契約者保護機構」に加入しているので、生命保険会社が破綻した場合に契約が保護される仕組みになっています。

しかし、共済は保護機構に未加入のため、破綻した場合の補償はありません。

ただし、中には独自の補償制度を設けている共済もありますので、心配な方は補償制度のある共済を選ばれるといいでしょう。

ちゃんと保障内容を考えて入りたい人は「保険」にしよう

年齢や性別、世帯人数、ライフイベント問わず、「今の自分にあった保障」をちゃんと考えて保障内容を組み立てたい方は共済ではなく生命保険に加入することをオススメします。

「保険」に入るべき理由

そもそも保険とは、もしもの事があったときにお金で困らないようにするために加入するものです。

経済的に困るリスクは人によって様々ですし、「いくら準備しなければならないのか」、「いつまで備えなければならないのか」も人それぞれです。

1-2でも解説したように、生命保険は共済と違い「保険金額」「保険期間」「保障内容」の選択肢の幅が広いです。

そのため、自分に必要な保障を必要な分だけ準備することが出来ます。

具体例~必要な保障は変わる~

必要な保障は人生の中で変化していきます。

例えば、

- 独身の時は死亡保障はいらないので医療保障のみ必要

- 結婚し子どもも産まれ、必要保障額(※)を計算すると死亡保障は5000万円くらい必要

- 翌年マイホームを購入し、団体信用生命保険に加入したので、死亡保障を減らしてもいいかもしれない

このように、保障を増やすだけでなく減らす場面も当然出てきます。

万一の事がなければ、毎月のお給料で生活をやりくりするので、基本はお給料をべースに考えます。

計算式は以下の通りです。

①月額給料-遺族年金-住宅ローン支払い金額-お小遣い=毎月の必要保障額

②毎月の必要保障額 × 12か月 × 必要年数 = トータルの必要保障額

以下の記事でもっと詳しく説明していますので参考にしてみてください。

とりあえず保険に入りたい人は「共済」でOKな理由3つ・・でも後で困るので注意

「とりあえず保険に入りたい人」「何でもいいから保険に入りたい人」は共済に加入すると良いでしょう。

理由は3つです。

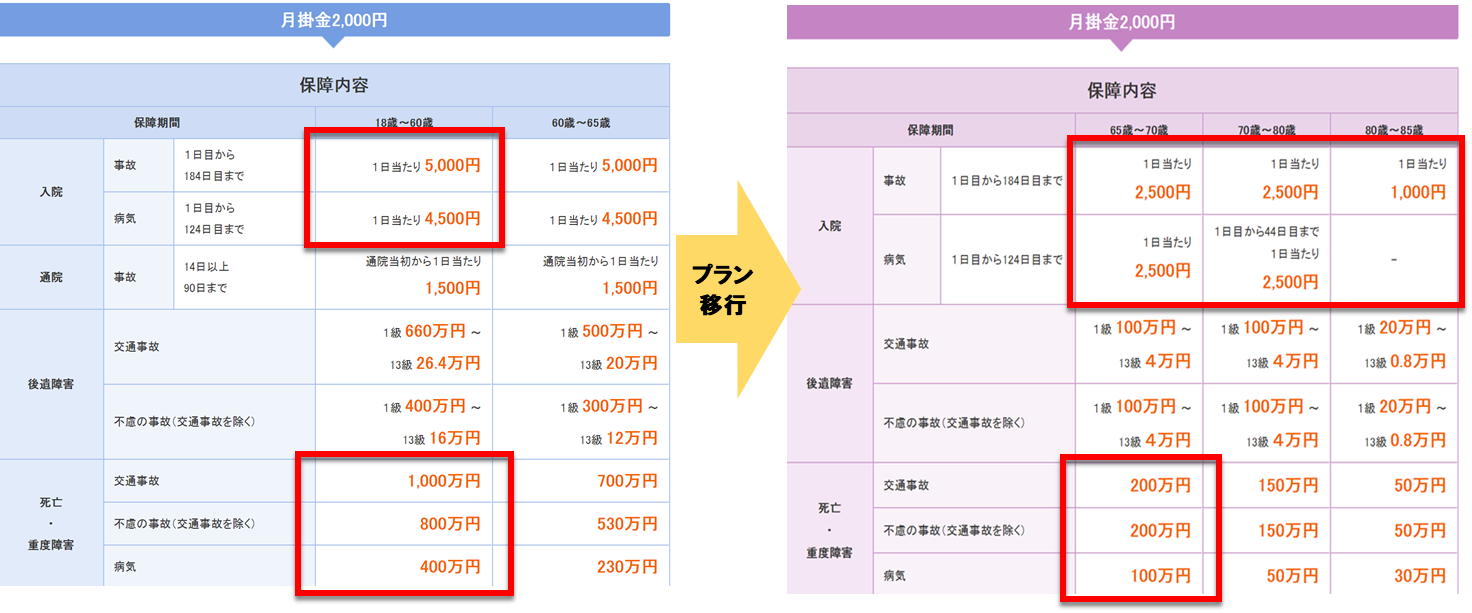

都民共済の「総合2型」と「熟年2型」を例に解説します。

死亡・病気・事故のリスクにまんべんなく備えられる

都民共済の「総合2型」の保障内容をみると、毎月の掛金2000円で、死亡・後遺障害・入院にまんべんなく備えることが出来ます。

【都民共済・総合2型】

(出典:都民共済ホームページ)

高齢時の保障が薄くなる

「総合2型」は65歳で保障が終わり、自動で「熟年2型」にプランが移行します。

【都民共済・総合2型と熟年2型】

(出典:都民共済ホームページ)

上記の右側の画像は「熟年2型」の保障内容です。

保障内容からもわかるように、「熟年2型」は「総合2型」と比べると保障額が減ります。

例えば、病気入院の保障は総合2型が「1日4,500円」なのに対して、熟年2型は「1日2,500円」です。

病気死亡の保障は総合2型が「400万円」ですが、熟年2型は「100万円」と減っていますね。

2章でもお伝えしたように、保険とは万一があったときに経済的に困らないために入るものです。

入院保障は、万が一病気になり入院や手術をすることになってしまった時のための治療費の補填として備えるものです。社会保障制度などを考慮しても、1日5000円は最低でも必要でしょう。

特に、高齢になり入院するリスクが高くなっているにもかかわらず、保障額が下がっていては保険の意味がありません。

死亡保険金額が低い

下の画像の保障内容からもわかるように、共済は死亡保険金額が低いです。

【都民共済・総合2型】

(出典:都民共済ホームページ)

病気の場合の死亡保険金額が400万円ですので、ご家族のいる方は保険金額が少ないかもしれません。(2章の囲み記事「必要保障額とは」参照)

中には、少なくても保険金が出れば良いという方もいますが、これでは「万一の事があったときに経済的に困らないようにするため」という保険本来の目的から離れてしまいます。

必要保障額が3000万円のご家族に、400万円の死亡保障が出て、残された家族は今まで通りの生活を送ることが出来るでしょうか?

「妻がパートを掛け持ちしても生活に余裕がない」「子供の高校・大学の進学を諦めなければならない」といった事が起きては保険を掛けている意味がありませんね。

以上のことから、「特に何が心配というわけではないけれど、とりあえず何か入っておきたい方」は、まんべんなく保障がカバーされている共済に加入すると良いですね。

ただし、結婚や出産等、大きな保障が必要になるタイミングや、高齢になり共済の保障内容が薄くなる前に、自分にあった「保険」に見直しが必要になることを覚えておきましょう。

まとめ

いかがでしたか?

特に「自分に必要な保障がわからない」「安いと思って共済に入った」方は、生命保険販売資格のある独立系FPに相談することをオススメします。

保険販売資格のあるFPであれば、インターネット等で検索するよりもはるかに詳細な商品情報と知識があります。想像よりも安い生命保険に出会えるかもしれません。

しかし、保険料を安くすることばかり考えて、必要な保障が足りなくなっては意味がありません。

その点、FPはライフプランニングの観点から、自分に必要な保障が何か、どれくらい必要なのかをアドバイスしてくれますよ。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。