ドル建て保険は安さと貯蓄率が魅力!仕組みから新商品情報まで解説

現在、超低金利の日本では、終身保険などの予定利率がどんどん下がり、販売停止になってきています。

そこで注目されているのが、ドル建て保険です。

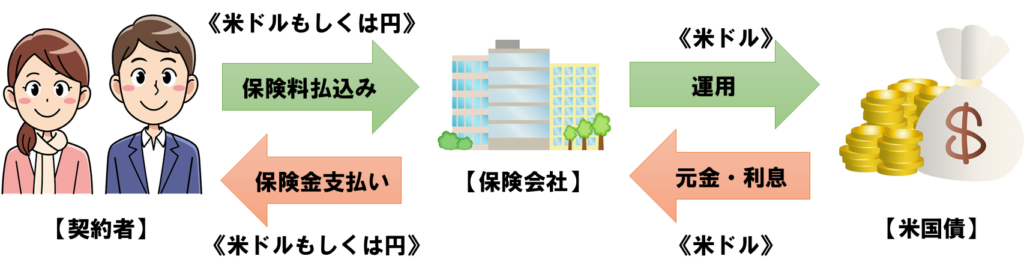

ドル建て保険とは、契約者が支払った保険料を、保険会社がアメリカ国債等で運用している保険です。

簡単に言うと、円建ての保険と仕組みは同じで、通貨のみがアメリカドル(米ドル)になっている保険の事です。

ドル建て保険は、保険料の安さと貯蓄率の高さが魅力の保険です。

しかし、今まで外貨建ての金融商品を購入したことのない方は、「なんだか難しそう」「リスクが高そう」と敬遠してしまうことも多いでしょう。

そんな方のために、ドル建て保険の仕組みや魅力だけでなく、新商品についても解説していきます。

是非読んでみてください。

ドル建ての保険とは

ドル建て保険の仕組み

ドル建て保険とは、契約者が支払った保険料を、保険会社がアメリカ国債で運用している保険です。基本的に、払込む保険料や受取る保険金等は、アメリカドル(米ドル)か円を選ぶことができます。

つまり、円建ての保険と仕組みは同じで、通貨のみが米ドルになっている保険の事です。

ドル建て保険が注目されるようになった背景~日本の金利が低下~

ドル建て保険が注目されるようになった理由の1つとして、円建て保険の予定利率(※)が下がり続けていることがあげられます。

予定利率とは、「生命保険の契約者に対して約束する運用利回り」の事です。

そのため、予定利率が高くなればなるほど、解約返戻金や満期金等は増えていきます。

また、保険会社は、運用で得られる収益を見込んで、その分を保険料から割り引きます。この時の割引率は予定利率を使用するので、予定利率が高くなると保険料の割引率が高くなり、保険料が安くなります。

では、なぜ円建て保険の予定利率は下がり続けているのでしょうか?

予定利率の決まり方は、国債の利回りと関係しています。

国債の利回りが高ければ予定利率も高くなり、利回りが低ければ予定利率は低くなります。

ここで、日本とアメリカの10年国債の利回りを見ていきましょう。

【平成30年9月24日現在】

| 10年国債利回り | |

| 日本 | 0.12% |

| アメリカ | 3.08% |

日本国債の利回りはほぼ0%に近い水準となっていますね。

円建て保険の予定利率が低くなっている理由はこのためです。

反対に、米国債の利回りは3%ほどで推移していますので、ドル建て保険の予定利率を3%前後としている保険会社がほとんどです。

つまり、国債の利回りが高い米国債で運用しているドル建て保険の方が、(予定利率が高いので)円建て保険と比べると保険料が割安で貯蓄率も良いというわけです。

※予定利率とは

1-1の図からもわかるように、保険会社は契約者から預かった保険料を、国債等で運用しています。

この運用によって得られる予想の利益(利回り)が予定利率であり、契約の際に約束されます。約束されるということは、基本的に満期まで予定利率は固定されます。(変動する商品もあります)

予定利率は、銀行預金の金利とは違います。

例えば、予定利率1%の生命保険に保険料1万円払っているとします。

この場合、1万円全額に1%の利子が付くわけではありません。保険料から、死亡保険金や保険会社の従業員のお給料を支払うための経費等が差し引かれた残りに1%の利子が付きます。

反対に、金利0.1%の銀行預金に1万円を預けると、1万円全額に0.1%の利子が付きますよね。

銀行の金利と比較して計算しないように注意しましょう。

<参考記事>

予定利率とは?意味と仕組みを詳しく解説!保険見直しのきっかけに!

円建て保険と比べた場合のドル建て保険のメリット

予定利率が高いので、保険料が安く貯蓄率も高い

1-2でも解説したように、ドル建て保険は、円建て保険と比べて予定利率が高いので「保険料が安く」「貯蓄率が高い」です。

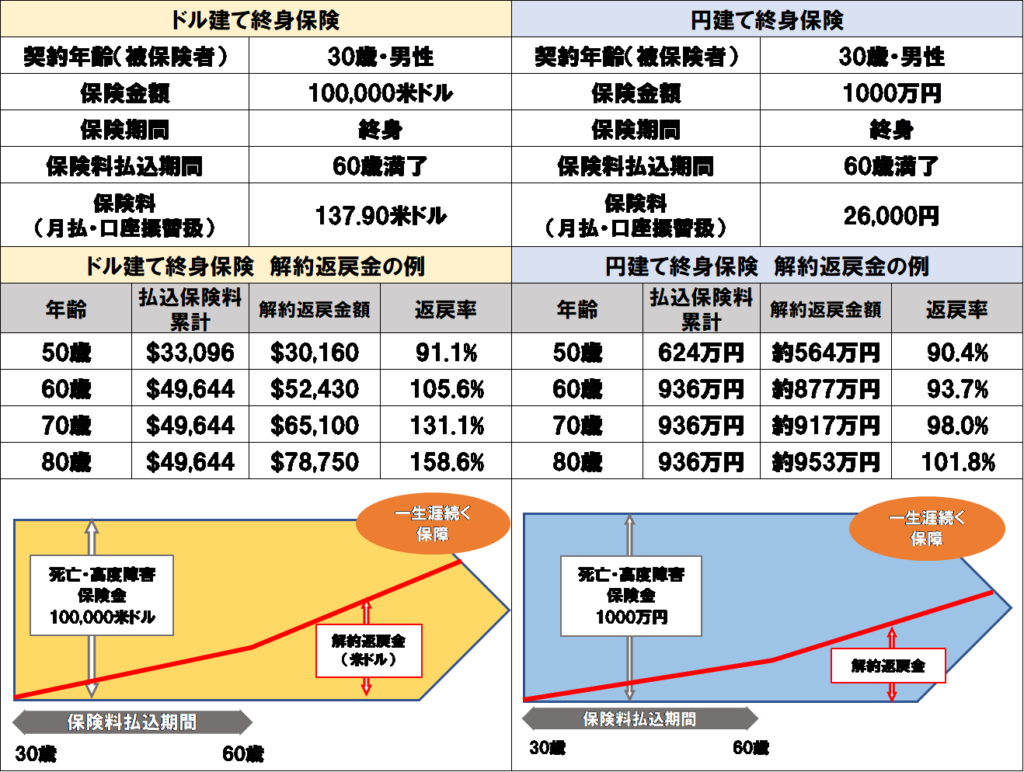

ここでは、実際にどれだけ差があるのかを、例として、ある保険会社の「円建て終身保険」と「ドル建て終身保険」を比較してみました。(ドル建て終身保険は、ドル建て保険の一種です。詳細は4章をお読みください)

仮に、為替が1ドル=100円だった場合、ドル建て終身保険の保険金額は100,000ドル=1000万円、保険料は毎月137.90ドル=13,790円となります。

対して、円建て終身保険は保険金額1000万円、保険料は毎月26,000円です。

同じ1000万円の死亡保障を持つのに、円建て終身保険の方が保険料は約2倍ですね。

解約返戻金はどうでしょうか。70歳時点で比較してみましょう。

ドル建て終身保険は、払込保険料が49,644ドルで解約返戻金が65,100ドルですので、増えていますね。返戻率(※)にすると約131%です。

対して、円建て終身保険は、払込保険料が936万円で解約返戻金が917万円です。つまり、払った金額に対して受け取れる金額の方が少ない、「元本割れ」という状態になっています。

このように比較してみると、保障の面でみても貯蓄の面でみても、ドル建て保険の優位性の高さがわかると思います。

※返戻率とは

保険契約者が支払う保険料の総額に対して受け取ることのできる、満期金や解約返戻金の割合のこと。例えば、支払った保険料が100万円で、満期金が120万円の場合、返戻率は120%となります。

資産分散になるので円安リスクに対応できる

ドル建て保険に加入することで、保有資産を円だけでなくドルにも分散することができます。

その結果、円の価値が下がった場合のリスク分散になる、つまり円安リスクに対応できるということです。

なぜなら、円の価値が下がっている時は、基本的にはドルの価値は上がっているからです。(ドル高)

円とドルは逆の動きをしているので、両方の資産を持っておけば円高・円安どちらにも対応できるということです。

ドルを持つということだけでいえば、「外貨預金・ドル預金」でも良いのでは?と考える方もいるでしょう。

例えば、外貨預金、外貨建てのMMF(外貨建ての投資信託)は、金利が1%~1.5%くらいの商品が多いのに比べて、保険商品は2%~3%くらいの商品が多いです。

つまり、預金よりも保険の方が金利が高いので有利なのです。

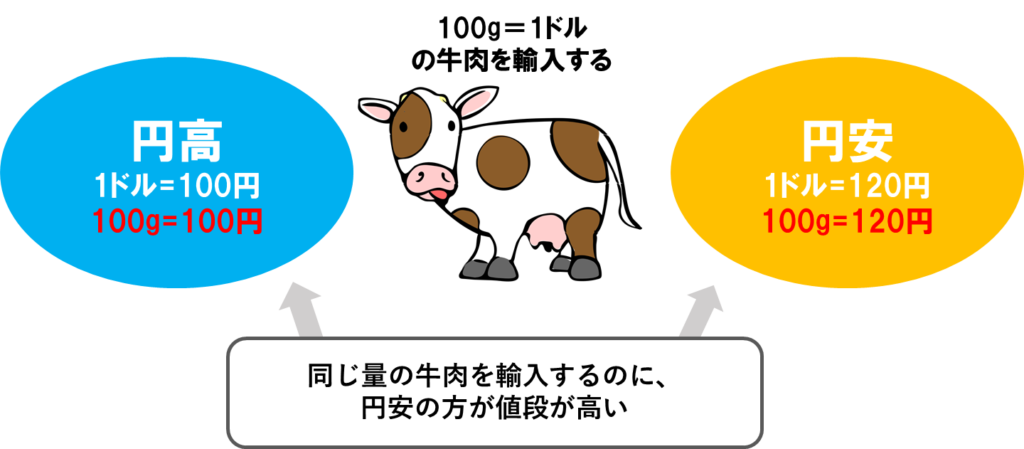

円安リスクとは

1ドル=100円が1ドル=90円になる事を「円高」、1ドル=110円になる事を「円安」と言いますが、円安になると私たちの生活にはどのような影響があるでしょうか?

円安になると、輸入品の値段が上がります。

日本では、ほとんどが輸入品に頼っていますので、輸入品の値段が上がると私たちの家計にも大きく影響してきますね。

円安(円の価値が下がる)になるということは、ドルは逆の動きをするので、ドル高(ドルの価値が上がる)になります。

したがって、円安リスクに対応するためにはドルの資産をもつことが有効です。

株や投資信託と比べるとドル建て保険は、資産運用初心者向けの商品

ドル建て保険は、貯蓄率が高いので資産運用商品の1つと考えることもできます。

資産運用というと、「株式」や「投資信託」を想像する方が多いのではないでしょうか。

しかし、これらの商品と比べると「ドル建て保険」はかなり初心者向けの資産運用商品と言えます。

なぜなら、基本的に「ドルベースでは確実に増える」からです。

通常、ドル建て保険は、満期まで金利が固定のため、ドルベースでは元本割れのない商品です。

※ただし、将来受け取る満期金等をドルではなく円で受け取る場合、その時の為替レートによっては元本割れをする可能性があります。

例えば、株式や投資信託は必ず金利が付く商品ではありませんので、保有し続ければ確実に増えるわけではありません。

配当金が受け取れるものもありますが、通常は値上がりしなければ利益は出ません。

そのため、値上がりする商品や投資先を見極めなければならないので知識も必要となります。

その点、ドル建て保険は金利がついてドルベースでは必ず増えるのでわかりやすく簡単です。

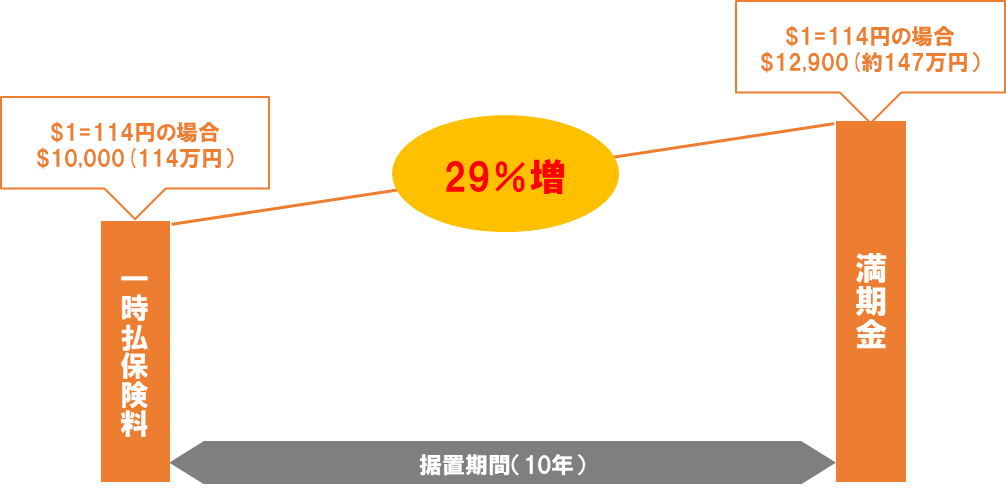

実際に2018年10月3日現在、ドル建ての保険に加入すると、10,000ドル→12,900ドルになり29%増えたことになります。(10年後)

契約時為替レートが1ドル=114円で、受取時も1ドル=114円だとすると、114万円→147万円です。(10年後)

【イメージ図】

したがって、受取時の為替レートが、1ドル=88円よりも円高にならなければ元本割れはしません。

さらに10年経てば、ドルベースの元本がもっと増えるので、1ドル=88円より円高になっても元本割れしないということです。

つまり、長く預ければ預けるだけ、為替の変動による元本割れのリスクは減らせるのです。

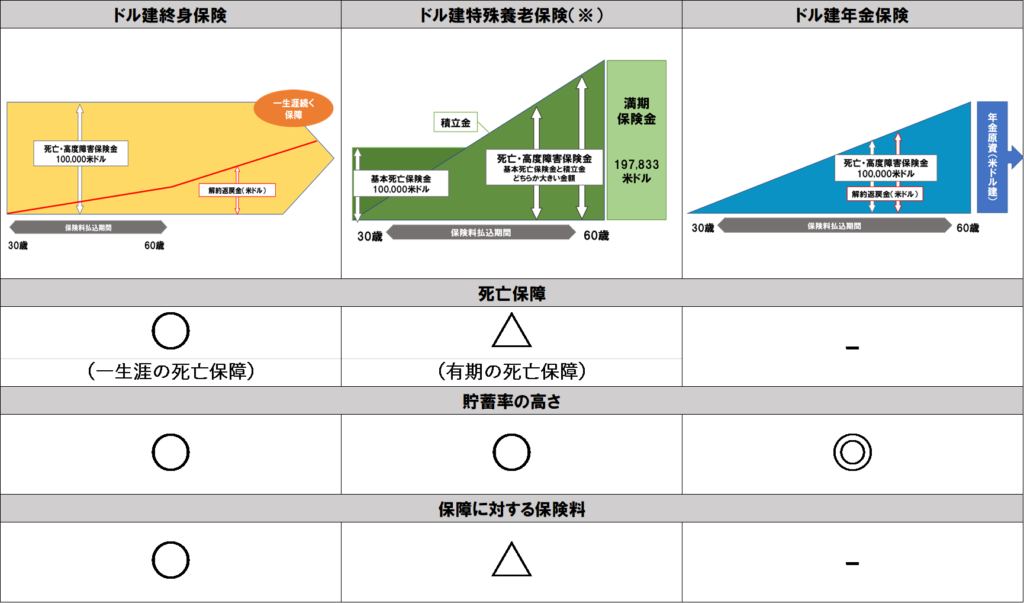

ドル建て保険の種類

ドル建て保険は、主に「終身保険」「養老保険」「年金保険」の3種類があります。

払込んだ保険料よりも多くの解約金や満期金を受取ることができる、貯蓄性のある保険が中心です。

また、基本的に保険料の支払い方は「平準払」と「一時払」の2種類です。

それぞれ特徴がありますので、ご自身の目的にあった保険を選びましょう。

【平準払】※月払や年払等で払い込む保険

※昨今、平準払の「ドル建て養老保険」を販売している会社が減っていることから、ここでは「ドル建て特殊養老保険」を例として挙げさせていただきます。詳細につきましては、5章で解説します。

死亡保障が必要なく、貯蓄目的・貯蓄重視の方は「ドル建て年金保険」が向いています。

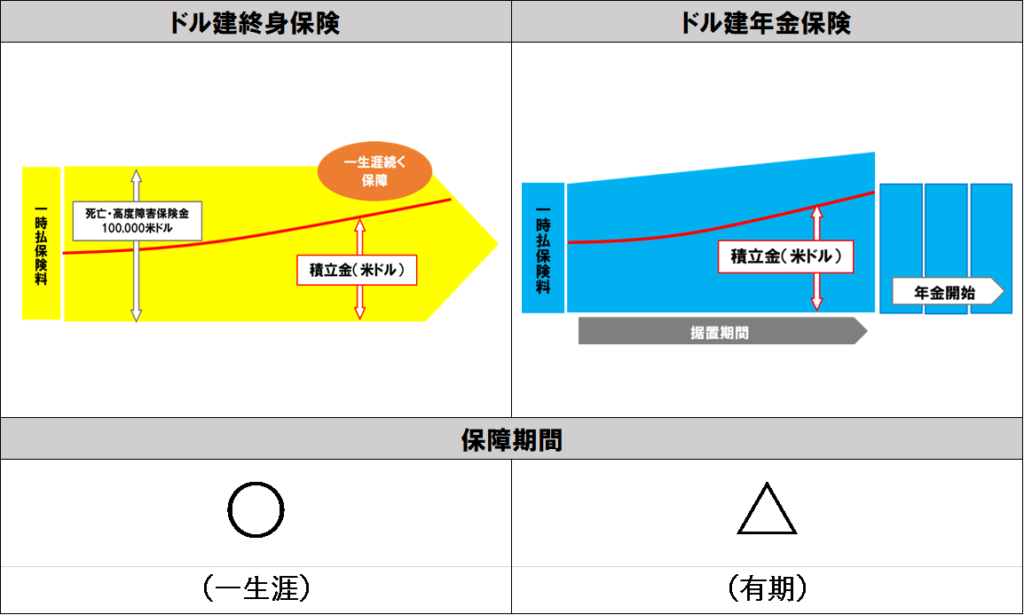

死亡保障が必要な方は、一生涯保障がある「ドル建て終身保険」が良いですね。

貯蓄期間中(保障期間中)のみ死亡保障が必要な方は「ドル建て特殊養老保険」が向いていますが、貯蓄率や保険料で比較すると、加入すべき人は限定的でしょう。

【一時払】

保険料を一括で支払うタイプの保険は、基本的に死亡保険金は一時払保険料と同額です。

したがって、死亡保障の有無で商品を選択するのではなく「利率」で選びましょう。

一時払いの商品は、毎月「利率」が変わり、加入時の利率が期間中継続する商品が多いです。

つまり、少しでも利率が高い商品に加入した方が良いということです。

新商品が続々と発売

初めに述べたように、円建て保険は低金利の影響を受けて販売停止になってきていますが、円建てより高い金利で運用するドル建て保険は続々と新商品が発売されています。

新商品が発売されるということは、その分選択肢が増えるので、より自分にあった商品に出会える可能性が高くなりますね。

最近発売されたドル建て保険の新商品をご紹介します。

ドル建一時払い変額終身保険

この保険を簡単に説明すると「ドル建て終身保険」と「変額終身保険」が組み合わされた保険です。

支払った保険料の一部が「ドル建て終身保険」で運用され、残りは「変額終身保険」で運用されるということです。

ドル建て終身保険部分は、前章で説明してきたように金利がついて増えていきます。

したがって、運用期間後(10年か15年)に一時払いで支払った保険料と同額がドルベースで元本保証されています。

変額終身保険部分は、投資信託の仕組みを利用し積極運用を行っているので、運用実績により積立金額が増減します。

つまり、運用が上手くいけば、通常のドル建て終身保険よりも増える可能性があり、元本保証がある分(ドルベースで)投資信託と比べると、初心者向けの商品と言えます。

とはいえ、為替の変動リスクに加えて、元本変動リスクもある商品ですので、余裕資金で行うことが鉄則です。

変額保険とは

保険料の一部が株や債券などで運用され、運用実績により保険金額や解約返戻金の金額が増減する保険です。

ドル建て介護保障付終身保険

この保険は、通常のドル建て終身保険に「介護保障」がプラスされた保険です。

生命保険会社で販売されいる介護保険は「掛け捨て」のものがほとんどです。

つまり、介護状態にならなければ保険金はもらえず、払った保険料も戻らないということです。

しかし、この保険はドル建て終身保険に介護保障がプラスされているので、死亡もしくは介護状態になれば保険金がもらえます。

さらに、終身保険の特徴である貯蓄性もあるので、保険料払込終了後に解約をすると返戻金が戻ります。

したがって、解約返戻金を老後の生活費に充てるということも可能です。

必ず介護状態になるというわけではないので、ならなかった場合にも死亡保険金や解約返戻金として受け取れる手段があるフレキシブルな保険といえます。

特に、独身の方や、お子様のいないご夫婦など、自分が介護状態になったときに頼れる人がいない方にはオススメの保険です。

ドル建て個人年金保険

この保険は、4章で紹介しているドル建ての個人年金保険ですが、年金保険という仕組み上、死亡保険金は払い込んだ保険料と同額程度となりますので、死亡保険金目的の方には向きません。

反対に、貯蓄目的という方にはオススメです。

そして、払込保険料が一定額の「円」で確定しているので、毎月の円での払込額が為替によって増減することがありません。

通常、平準払のドル建て保険の保険料は、「ドル」で確定している保険会社がほとんどです。

例えば、毎月の保険料が100ドルの場合、今月の為替レートが1ドル=100円であれば、口座から引き落としになる保険料は「10,000円」です。

しかし、来月の為替レートが1ドル=120円になると、引き落とされる保険料は「12,000円」となるのです。つまり、毎月の保険料は一定額ではなく為替レートによって変動するのです。

対して、この保険は「円」で確定しているため、為替が変動しても引き落としになる保険料は一定です。

為替の変動によって保険料が増減するのが嫌な方にはピッタリですね。

また、個人年金保険という保険種類ですので「個人年金保険料控除」の対象となり、節税対策としても有効です。

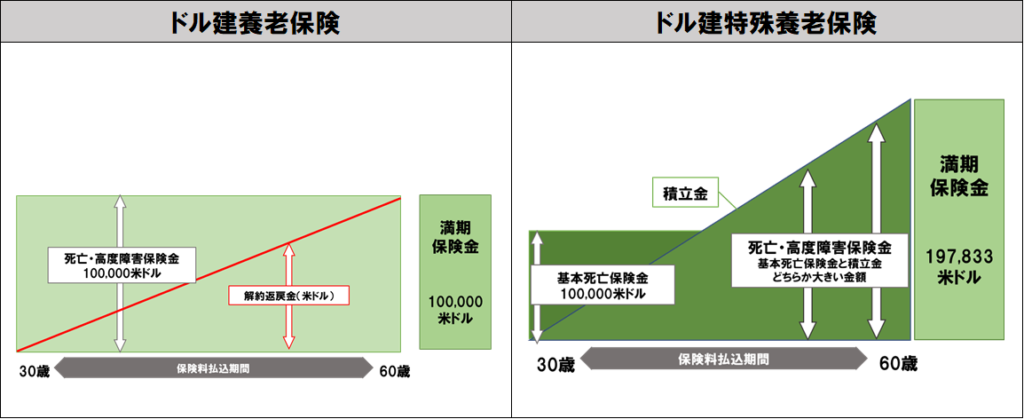

ドル建て特殊養老保険

この保険は、新商品ではありませんが、加入者がとても多いので解説させていただきます。

ドル建て特殊養老保険は「養老保険」の一種であり、一定期間の死亡保障と満期時に満期保険金が受け取れます。

通常の養老保険は、一定期間の死亡保険金と満期保険金は同額となります。

しかし、特殊養老保険は保険期間の半分くらいを経過すると死亡保険金が増えるため、満期金も契約時の死亡保険金よりも多くなるという特殊な仕組みです。

【イメージ図】

一定期間の死亡保険金を目的にして加入するよりも、満期金目的、つまり貯蓄目的で加入していることが多いです。

しかし、死亡保障もある分、貯蓄率は年金保険に比べて劣りますので注意しましょう。

まとめ

いかがでしたか?

一見、難しそうに感じるドル建て保険ですが、仕組みを理解すると意外とシンプルなものです。

ドル建て保険は、新商品が続々と発売されるだけでなく、各社予定利率が違います。

毎月変更する商品もありますので、先月はA社が1番利率が高かったけど、今月はB社が1番ということはよく起こります。

一般の方が、細かな商品情報をインターネット等で収集するのは限界があります。

より良い商品を選ぶためにも、複数の保険会社を取り扱える独立系FP事務所などでご相談することをオススメします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。