予定利率とは?を分かりやすく解説!予定利率が低い時の生命保険の選び方

生命保険の『予定利率』ってなんですか?なんだか難しくて…。

聞き慣れない言葉で難しく感じますよね。予定利率とはなにか?を図や具体例を使って、できるだけ分かりやすく説明していきます。

本記事では、少し聞きなれない言葉や、数字がたくさん出てきてしまいますが、詳しい説明のためご容赦ください。

皆様にぜひしっかりとご理解いただきたいので、最後まで読んでいただけると幸いです。

この記事で分かること!

- 予定利率とはなにか?をわかりやすく解説

- 予定利率と保険料の関係

- 予定利率が低い時に選ぶべき3つの保険

予定利率とは、保険会社が契約者に約束する運用利回りのこと

「予定利率」とは、分かりやすくいうと、保険会社が契約者に約束する運用利回りのことです。

「予定利率」が高く設定されていると、保険料は安くなります。

「予定利率」が低く設定されていると、保険料は高くなります。

詳しく見ていきましょう。

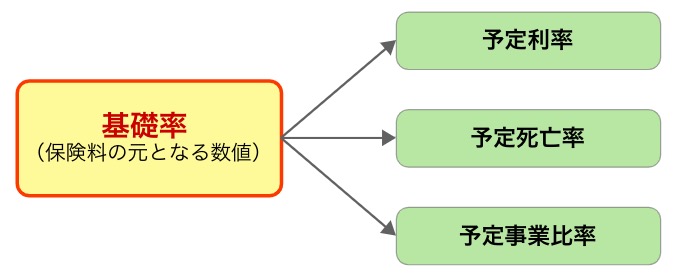

保険会社が保険商品の保険料を計算する時、3つの「基礎率」(保険料のもととなる数値)というものを用います。

「基礎率」とは以下の3つで成り立っているのですが、予定利率とは、そのうちの1つです。

- 保険会社が運用でどれくらい収益をあげるか(予定利率)

- 何人が死亡して保険金がいくら支払われるか(予定死亡率)

- 運営にどれだけ経費がかかるか(予定事業費率)

保険会社は預かったお金を様々な方法で運用しています。契約者に、約束した保険金や満期金を支払えるようにするためです。(詳しくは後述)

保険会社が計算する『保険料』は複雑な仕組みで成り立っています。

予定利率とは

予定利率とは、保険会社が運用によって得られる収益を予定して、保険料を割り引く利率のことです。

すなわち、

予定利率が高い(収益が高い予定)と割引率が高くなり、保険料は安くなる。

予定利率が低い(収益が低い予定)と割引率が低くなり、保険料は高くなる。

予定死亡率とは

予定死亡率とは、保険会社が過去の統計をもとに、年齢・性別ごとの死亡者数を予測する時に使う確率のことです。

この予定死亡率を用いて、保険会社は将来の保険金の支払いに当てるための必要額を計算しています。

予定事業費率とは

予定事業費率とは、保険会社が運営上必要とする経費をあらかじめ保険料の中に組み込んでおり、この割合のことを指します。

保険会社の運営では、広告宣伝費や、保険料の収納、契約の維持管理などの経費がかかります。

予定利率と保険料の関係

予定利率と保険料は、前述した3つの中でも特に密接な関係にあります。

ここでは、予定利率と保険料の関係性、そして、予定利率がどのように決まっていくかを見ていきましょう。

予定利率は高ければ、保険料がお得になる

予定利率が高ければ、安い保険料で大きな保障を持つことができます。

保険会社が、運用による収益が高いと予定すれば、保険料から多く割り引ける、すなわち保険料を安く設定できるからです。

以下は、私が1992年に加入した個人年金保険と、同保険を現在加入した場合の比較表です。

A生命 個人年金保険

26歳女性/65歳払込/年金額75万/10年確定年金

| 1992年契約 | 2023年契約 | |

| 予定利率 | 5.5% | 0.85% |

| 保険料/月 | 5,932円 | 14,910円 |

| 総払込額 | 278万円 | 698万円 |

| 年金受取額 | 750万円 | 750万円 |

| 35年間の トータル金利 | 169% | 7% |

1992年当時の「予定利率」は5.5%でした。現在の予定利率は0.85%です。

予定利率が違うだけで、保険料は約2.5倍も差があります。もちろん保障内容は一緒です。

このように、予定利率が高ければ、保険料がお得になります。

予定利率が高い時に入った保険のことを『お宝保険』と呼んだりします。

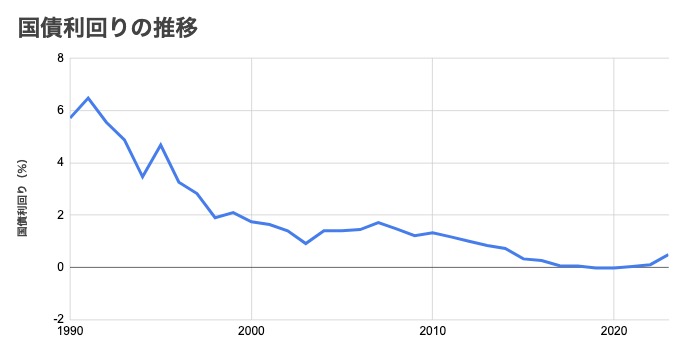

予定利率は国債の利回りに左右される

予定利率は、国債の利回りに左右されます。

国債の利回りが高いと「予定利率」も高く、低いと「予定利率」も低くなります。

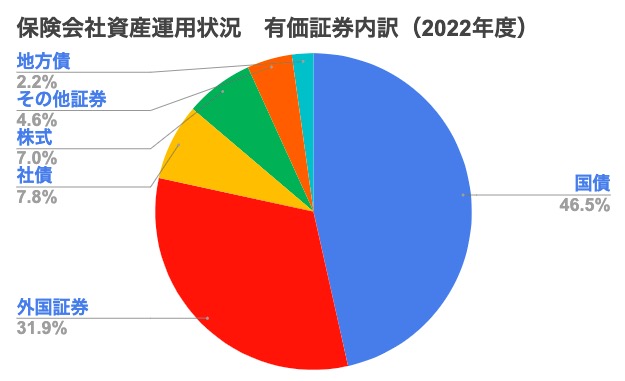

保険会社は主に有価証券(債権や株式)や、中小企業への貸付、不動産などで運用を行っていますが、

そのうちの半分程度を国債が占めています。

保険会社が運用を国債中心とする理由

保険会社は被保険者のために、預かった保険料はより安全に、確実、有利に長期で運用していかなくてはなりません。

そのため、運用は安全性の高い国債(債権)を中心に行う必要があります。

つまり、国債の利回りが良いときは、保険会社の運用も良い、ということになります。

すると、予定利率も高くなります。

ただし、過去に比べて現在の国債の利回りは低下傾向。

上述した、私が保険に加入した当時の10年国債利回りは5.573%です。

私の個人年金の予定利率5.5%でした。

2023年(2月某日)は0.5%です。

予定利率は国債の利回りに左右され、国債の利回りが高いと「予定利率」も高く、低いと「予定利率」も低くなります。

国が定める「標準利率」を参考に「予定利率」がきまる

「予定利率」は保険会社が決めます。しかし、好き勝手に決めているわけではありません。

金融庁が「標準利率」というのを定め、各保険会社はその標準利率を指標に予定利率を決めています。

この「標準利率」も国債と関係しているので、利回りが高いと「標準利率」は高く、利回りが低いと「標準利率も」低くなります。

| 標準利率 | |

| 1996年4月以降 | 2.75% |

| 1999年4月以降 | 2.00% |

| 2001年4月以降 | 1.50% |

| 2013年4月以降 | 1.00% |

| 2017年4月以降 | 0.25% |

| 2020年1月以降 | 0% |

国債の利回りをもとに算出しているので、標準利率はどんどん低くなっていきました。

「予定利率」は「標準利率」の数値を必ず適用しなくてはいけなということではなく、この数値を指標に各保険会社は「予定利率」を決めています。

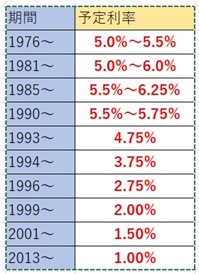

過去に入った保険の予定利率を確認しよう!

貯蓄性の保険(死亡保険終身、個人年金、学資保険、養老保険)に入っていた場合、何年に契約したか確認してみましょう。

1976年頃から1995年くらいまでが、予定利率が高いです。

「予定利率」は基本、加入時からずっと変わらず固定です。

予定利率が高い時に入った保険は解約せず、継続しましょう。

このような保険を見直しや更新する場合は慎重に行いましょう。利率が変わってしまう場合があります。また、予定利率が分からない場合は、保険証券を確認するか、保険の担当者に確認しましょう。

予定利率が低い時に選ぶべき3つの保険

予定利率が低い昨今、保険はよく考えて選ぶ必要があります。

保険の中でも、利率が良いものや、効率の良いものを選んでいきましょう。

予定利率が低い今、選ぶべき3つの保険を紹介します。

積立利率変動型終身保険

まず最初に紹介するのは、積立利率変動型終身保険です。

この保険は、その名の通り、利率が変動する保険です。

市場の景気に応じて利率が変動するため、金利の変動に対応できます。

さらに市場の景気に応じて変動するので、インフレ※にも対応ができます。

好景気になると解約返戻金や保険金が増える

景気がよくなると、解約返戻金や保険金が増えます。

その仕組は以下のような順番で進んでいきます。

- 好景気になり経済が成長する

↓ - インフレ(物価上昇)が起きる

↓ - 国債の長期金利が上昇する

↓ - 保険会社の運用利率(運用成績)も上昇し、

それに連動して積立利率も上昇する

↓ - 将来の解約返戻金や保険金が増額する

外貨建終身保険

外貨建終身保険も、予定利率が低い時におすすめです。

米国や豪州などの国債は日本の国債より利回りが良いので、予定利率が高くなります。

例えば、米国ドル建終身保険で予定利率『3.2%』というものもあります。

為替リスクの影響も考慮しなければいけませんが、満期時に戻ってくる解約返戻金は、基本的に「外貨建て終身保険」の方が多くなります。

注)外貨建て保険は、保険金や満期金を受けとるときは為替リスクがあります。

変額保険

予定利率が低いとき、変額保険もお勧めできます。

変額保険は、特別勘定といって、預かったお金の一部を、主に株式や債券に投資して積極的に運用していくため、運用がうまくいけば保険金や満期保険金が増えるからです。

具体的にいうと「国内株式型」「外国株式型」「外国債券型」などを組み合わせて運用する、いわゆる投資信託のようなものです

運用がうまくいけば増えていきますので、予定利率が低い時には選択肢に入れたい保険の一つです。

予定利率に影響しない保険

保険商品の全部が「予定利率」に影響するというわけではありません。

予定利率に影響しない保険は以下のようなものです。

- 医療保険

- がん保険

- 定期型死亡保険

- 収入保障保険

まとめ

「予定利率」とは、契約者に約束する運用利回りであり、よって時期によって「予定利率」が高かったり低かったりしていることがわかりました。

今入っている保険を見直しする方、いまから保険の加入を検討中の方へ。

パンフレットや保険会社のホームページをみても「予定利率」をはっきり明記している会社は少ないです。

どんな保険にはいったらいいか、なかなか自分一人では判断が難しいです。

そんなときは、ぜひファイナンシャルプランナーなど専門家に相談することを検討してみてください

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。