投資ができる保険とは?2種の保険の特徴と知って得する税制優遇

保険ショップに行ったら、保険で投資をすることを勧められました。そもそも保険で投資ってできるのですか?想像がつきません。

保険の中には”投資性の強い保険”というものがあります。これを使うと、保険で投資ができます。保険ならではのメリットや注意点がありますので詳しく解説していきましょう。

保険での投資は、他の投資商品と比べると”保障”がある分、投資が初めての方でも安心して始めることができると言えます。

本記事では、投資ができる保険の特徴やメリット、そして注意点について解説していきます。

この記事で分かること!

- 保険で投資ができる仕組み

- 「外貨建て保険」と「変額保険」の特徴

- 保険で投資をすると税金が優遇される

- 保険で投資をする際の注意点

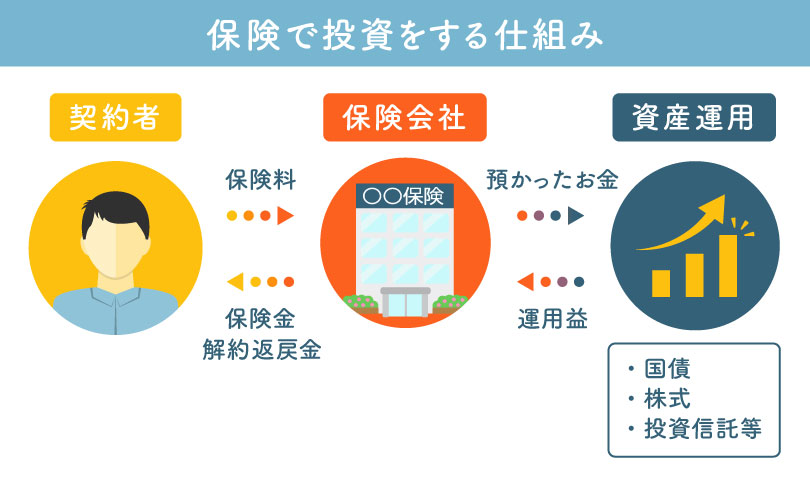

保険で投資ができる仕組み

保険で投資ができるのは、保険会社が預かった保険料を代わりに運用しているからです。

保険会社は、将来の保険金や解約返戻金(解約した場合に契約者に返す金額)の支払いに備えて、内部に預かった保険料を積立しています。このことを責任準備金といいます。

さらに保険会社は、その責任準備金を運用しています。運用して運用益が出れば、預かったお金と運用益の一部を契約者に返します。

その為、保険契約をした契約者は、間接的に保険で投資をしていることになるのです。

例えば、今まで多く販売されてきた、円建ての学資保険や個人年金保険は、主に日本の国債で運用されています。

投資性の強い保険は、『外貨建保険』と『変額保険』

保険で投資ができる商品は大きく分けて「外貨建て保険」と「変額保険」の2種類のタイプがあります。

それぞれの特徴を見ていきましょう。

外貨建て保険の3つの特徴

①外貨ベースでは利息分は必ず増える

外貨建て保険商品は、保険会社が金利(予定利率※)を保障しているため、外貨ベースでは必ず増えます。

ドル建て保険の場合は、ドルベースでは必ず増えます。また、長く持てば持つほど増え方が大きくなります。

例えば、10,000$(1$100円=100万円)を購入した場合、20年後には13,000$(1$100=130万)を保障した商品等があります。

外貨ベースでは必ず増える絶対的な要素がある分、投資としては安心材料となります。

しかし、外貨建て保険には為替リスクがあり、為替相場の変動により受取金額が変わるので注意が必要です。

②利回り(金利)が高い

外貨建て保険は、保険会社が主に長期の外国債(10年国債)で運用しているため、金利が高い物が多いです。

例えば、外貨預金、外貨建てのMMF(外貨建ての投資信託)は、金利が0〜0.1%くらいの商品が多いのに比べて、保険商品は2%くらいの商品が多いです。

為替リスクはありますが、金利が高い商品だとそのリスクをカバーできる可能性が高いです。

この点においても、保険を使って投資する方にとっては安心材料となるでしょう。

③生命保険保護機構で守られている

生命保険で貯蓄をする場合の安心材料の一つとして、生命保険保護機構があります。

保護機構は万が一、生命保険会社が破綻した場合に、破綻した保険会社の保険契約の移転等における資金援助を行います。

そのため、保険会社が破綻したとしても、責任準備金の9割程度が保障される為、預けたお金が全く無くなる心配はありません。

他の投資には元本保証がない

『外貨預金』は、銀行が破綻した場合は何の保証もありません。また、『株式』も会社が破綻した場合の保証はありません。

その為『生命保険』での投資は、他の金融商品比較すると比較的安全と言えるでしょう。

外貨建て保険の種類や仕組みについては下記の記事をご覧ください。

変額保険の2つの特徴

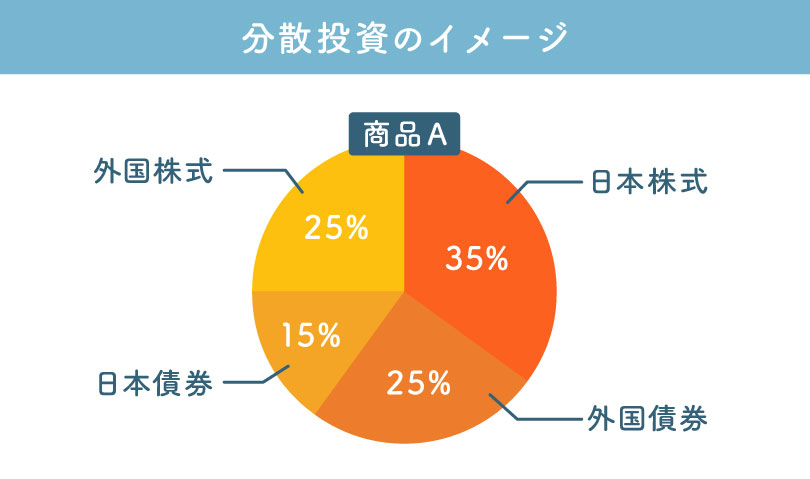

①1つの商品で分散投資ができる。

資産運用で成功する為には分散投資が不可欠です。

分散投資とは、「日本株式」、「外国株式」、「日本債券」、「外国債券」に分けて投資をし、リスクを少なくコントロールする投資方法です。

例えば投資信託の場合は、分散投資をしようと思うと、日本で販売されている約6000本の中から、選択する必要があります。

しかし、変額保険の場合は下の図の通り、1つの投資で分散投資をすることが可能で、自分で商品を選択する必要がありません。

※ファンドは、日本株式型、日本債券型、外国株式型、外国債券型など複数のなかから選択します。

※ファンドの種類、運用方針は生命保険会社ごとに異なります。

(生命保険文化センター)

『分散投資』については以下の記事を参考にしてみてください。

②死亡保障で受け取る場合は、元本保証があるので損をしない

初心者は、資産運用で絶対に失敗したくないと思う方も多いです。

変額保険(死亡保障付)は、死亡保障で受け取る分には元本保証があるため、運用が失敗しても損する事はありません。

変額保険の仕組みや投資信託との比較等については、下記の記事をご覧ください。

保険で投資する場合の3つの税制優遇

保険での投資を行う場合、大きなメリットが出現します。

それが『3つの税制優遇』です。

これは、他の投資手法(株や投資信託など)には無い、大きな特徴と呼べるものになります。

税の繰り延べ効果で税金が有利!

日本の投資に係る税金は、基本的に儲かった利益に対して約20%の税金がかかります。例えば、株式配当、投資信託も分配金や売却益に税金はかかります。(NISA除く)

保険で運用している場合は、運用している間は税金がかかりません。満期時や解約時に利益が出たときに1回だけ税金がかかります。

『一時所得』扱いとなり、税金が優遇

先にお伝えした通り、投資は利益に対して20%の税金がかかります。しかし、保険の場合は「一時所得」と呼ばれる、税金が優遇された所得となります。

優遇されている点は下記2点です。

利益から特別控除50万を差し引ける

毎年50万の特別控除があるため、年間で保険で儲かった利益が50万以内であれば、税金はかかりません。

特別控除した金額から1/2に対して課税

利益の半分にしか、税金がかかりません。

{利益 – 50万円(特別控除)}× 1/2 = 一時所得

死亡時は相続税金対策になる

生命保険の保険金は相続財産から以下の金額を差し引くことができます。

非課税 = 500万円 × 法定相続人の数

例えば配偶者と子ども2人が相続人の場合、

500万円 × 3人= 1500万円が非課税

となります。被相続人(亡くなった人)が死亡保険金を1500万円契約していたら、相続財産から1500万差し引くことができます。

投資信託や株式の財産を残す場合は、残った財産に対して税金(相続税)がかかります。ただし、『死亡保険金』で受け取れば、一定金額控除されるため、相続対策としても有効です。

相続対策としての保険利用については以下の記事を参照してください。

保険で投資する場合の4つの注意点

保険の投資のメリットをお伝えしてきましたが、もちろん注意してほしいポイントもあります。

そこで、ここでは保険で投資をする際の4つの注意点についてご説明します。

解約手数料(解約控除)がかかる

投資型の保険商品は、10年以内に解約すると解約手数料(解約控除)がかかります。

そのため、10年以上投資期間を持てる方にはお勧めですが、10年以内に解約する可能性がある方にはお勧めできません。

払込期間中に積立を停止すると解約になる

毎月積み立ての商品で、払込期間中に積立ができなくなり、停止すると解約になる商品もあります。

そのため、必ず払える金額で積立することをお勧めします。

満期がある商品は満期の相場に左右される

投資型の保険商品は、満期があるタイプもあります。満期があるタイプは満期時の株式相場や為替相場に左右されます。

満期があるタイプでも、途中解約は可能ですので、満期を長くしておいて、相場を見ながら良い時に解約するとよいでしょう。

契約者貸し付けは金利が高い

契約者貸し付けとは、自分の預けた保険料から一部お金を借りることです。

自分が預けた保険から、一時的に借りることができますが、投資型の商品は予定利率(3%前後)が高いため、4~5%の利息がとられます。

若い時から入っていて、条件の良い保険等を解約はしたくないが、一時的に資金が必要で借りたい場合は有効です。

しかし、金利が高いので、できるだけ早めに返すことをお勧めします。

まとめ

保険での投資ならではのメリットや、「外貨建て保険」、「変額保険」の特徴について見てきました。この2つは小額からできるものが多く、普通の投資よりも保証があるので投資初心者の方に特におすすめです。

注意点をよく理解したうえで、保険での投資に挑戦してみてはいかがでしょうか。

自分にどの保険の投資が合うのかわからない方は、プロのファイナンシャルプランナーに無料相談するのもおすすめです。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。