女性が入るべき保険はこの3種類!ライフステージ別に徹底解説!

女性のみなさんは、「保険」に入っていますか?

保険といってもいろいろ種類があります。

女性向けの医療保険や、万が一のための死亡保険、ガンや介護などをカバーする保険など。

女性が入るべき保険は・・・

それはライフステージや家族構成などでかわってきます。

ライフステージや家族構成などによってどのような保険にはいるべきかは人それぞれなのです。

本当に必要な保険は何か?

FPの私が、女性が入ったほうがいいと思う保険をケース別に解説しましょう。

ぜひ参考にしてみてください。

女性が入るべき保険はこの3種類

女性が入ったほうがいい保険はどのようなものでしょうか・・・。

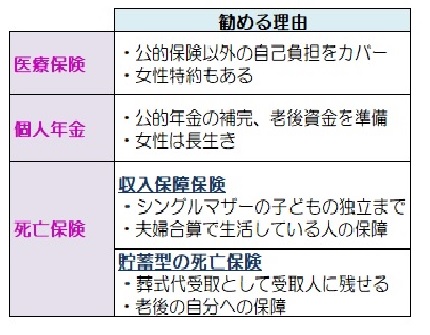

FPで女性である私が考える保険は以下の3種類です。

- 医療保険

- 個人年金保険

- 死亡保険

詳しくは次の章で個々に述べますが、表にまとめてみました。

状況や考え方によって、全てに入ったほうがいい場合もあれば、一つでも入ったほうがいい場合と人それぞれです。では、次章から詳しく説明していきましょう。

医療保険で自己負担分をカバー

医療保険とは、入院をしたら入院日数分の入院給付金を受け取ったり、手術をしたら手術給付金が受取れるというものです。

そもそも医療保険とは、病気や入院に備えるものですが、預貯金がたくさんあって、それでまかなえるのであれば必要ないという考えの方もいます。

でも、預貯金は別の目的で貯めていたり、病気で預貯金を崩したくない場合もありますね。

公的保険ではまかなえない自己負担費用などありますので医療保険は入っておいたほうがいいでしょう。

<勧める理由>

・公的医療保険だけではカバーできない自己負担分の補てん

・お金がないためにやりたい治療を断念するのを防ぐ

・高額になる治療費のために貯金を崩すことのないようにする

| 医療保険に関して詳しく説明しています ↓↓ |

では、特に加入したほうがいい人を説明しましょう。

●結婚を予定している人、子供が欲しい人

妊娠時の流産。早産で入院、出産時の帝王切開などは女性特有の入院の対象です。

これから出産が考えられる人は加入してもいいでしょう。

というのは、一度帝王切開を経験していて、その後医療保険に入っても、部位不担保といって次回帝王切開をしても対象外になる場合があるからです。

厚生労働省「医療施設調査・病院報告の概況2016年」によると、帝王切開の割合は、一般病院で24,8%、4人に一人は帝王切開ですね。

妊娠・出産でのリスクに備えておいてもいいですね。

●がんが心配な人

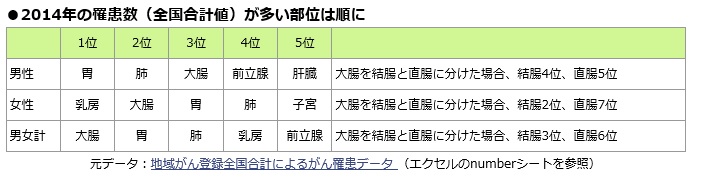

国立がん研究センターによると、女性の罹患数が一番多い部位は乳房、5位が子宮です。

女性が罹患するがんの部位は、女性特有の病気が多いという事がわかります。

がんというと高齢になってからと考える方もいるかもしれませんが、下の表では、乳がんでは35歳から急激に増えています。

若いころからリスクがあると考えていいでしょう

女性の特約や女性だけしか入れない保険を説明しましょう。

① 普通の医療保険に特約で「女性特約」を付ける。

② 商品自体が女性専用の医療保険

ここで、注意してほしいのは、①と②は大差はなく、あくまでも、主契約の入院日額に、

女性特有の病気で入院した場合入院日額が上乗せされるというものです。

ですので、女性特有の病気で手術をしたら倍なる、という事ではありません。

では、女性特有の病気とそうでない場合の入院は・・・

医療保険に女性特約を付けた場合で

例)女性特有でない病気で入院(主契約)… 10,000円

女性特有の病気で入院 … 15000円(主契約+女性特約5000円)

※女性特約や女性専用の保険に入っていないと、女性特有の病気で手術をしたときなど保障されないと思っている方もいますが、あくまでも上乗せです。女性特約をつけていなくても、手術給付金はでます。

個人年金保険で老後をカバー

年金というと、厚生年金など公的年金をイメージするかと思いますが、生命保険会社で「個人年金」という商品があります。

公的年金に加え、自助努力で、個人年金として用意するというものです。

個人年金保険は、預貯金と似ていますが、保険会社が運用して、約束した年金額を支払うという仕組みです。

日本は少子高齢化で将来の公的年金がはたしてきちんともらえるか、疑問視されています。

老後の資金は自助努力で用意しなくてはなりません。

<勧める理由>

・公的年金の不足分をカバー

・老後は誰にでもやってくる

・少子高齢化で将来の現役世代の人口が減り受取る年金額が減る可能性がある

★年金制度★

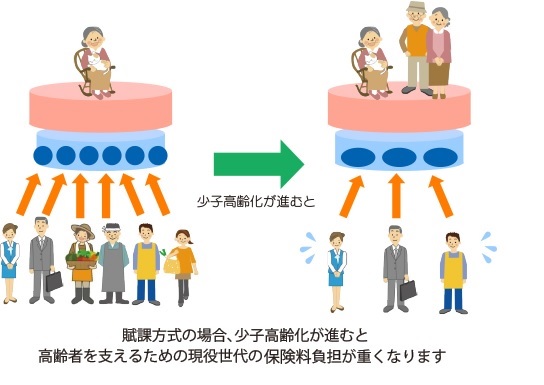

現在の日本の年金は賦課方式による世代問の助け合いです。人口が毎年増加すれば問題はありませんが

人口が減っているときはどうなるでしょう?

少子高齢化が進行すると、現役世代の人数が減り、高齢者の人数が増えます。

下の図をみると、現役世代6人で高齢者1人を支えていたのに、少子高齢化が進むと3人で3人を支えています。すると、現役世代が多くの厚生年金(国民年金)を払うか、年金額が減るかです。あるいはその両方かもしれません。

<図>賦課方式のイメージ

老後資金を用意する方法は、NISA(※1)やiDeCo(※2)などいろいろありますが、ここでは個人年金について説明しましょう。

●個人年金保険のしくみ

この個人年金保険は、年金開始まで、基本的には途中解約ができません。

強制的にお金を貯めることができますね。

女性のほうが男性より長生きです。

(男性平均寿命81.09歳 女性平均寿命 87.26歳 厚生労働省)

いまからでも遅くありません。個人年金保険で老後に備えましょう。

生命保険会社は、預かった保険料を、主に国債で運用しています。

日本の10年国債の利回りは0.15%(2018年10月6日 ブルームバーグHP)

一方、アメリカの10年国債の利回りは、3.23%(2018年10月6日 ブルームバーグHP)

円建ての個人年金保険は金利が低く国債での利回りが見込めなくなり、約束する年金額は少なくなってきています。

よって外貨建ての個人年金保険をお勧めします。

| ※1 NISA 投資信託などで運用し、利益(分配金や売却益)に対して非課税(税金がかからない)の制度。 |

| ※2 iDeCo個人型確定拠出年金 加入者が毎月一定の金額を積み立て(掛金を拠出する)、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取る制度。 3つの税制優遇がある ① 掛け金が全額所得控除される ② 運用益も非課税 ③ 受け取るときも税制優遇措置民税 ※60歳になるまで、引き出すことはできない |

死亡保障をケース別に解説

さて、死亡保障というと、遺された遺族がこまらないために入っておくもの、一家の大黒柱=男性が入るものと思っている方もいるでしょう。

すなわち、結婚している女性は死亡保障はいらないと考える人もいるでしょう。

しかし女性の社会進出にともない女性もフルタイムで働く人も増えていますし、育児休暇、時短勤務などで、会社を辞めずに働く女性も多いです。

子どもがいて夫婦のお給料を合算で生活をしている場合は、働く妻に万が一があった場合に収入が途絶えそれまでと同じ水準で生活はできないでしょう。

どのようなケースの女性が死亡保障に加入したほうがいいのか2種類の型の保険を解説しましょう。

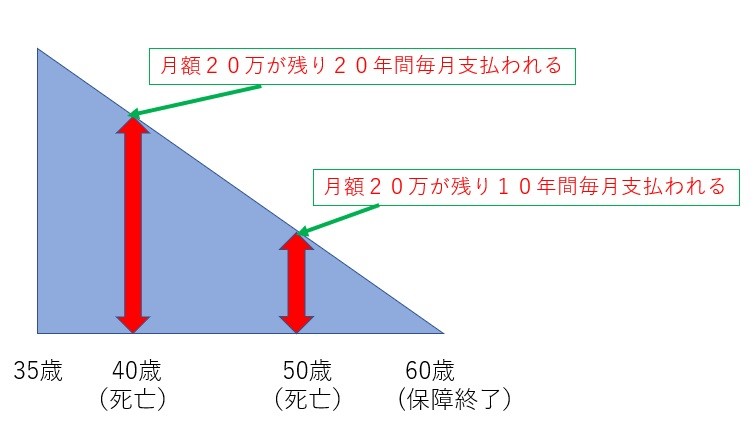

収入保障保険

〇〇歳までと期間が定まっている、定期保険です。掛け捨てです。

子どもが独立するまでの保障です

加入時に決めた保険期間中に、被保険者(保険の目的となる人)が死亡(高度障害含む)したらその月から決めた保険金が毎月支払われます。

死亡をすると、毎月毎月、20万円が保険金として口座に振り込まれます。

まるでお給料のようですね

●子どもがいて夫婦合算で生活している人

夫の収入だけでなく、妻の収入も夫と同じくらい生活費として出している場合は、妻に万が一があると、今までと同じ水準で生活できなくなりますし、こどもの教育費も心配です。

こどもがいる場合は、妻も生活費を出している場合は、子どもが独立するまでの死亡保障を厚く持っておくのがいいでしょう

●シングルマザー

母親が一人で子育てをしている場合は、母親に万が一があった場合は、遺された子供の生活はどうなるでしょうか。

親族が子育てすることになると思いますが、子どもが独立するまでの間、保障を厚く持っておいたほうがいいです。

| 収入保障保険のことが詳しく載っています |

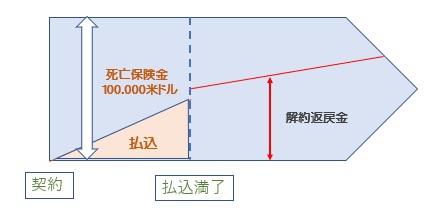

貯蓄型の死亡保険

一生涯の死亡保障です。死亡したら死亡受取人が保険金を受け取りますが、貯蓄の機能もあります。保険料の払込が終わると、もし解約した場合、払い込んだ保険料より多く返戻金戻ってくる場合があります。

●葬式代や老後の自分への保障

a.まずは葬式代になります。受取人を指定しておくので、死亡した場合葬式代として受取人へ葬儀費用を託すことができます。

b.払い込みが終わり、ずっと保障を継続していくと解約返戻金額が増えていくので、老後の資金になります。

下記の図は外貨建ての死亡保障の図です。

外貨建ての保険は、払込終了後、解約返戻金が増えていきます。

| 女性の老後のためのプランが書かれた記事です |

●シングルマザー

前述した収入保障とは別に、子どもが独立した後でも上記a,bとして利用します。

介護状態になったら、死亡保障金額と同じ金額が支払われるものもあります。

| 公的介護保険の詳しい記事です |

まとめ

いかがでしょうか。

女性が入るべき保険を、ケースごとに解説してきました。

医療保険

老後の資金の個人年金保険

死亡保険

これらを検討してみてはいかがでしょうか。

何社のある生命保険会社から、自分に合っている保険を選ぶのは難しいかもしれません。

専門家に相談するのが良いでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。