介護保険料を払う年齢は40歳から。介護経験のFPが介護を徹底解説

「介護保険」

名前は知っているけれど、きちんと理解しているという人は少ないのではないでしょうか。

「介護保険」とは基本的に65歳から介護のサービスを、1割(所得によっては2割~3割)の自己負担でうけられるというものです。

私はファイナンシャルプランナーで多くの人たちへコンサルティングをしています。

「介護保険」というと、介護状態になったらお金がもらえるとおもっている人がほとんどです。

この記事では介護保険制度のしくみや介護保険料は何歳から払うのかなどを解説していきます。

健康で老後を過ごせればいいですが、介護状態にならないとも限りません。あなたの父母が介護になるかもしれません。

私は父母の介護も経験しています。実体験も入れながら解説していきます。

ぜひ最後まで読んでみてください。

介護保険料を払う年齢は40歳から

介護保険料は誰がいつから払うのでしょうか。

40歳になると誰でも介護保険の加入が義務付けられ保険料を支払います。

「満40歳に達したとき」より支払いが始まります。

そして生きている限り介護保険料をずっと払っていきます。

支払方法は、40歳~64歳と65歳以降で違ってきます。

<保険料の支払方法(40歳~64歳)>

★会社勤めの人…健康保険料に加算されて給与等から天引き

→給与明細をみてみてください。「健康保険料」と「介護保険料」と項目が分かれている場合もあれば、「健康保険料」だけで「介護保険料」の項目がない場合もあります。

お勤めの会社によって表記は違いますが、40歳になると給料から天引きされています。

★専業主婦(夫の扶養)…夫の加入している健康保険で払っていることになっているので、個別に介護保険料を納める必要はありません。

★自営業の人…国民健康保険に加算される。支払いは国民健康保険料の支払い方

→国民健康保険の保険料と一体で支払います。

<保険料の支払方法(65歳~)>

原則、公的年金をもらっている人は誰でも、年金から天引きです。

もらってる年金額によって天引きでない場合があります。

| 年金の年額が18万以下 ・・・ 個別に納付書で支払い(普通徴収) 年金の年額が18万以上 ・・・ 年金より天引き(特別徴収) |

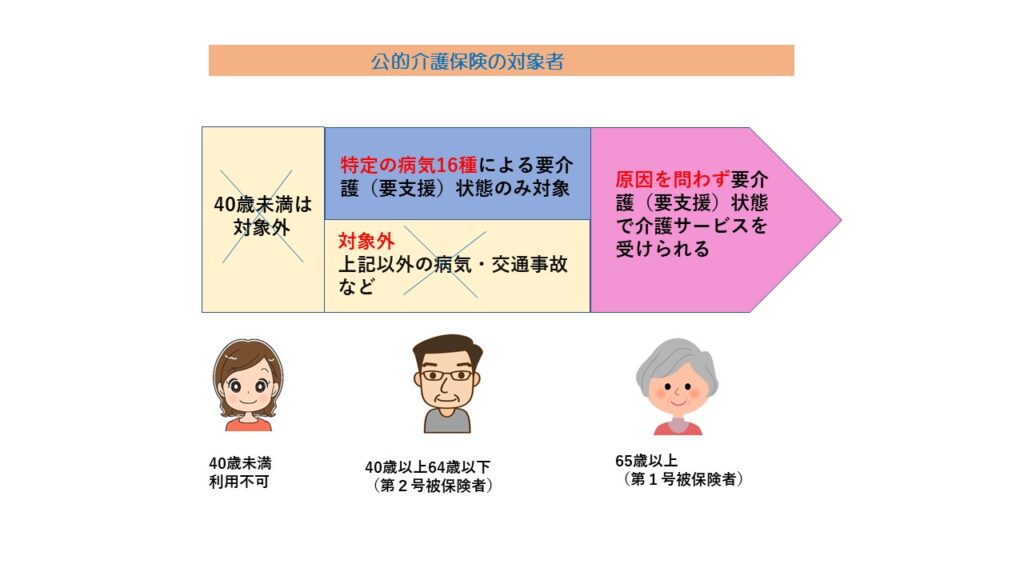

介護保険のサービス利用ができるのは基本的に65歳から

公的介護保険のサービスを利用できるのは基本的には65歳からですが、保険料を支払っている40歳からでも特定の疾病で利用することができます。(下図)

介護サービスとは、デイサービスやショートステイなど、本来かかる費用の1割(所得によっては2割~3割)の自己負担でうけられます。

♪ 健康保険のようなものと思ってくれればわかりやすいです。

健康保険は、かかった費用の3割(年齢・所得で違う)の自己負担を病院へ支払いますね。

| <介護保険年齢別区分> 65歳~ ・・・ 第1号被保険者 40歳~64歳 ・・・ 第2号被保険者 39歳以下 ・・・ 利用不可 |

公的年金にも、第1号、第2号がありますが、年金と介護では内容が違います。

ごっちゃにしないでくださいね。

☞第1号被保険者は…

要介護状態になった原因が何であろうと公的介護保険のサービスを受けることができます。

☞第2号被保険者は…

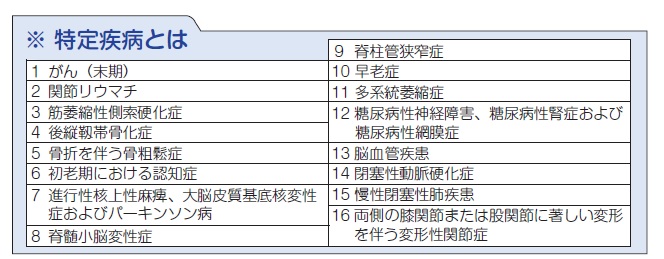

関節リウマチや初老期における認知症など、老化に起因する特定の病気(16疾患)によって要支援・要介護状態になった場合に限り、介護サービスを受けることができます。

(要支援・要介護は後述します)

【出典】 厚生労働省

介護保険とは

そもそも介護保険とはなんでしょうか。詳しく説明しましょう。

介護保険制度の成り立ち

古くから日本では、“親の介護はこどもや家族が行うもの”という認識が一般的でした。

しかし、少子高齢化や核家族化、共働き世帯など、家族だけで介護をするのが難しくなりました。

こうした中、家族の負担を軽減し介護を社会全体で支えることを目的に、介護者・被介護者の双方が安心して生活できる社会を目指し、2000年に創設されたものが介護保険制度です。

同居または遠くに住む親に介護が必要になったとき、家族だけで支えられるでしょうか。家族だけで抱え込んでしまい参ってしまうかもしれません。

そこで、40歳以上の人たちみんなで保険料を払い、いざ介護が必要になったときでも、介護をする家族の経済・体力・心の負担を軽くし、みんなで支えあおうと生まれたのが「介護保険」です。

介護保険のサービスとは

介護保険制度の介護サービスとは具体的にどのようなものがあるのでしょうか。

どのようなサービスが受けられるのでしょか。

下記が利用できるサービスの一覧です。

【出典】厚生労働省

介護を自宅で行っている家族がお正月など泊りで出かけたい時など、ショートステイを利用したり、

ホームヘルパーが来てくれている間に自分の用事を済ませることができますね。

介護保険制度とは、上記のようなサービスを受けることができ、かかる費用の1割の自己負担で利用ができるというものです。

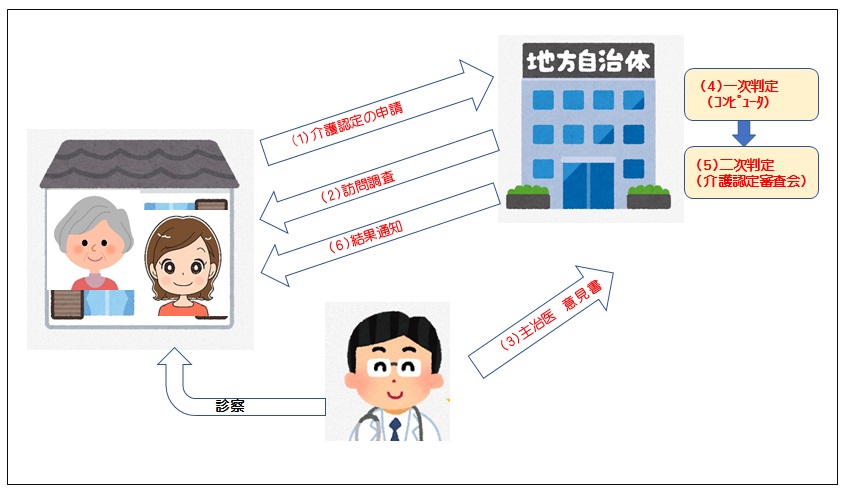

介護サービスを利用するには申請と認定が必要

介護保険を利用したい!となったら、まずは市役所や区役所、あるいは町・村役場に届け出ましょう。

介護に関する困りごとに対しては、「地域包括支援センター※1」が最初の相談窓口としての役割を担っています。

住んでいるの地域を担当する地域包括支援センターを探してみると良いでしょう。

介護サービスを受けるためには「要介護(支援)認定」をうけなくてはなりません。

<介護申請と認定までの流れ>

| (1) 介護認定の申請 「地域包括支援センター」や市役所や区役所、町・村役場の介護保険課へ介護認定の申請をします (2)訪問調査 (3)主治医意見書 (4)一次判定(コンピュータ) (5)二次判定(介護認定審査会) ・診査判定事項及び意見 (6)結果 |

| ※1 地域包括支援センター 介護保険法で定められた、地域住民の保健・福祉・医療の向上、虐待防止、介護予防マネジメントなどを総合的に行う機関である。各区市町村に設置される。2005年の介護保険法改正で制定された。センターには、保健師、主任ケアマネージャー、社会福祉士が置かれ、専門性を生かして相互連携しながら業務にあたる。 |

病院でMRIをとったらアルツハイマー型認知症と診断。一人暮らしをさせておくのは不安だが、私は都内の狭いマンションで4人暮らし。フルタイムで働いており、義母を東京へ呼ぶわけにもいかない。そんな時チラシがポストに入っていた。“介護の相談は「地域包括支援センターへ」”

千葉の「地域包括支援センター」へ相談したところ、介護認定の方法や認定後のケアプランのことなど、とても親切に教えてもらった。ヘルパーやケアマネ―ジャーの協力でなんとか一人で過ごしてこれた。しかし、認知症は進行し一人で暮らすのは難しくなった。今度は東京の「地域包括支援センター」へ相談に行った。近所の「認知症対応型グループホーム」を紹介された。タイミングよく新規開設だったのですぐに入所ができた。今の義母は「介護認定5」で、近所の「特別養護老人ホーム」で穏やかに健康に過ごしている。様子を見に行くと笑顔で迎えてくれるが、私のことは誰だかわからないらしい。

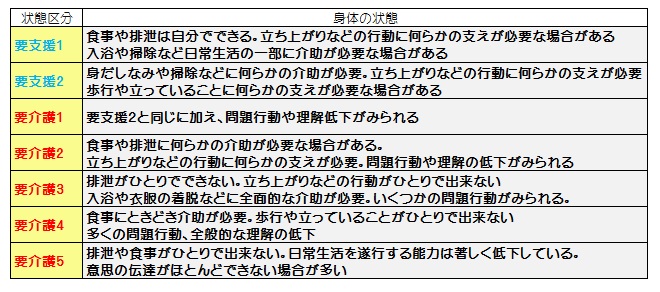

介護認定の区分

認定の区分によって、利用できるサービスや利用できる上限金額がちがいます。

では区分とはなんでしょう。以下は状態の区分です

介護認定がでたら、自治体から地域で活動しているケアマネ―ジャーのリストをもらえます。自宅との距離も考えて、ケアマネージャーを選びます。ケアマネージャーが本人や家族の希望をききながら「ケアプラン」を作成します。それに基づいてサービスを利用します。

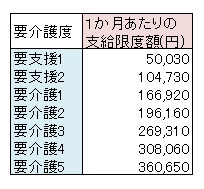

支給限度額と利用の目安

介護認定の段階により、利用できる上限の金額がかわってきます。

以下の表は介護サービスの1か月の上限金額です

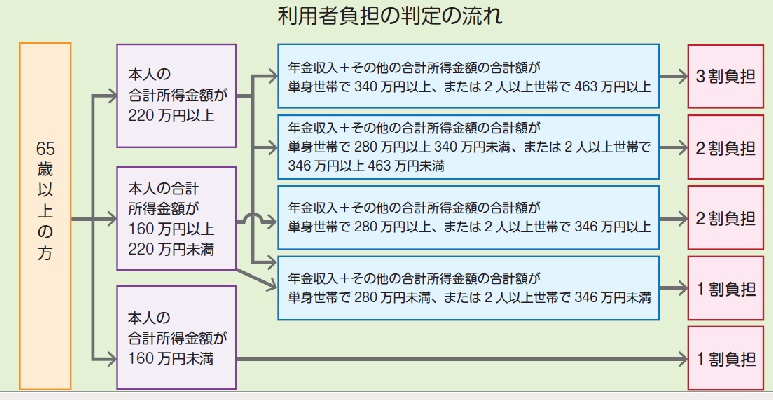

この上限額の範囲内で、かかった費用の1割(利用者割合※2により2割・3割)の自己負担でサービスを利用することができます。

いかがでしょうか。例えば、介護5の場合、一か月の限度額は36万。

もし36万の介護サービスをうけたら1割(1割の場合)の36,000円で利用できるということです。

| (※2)利用者割合 下記の単身世帯とは、本人が一人暮らし、2人以上とは本人を含みます  |

厚生労働省リーフレット

介護状態になったらお金はいくらかかるか

介護にかかる費用

介護の状態になったら、費用はどのくらいかかるのでしょうか。

これは、介護の状態によります。支えられて歩行の状態なら、家にてすりや段差をなくす工事など。

認知症だけであればデイサービスの利用など。状態や段階によってもかかる費用は違います。

以下は介護費用のデータです。

| ●一時的な介護費用(住宅改修、介護用品等) → 平均80万 ●毎月の介護費用 → 平均7,9万円(年間94.8万円) (公益社団法人生命保険文化センター 「生命保険に関する全国実態調査」/平成27年度 ) |

ということは介護になったら(介護期間10年)

80万(一時的)+約8万(毎月)×120か月(10年)=1040万

かかるということです。

●グループホームの毎月の費用…毎月23万

費用は…滞在費、食費、光熱費、おむつ、管理費、介護費など

→毎月23万,年間276万です。義母は専業主婦でしたから、自分の公的年金は月たった6万ほどです。

全く足りませんね。

同時期に義父がなくなり、遺族年金が入ってきました。19万/月ほどです(義母の年金もあわせて)

やはり足りませんが、幸い、義母の預貯金がありましたので、なんとかなりました。

高齢世帯の家計収支の実態

高齢世帯の収入と支出のデーターをみてみましょう。

以下は総務省統計局の二人以上の高齢無職世帯について、2017年の1世帯当たり平均1か月間の家計収支データです。

月の収入が約209,198円に対し、支出は263,717円で54,519円の赤字です。

【出典】総務省統計局 家計調査報告(家計収支編)―平成29年(2017年)より独自に作成

データのように、高齢世帯の収支が約6万円の赤字であった場合、お金がなくて介護サービスが受けられないということになりかねません。

介護に対して今から備えが必要です。

介護になる前に今からお金を準備しておこう

4章でみてきたように、介護状態になったら、お金がいろいろかかります。

健康だったらお金がかからなったのに、介護状態になったらなにかしらお金が必要です。

介護保険は、介護サービスを原則1割の自己負担でうけられるのというもので、介護になったらお金がもらえるということではないのですね。

そのために、老後資金プラス介護資金として、今からお金を準備しておきましょう。

お金を準備する方法の一つに、民間の生命保険があります。

介護状態になったら死亡保障のように保険金がもらえるものや、お給料の代わりのように、毎月お金がもらえるというものがあります。

簡単ですが、紹介しましょう。

掛け捨てではなく、貯蓄タイプ。外貨建てなどがある。

基本的には医療保険。特約で付けられる。

まとめ

公的な介護保険制度に関して説明してきました

いかがでしょうか。ご理解いただけましたでしょうか。

自分自身もそうですが、親の介護も避けては通れません。

介護保険制度を理解してどうしたらいいのか、どこに相談をすればいいのか。受けられるサービスは・・・

きちんと理解していればあせることはありません。

制度を利用して、第3者の力をかりてみんなが幸せな老後を過ごしたいものです。

そのためにも、今から老後に備えて、お金に関して準備しておくことが必要です。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。