FPが悩み解決!女性一人暮らしの老後を楽しむ為の実践プラン

このまま独身で老後を無得た場合はどうなる?年金は?もし病気や介護状態になってしまったら?…

世間では、老後破産の本など出回っていて不安を抱えて生活している方が多いです。

2015年の総務省の調査によると東京は、40歳で4人に1人が未婚、全国でも5人に1人が未婚と珍しくありません。

私はFPとして、個人向けのセミナーを開催したり、個人のライフプラン、資産運用、保険等の相談業務をしておりますが、ここ数年、独身女性からの相談が多く、また、30代、40代前半と早い段階で老後資金を考える人が多いです。

老後資金は1人あたり3000万?などと一般的に言われていますが、実際には、ケースバイケースで、人それぞれ、必要な老後資金はかなり差があります。

この記事では、老後の生活費を中心に、より現実的に人それぞれの老後資金の考え方について解説しています。ご自身の老後の生活費を正確にとらえ、セカンドライフの不安を取り除き、今現在の生活も老後の生活も、楽しくなるような、老後の備え方について考えていきましょう。

一般的なデータ(女性一人当たりの老後金)はあてにならない?

一般な女性一人暮らしの老後資金(生活費)は?

一般的に、平均的な生活費を計算する場合は、年金の収入は、厚生労働省の平均データで、老後の毎月の生活費は総務省の家計費の調査データが使われます。

このデータ(平成27年度)を元に、女性一人当たりの老後資金を計算すると、次の計算の通り、平均寿命までの必要な老後の生活費は次の通り、1,056万円となります。

- ひと月あたり年金収 : 10万円

- 毎月の生活費 : 14万円

- 毎月の不足額 : 4万円

- 平均寿命までの老後資金: 1,056万円( ※)

※計算式 4万円×12ヶ月×22年(87歳-65歳)

ゆとりある女性一人暮らしの老後資金(生活費)は?

ゆとりある老後の生活とは、最低限必要な生活費に旅行費やレジャー費等(下記図参照:老後ゆとりのための上乗せ額の使途)を加えた金額です。ゆとりある老後資金は、生命保険文化センターのデータを元に計算する事が多いです。

ゆとり資金は一般的な生活費に6.5万円を加えた金額です。この金額を元に女性一人当たりの老後資金を計算すると、次の計算の通り、平均寿命までのゆとりある老後の生活費は次の通り、2,508万円となります。

- ひと月あたり年金収入 : 10 万円

- 毎月の生活費 : 19.5万円

- 毎月の不足額 : 9.5万円

- 平均寿命までの老後資金: 2,508万円 ※

※計算式 9.5万円×12ヶ月×22年(87歳-65歳)

【老後のゆとりのための上乗せ額の使途】

実際の生活費は住居費によってかなりかわる?

前項で、一般的な統計データを元に計算してきましたが、一般的なデータの1番の問題点は、住居費が人によっては大きく変わってくることです。

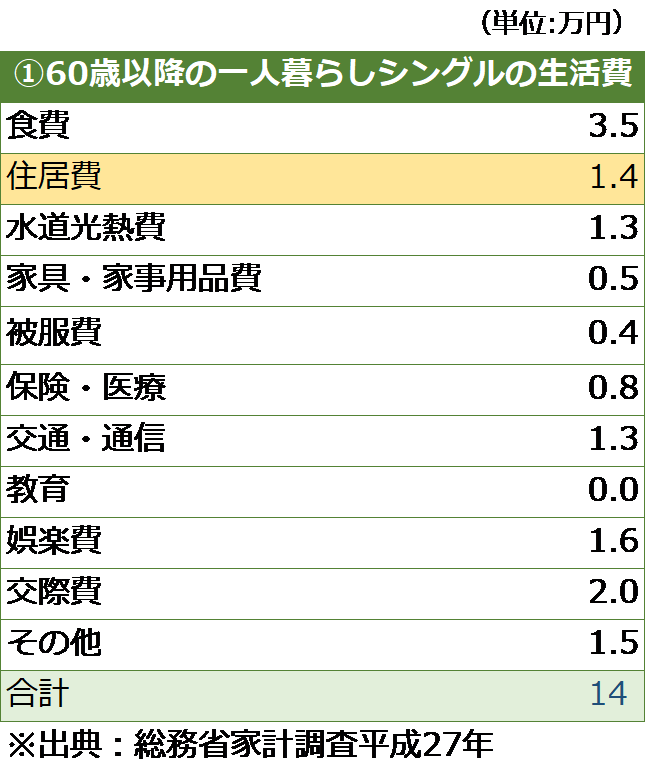

下記の図は、総務省の家計費調査のデータです。住居費(家賃)を見てみると、月額1.4万円となっており、人によっては、全然足りないケースも出てきます。

例えば、一生賃貸暮らしの方は、とても、この計算では足りません。その為、住居費をどう考えるかによって計算式はかなり変わってきますので、実際の計算は、「生活費13万円(14万円―1.3万円)+住居費」に分けて計算する方がより正確です。具体的には第2章以降で計算していきましょう。

(参考 住居費の考え方)

- 一生賃貸派 →住む場所を想定して、家賃を加算して計算

- 住宅ローンが残る場合 →住宅ローンを加算して計算

- 持ち家ローン残高無し →管理費のみであれば、平均データで問題なし

【60歳シングル 総務省家計調査委ひとつきあたりの平均生活費】

介護・医療費の備え

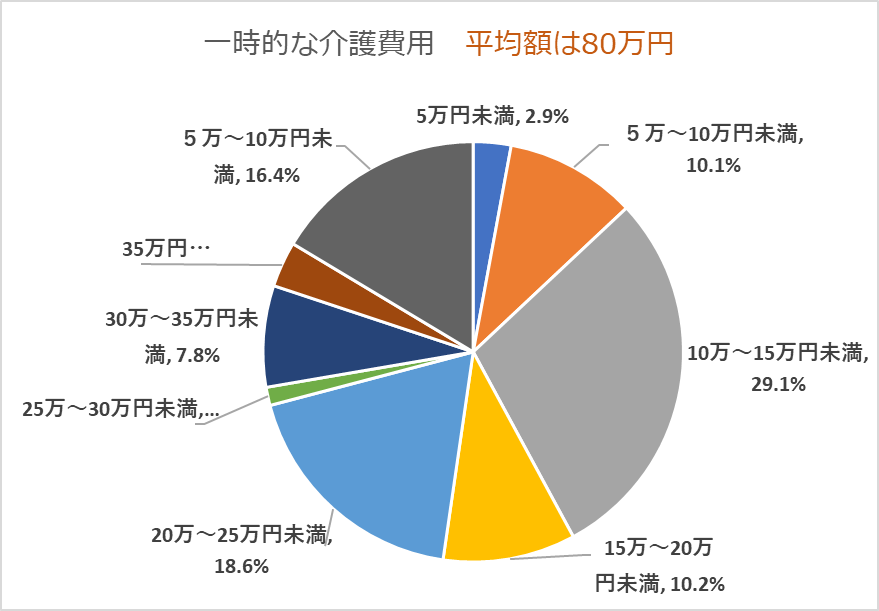

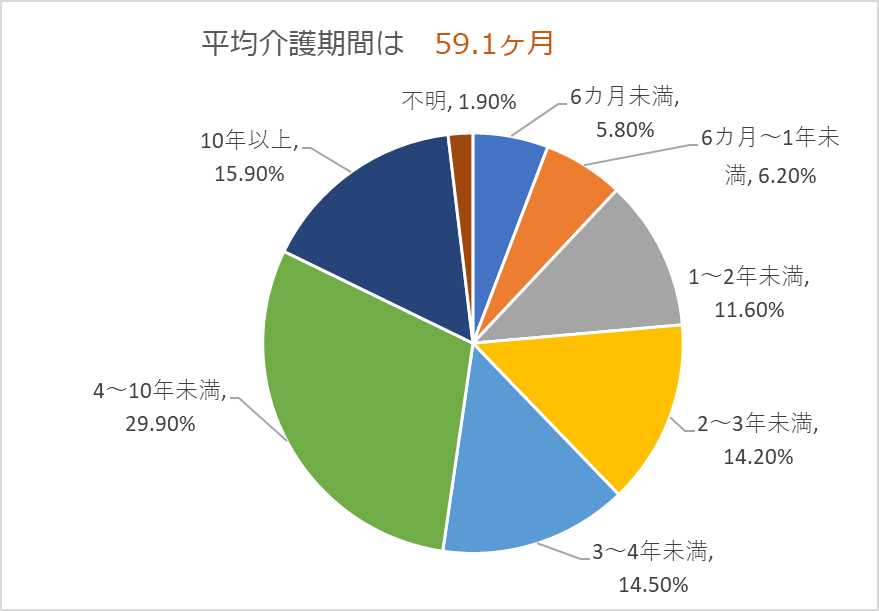

◆介護にかかる費用の目安は500万

介護費用についても、介護状態になると、女性一人暮らしの場合は、施設生活を選択される方が多いと思います。施設によってかなり、金額は異なり、介護費用もケースバイケースです。

実際に介護状態になるかどうかもわかりませんが、介護費用については、参考までに生命保険文化センターのデータを元に、平均値のみ抑えておきたいと思います。

一時金80万円 + (7万円※×12か月×5年)= 500万(介護準備資金)

※施設平均費用17万円-年金収入10万円

<生命保険文化センター「生命保険に関する全国実態調査」/平成27年度>

◆医療費の備えは長期入院に備える

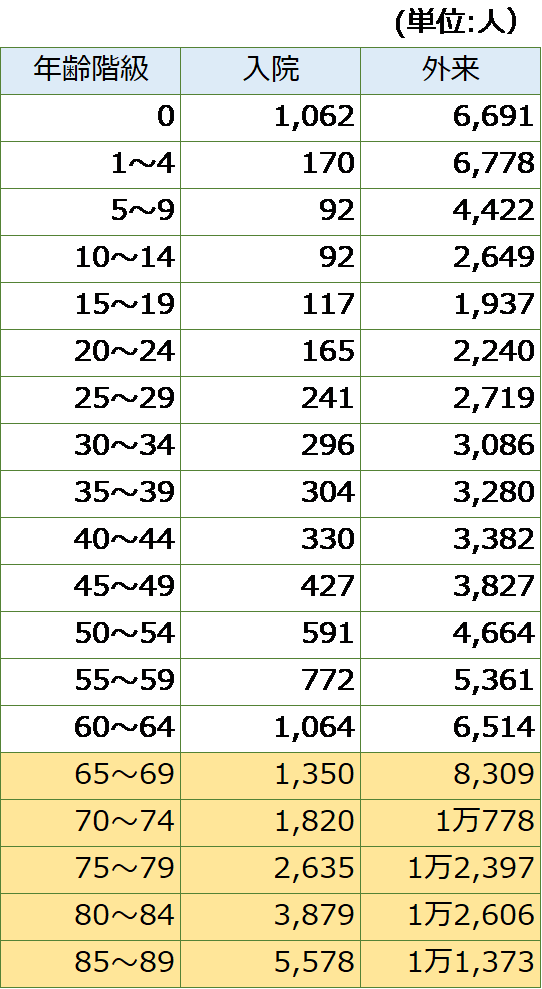

若いときは、病気の事を考えることは少ないと思いますが、65歳以降は、下記の図の通り、入院・外来の受療率が高くなってきます。厚生労働省のデータによると、国民1人当たりの医療費は年間70万円、月額6万円弱です。

日本には優れた公的医療保険があるため実際はそこまでかかりません。特に75歳以上は後期高齢者医療制度が適用され、医療費の自己負担は1割で負担で済みますので、外来の治療費ぐらいは、さほど心配はないでしょう。

ただし、入院した時の備えを考えていく必要があります。日本は物価が高いため、入院時の費用は高額になりがちです。治療費はさほどお金はかかりませんが、治療費以外のお金(差額ベッド代、食事代等)がかかります。生命保険文化センターの調査によると、入院1日当たりの平均は21,000円となっています。

また、年齢を重ねると長期入院も増えてくるため、老後の医療費は、長期入院の備えを考える必要があります。

【年齢階級別入院・外来受療率】

10分で計算できる自分自身の理想の老後資金

毎月もらえる年金額を予測しましょう

まずは、次の手順で、将来受け取れる毎月の年金額を予測しましょう。

Step1 :生涯の平均年収(額面金額)を予測しましょう。

Step2:退職までの勤務期間を予測しましょう。

Step3:年金早見表から、予測平均年収と勤務期間から、毎月の予測金額をチェックしましょう。

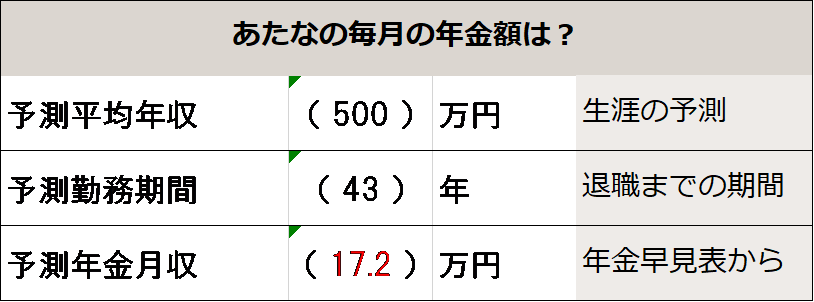

【例】

Step1:平均年収500万

Step2:予測勤続年数43年勤務

Step3:月額目安表チェック →17.2万円

年金早見表(年収、勤続年数別月額年金目安表)

理想の生活をイメージして、毎月の生活費を予測しましょう

次に老後の生活費を予測します。老後の生活費は、生活スタイルや住む場所によって人それぞれ、金額は変わります。一度どんな生活を送りたいか、どんな場所で生活したいか等、老後を想像して、理想の生活費を考えてみましょう。

まずは理想の生活を想像します。一般的には、次のような生活を望まれる方が多いです。

✓年に1回は海外旅行に行きたい

✓月に1回程度温泉旅行に行きたい

✓趣味を生かした生活をしたい

✓フィットネスクラブに通い、健康的な生活をしたい

✓友達とカフェ巡りをしたい

理想の生活がイメージできたら、次に、その生活を送るのに、いくらぐらい必要か自分なりに考えてみましょう。

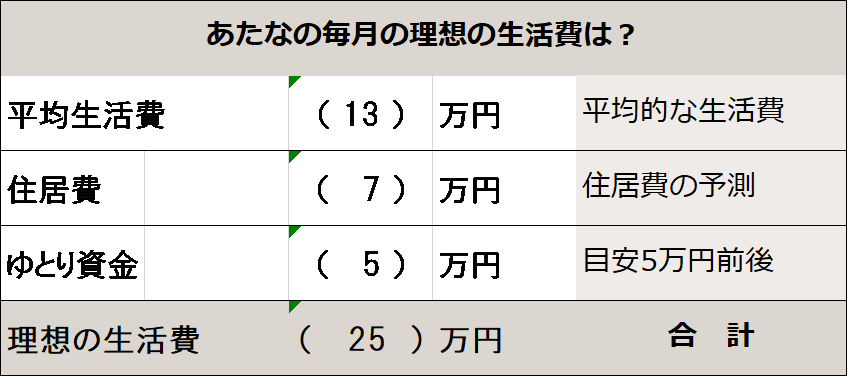

【例】 住居費7万円、ゆとり資金5万円の場合

理想の老後資金(不足資金)を計算する

2-1、2-2で予測した、年収、生活費を元に、平均寿命までの老後資金(不足資金)を計算してみましょう。

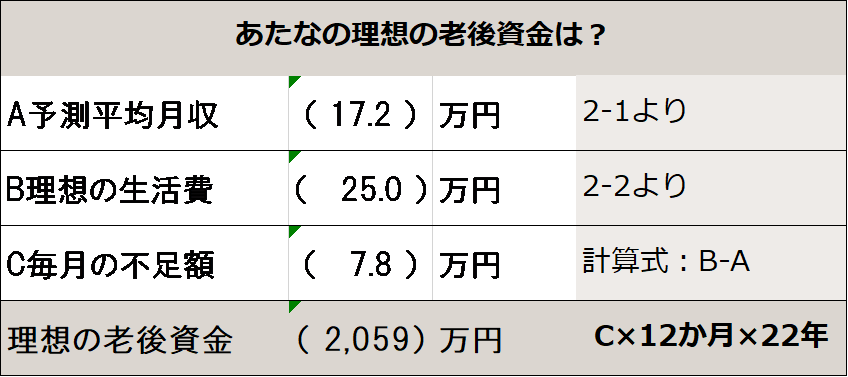

【例】予測月収 17.2万円、理想の生活費25万円の場合

具体的な老後資金の貯め方、備え方

貯め方(預貯金、保険、投資)

老後資金を家計の節約や預貯金に熱心な人もいますが、歴史的な低金利が続く状況で、預貯金だけで将来の理想とするセカンドライフの資金を準備するのはなかなか難しくなってきています。

また、セカンドライフだけでなく、今の生活にお金をかけて楽しむ心も大事です。今も、将来も楽しく過ごしたい方は、効率的にお金を増やす事を考えた方が良いでしょう。

具体的には、預貯金以外の選択肢としては、個人保険や投資信託などが主な選択肢となります。3つの金融商品の特徴を簡単に下記の通りまとめています。

◆預貯金(リスク・リターン 低)

特徴:預貯金も金融商品の一つ。見た目の元本割れのリスクはないが、インフレ(物価上昇)についていけない。

予測リターン:ゼロ

◆個人年金保険(リスク・リターン 低~中)

特徴:保険会社に預けて運用する商品。預貯金よりも若干金利が高い。円建の年金保険と外貨建ての年金保険がある。税制優遇(個人年金保険料控除)があるものが多い

予測リターン:円建て0%~0.5%

:外貨建て2%~3%

※外貨建年金保険には為替リスクがありますが、長期スタンスであれば、金利でリスクもカバーできます。詳しくは「【FPが解説】生命保険は4種類。保険は種類ごと契約がオススメ!」をご参照ください。

◆投資信託

特徴:多くの投資家からお金を集めて、大きな資金を専門家に任せて運用する商品。投資対象は、国内の株式、国内の債券、海外の株式、海外の債券等様々

予測リターン:0%~10%

※投資信託には、価格変動リスク、為替変動リスク、信用リスク、金利変動リスク等がありますので、リスクコントロールの手法を勉強する必要があります。詳しくは「投資信託の種類がわかる!初心者が知るべき基本の3分類と調べ方」をご参照ください。

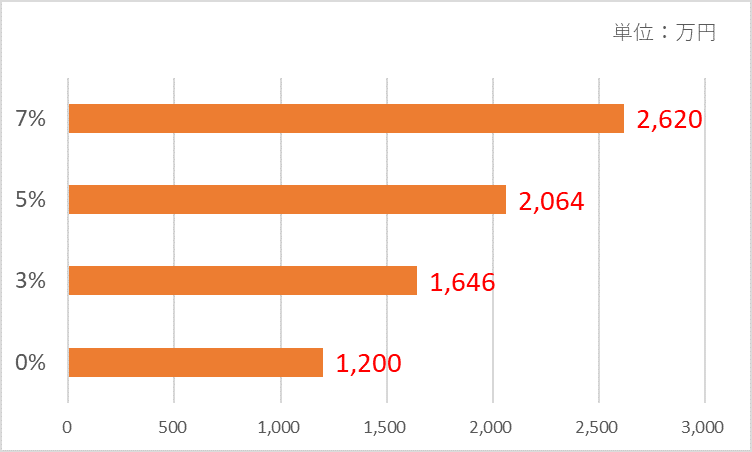

(参考1:リターン別 20年後の貯蓄額)

- 積立金額:毎月5万円

- 積立期間:45歳~65歳 20年間

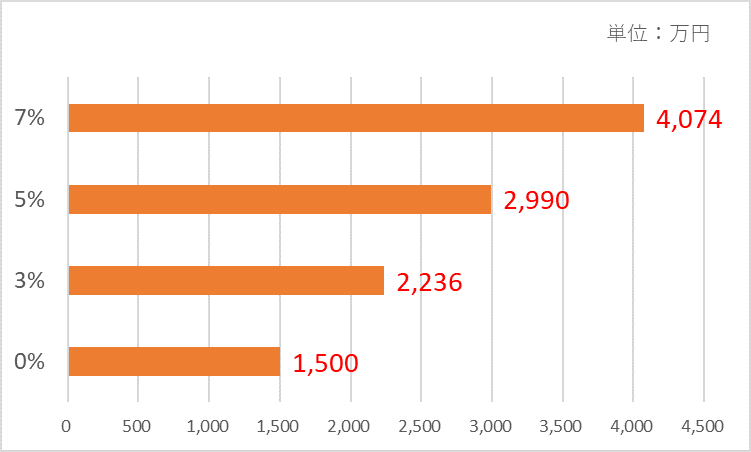

(参考2:リターン別 25年後の貯蓄額)

- 積立金額:毎月5万円

- 積立期間:40歳~65歳 25年間

備え方(医療保険、介護保険)

◆介護の備え方

介護に備える必要な資金は、1-4で解説したとおり、目安は500万円です。貯蓄でカバーするか保険でカバーするかの選択になりますが、保険の方がお勧めです。

最近では、ドル建ての介護付き商品が複数の会社から販売されています。年齢にもよりますが、目標金額の6割程度の保険料の払い込みで済みます。 介護状態にならなかった場合でも、一定期間を超えると外貨ベースでは100%以上戻ってきます。その為、老後資金として補填することも可能です。

ただし、掛け捨ての更新型(10年毎に見直しが必要な保険等)介護保険は、年齢を重ねるごとに保険料が高くなり、支払い困難になるケースも多いので要注意です。

◆医療費の備え方

医療費は1-4で開設した通り、入金した時の費用を考える必要があります。入院すると、平均的に日額21,000円かかっており、さらに、老後は長期入院が多いです。

医療費も貯蓄でカバーするか、保険でカバーするかの選択になりますが、老後資金に余裕が無い方は保険がお勧めです。病気をしてしまって老後の理想の計画が大きく崩れるのを避けたい方は、病気のリスクは、保険でカバーする事をお勧めします。

医療保険の種類としては、一生続く終身タイプがお勧めです。一生涯保険料は変わらず続けることができます。逆に、更新型の保険や共済等は老後保険料が高くなったり、保障が減額されたりする物が多いので要注意です。

実践事例40歳女性の老後準備相談事例

◆相談内容

40歳女性。年収500万。今までは、自分の洋服や、美容、旅行等にお金をかけてきたが、そろそろ老後の事も真剣に考えたい。貯蓄は300万程度。これ以上給料が上がる見込みはない。今の生活も楽しみながら、老後の資金を貯める方法が無いかを相談したい。

預貯金、年金保険、投資信託(インデックス又はアクティブ型)など検討した上で、下記のプランで実行することになった。

◆老後資金予測の結果

・月額年金収入予測 :14万円

(生涯予測年収360万円、現在年収500万円)

・老後生活費月額予測 :25万円

・月額不足金額 :11万円

・平均寿命までの不足金額 :2,904万円

(11万円×12か月×22年=2904万円)

◆実際に選択した老後資金の備え方

✓生活費は投資信託で積極運用

・投資信託で、毎月5万円積立。

・アクティブ型投資信託を選択(海外株式80%、海外債券20%)

・予測リターン5%~7%

・老後資金目標金額 3000万~4000万

✓介護の備えはドル建保険(介護保証付き)でカバー

・ドル建保険介護保険 50,000$(要介護2以上で約500万円の保障)

・年間保険料 1,451$ (1ドル=110円の場合、約16万円) ボーナス払い

・払い込み期間 60歳 total保険料 29,310$ (1ドル110円の場合約322万)

※ドル建て保険の詳細については下記のページをご参照ください。

参照:【低金利時代必見!】人気高まる外貨建て終身保険加入のポイント

✓医療費の備えは民間の終身医療保険でカバー

・保障内容(日額1万円の保障、がん診断給付100万円、先進医療特約付)

・年間保険料66,981円 終身払い

※医療保険の詳細については下記ページをご参照ください。

参照:FPが解説!初心者でもわかる自分に必要な生命保険の種類と選び方

まとめ

老後資金について解説してきましたが、大事なポイントは、自分自身の老後の生活を考え、その目標となる老後資金を把握する事です。退職して老後を迎えたときに、後悔が無いように、少しでも早く準備を始めましょう。

また、多くの方が、預貯金だけでは、老後資金を貯めることは難しくなってきています。預貯金では間に合わないと思った方は、ぜひ、運用の知識を身につける機会を作ってみてください。最初は運用に対して恐いと思うこともありますが、勉強してみると結構簡単に思える方も多いです。

理想の老後を達成するためには、多少の努力も必要だと思いますが、ご自身らしい、理想の老後の計画と、その準備方法を少しでも早く見つけましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。