個人年金保険とは?年金で足りない老後を補填!お勧めの種類と選び方

少子高齢化がすすむ日本。

“自分が年金をもらえる歳になった時、今の年金をもらっている人と同じくらい、年金はちゃんともらえるのだろうか・・・”

と、心配しているひとは多いのではないでしょうか。

少子高齢化です。はたして今後きちんと年金がもらえるのか・・・疑問視されています。

今のうちに老後に備えてしっかりと準備をしておかないと、貯蓄も底をつき生きていられなくなるという事にもなりかねません。

経済面でみると「長生きリスク」となります。

老後の準備の方法はいろいろありますが今回は「個人年金保険」を取り上げました。

「個人年金保険」とは公的年金では足りない老後の費用を補てんしたり、長生きリスクに備える保険です。

「個人年金保険」とはどういうものか。

どのような種類の「個人年金保険」があるのか。

さらに、お勧めの「個人年金保険」を解説していきます。

老後は自助努力でカバーしなけらばならない時代。

最後まで読んでぜひ老後の心配を取り除きましょう。

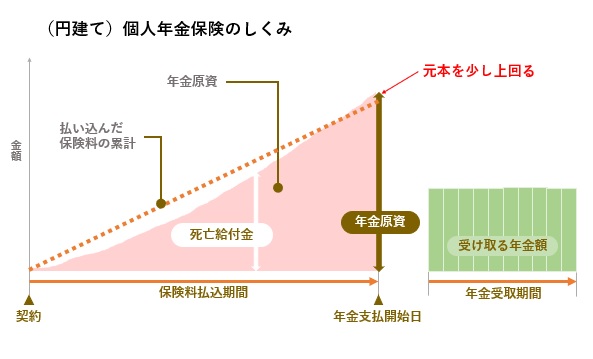

個人年金保険のしくみを解説

「個人年金保険」とは、国民年金や厚生年金などの公的年金とは別に個人が保険会社と契約する生命保険の一種です。

個人年金保険は、公的年金だけでは足りない老後の資金を補うための「民間の保険会社」が取り扱う商品です。

預貯金のように毎月お金を積み立てていって、積み立てたお金を年金原資として将来年金として受け取るというものです。

将来受け取る金額は確定していて(変額除く)初心者にはとてもわかりやすい商品です。

保険会社は預かった保険料を積立てていきますが、積立てるだけでなく、おもに国債などで長期で運用していきます。

運用しているので、払い込みの保険料累計金額より多い金額が年金でもらえるというしくみです。

(保険会社や個人年金保険の種類によって増え方は違います)

年金開始時に増えた金額(年金原資)を年金として、例えば10年間などうけとれるというものです。

(一括でもらうこともできます)

毎月コツコツと積み立てて、預かった保険料を保険会社が運用して、増えた金額を年金としてもらえるというものです。

保険会社と契約する時、たいていは「設計書」がもらえ、そこには将来受け取る年金額が記載してあります。

(変額保険、利率変動除く)

受取る額が確定していてわかりやすく、コツコツ積み立てるので、初心者にはとてもわかりやすいです。

初心者は「個人年金保険」から始めてもいいでしょう。

<具体例>

契約時年齢:30歳

払込:60歳

保険料:約16,000円/月 → 累計保険料576万円

年金原資:600万円 → 毎年60万円を10年間、年金としてもらう

支払った保険料は576万円ですが、年金として受け取れる総額は600万円となり、受取り時には104%に増えているという計算になります。

以上「個人年金保険」のしくみを述べました。

次の章では「個人年金保険」の種類とお勧めの商品を解説しましょう。

お勧めの個人年金保険は「外貨建て」や「変額」

この章では「個人年金保険」の種類を解説します。

個人年金保険は大きく分けて、「円建て」と「外貨建て」、「定額」と「変額」があります。

お勧めの商品は、「外貨建て」や「変額」です。

以下「個人年金保険」の種類とお勧めの理由を解説します。

予定利率が高い「外貨建て」がお勧め

個人年金保険は「円建て」と「外貨建て」がありますが、私は「外貨建て」をお勧めします。

理由は

“おもに外国の国債で運用する。予定利率が高いので年金額が増える”からです。

予定利率とは 保険会社が契約者に約束する運用利回りのこと |

- 保険会社は個人年金保険を主に国債で運用していきます。(定額の場合)

運用は通貨で異なります。

| ・円建て … 日本円で運用 ・外貨建て …米ドルや豪ドルなどで運用 |

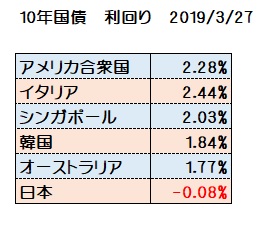

低金利の昨今、日本の国債の利回りは現在マイナスです。

下記は主要な国の国債の利回りです。

数値参考:ブルームバーグ|金利・国債

いかがでしょうか。

各国と比べ、日本の国債の利回りは低い、というかマイナスですね。

ですので、円建ての個人年金保険は将来もらえる年金額が増えないのです。

以下は円建て個人年金保険です。

返戻率(年金受取額÷保険料払込累計)が104%です。

30年間コツコツ貯めていって4%しか増えません

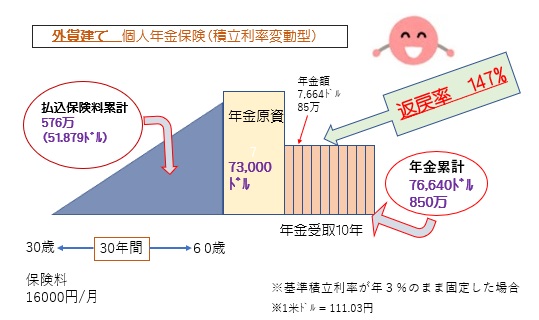

下記の図は外貨建て個人年金保険です。

返戻率(年金受取額÷保険料払込累計)が147%です。

(注:積立利率変動型です。基準積立利率が年3%で変わらず推移したと仮定した場合)

☞ほぼ同じ保険料を払った場合、外貨建ての方が年金原資は多いという結果に!

個人年金保険は外貨建てがお勧めです。

為替相場によっては、受けとる額が少なくなる場合があることを覚えておきましょう。

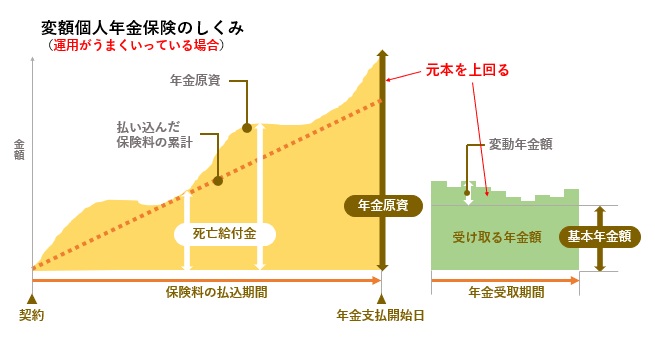

インフレに対応する変額個人年金保険がお勧め

個人年金保険の種類には「定額」と「変額」がありますが、私は「変額」をお勧めします。

理由は、

“運用実績によって将来もらえる年金額が増えインフレに対応できるから”です。

では変額保険とはどういうものか。なぜお勧めなのかを詳しく解説しましょう。

|

運用といいましたが、どのように運用しているのでしょう。

保険会社は預かったお金の一部を、「特別勘定」というところで株式や債券などに投資して運用していきます。

細かくいうと

「国内株式型」

「外国株式型」

「国内債券型」

「外国債券型」

などを組み合わせて運用します。

いわゆる投資信託のようなものです。

数年後払い込みが終わり、年金を受け取る時に、運用実績が良ければ受け取れる年金額が多くなります。

(※運用実績によっては払い込んだ保険料を下回る場合があります)

| ☞定額保険とは 定額保険とは、もらう年金額があらかじめ決まっている保険です。額が定まっているので「定額」といいます。 (1章の図は「定額の個人年金保険」) |

保険会社は預かった保険料を主に長期国債などで運用しています。

定額保険は金額が定まっていて契約した時の受け取れる年金額はかわりません。

低金利の昨今、保険も金利と関係していますから、円建ての個人年金では低金利のままで固定してしまうと、将来金利が上昇した場合に対応できません。

予定利率が低いまま固定(定額)してしまうと保証額も固定なのでどうすることもできません。

また、インフレになった時にその保障の金額の価値が下がってしまうことになりインフレに対応できません。

「変額」保険は外国株式も組み入れて運用していくので、運用が良ければ積立額は増えていきます。

インフレになり株価も上がれば、運用実績もよくなり、将来もらえる年金額も増えていきます。

変額保険はそれらをカバーする保険なのです。

途中解約はしないよう、必ず無理のない保険料で契約するようにすることが重要です。

<年金の受け取り方法>

年金と言っても必ず年金方式でうけとらなくてはいけないということではありません

①一括でうけとる

②5年、10年、など期間を決めて年金をもらう

③終身で(生きている限り)もらう

の3パターンを選ぶ事ができますので、ご自身に合ったものを選択してください。

ケース別 個人年金保険の選び方

この章では、どのような人がどのような個人年金保険に入ったほうがいいのか説明します。

<年齢が20代、30代~40代の人>

この年代の人は老後まで30年近くあります。

長期間積み立てられますから元本だけでも貯まります。10年間などの短い期間しかできない人と比べ年金原資も増えていきます。外貨建ての個人年金や変額個人年金をお勧めします。

<積極的にやりたい人>

リスクをとってでも積極的にやりたい人は、主に株などで運用する変額個人年金保険がお勧めです。

運用実績によって年金額は変動しますが、運用がよければ年金額が増えます

個人年金保険以外の商品を紹介

もちろん、老後の準備は「個人年金保険」だけではありません。

より積極的に進めていくのであれば、「確定拠出年金(iDeCo)」や「NISA」といった、税金優遇のある制度を使った投資信託での資産運用がお勧めです。

確定拠出年金(iDeCo)で老後に備える

確定拠出年金(iDeCo)は、私的年金の制度で税金が優遇される制度です。

通常は儲けに対して税金がかかりますが、確定拠出年金(iDeCo)は非課税です。

自分で申し込み、

①掛金を支払い

②商品を選び運用し

③年金か一時金で受取り

掛けたお金は60歳まで引き出せません。逆に言うと60歳まで非課税で運用できます。

内容は投資信託などで運用します。

ですので、選び方次第では、積極的に運用できます。

NISAで老後に備える

NISAは、投資信託などで運用し、利益(分配金や売却益)に対して非課税(税金がかからない)制度です。

内容は投資信託などで運用します。

ですので、選び方次第では、積極的に運用できます。

まとめ

いかがでしたでしょうか。

個人年金保険をご理解いただけましたか。

個人年金のしくみと種類を解説させていただきました。

自分はどのような商品がいいのか・・・。なかなか自分一人では判断が難しいと思います。

お一人でなかなか決められない方は、トータルな視点でライフプランに合わせてアドバイスをしてくれるファイナンシャルプランナーに相談することをお勧めします。

FP に無料相談しませんか?

お金の話だからしっかり

理解をして進めたい

![]()

調べていたら

他の悩みも出てきた

![]()

本当にこの方法で

いいのかな?

![]()

そのお金の不安、無料でFPに相談できます!

![]()

全国どこでも相談OK

![]()

最短即日対応可能

![]()

オンライン相談可能

![]()

何度でも無料相談

お金の

貯め方

保険の

見直し

住宅

ローン

NISA・

iDeCo