FPが教える正しい退職金運用。鍵は10年!失敗しない具体的進め方

今まで忙しく働いてきた分、定年後は趣味や旅行を楽しむなど悠々自適に暮らしていきたいですよね。

しかし、今から30年前と比べると退職金の額も公的年金の額も減っており、銀行預金の金利も超低金利でなかなか増えません。

つまり、豊かな老後を送るためには退職金をうまく活用して「増やす」事が重要になってきます。

しかし、まとまった金額の退職金を手にするとどうしたらいいのか迷う方も少なくありません。

迷った末に、

「金融機関の言いなりで商品を決めて大切な退職金が減ってしまう方」

「結局何もせず銀行に預けたままにして時間だけが過ぎていく方」

は意外と多いです。

ですが、退職してからの10年間をうまく活用できるかが、豊かな老後を送るためにとても大切になります。

この「10年」という数字が、資産運用をする上でも重要なキーワードになりますので覚えておいてくださいね。

今回は、ファイナンシャルプランナーである私が実際に受けた相談事例を紹介しながら、

・なぜ退職金を運用すべきか

・失敗しない退職金運用の始め方

・退職金運用におすすめの商品

・運用を始めるときの注意点

などを解説していきます。

ありがちな退職金の失敗ケースに陥らないように、退職金を運用しようか迷っている方も運用したいけど商品を決められていない方も、是非最後まで読んでみてくださいね。

退職金を運用して老後の人生を豊かなものに!

皆さんは定年退職後どんな生活を送りたいですか?

「毎年海外旅行に行きたい」

「自宅をリフォームして奇麗な家でのんびり過ごしたい」

「お孫さんにプレゼントをたくさん買ってあげたい」

など様々な夢があることでしょう。

このような夢を叶えて明るい老後を過ごすために必要不可欠なものが「お金」です。

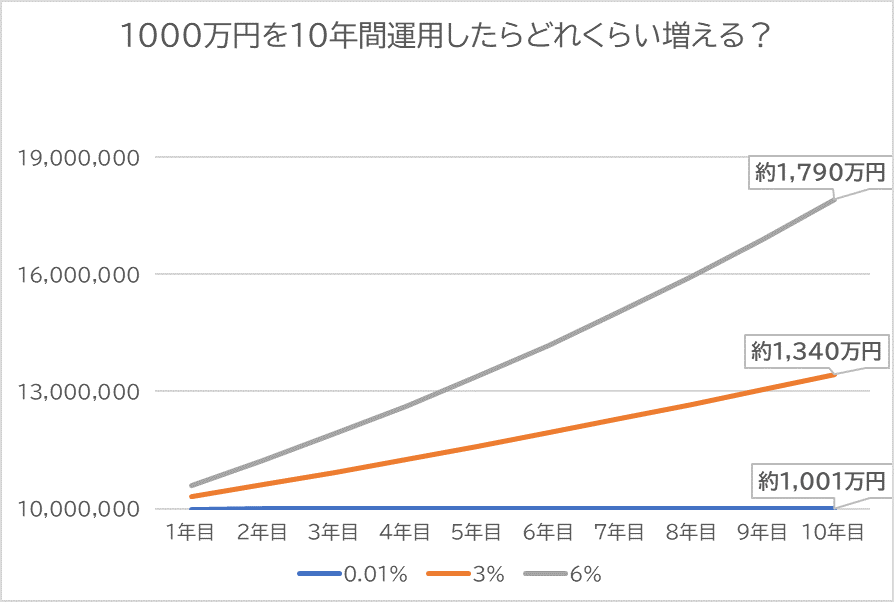

下記のグラフは、1000万円を金利0.01%、3%、6%でそれぞれ増やした場合に、10年後いくらになっているかを示したグラフです。

このグラフを覚えて、思い浮かべながら続きを読んでみてください。

退職金を預貯金に預けるだけだと無難な老後

上のグラフのうち青色のグラフをみてください。

これは、現在の定期預金の金利とほぼ同じくらいの0.01%で1000万を10年預けた場合の増え方を表しています。

10年で1万円しか増えていないことがわかります。

少し高級なディナーを食べるくらいはできそうですが、海外旅行やリフォームは難しいですね。

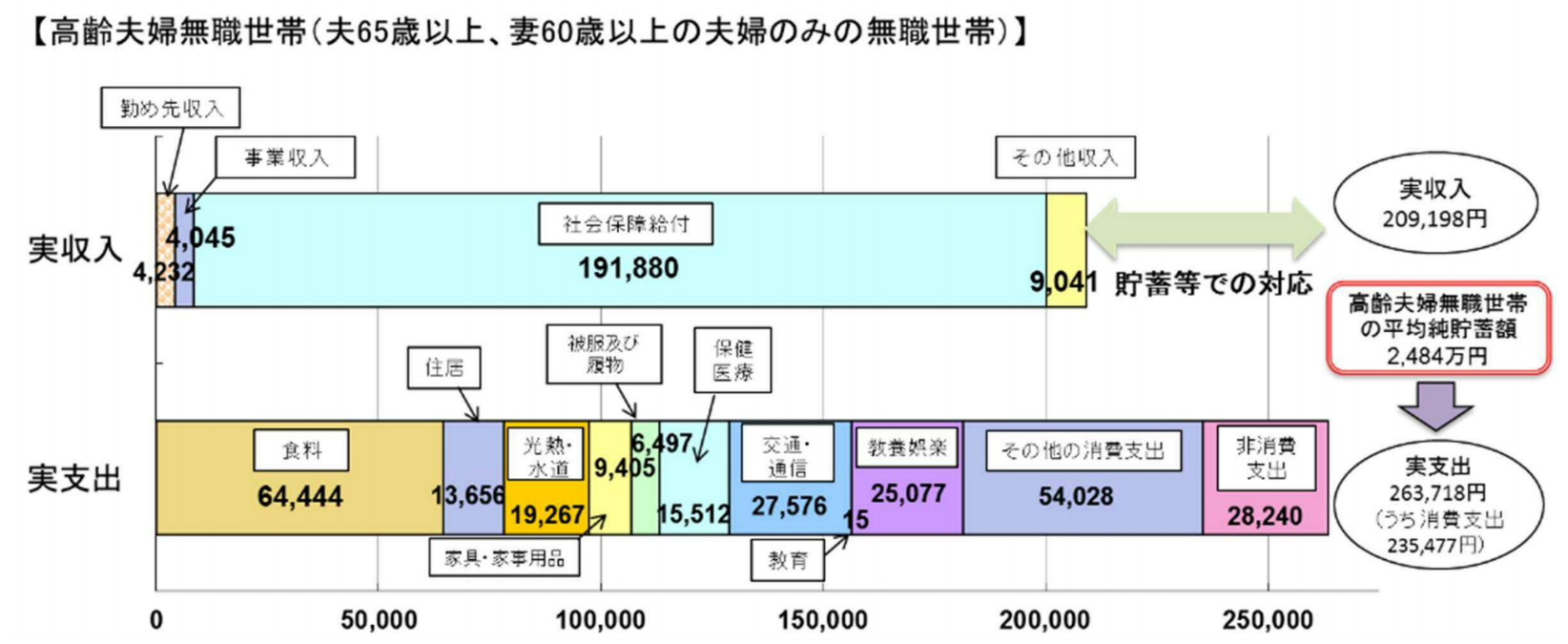

そもそも、国からもらえる年金と、老後の夫婦二人の平均生活費の差額は毎月約5万円です。(※1)

60歳から90歳まで30年間老後の暮らしがあるとすると、不足額はトータル1800万円(5万円×12か月30年間)です。

この1800万円というのは、退職金の平均額(※2)とほぼ同じです。

つまり、この退職金は基本的に生活費に消えていくお金ということになり、不足額は補えているので老後破綻(収支が赤字で家計が回らなくなる)になることはありません。

しかし、退職金を少しでも増やすことで生活費に消えていかない“自由に使えるお金”が増え、豊かな老後を送ることが出来ます。

どれくらい増えるのか、次の章で解説します。

| ※1 2017年の総務省「家計調査」によると60歳以上の高齢夫婦無職世帯の平均収入が毎月約21万円で、平均支出が毎月約26万円であり、約5万円の不足額は貯蓄等で対応していくことになります。  ※2 ※2労働省が発表している「H30年就労条件総合調査結果の概況」によると、勤続35年以上の定年退職者の退職金は次の通りです。 ・大学卒1997万円 |

退職金を運用すると豊かな老後が送れます

上のグラフのうち、オレンジのグラフが1000万円を金利3%で10年間運用した場合、グレーのグラフが金利6%で10年間運用した場合を表しています。

金利3%で増やすことが出来れば1000万は1300万円に、6%だったら1700万円に増やすことが出来ます。

これなら、海外旅行やリフォームはもちろん、お孫さんに軽自動車をプレゼントするなんてこともできそうですね。

1990年頃の日本は、定期預金の金利が6%程度あったので、退職金の運用をする必要はありませんでした。しかし、低金利の今は「資産運用」をしていかないとお金はふえません。

ですから、退職金を運用することで、「ただ生活していく」だけでなく、皆さんの老後に叶えたい暮らしや夢を実現して「豊かな生活を送る」ことができます。

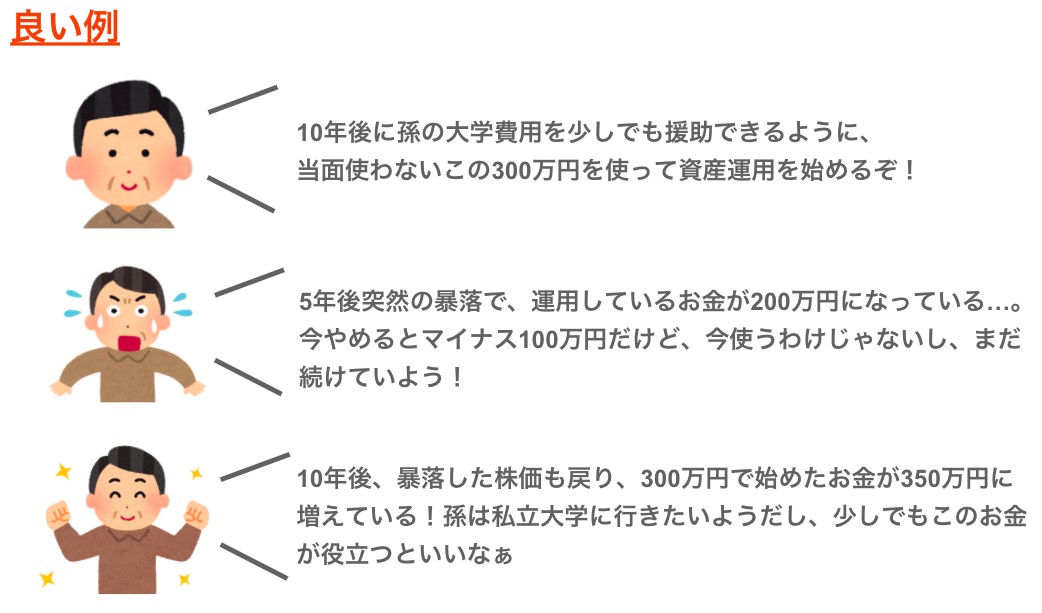

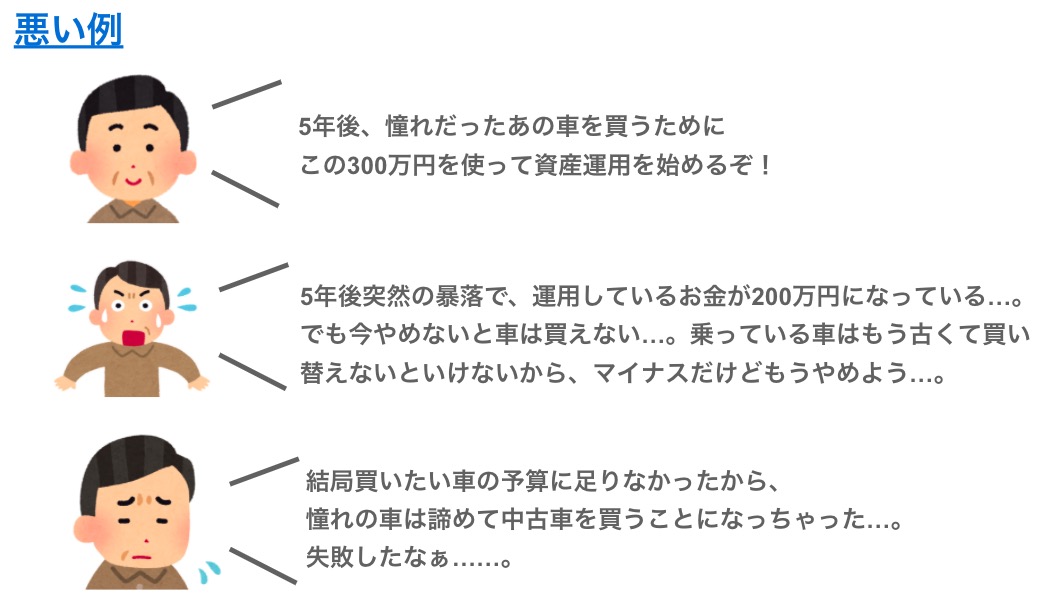

退職金の運用は「10年以上使わないお金」で始めることが成功のポイント

退職金の運用は投資期間10年以上で考えましょう。

そのために、「10年以上使わないお金」で始めることが大切です。

なぜなら、過去は10年以上投資期間があればマイナスになったことがないからです。(後述します)

資産運用で、ずっと利益を出し続けることはプロでも難しいです。

1年や2年など短期的にみると、当然マイナスの時期もあります。

もし、5年後に必ず使うお金や当面の生活費に使うお金を運用に回してしまうと途中のマイナス時に待つことが出来ず、元本割れでやめなくてはいけなくなってしまいます。

しかし、10年の期間があれば例え一時的にマイナスになったとしても、それを取り戻せる時間があります。

投資期間を決めることで「10年以上使わないお金」の振り分けも自ずと出来ていきます。

投資期間の決め方は次章で説明します。

運用期間は10年以上の長期が良い理由

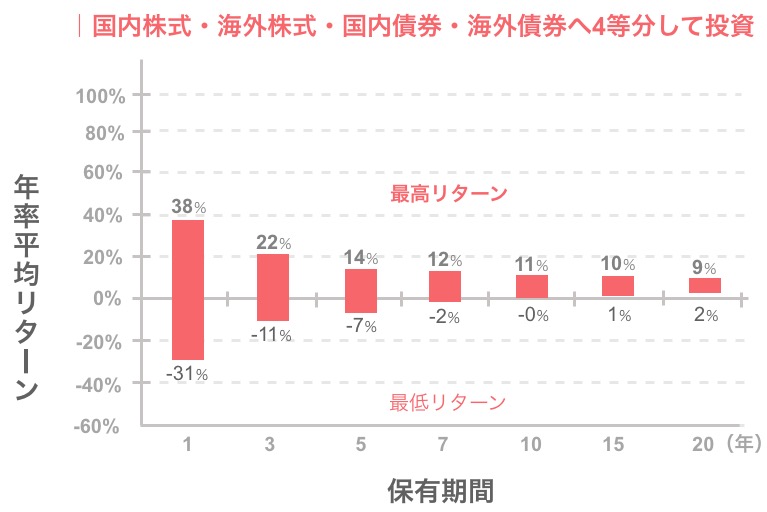

(※)以下のグラフは、国内株式・海外株式・国内債券・海外債券へ4等分して投資した時に、保有期間別のリターンを示しています。

例えば、1年の保有期間だと始めた時期によっては38%のリターンを得る年もありますが―31%のリターンの年もあるので、その年の景気や経済政策等に左右されます。

しかし、10年以上の保有期間になると、過去はいつ始めてもマイナスになったことはありません。

※国内株式(東証一部上場株式銘柄の時価総額加重平均)、海外株式(MSCIコクサイ)、国内債券(NOMURA-BPI)、海外債券(1985年以前はイボットソン・アソシエイツ・ジャパン外国債券ポートフォリオ、1985年以降はシティグループ世界国債(日本を除く))を4等分し、1970年1月から2015年6月まで保有した場合の、各資産の保有期間別年率平均リターンの推移

退職金運用の始め方

投資期間を決めて10年以上使わないお金を計算しよう

退職金の運用を始めようと思ったら、まずは投資期間を決めましょう。

理由は、2章で述べた通りです。

投資期間というと難しく感じるので、このように考えるとわかりやすいです。

・いつ使う(使いたい)お金なのか

・何のために増やしたいのか

例えば、

「いつ使う(使いたい)お金なのか」

>3年後のリフォームに使うお金

→投資期間は3年

「何のために増やしたいのか」

>孫(1歳)の大学費用としてプレゼントしたいからお金を増やしたい

→投資期間は17年(孫が18歳になる年)

このように考えていくと、3年後のリフォームに使うお金は運用には向かないということがわかりますね。

一方で、お孫さんの大学費用は17年の投資期間があるので資産運用で増やしていくのに適しています。

このプロセスを無計画のまま商品選びをしてしまうと、運用に回してはいけないお金まで運用に回してしまい、運用失敗に繋がるので気を付けましょう。

*資産運用に回して良いお金を簡単に計算できるように、エクセルの表を作成しました!*

ここに項目と金額を入力すれば、資産運用に回していい金額が簡単にわかります。ダウンロードして使用できますので是非活用してみてください。

DL:Trial-balance-sheet.xlsx (資産運用に回せるお金計算表)

| 金融機関では投資期間のアドバイスは受けられない! 退職金の預け先に迷った末に自分ではどうしていいかわからず、金融機関を訪ねる方は非常に多いです。 なかには、銀行から「退職金の預け先におすすめの商品があるので一度相談に来ませんか?」と電話が来た方もいるでしょう。ですが、これは注意が必要です。実は、皆さんの資産を増やすための親切な声がけではないケースがほとんどです。 【同僚の元銀行員FPに聞いた、とある「銀行の裏話」】

|

自分で運用するのかプロに運用を任せるのか決める

投資期間と運用に回していいお金が決まったら、「自分で運用するのか」「プロに運用を任せるのか」を決めます。

※プロというのは、運用会社や保険会社のことを指します。

【初心者向け】プロに運用を任せる商品は「投資信託」と「貯蓄型保険」

プロに運用を任せる商品とは、投資信託と貯蓄型保険を指します。

この2つの商品は、投資判断や経済状況、値動きのチェックなどは全てプロ(運用会社や保険会社)が行います。

ですので、投資をする人は、最初に商品を選んで買えば、後はプロ(運用会社や保険会社)が全てやってくれるので基本的に何もする必要はありません。

次章で、この2つの商品について詳しく説明します。

金融商品については、以下の記事でも詳しく解説していますので是非読んでみてください。

投資8種類を難易度一覧表で簡単比較!FP推薦、初心者が選ぶべきはこれ!

【上級者向け】自分で運用する商品は株式や債券、FXなど

自分で運用する商品とは、株式や債券、FX等を指します。

これらの商品でお金を増やそうと思ったら、「どの会社や国が成長するのか」「売買のベストタイミング」など様々な知識が必要で、常に経済状況や値動き等をチェックする時間も必要です。

また、規模の大きい会社の株式を買うためには最低でも数十万~数百万円が必要です。

つまり、これらで資産運用を始めようと思ったら「知識・時間・資金力」の全てが揃っている必要があります。

| 初心者の方が始めるには、これらの方法は正直ハードルが高いです。初心者の方は、まずは「プロに運用を任せることができる商品」を選ぶことをオススメします。 |

商品を購入して運用を開始する

運用する商品が決まったら購入の手続きをします。

投資信託は証券会社で、貯蓄型保険は複数の保険会社の取り扱いがある独立系FP事務所で購入することをおすすめします。

なぜなら、選べる商品数が多いので、成績の良い投資信託や利率の高い保険を選べるので、より効率的に資産を増やすことが出来るからです。

例えば、投資信託は銀行や郵便局でも購入することが出来ますが、証券会社の1割程度の商品数です。

また、貯蓄型の保険は毎月利率が変わり、常に利率の高い保険会社は一定ではないので、複数社で比較できるほうが望ましいです。

今は、保険会社だけでなく証券会社の仲介業も行っている独立系FP事務所もあります。(つまり、FP事務所で投資信託が買えます)

そのような事務所に相談に行けば、投資信託はと貯蓄型保険の両方を選ぶことが出来ますし、自分に合った商品はどちらなのかといった相談もFPにすることができます。

| どのFP事務所に相談していいかわからない方、近くにFP事務所のない方は、私の所属している独立系FP事務所でご相談することも可能です。 オンライン相談もできますのでお気軽にお問い合わせください → 詳細はこちら |

※投資信託を証券会社で購入するメリットは以下の記事で詳しく説明しています

初心者がNISA口座開設前に考えるべき金融機関選び2つのポイント

| 退職金を運用するときは積立購入ではなく一括購入がおすすめ 退職金を運用するのであれば、基本的には一括購入が良いでしょう。なぜなら、積立にしてしまうと機会損失が起こってしまうからです。 例えば1000万円を10年間の積立で運用するとなると、1年目運用に回るのは100万円で残りの900万円は運用に回らないことになってしまいます。ですので、一括購入で運用することをオススメします。 |

初心者はプロに任せる商品で資産運用を始めよう!

投資リスクを軽減できる分散投資を手軽にできるのが投資信託

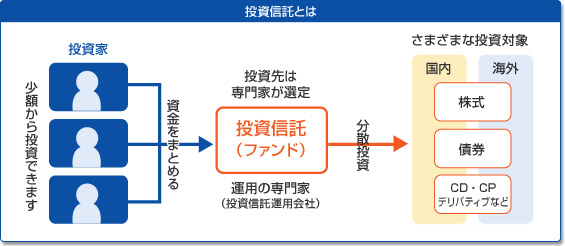

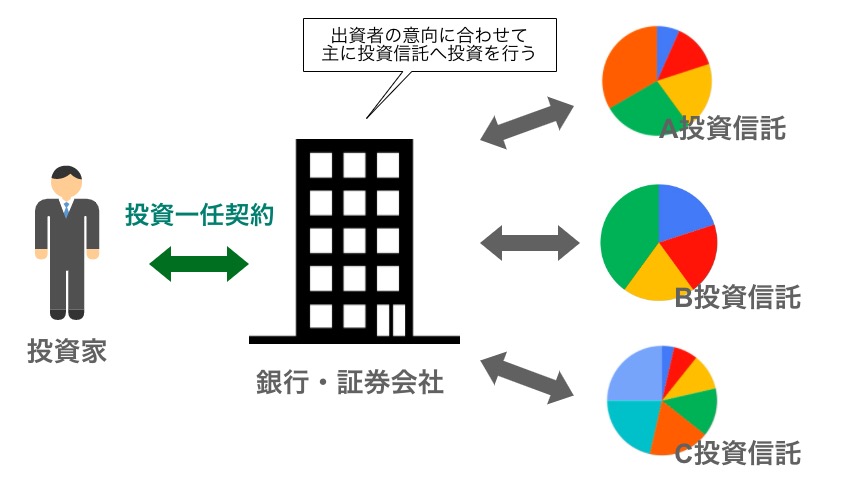

投資信託とは、投資をしたい人たち(投資家)から資金を集めて1本の「ファンド」を組み、運用のプロである「運用会社」がまとめて運用します。そこから得た利益は、各自が出した金額に応じて還元される仕組みです。

プロたちは、国内株式に投資をするファンドであれば数十社から数百社の国内の株式会社に投資しますし、国内だけでなく海外株式や債券など様々な投資対象に投資をするファンドもあります。

このように手軽に分散投資(※)ができるのが投資信託の魅力です。

購入する金融機関(証券会社や銀行等)によって最低購入額に差はありますが、投資信託は数百円から購入できますので、少額で様々な投資対象に分散投資ができます。

投資信託では、年利3%~7%程度で増やすことは難しくありません。

ただし、商品選びが重要ですのでFPと相談しながら選ぶ方が安心です。

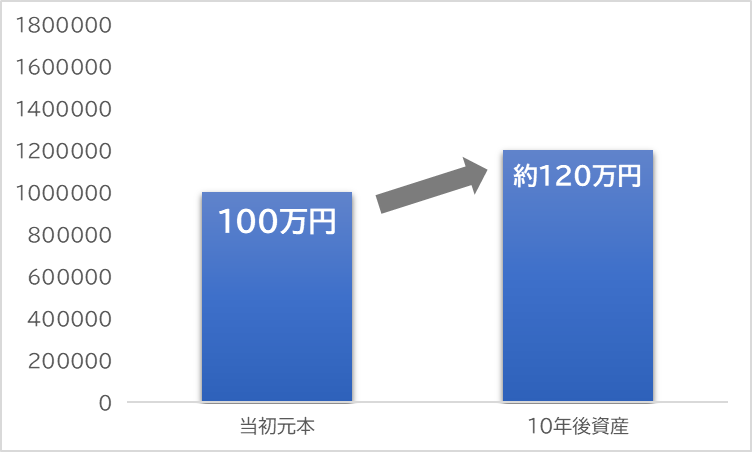

参考)100万円を年利6%で増やした場合の10年後の資産額イメージ図

※税金、手数料等は考慮していません

投資信託については以下の記事で詳しく解説していますので読んでみてください

【初心者必見】投資信託の基本とメリット|失敗しない選び方と始め方

| 投資信託は種類が多いので選ぶのが難しい! 日本で販売している投資信託は約6000本ほどあります。 その中から、自分の投資期間に適した投資信託を選ぶのは簡単ではありません。選び方に自信がない方はFPに相談することをおすすめします。また以下の記事でも、投資信託の選び方について詳しく説明しているので読んでみてください。 投資信託の選び方徹底解説!現役FPが実際に行う手順を隠さずに公開! |

| ■分散投資とは 分散投資とは、資産運用におけるリスクを減らす方法の一つです。 投資する対象を複数に分けることで、仮にそのうちの1つが値下がりしても他のものでカバーでき、全体ではリスクを低減させるかもしれないという考え方です。(参考) 金融庁|投資の基本 なぜ分散投資は必要か?現・預金派でも知っておきたい理由とメリット |

ある程度増え方が目に見えるのが貯蓄型保険

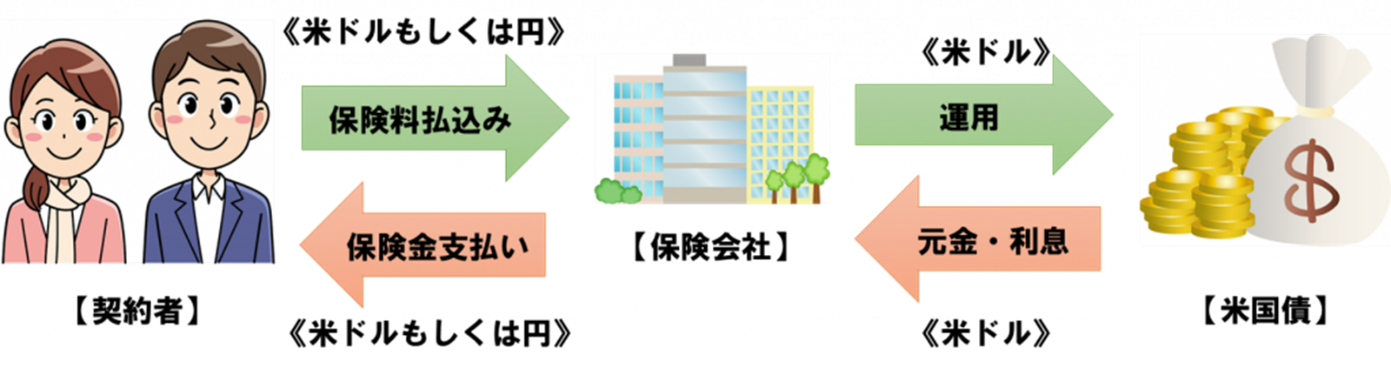

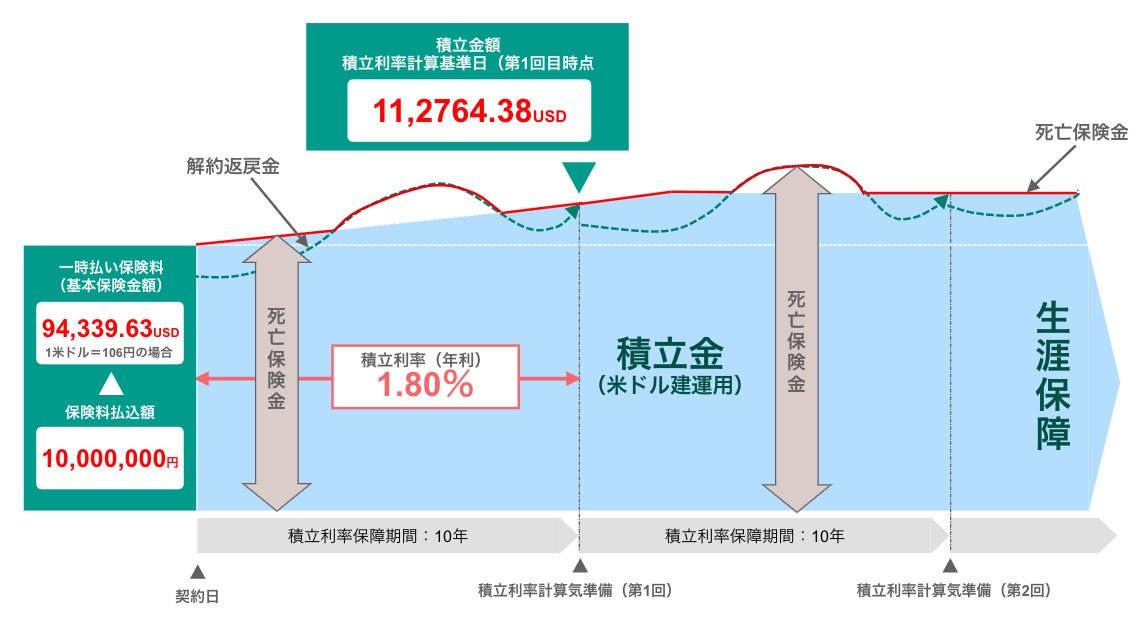

貯蓄型保険は、以下のイラストのように皆さんから預かった保険料を債券等で運用します。

以下のイラストは米ドル建の例ですが、他にも円建とオーストラリアドル建も販売されています。

【米ドル建生命保険の仕組み】

投資信託と違い加入時に〇%と金利が決まっているので、将来どれくらい増えるかが目に見えてわかるため、投資信託よりも初心者向きです。

現在の金利であれば、10年後に預けた金額の10%~15%程度増えている商品が多いので、それくらいの増え方で良い方は、貯蓄型保険がおすすめです。

参考)100万円を積立利率1.86%の外貨建一時払終身保険に預けた場合の10年後の資産額イメージ図

※税金、手数料等は考慮していません。為替は預入時と同じレートとして計算。

【貯蓄型保険の一例】 米ドル建一時払終身保険

は、保険料を一括で支払い、米国債等で増やす保険です。

加入時の金利(例では1.80%)が10年固定され、10年ごとに金利が更改される商品が多いです。

| ※注意! 外貨建一時払生命保険は10年以内に解約すると「解約控除」が差し引かれる商品が多いです。 解約控除分を差し引いても利益が出ていれば問題ないですが、安易に解約しないように気を付けましょう。 |

| ■相談は、「複数の保険会社を取り扱うFP」へ 基本的に加入時の金利は10年固定されるので、より金利が高い保険会社の商品に加入するのが良いです。しかし、金利の高い保険会社を皆さんが調べるのは難しいです。なぜなら、金利が毎月変わる商品が多いからです。 ですので、一時払外貨建生命保険を検討する方は“複数の保険会社を取り扱うFP”に相談することをおすすめします。 |

貯蓄型保険の中には、債券等で運用するのではなく投資信託で運用する保険もあります。

この保険について詳しく知りたい方は、以下の記事をお読みください。

変額保険の特徴とメリットとは?今入るべき理由をFPが徹底解説!

|

※退職金運用でやってはいけない商品2つ ①投資信託セット定期 ここで問題なのは、投資信託の中身が選べず「販売する金融機関に有利」な投資信託がセットになっていることが多いということです。  <注意ポイント> ②ファンドラップ  <注意ポイント> |

自分にあった商品の選び方のポイント~具体的事例で解説~

前章で退職金運用におすすめの商品を2つ紹介しました。

ですが、「私はどちらをやるべきなんだろう?」「両方やったほうがいいの?」と迷った方もいると思います。

ここからは、事例も紹介しながら商品選び方のポイントを解説します。

積極的に増やすなら世界株式の投資信託、安定的に増やすなら貯蓄型保険

選び方のポイントは、「どれくらいお金を増やしたいか」「投資期間がどれくらいか」で選びます。

積極的に増やしたい方は、一般的に債券よりもリターンの高くなる「株式」で増やすのが良いですし、安定的に増やしたい方は「債券」で増やすのが良いです。

ですので、

積極的に増やしたい方は株式を投資対象として増やすことが出来る「投資信託」

安定的に増やしたい方は債券で増やす「貯蓄型保険」

を選ぶことをオススメします。

| ・積極的に増やしたい方 ・投資期間が10年以上の超長期の方 | 投資信託(世界株式に投資をするものがおすすめ) |

| ・預けた金額の10%程度の増え方で良い方 ・預金より少し増えれば良い方 | 貯蓄型保険 |

「積極的に増やしたいというほどでもないが、預けた金額の10%程度の増え方ではちょっとなぁ・・・」という方ももちろんいらっしゃると思います。

そういう方は「投資信託」と「貯蓄型保険」の二本立てで始めることをオススメします。

次からは、実際に私が受けた退職金の運用の相談事例を3つご紹介します。

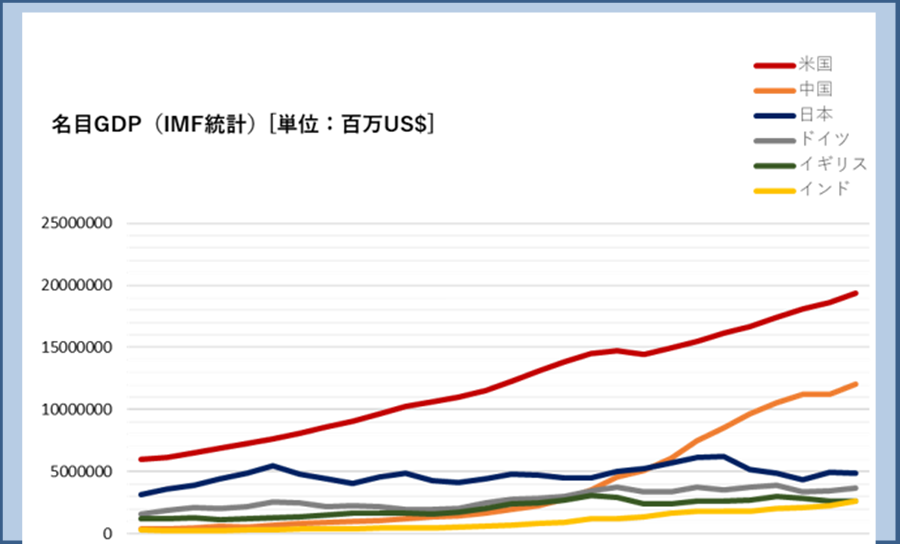

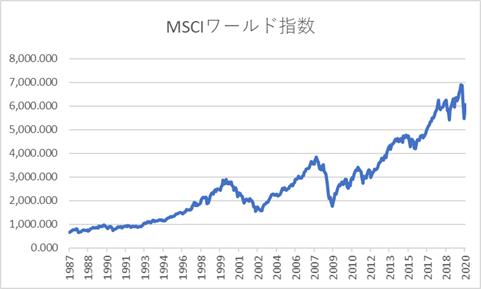

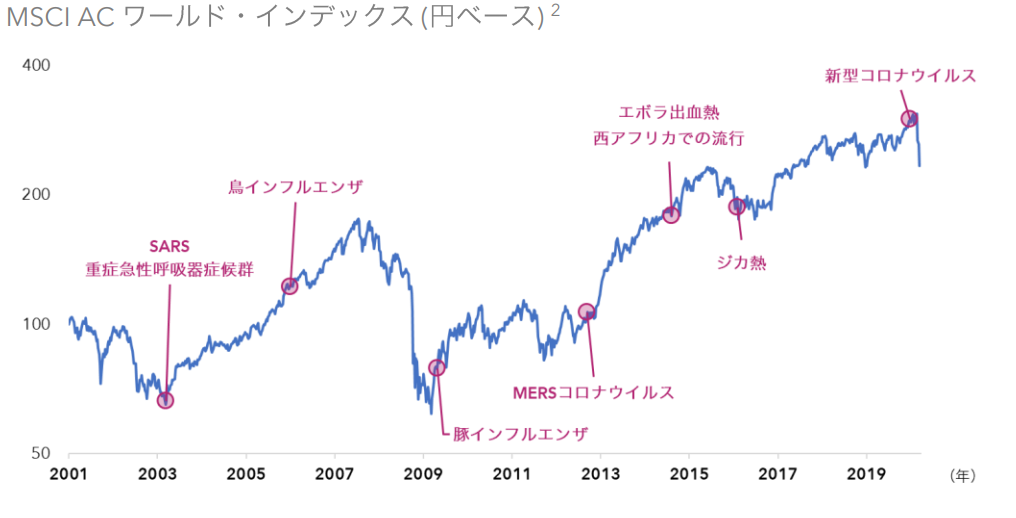

| 積極的に増やすなら、投資信託は世界株式型を選ぶのがおすすめ!初心者の方が、積極的に退職金を運用する手段として投資信託を選ぶ場合、投資対象を「世界株式のみ」としている投資信託を選ぶのがおすすめです。一般的に、国の経済が成長すると株価は上がっていきます。 ですので、投資対象を株式にするという事は、長期的に見て経済成長する国に投資をするのが良いということになります。 下のグラフは主要国のGDP(国内総生産)の推移です。  【図】<各国の名目GDPの推移グラフ 出典:世界のネタ帳> ですので、日本よりも世界の国々に投資をする方がおすすめということです。 ただし、どこの国が一番成長するかを当てるのは難しいですから、世界全体に投資をするのが初心者向きです。  出典:MSCI これは、約30年間の先進国全体の株価の推移ですが、先進国全体も長期的には株価が右肩上がりになっているのがわかりますね。 ※GDPとは国内総生産のことで「その国全体で1年間にどれだけ稼いだか(イメージとしては国の年収)」を示す指標です。つまり、その国の経済状況を表します。GDPが伸びていれば、年収が伸びているイメージとなるため、経済は成長しているといえます。 |

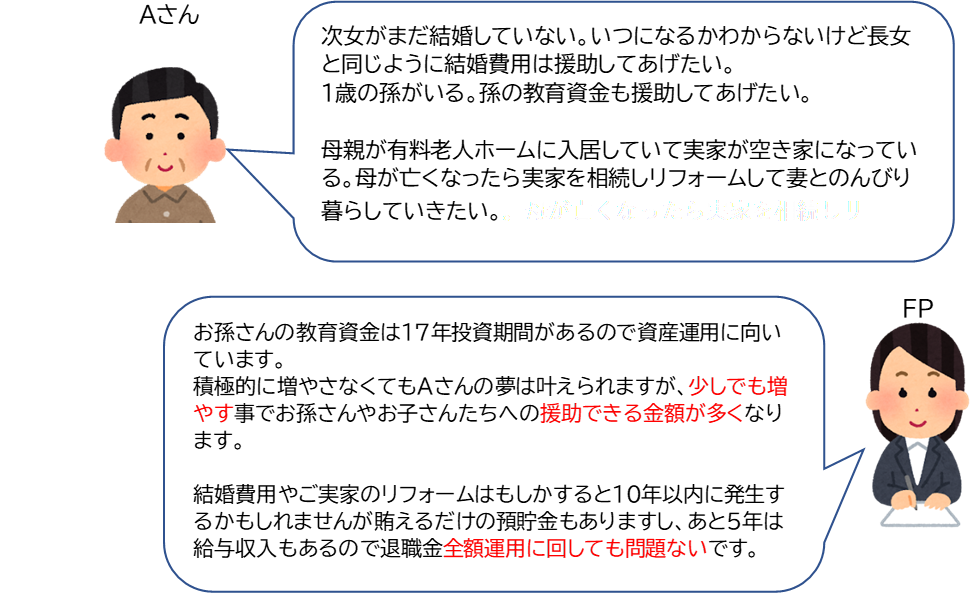

外貨建生命保険と世界株式の投資信託の2本立てで始めた事例

【ご提案】

1500万円を米ドル建一時払終身保険(貯蓄型保険)

1000万円を世界株式の投資信託

⇒退職金は全額10年使わなくても平気なお金だったので、全額運用に回した

【その後・・・】

Aさんが資産運用を始めて5年後、定期的に行っているアフターフォローの時に「次女が結婚することになった」と話されました。

1000万円で始めた投資信託が1200万に増えているので一部売却することもできるとご提案。

一部売却し100万円をお子様に贈りました。

米ドル建終身保険はあと5年後に満期なので「何に使うか今から考えないと~」と楽しみにしていらっしゃいました。

| 忘れてはいけない税金対策 退職金を投資信託で運用し利益が出た場合は、約20%の税金がかかります。 100万円増えると20万円が税金で引かれてしまうので、出来る限り対策をした方が良いですね。具体的な対策は、NISA口座を通して投資信託を購入するという方法です。 NISA口座で投資信託を購入し、利益が出た場合は税金が非課税になります。先程の例だと、20万円の税金が0円になるのでとてもお得ですね。 ただし、NISA口座を利用する場合はいくつかの注意点もあるので確認しましょう。 税金の対策は、商品購入前にやるのがベストです。商品購入後にやれることは少ないので気を付けましょう。 |

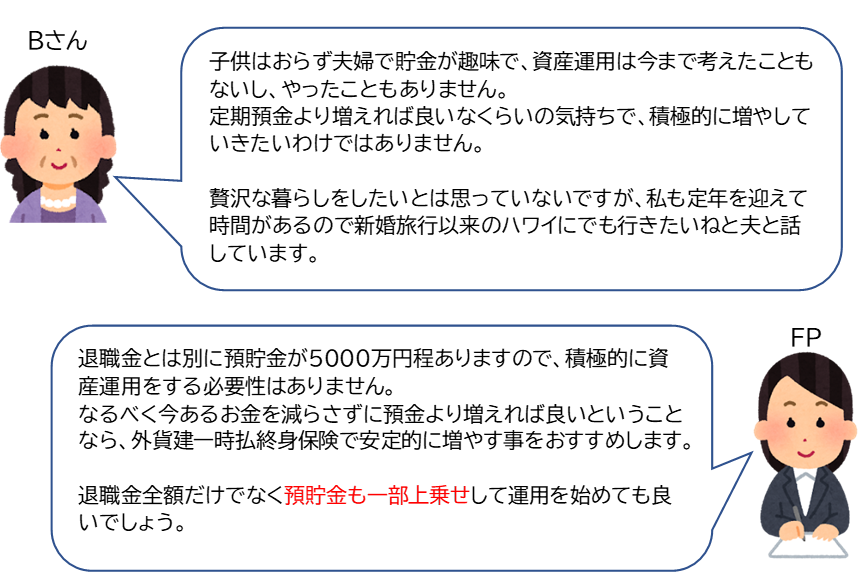

一時払外貨建生命保険1本で始めた事例

【ご提案】

1500万円を米ドル建一時払終身保険(貯蓄型保険)

⇒退職金1000万円全額に預貯金から500万円をプラスして運用を始めた

【その後・・・】

Bさんが資産運用を始めて3年、残りの預貯金からもう少し資産運用に回したいと連絡を頂きました。

「主人と、70歳になったらここで暮らしたいねと話しているサービス付高齢者住宅があるんです」と話されました。

なんでも入居一時金に1500万かかるけど温泉がついていたり素敵なお部屋だったそうで、70歳なら3年前に始めた保険が満期を迎える頃だし、ちょうどいいかなとご夫婦で話しているそうです。

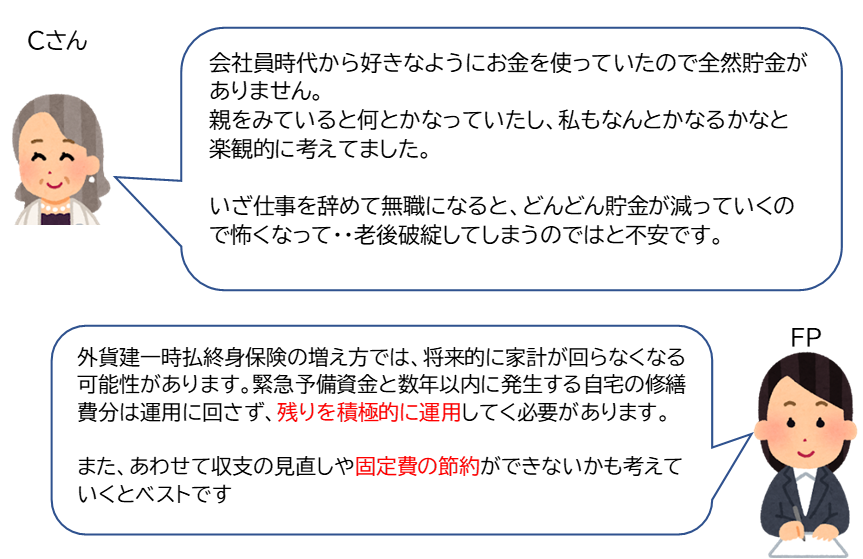

世界株式の投資信託1本で始めた事例

【ご提案】

500万円を世界株式の投資信託

⇒退職金1200万円のうち500万円を資産運用に回す

【その後・・・】

将来の不安も解消されたし、これからも相談できるFPに出会えてよかったとおっしゃって頂きました。

併せて生命保険など固定費の見直しをし、節約できた分を貯金するプランをご提案していました。今まで続かなかった貯金が

投資期間が10年未満の場合は運用せず定期預金に預ける

投資期間が10年未満の目的のものは定期預金に預けましょう。

今の低金利の時代に、3年、5年といった短い期間で増やせる商品はありません。

2章でもお話したように、投資期間が短くなるとマイナスになる可能性がありますが、そのリスクを許容できる方は、投資期間が短い目的でも4章で紹介した投資信託や外貨建一時払生命保険を購入しても良いでしょう。

運用時の注意点

値下がりしている時は売らない

株価は、一直線に値上がりしていくわけではありません。

短期的には価格が上がったり下がったりしながら、長期的に右肩にあがっていきます。

なので、株式を投資対象としている投資信託の価格も一直線に値上がりしていくわけではありません。

ですから、値下がりしたからといってすぐに投資信託を手放してはいけません。

世界の株価が永遠に下がり続けるということは基本的にあり得ません。

なぜなら、国の経済が成長=国の株価が上がるという仕組みだからです。

2020年初旬、新型コロナウイルスの影響で株価が急落しましたが、過去にも感染症で株価が下落した局面はいくつもあります。

ですがその時も、時間が経てば株価は元に戻りまた上がり始めています。

資産運用に下落は付き物ですので、値下がりしても一喜一憂せずに放っておくのがベストです。

値上がりしている時は、安易に追加購入しない

追加購入してはいけないというのは、ずっと値上がりしているからといって短期や中期に使う予定のお金までも資産運用に回すこともやってはいけないということです。

もちろん、長期使わないお金であれば追加購入しても構いません。

お金を回してしまった後に、株価が急落するかもしれません。

そうすると短期や中期の目的(目標)が叶わなくなってしまうからです。

投資直後から値上がりがずっと続くと、このまま株価が上がり続けるのではないか、もっと買えばもっと儲けられるのではないか、と思ってしまう方は少なくありません。

本来の資産運用の目的を忘れずに冷静に判断しましょう。

困ったらFPに相談

とはいえ、値下がりして不安という方は多いです。

その時は、自分一人で考えるのではなく、FPといったプロに相談することをオススメします。

自分一人では意外と冷静な判断ができなくなるものなので、相談できる相手がいるというのは資産運用を始めるうえで大きな強みです。

また、運用を始めると値下がり時だけでなく「これってどうしたらいいんだろう?」と悩む場面が何度もあるでしょう。

いつでも相談できるように、信頼できるアドバイザーを一人探しておくのもいいですね。

良いFPの見つけ方は以下の記事で詳しく解説していますので、読んでみてください。

初めての資産運用は「独立系FP」に相談しよう!良いFP4つの条件

まとめ

退職金の運用に限らず、資産運用をする場合は「運用目標(目的)を考える⇒資産運用に回す金額を計算する⇒目的にあった商品を選ぶという手順でスタートし、運用中は相場に一喜一憂しない」という事を忠実に守れば失敗しないはずです。

ですが、意外とこれを自分一人で考えるのは難しいものです。

少しでも不安な方はFPを味方につけて退職金の運用をスタートしてみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。