子供の習い事費用平均は14700円!捻出方法と教育資金の貯め方

「子供には好きなことをさせたいけど、習い事の費用はどれぐらいかかるの?」

「子供の習い事の費用が家計の負担になっている…」

「みんな習い事にどれぐらいの費用をかけているの?」

そんな疑問や不安をお持ちではないでしょうか。

子ども一人あたりの毎月の習い事(スポーツ、芸術、家庭学習、教室学習)の合計費用は平均14,700円(※2)です。最近では幼少期から習い事を始める家庭も多く、6割以上(※1)の家庭が習い事をしています。中には習い事を2つ3つ掛け持ちすることも珍しくはありません。

ですが、習い事の費用がかかったとしても本人がやりたいと思うものであれば、できるだけやらせてあげたいですよね。私も子供に習い事をさせている親として、その気持ちはよくわかります。

しかし、習い事費用をかけすぎてしまって、大学費用などといった教育資金を貯められない、もしくは教育資金まで手をつけてしまうことになると、将来の子供の選択肢を狭めてしまうかもしれません。そうならないためにも子供のためのお金は計画的に貯めて使うことが大事です。

この記事では、

・習い事の費用の平均

・月謝以外にかかる費用

・将来、子供にかかってくる費用

について解説していきます。

後半では、今からできる習い事の費用を捻出する方法や将来のお金を増やす方法について書いています。是非最後まで読んでみてくださいね。

(※1) 出典:バンダイ「子供の習い事に関する意識調査」結果

(※2) 出典: ベネッセ教育総合研究所「学校外教育活動に関する調査2017」

・大学までの教育費はいくらかかるのか?

・習い事費用の捻出方法、教育資金の準備方法

子供の習い事にはいくらかかる?パターン別に解説

子供の習い事(スポーツ、芸術、家庭学習、教室学習など)にかける費用の合計は、全体でみると月平均14,700円です。

しかし、習い事の費用は年齢や、習い事の種類によっても様々です。

この章では、子供の習い事の費用について年齢別、種類別に解説していきます。

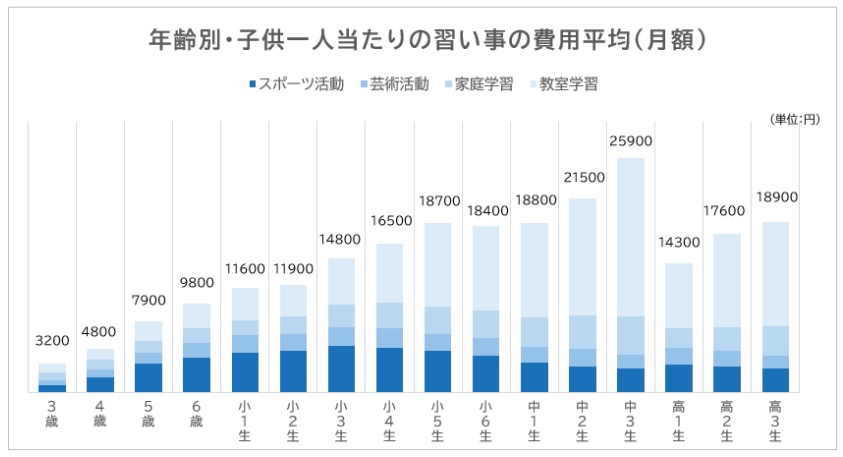

年齢別・子供一人当たりの習い事の費用平均

習い事の費用は、年齢により大きな差があります。習い事の費用は中学生の支出が大きく、中でも中学3年生がピークになります。

(参考) ベネッセ教育総合研究所「学校外教育活動に関する調査2017」

年齢があがると、習い事の費用も増えていくことがわかります。

同時に、習い事の費用とは別に大学進学費などといった教育資金の準備も必要です。

親としては、習い事費にお金をかけすぎて将来の教育資金が不足しまい、子供の選択肢が少なくなるのは避けたいですよね。

そうならないためにも、子供のためのお金は計画をもって貯める、使うことが大事です。

(くわしくは次章で解説します)

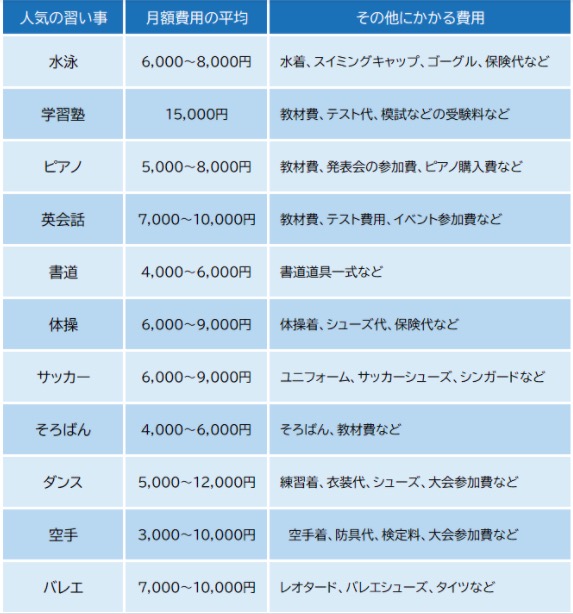

人気の習い事の月額費用の平均とそれ以外にかかる費用

子供に人気の習い事TOP3は、1位「水泳」、2位「学習塾」、3位「ピアノ」です。

以下の表は、それぞれの習い事費用についてまとめました。

(参考)

バンダイ「子供の習い事に関する意識調査」結果

『ケイコとマナブ』2017年 子どもの習い事ランキング

また、習い事にかかる費用は月謝だけではありません。

道具代や教材費、発表会の参加費や保険への加入など、その他にかかる費用があります。

そして、より本格的に習い事に取り組むと費用はさらに増えます。

例えば、

・本格的に取り組むために週1回から週2回に増やした

・試合や練習に参加するための遠征費・合宿代がかかる

・よりレベルアップするために習い事のレベルを上げて月謝が上がった

などです。

子供のやりたいことを応援するためにはお金がかかることがわかります。

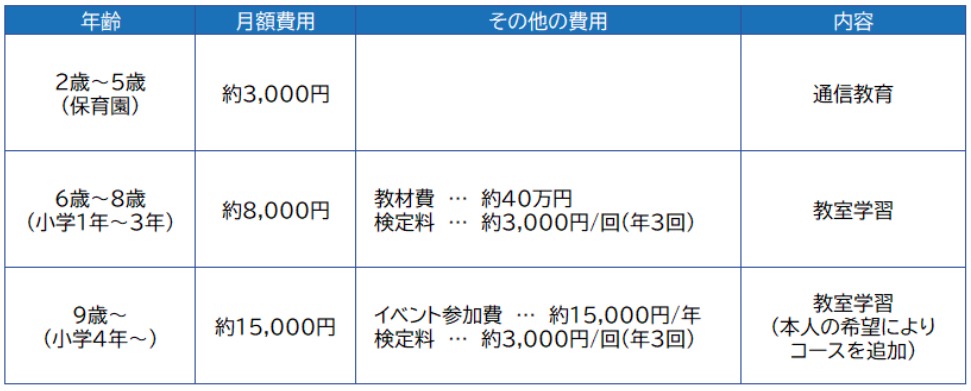

| 私の子供(現在10歳)の習い事費用 私の子供も2歳から英語を習っています。月額費用と内容をまとめましたので、参考にしてみてください。  月額費用の他に教材費などのまとまった費用や、イベント代や検定料などの費用がかかります。また、本人がレベルアップコースを選択したため、9歳からは月謝が上がっています。 |

幼児から高校生までトータルでかかる習い事費用の平均は約280万円

幼児から高校生までにかかる習い事費用のトータルを算出すると、平均約280万円です。(1-1の表より算出 )

総額でみると、習い事の費用は大きいことが分かりますね。

習い事の月謝は、お給料の中から捻出できるかもしれません。

しかし、繰り返しになりますが、習い事費用もかかる中、将来の教育資金の準備も必要です。

十分な教育資金作りをしていないと、将来の選択肢を少なくしてしまうだけではなく、最悪の場合、子供のやりたいことや夢を諦めさせてしまうかもしれません。

そうならないためにも計画的にお金を使う、もしくは今より教育資金を増やすなど対策が必要です。

次章から解説していきます。

子供のためのお金は計画性をもって貯めて使うことが大事

子供にかかる費用はもちろん、習い事の費用だけではありません。

幼稚園・保育園から大学まで教育資金がかかります。

特に大学費用となるとまとまったお金が必要になりますので、計画をもって貯めて使うことが大事です。

そうすることで、子供のやりたいことや夢を叶えてあげることができます。

「習い事にばかりにお金をかけすぎてしまい、大学費用を十分に貯められなかった…」

「子供が希望する進路を費用面で諦めさせてしまった…」

「子供の希望を叶えるために進学させたけど、家計が苦しい…」

こんな状況にならないためにも、教育資金は計画的に貯めて使うようにしましょう。

以下の表は幼稚園・保育園から大学までの習い事費用を含めた教育費をまとめたものになります。

(※1)教育のために支出した「幼稚園教育費」「給食費」「学校外活動費(補助学習費、習い事費、教養費等)」含む

(※2)「授業料」「施設設備費」を含む

(参考)文部科学省「子供の学習費調査 平成30年度」「国立大学等の授業料その他の費用に関する省令」「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」「平成30年度学生納付金調査結果」

教育費をトータルでみると、幼稚園から大学まですべて公立だった場合は約750万円、すべて私立(大学は私立理系)の場合は約2300万円と進路によって差があることがわかります。

また、上記の幼稚園費用は3年分で算出しています。

0~2歳から入園する場合は、更に1~3年分の教育費が必要です。

大学費用についても、下宿代は含めていません。

遠方の大学に進学する場合は、更に下宿代も必要になります。

| 5歳の子供の大学資金(500万円)を今から貯めるためには… <計算式> 今から毎月3.2万円を積み立てる必要があります。もちろん習い事費用とは別に積み立てないといけません。 |

子供の選択により、必要な教育資金は変わります。

しかし、子供がどんな選択をしてもなるべく子供のやりたいことを叶えてあげたいと思うのが親心ですよね。

そのためには計画的にお金を貯めて使うことが大事です。

上記の表をみて、十分な教育資金を貯められていないと感じた方は、今から出来る対策法をご紹介します。

習い事費用の捻出方法や教育資金を増やすために今から出来ること

この章では、子供の希望ややりたいことを叶えるために、今から出来ることをご紹介します。

習い事費用の捻出や教育資金作りに悩んでいる方は、是非実践してみてくださいね。

また、自分で行うのが難しい方はファイナンシャルプランナーに相談することをおすすめします。

教育資金を貯める期間が10年以上の方は資産運用でお金を増やす

今後の教育資金を増やしたい方は、資産運用をして教育資金を増やすことがおすすめです。

なぜなら、今の日本の金利では、預貯金でお金を増やすことがむずかしいからです。

現在5歳の子供の大学資金500万円を貯めるために、預貯金では毎月3.2万円の積立が必要です。

しかし、資産運用で5%の運用が出来たとすると、月々の積立額は約2.2万円になります。

「預貯金(利率0.01%)」と、「資産運用(利率5%)」の比較

※参考:楽天証券|積立かんたんシュミレーション

※あくまでもシミュレーションです。将来の成果を約束するものではありません。

習い事の費用がかかる中、毎月の貯金額を急に増やすことは難しいかもしれません。

資産運用なら、預貯金より少ない労力でお金を貯めることができる可能性があるのでおすすめです。

資産運用といっても、新たに費用を捻出するのではなく、今している預貯金の仕方を変えるだけでできてしまいます。

教育資金の貯め方についてはこちらに書いていますので、是非お読みください。

なぜ資産運用は「10年以上」 でないといけないのか

資産運用は、投資期間が「10年以上」ある時に考えましょう。

なぜなら、10年以上の投資期間があればマイナスになる可能性はとても低くなる、というデータがあるからです。

資産運用でずっと利益を出し続けるのはむずかしく、1年や2年など短期でみるとマイナスの時期もあります。

もし、5年後の子供の大学進学時に資産がマイナスだったら……。

他に教育資金の準備がなければ、元本割れでやめなくてはいけなくなるかもしれません。

しかし、10年の期間があれば、たとえ一時的にマイナスになったとしても取り戻せる時間があります。

なので、資産運用を考える時は「10年以上」の投資期間がある場合に考えるようにしましょう。

教育資金を貯める期間が10年未満の方は収入を増やす、家計の見直しをする

教育資金を貯める期間が「10年未満」の場合は、現状を見直しましょう。

現状の見直しをすると、習い事費用が捻出できるだけではなく、貯蓄に回せるお金が増やせるかもしれません。

具体的には

・収入を増やす

・支出を見直す

の2つの方法になります。

収入を増やす・または妻が働く

習い事の費用が足りない、貯蓄に回せるお金が(少)ない場合は、副業や転職をする、もしくは専業主婦(夫)などの場合働く、など収入を増やすことを考えましょう。

収入が増えることで、習い事にかけられる費用が増えます。

また、収入が増えて余裕が出来ることで、将来の教育資金を更に貯めることが出来ます。

主婦の働き方について、こちらの記事にくわしく書いていますので是非お読みください。

支出を見直す(家計の見直しをする)

習い事費用が家計を圧迫している、貯蓄に回せるお金が(少)ない場合、家計の見直しをすることをおすすめします。

家計の見直しをすることで、習い事の費用を捻出できるかもしれません。

まずは住宅費、保険代、通信費などの固定費を見直しましょう。

次に、食費や交際費などの流動費を見直してみてください。

そうすることで、家計に余裕が生まれ、習い事費用や貯蓄に回せるお金などを増やすことが出来ます。

家計の見直しについて、こちらの記事にくわしく書いています。

まとめ

繰り返しになりますが、習い事の費用だけではなく、将来の教育資金まで視野を広げてお金を貯めることが大事です。

また、子供の将来は無限大で、どんな選択をするかわかりません。かわいい我が子がどんな道に進んでも応援できるように、計画的にお金を管理していきましょう。

もし、お金の貯め方、使い方に悩む場合はファイナンシャルプランナーに相談することも検討してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。