相談は”独立系FP”がおすすめ!良いFPの条件と具体的探し方

お金や資産運用の相談は”独立系ファイナンシャルプランナー”が良いと聞いたのですが本当ですか?

はい!ファイナンシャルプランナーに相談する場合、独立系ファイナンシャルプランナー(以降FPと記載)がおすすめです!

独立系FPがおすすめなのは分かったのですが、その中でもどんな独立系FPが特に良くて、どうやって探せばいいか分かりません。

あなたにとってベストな独立系FPが見つかるよう、良いFPとはどういうものか?や、独立系FPの具体的な探し方をお伝えします。

この記事で分かること!

- 独立系ファイナンシャルプランナーとは?

- 良いファイナンシャルプランナーの条件

- 独立系ファイナンシャルプランナーの具体的な探し方

- 相談前に知っておくべきポイント

お金の相談は独立系FPがおすすめ!

お金の相談をしたい!と思ったら、ぜひ独立系FPに相談しに行きましょう。

なぜなら、独立系FPは

- 中立的にアドバイスをしてくれる

- 一生のお金のパートナーになってくれる

からです。

そもそもファイナンシャルプランナーは大きく2種類に分かれます。

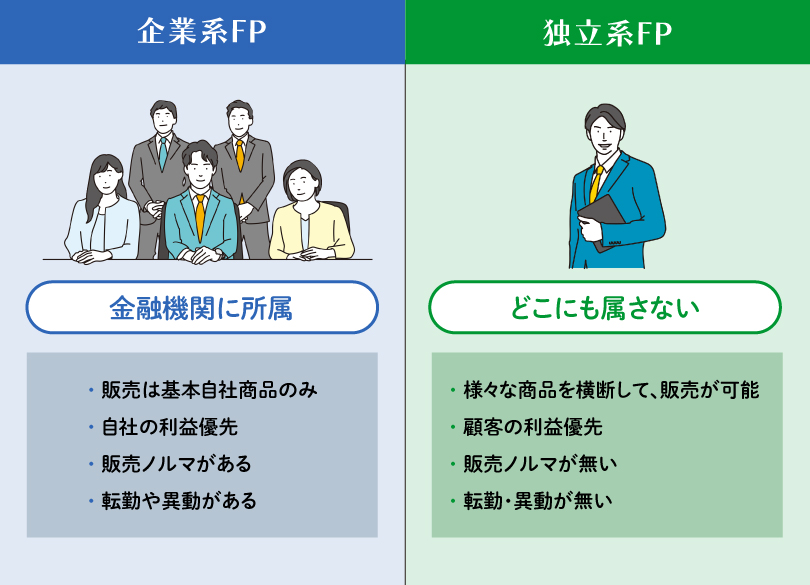

企業系FP

銀行・証券会社・保険会社など企業に属しているFPのこと。

独立系FP

まさしくどこの企業にも属さずに活動している独立開業しているFPのこと。

独立系FPは企業系FPと比べると、より「中立的」かつ「長期的なパートナー」となり、信頼できるお金の相談者になってくれると言えるでしょう。

このような理由から、私は自信を持って、相談をするなら独立系FPがおすすめ!と言っています。

独立系FPを探す、おすすめの2つの方法

独立系FPを探すおすすめの方法を2つご紹介します。

以下のどちらか、あるいは両方を使って探すことをおすすめします。

- FP事務所のHPの記載内容を確認する

- 独立系FP主催のセミナーを探して参加する

実は、独立系FP事務所を探すのはとても難しい

実は、相談相手にふさわしい、良い独立系FP事務所を探すのはとても難しいのです。

FPの資格をもっている18万人のうち、FPを本業としている独立系FP事務所はほんの7%しかいません。

※2019年9月現在

参照:日本FP協会|AFP・CFP®認定者 業種別属性・年代別属性データ

また、独立系FP事務所といいながら、保険しか売ることができない「保険代理店」である事務所や、具体的な問題解決のサポートの無い相談だけの独立系FP事務所が圧倒的に多いのも事実です。

更に、これらをわかりやすくHPに記載しているところは少なく、セミナーでも言わないところがほどんどです。

今回様々な独立系FP事務所を探してみましたが、見つけるのが難しかったです。

FP事務所HPの記載内容を確認する

WEB検索をして独立系FP事務所を探す場合は、HPに記載されている内容を確認することがとても大事なポイントです。

特に大事な点は、HP内に『取り扱いのある商品をきちんと載せているのかどうか』です。

FP事務所は本来、金融商品の取り扱いがある場合は何を取り扱っているのかというのを明示しないといけません。

具体的には、HPに以下のような記載が必要となります。

- 投資信託を販売できる → 取り扱える証券会社名

- 生命保険を販売できる → 取り扱える生命保険会社名

- 損害保険を販売できる → 取り扱える損害保険会社名

- 住宅ローンを販売できる → 取り扱える住宅ローン販売会社名

つまり、独立系FP事務所とうたっておきながら取り扱いできる商品が少ない(もしくは、無い)と、企業系FPと変わらないということになります。

独立系FP事務所のHPを例に、みてみましょう。

▼金融商品(証券)と保険商品(生命保険、損害保険等)の取り扱いの記載あり

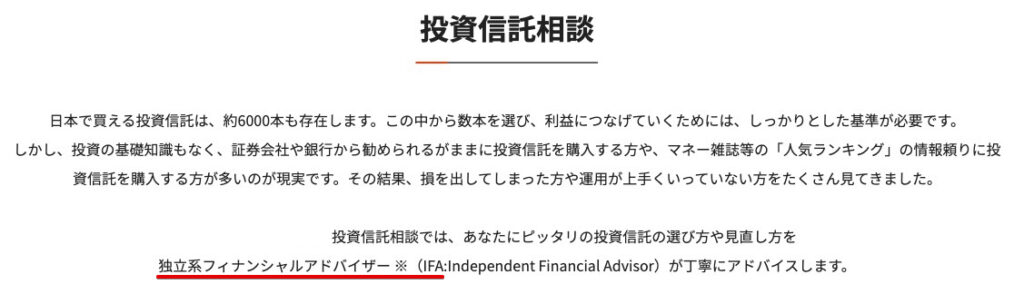

さらに言うと、「※IFA(独立系ファイナンシャルアドバイザー)」の記載があれば間違いありません。

これがあれば、証券会社と個人投資家の間に入り、口座開設〜商品の購入などの相談業務、仲介業務を行うことができることの証明となります。

▼HP等にIFAの記載が確認できると更に安心です

独立系FPに相談するなら『おかねの相談室』へ

『お金の相談室』では独立系FPがあなたのお金の相談に乗ります。ぜひお気軽にお問い合わせください。

全国対応可、オンライン相談もできます

お問い合わせはこちら → おかねの相談室

セミナーに参加する

独立系FP事務所を探すもう一つの方法は、セミナーに参加することです。

独立系FP事務所がマネーセミナーを開催している場合があります。

※企業系FPセミナーは、セミナー名に銀行名・証券会社名が入っている場合があります。

こういったセミナーから、FP事務所を探すこともおすすめです。

セミナーでは必ず事務所の紹介があり、名刺や事務所紹介の資料が配られたりします。

ここに『独立系ファイナンシャルプランナー』あるいは『IFA(独立系ファイナンシャルアドバイザー)』などの表記があれば間違いありません。

独立系FP主催かどうか分からない場合は質問しよう

もし、セミナー内で”独立系FP”の紹介がなければ、セミナー後に、独立系FP主催なのかどうか講師に聞いてみましょう。

質問してもなんら問題ありません。

この時、どんな商品を取り扱えるかも確認すると良いです。

保険しか取り扱えない、証券しか取り扱えない、では良い相談や問題解決になりません。

セミナーに参加することで講師や会社の雰囲気などもわかりますので、あなたに合った良いFPを探す近道になることでしょう。

以下の記事ではセミナーの上手な選び方を詳しく解説していますので、参考にしてみてください。

独立系FP主催のセミナーを探すなら『マネースクール101』

私たち独立系FPが所属する団体では、無料のマネーセミナーも開催しています。

初心者向けから上級者向けまで幅広いにニーズに合わせた内容のセミナーを全国で開催。オンラインセミナーも開催しています。

詳細はこちら → マネースクール101

良い相談にしたいなら、信頼できる良いFPを見つけることが重要

独立系FPを探して相談した際、そのFPが”良いFP”だといいですね。

ここでは、更にFPを深堀りし、”良いFPの条件”をお伝えしていきます。

良い相談は、相手が良いFPであることが第一条件

良い相談にしたいなら、信頼できる良いFPを見つけることがとても大事です。

なぜなら、良いFPは“あなたの立場”に立って、悩みの解決や提案を行ってくれるからです。

例えば、あなたの立場に立ってくれる良いFPであれば、以下のようなことが実現します。

・あなたの利益を一番に考えて動いてくれる

・悩み解決を最短ルートで叶えてくれる

・目の前の解決だけでなく、近い将来、そして未来までを先読みして提案してくれる

・無理のない、かつ効率の良いプランを用意してくれる

など

こう見ていくと、相談側からすれば至極“当たり前”のこと。

しかし、こういったFPに出会うことは、実際には難しいのが現状です。(後半では、信頼できる良いFPとの出会い方をご紹介)

こんなFPには注意が必要

前述した「良いFPに出会うことは難しい」その理由は以下のような点からです。

FPの資格を持っている人は、全国に約18万人以上(日本FP協会より参照:全国資格認定者数182,504人)。しかし、全てが”優れたFP”というわけではありません。

こんなFPには注意が必要!

- 金融機関に所属していて、自社の商品を販売することを目的としている

- 執筆や講演活動が中心

- 知識や情報が最新でなかったり、正しくない

事実、なかなか「あなたの立場に立って相談を受ける」というのは難しかったりします。「企業」あるいは「自分」の利益が中心となってしまうからです。(ビジネスなので仕方ないのですが)

日本・世界の経済は目まぐるしく変化し、それに伴って金融商品、保険商品も多様化しています。

これらについていけず、誤った情報を持ったFPが多いのも事実です。(知識が豊富なFPの存在は、相談する上では必要不可欠です。)

あの時、ちゃんとしたFPを探して相談しておけばよかったなどと後悔がないよう、今、信頼できる良いFPに出会って相談をしましょう。

また、お金に関する心配事は一度きりではありません。一生お付き合いのできる信頼できるFPを見つけることが出来たら、皆さんの人生にとって有益となるでしょう。

ファイナンシャルプランナーに相談できること一覧

FP探しに重要!良いFP 3つの条件

良いFPには3つの条件があります。お金の相談は、これらを持ち合わせている独立系FPに相談しましょう。

良いFP 3つの条件

- 包括性をもったアドバイスができる

- 効率性をもったアドバイスができる

- 親近感をもったアドバイスができる

それぞれ解説していきます。

「包括性をもったアドバイス」とは

「包括性を持ったアドバイス」とは、3つの意味があります。

- 相談者のライフプラン(人生)全般を捉える

- 日本や世界の経済状況を正確に捉え、分析できる

- 幅広い商品知識を持つ

悩みというのは人それぞれで、家庭状況、年収、将来の夢・やりたい事というのは違ってきます。

それらを理解し、それが叶うようにアドバイスするにはこれらの「包括性をもったアドバイス」が必要となります。

例えば、「住宅購入できるかどうかを相談をしたい」という相談があったとしましょう。

ここで重要なのは、ただ単に“家を買う/買わない”の判断だけでなく、

「教育費もかかる中でローンをずっと払っていけるのか」

「(経済の動きを踏まえて)買うべきタイミングはいつなのか?」

「どんなローンを選ぶべきなのか?」

「購入後のお金のやりくりはどうすれば最良なのか?」

など、良いFPであるならば、様々なことを把握し分析したうえでアドバイスを行います。これができないと、本当に良い住宅購入、ひいては良い人生設計のお手伝いはできません。

ですので、このような「包括性をもったアドバイス」を行えるFPは信頼におけると言えるでしょう。

【注意】住宅購入を『企業系FP』に相談しにいくと…

上記の相談を不動産屋さんに所属するFP(企業型FP)に相談に行けば、「買った方がいい」と言われることがほとんどです。

なぜなら、企業の利益のため、家を買ってほしいからです。

「効率性をもったアドバイス」とは

「効率性をもったアドバイス」とは、相談者一人一人に合った最も良い商品や制度を提案したり、上手な活用方法のアドバイスを行う、ということです。

当たり前のことですが、相談者ごとにお金を貯める(増やす)目的は異なります。

ですので、FPは相談者に最も適した提案を行わなくてはいけません。

さらに言えば、相談者に合わせて、「商品(金融商品や保険、住宅ローンなど)を勧めない」ということも必要になってきます。

FPは、なによりも”顧客の利益(幸せ)”を最優先しなければなりません。

保険の加入相談を例にしてみましょう。

保険というのは万が一あなたに何かあった場合の経済リスクに備えるために加入します。ここでFPは、

・そもそも保障が必要なのか不要なのか?

・保障が必要な場合いくら必要なのか?

・保険で備える必要があるのか?

・保険が必要となった場合、どの会社のどの保険が最もベストなのか?

など、あなたのニーズに合った形での”最も効率の良いアドバイスや提案”を行います。

このようなことができる独立系FPを見つけましょう。

【注意】保険の相談を『企業系FP』にしにいくと…

「病気になった場合の保障が必要かどうかの相談をしたい」という相談を、保険会社に所属する企業系FPに相談すると、必要以上の保障がついた保険に加入させられる場合があります。

さらに言うと、他社でより良い商品があったとしても、自社の商品しか取り扱いが無いため、自社の保険の提案しかできません。

つまり、アドバイスが偏ったもの(効率性、中立性が無い)になる場合が多いと言えるでしょう。

上記、保険会社を例にとりましたが、他の企業型FPに関しても同様のことが言えます。

<例>

証券会社 ⇒ 株や投資信託

銀行や不動産 ⇒ 住宅ローン

「親近感をもったアドバイス」とは

「親近感をもったアドバイス」とは、時には友人のようなあたたかい目線で、そして時にはFPとしてのプロ目線でアドバイスを行うということです。

そのためには、「お金のことは全部このFPに任せたい!」と思えるほど信頼が厚くなくてはいけません。

さらに、お金の悩みは今この時だけではありません。

人生の転機によって悩みが変わるので、お金について分からないこと・不安なことがあれば、気軽に相談できる相手である必要もあります。

大事なお金のことだからこそ、“この人にずっと任せたい!”と思える相性の良いFPは、あなたにとって掛け替えのない存在になるでしょう。

【注意】『企業系FP』は一生担当でいてくれるかどうか分からない

企業系に属するFPは転勤や異動があるので、一生、担当でいてくれるかどうかはわかりません。

せっかく相談したのに担当が変わると、また一から状況を説明するところから始めなくてはいけませんし、次の担当FPが自分と相性の良い人かどうかはわかりません。

※独立系FPには転勤や異動はありません。

あなたのマネーライフを任せたいと思え、一生涯、あなたのお金のパートナーになることができる親近感あるFPは、あなたにとってベストなFPと言えるでしょう。

FPへの相談後以下のチェックリストを確認してみてください。チェックが多ければ多いほど、あなたに合ったFPと言えるでしょう。

| □ | 説明がわかりやすかった、丁寧だった |

| □ | “私だけの提案”を作ってくれた |

| □ | もう一度会って話をしてみたいと思った |

| □ | 親や親族、恋人など、自分の大事な人に紹介できると思った |

| □ | 今後もずっと相談したいと思えた |

良い相談にするために!事前に抑えておきたい4つのこと

最後に、良い相談にするために、事前に抑えておきたいことが4つあります。

- 無料相談と有料相談があるが、基本的に“無料”でOK

- 個別相談の流れ

- 相談前に準備するコト・モノ

- セカンドオピニオン(相談先の変更)をしても大丈夫

無料相談と有料相談があるが、基本的に“無料”でOK

独立系FPにも、相談料が無料のものと、有料有料のものの2つに分かれますが、基本的に(初めての相談の場合は特に)無料相談で構いません。

なぜなら、”有料無料で相談内容や提案内容が変わる訳ではない”からです。

相談料が高いからと言って、優れたFPと出会い、素晴らしい相談内容になるわけではありません。(どういうビジネスを行って会社を運営しているか、だけの違いとなります。)

無料相談と有料相談の違い

無料相談のFP事務所

1回でも5回でも、何回でも相談をうけても相談料は無料です。

※当事務所はこちらのタイプです。

無料でできる理由は、保険や投資信託などを契約すると、各金融機関から仲介手数料が入るからです。相談者側への手数料の上乗せはありません。

だからといって無理な勧誘は一切行っていません。

有料相談のFP事務所

相談料が有料の事務所は、初回から有料だったり、2回目からは有料だったりと様々です。

また、料金は1時間5000円〜1万円程度に設定している事務所が多いです。

以下の記事では、無料相談と有料相談について、より詳しく解説しています。FPへ相談に行く前に是非一度、読んでみてください。

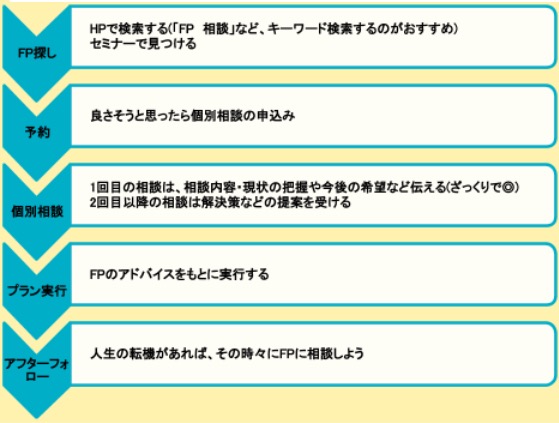

個別相談の流れ

FP探し~実際に相談、相談後の流れをまとめました。

それぞれ事務所によってやり方は違いますが、当事務所は以下の流れになります。

また、昨今の状況により、オンライン相談ができるところも増えてきています。(当事務所もオンライン相談可能です)

外出が難しかったり、ちょっと遠方の方でも気軽に相談できるようになったことはありがたいですね。

相談前の事前準備

(可能なら)相談内容をまとめておく

前述しましたが、改めて大まかな相談内容です。(もちろん、漠然と「将来が不安」、「お金について悩んでいる」といった内容でもOKです)

事前の準備

漠然と現状が気になる、将来のお金が不安、といった内容の場合は、

- 直近の貯金金額

- 資産の状況

- ざっくりとでも収支を確認できるもの

を確認し、説明できるようにしておくと良いでしょう。

(1回目の相談でこれらをFPと共有できると、スピーディーに解決まで進める可能性があります。)

また、保険や資産運用(株、投資信託、不動産等)、税金、相続に関しての相談は、予め現状を確認、説明できればスムーズです。

持っていくもの

具体的な相談がある場合は、関連する書類(保険証券など)を確認して、内容を把握しておきます。

持ち物の具体例

- 保険の相談 → 保険証券

- 株・投資信託の相談 → 運用報告レポート

(証券会社等から送られてきている書類、あるいは証券会社HPの資産状況データ) - 住宅ローン → 住宅ローン返済予定表など

ご自身でよくわからない場合は、相談時に持参してFPに渡し、直接見てもらっても構いません。

また、どういった内容の相談をしたいか、事前におおまかに伝えておくと良いでしょう。

セカンドオピニオン(相談先の変更)もあり

実際に相談して、悩みが解消された気がしない、なんか腑に落ちない、そんな場合もあります。

そんなときは違うFP(違うFP事務所)に相談する(セカンドオピニオン)ことも検討しましょう。

多少手間はかかりますが、できれば何人か当たる気持ちで相談してみて、ずっと付き合えるファイナンシャルプランナーを探しあてられれば理想的です。

あなたの大事なお金や人生を相談する相手です。遠慮はいりません。

前述したFPのチェックリストを活用いただき、少しでも不安を感じたら、セカンドオピニオンを検討ください。

まとめ

最後に、FPという存在は敷居も高く感じられているという理由もあり、身近に感じられていなく、まだまだ日本ではFPの存在は浸透が薄いです。

アメリカでは、病気になったらお医者さん、トラブルが起きたら弁護士、お金に悩んだらFP、というように何かあったら専門家に相談するということが当たり前です。

FPに相談することが当たり前ということが意外と思われる方は多いと思われますが、少し考えたときにお金というのは人生を左右するくらい重大なことです。そのため、FPはあなたの人生に必要な専門家なのです。

だからこそ、信頼できる良いFPに出会って相談することが重要なのです。

この記事を読んで、信頼できる良いFPに出会い、有益なマネーライフにしてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。