お金の相談はどこに行けばいい?無料でできる家計の相談先一覧とよくある質問

教育資金、老後資金、家計の改善…。お金の相談をしたいのですが、どこに相談したら良いでしょうか?

お金の相談は、お悩みの内容によって相談先がいろいろあります。それぞれに特徴がありますので説明していきますね。どこに相談に行けばいいかきっと見つかりますよ。

お金の悩みは1人で考えても結論が出ないし、どこに相談に行ったらいいか分からない。でもお金のことだから早く解決したい。このような方は多いのではないでしょうか?

そんな方のために、本記事ではお金のお悩み別に、無料でできるおすすめの相談先についてまとめました。

また、FPによる家計相談の具体例やお金のよくある相談について紹介していきます。

この記事で分かること!

- おかねの相談はどこにいけばいいのか?(一覧表付き)

- お金(家計)相談の流れ

- 家計相談の具体例

- お金の相談よくある質問

無料でできるお金の悩み相談先一覧

お金の悩みの相談先は、相談内容によって主に3つあります。

- FP(ファイナンシャルプランナー)

- 保険会社、保険ショップ

- 市役所、社協

まずは、以下の一覧表から、お悩みの内容に合わせてどこに行けばいいか検討をつけてみてください。

次の章からは各相談先の詳しい解説をしていきます。

※借金の相談は、弁護士や司法書士に相談することもできます。

お金の悩み全般は『ファイナンシャルプランナー(FP)』へ

以下のような方は、お金や家計相談の専門家であるFPに相談することをオススメします。

- 幅広く家計の相談をしたい

- お金の管理ができない

- お金を貯めたい、増やしたい

- どこに相談に行けばいいか分からなかった

FPに相談することの一番のメリットは、1つ(一部)のお金の悩みから、家計全体の問題点を把握、解決できることです。そのため、上記のような漠然とした悩みや継続的なサポートを求めている方には特におすすめです。

FPは金融全般、有利な税制、年金制度、マネープラン設計など、幅広い知識を備えます。相談者の悩みを解決し、夢や目標が叶うように一緒に考え、サポートする専門家だからです。

また、相談内容によってはFPよりも最適な機関や専門家(弁護士や税理士等)を紹介することもあります。

『お金の相談』を考えた時に、真っ先に候補にしても差し支えありません。FPへの相談は「有料」と「無料」がありますが、基本『無料』の相談で問題ありません(後述)。気軽に相談してみましょう。

FPはライフイベントを考慮した提案が得意

例えば「今の収入で7000万円のマンションを買っても大丈夫?」という相談をFPが受けたとします。その際FPは、マンションを買えるかどうか?だけを考えるわけではありません。

ライフプラン表やキャッシュフロー表を作成し、今後起こるライフイベントや将来かかるお金などを考慮したうえで”支払い続けることにも問題が無いか?”の答えや解決策も出します。

お金に関する幅広い知識を備えているからこそ、このようなことができます。(他の相談先ではここまでできるところは少ないでしょう。)

保険を見直したいときは『保険会社・保険ショップ』も

保険会社や保険ショップでも、お金の相談や家計相談ができます。以下のような方は、保険会社・保険ショップでの相談に向いています。

- 保険料が家計を圧迫している

- もっといい保険を見つけたい

保険ショップは身近にあるので気軽に相談に行けるのはメリットですね。また、特にお金の悩みの原因が『生命保険・損害保険』などであった場合、強い味方になってくれます。

ただし、解決策が『保険』となってしまうのでその点は注意です。なぜならお金の悩みが『保険』以外の場合、根本解決に至らない可能性があるからです。

保険以外の解決方法を検討したい方はFPへ

保険以外の他の手段も含めて比較検討したい方や、保険の見直しをするかどうかも含めて検討したい方は、FPに相談に行くことをオススメします。

また、FPは保険のエキスパートでもあります。様々な保険会社の、様々な保険を比較検討することができるので、あなたに最適なものを選択することができます。

生活できない等、本当に困ったときは『市役所・社会福祉協議会』へ

FPでも解決が難しい以下のような相談内容の方は、市役所やお住いの自治体に相談すると解決できることがあります。

- 借金があり家計のやりくりに困っている

- 仕事をリストラされてどうしていいかわからない

- 生活が苦しく健康保険料や年金保険料が払えず未納が続いている

FPが対応していない借金や、公共料金、就労相談などに関するお悩みに対応してくれるのが市役所や社会福祉協議会です。

「生活に困窮している人」や「生活保護に至るおそれがある人」を対象に、都道府県や市町村に相談窓口が設けられるようになり、暮らしに関するお金の相談ができるようになりました。

自治体によって支援の内容に違いがあるので、詳細はお住まいの自治体に問い合わせてみてくださいね。

【参考サイト】

政府広報オンライン|生活困窮者自立支援制度

【番外編】通信費を見直したい方は携帯ショップへ

最近では携帯ショップで「家計の相談フェア」というイベントを開催しているところもあります。

しかし、結局は携帯料金の見直しや、お得な割引の紹介になります。

FP等に相談に行った結果「通信費の見直しをするべき」とアドバイスを受けたら、足を運んでみましょう。

お金の相談をFPにするなら、独立系FPを選ぼう

あなたに合った相談先は見つかりましたか?

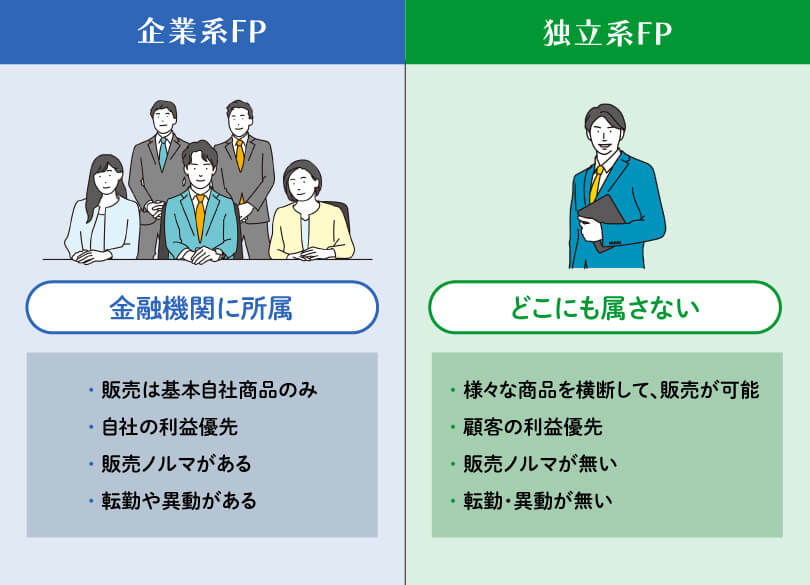

もし、FPへの相談が良いと感じたら、FPの中でも、『独立系FP』に相談することをおすすめします。

FPには大きく分けて2種類あり、「企業系FP」と「独立系FP」に分類されます。

主な違いは以下の通りです。

独立系FPがおすすめな理由

お金や家計の相談先として独立系FPがオススメな理由は以下の3つです。

① 包括性をもったアドバイスができる

FPは家計の一部だけでなく、「全体」を捉えて問題点を把握し、包括性を持ったアドバイスが可能です。

② 効率性をもったアドバイスができる

相談にのるだけではなく様々な手段の中から相談者に一番ベストな「解決策」をしっかり提示してくれます。

③ 親近感をもったアドバイスができる

1度きりだけでなく継続的にフォローしてもらうことができます。

この3つの要素を持つのは独立系FPだけと言えるでしょう。以下の記事で、良いFPの条件・独立系FPの探し方を紹介しています

FPが行うお金の相談の流れ

それぞれの独立系FP事務所によって多少の違いはあるかと思いますが、実際に、私たちのFP事務所が行っている相談の流れをご紹介します。

相談内容によっては、②の問題点の把握や解決策の提示は複数回にわたって行われることもあります。(何回相談を行っても無料です)

疑問に思った事や、もう一度説明してほしい点などあれば遠慮せずにどんどん質問しましょう。

今後もお付き合いしているパートナーとしてFPは何度質問されても親身になって答えます。私が所属している独立系FP事務所でも、随時お金の相談(無料)を受け付けていますよ。

無料相談はこちら▼

お金のプロに、お金に関するお悩みを無料で相談『おかねの相談室』

独立系FPでの家計相談の事例

①相談内容

両親の生活費を負担しているがコロナで給料が減少、仕送りが難しくなった。

両親を経済的に自立させたいし、自分自身も減ったお給料でどうやって今後やりくりしていけばいいか相談したい。

Aさんの現状

- 父親(60歳)は脳梗塞で倒れ1年以上入院中

- 母親(60歳)は病気がちで頼れない

- 両親の医療費・生活費を毎月仕送りしている

- 300万あった貯金が100万円になった

②FPからのアドバイス

両親の現状から収入が見込めないため自治体の相談窓口に連絡することを勧めました。また、父親に軽度の認知症が出ていることから「地域包括支援センター」に相談に行くことをアドバイスしました。

保険に関しては、父親がすでに加入している保険が給付金が出るタイプかどうかの確認をするように勧め、また加入している保険が更新後に保険料が上がるため、終身型の医療保険に見直すことを勧めました。

今回FPがしたサポート

- 収入と支出の把握

- 今加入している保険の確認

- 保険の見直し

- 自治体の制度活用の検討

③相談後の結果

母親は市役所と地域包括センターに相談し、自治体独自のサービスを受けることができました。(また障がい者手帳を取得する方向で動き始めているとのこと)

また、保険も介護保険金500万円、入院給付金60万円が下りました。医療保険の見直しを行い月々の支出も節約できて余裕ができたので資産運用にも興味を持ち始めたそうです。

今回の相談では、相談者の方が知らなかった保険や自治体の制度を勧めたことで、補助金やサービスを受けることができ負担を軽くすることができました。

今回の相談の2つのポイント

①最初のステップを教えてもらえた

FPに相談することで、まず何をしなければいけないか、どこに相談するのがベストかというのを整理でき、スムーズに動くことが出来た。

②自分では知らない情報を得ることができた

知らないままでは損をするような情報(生命保険の請求や、社会保障制度等)を知ることでき、適切に申請することができたため恩恵を得ることができた。

お金や家計のFP相談でよくある質問

FPへのお金や家計の相談でよくある質問をまとめました。

お金の相談をしてみよう!と思われた方は、事前知識としてぜひ覚えておいてください。

有料相談と無料相談について

有料と無料だとどちら良いのかしら?料金でFPのレベルが変わるの?

無料相談で問題ありません。FPに相談する場合、有料or無料がありますが、FPのレベルで料金が変わるわけではなく、あくまでもビジネスモデルの違いです。

相談前の準備について

相談前に何か準備した方がいいことはありますか?

基本的には、特になにも準備せずで問題ありません。もし、より短時間かつスムーズに相談を進めたいということでしたら、以下を意識してみてください。

- どのようなお金の悩みなのか?を頭の中ででも整理しておく

- 家計相談の場合は、直近の貯金金額や資産の状況を事前に確認しておく

相談時の持ち物について

相談の時に必要な持ち物ってどんなものがありますか?

相談内容に関連する以下のような資料があればお持ちください。なくても相談は可能です。

【資料例】

- 家計簿

- 住宅ローン返済予定表

- 保険証券や保険契約内容のお知らせ

- ねんきん定期便

- 取引残高報告書(投資信託や株式を購入されている方)など

個人情報について

相談したけど、個人情報を知られてしまうのが心配。なるべく話さなくても相談はできますか?

個人情報は、頂いた情報の範囲内で相談にのることは可能です。個人情報をお伝えしたくなければ、出さなくても構いません。

勧誘(商品の販売)について

こういう無料相談は勧誘が多そう、、強引に加入を勧められたりしませんか?

家計を改善する手段のひとつとして金融商品を紹介することがあります。ただし紹介されたからと言って必ず加入すべきものではありません。

不要、もしくは納得できないものであれば、はっきりと断りましょう。

家族の同席について

小さな子供がいるのですが、相談の時に連れて行ってもいいでしょうか?

多くのFP事務所で同席可としています。小さなお子様がいらっしゃる方は、FPがご自宅やご自宅近くの喫茶店等まで訪問してくれる事務所もあります。申込時にその旨をお伝えいただくと良いと思います。

まとめ

家計の相談場所について解説してきましたが、皆さんのお悩みにあった相談先は見つかりましたか?

お金や家計の相談を誰か(専門家や機関)にすることのメリットは、

「自分で考えるよりも手っ取り早く、お金に関する悩みや不安が解消される」

ことです。

この”手っ取り早く”というのが意外と肝心です。

なぜなら病気と一緒でお金の悩みは時間をかけてしまうと悪化したり、早く取り掛かることで解決が早かったりするからです。

この記事を参考に、自分に合った相談先を見つけて早めにお金の悩みから解放されましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。