ファイナンシャルプランナー相談時に注意すべき5点を現役FPが解説

お金の相談をしたくてファイナンシャルプランナーに相談しにいきたいと思っています。良い相談にするためになにか気をつける点、注意点はありますか?

ファイナンシャルプランナーと一口に言っても、実は様々です。良い相談をするために気を付けていただきたい注意点がいくつかあります。良いFP相談への参考になれば幸いです。

特に、初めてファイナンシャルプランナーに相談するときは、疑問や不安があるかと思います。現役のファイナンシャルプランナーの目線から、ファイナンシャルプランナーに相談をしに行く際に気をつけてほしい『注意点5つ』を紹介します。

この記事で分かること!

- ファイナンシャルプランナーに相談するときに注意すべきこと5つ

- ファイナンシャルプランナーへの相談事例3選

ファイナンシャルプランナー相談時の注意点5つ

FP(ファイナンシャルプランナー)は、お金の知識を幅広く持って得られる国家資格です。

ファイナンシャルプランナー(FP)に相談する前に知っておきたい注意点は以下、5つです。

- 企業系FPと独立系FPがいること

- 相談料が高い=良いFP ではないこと

- 特定の商品しか扱っていないFP事務所があること

- 執筆や公演活動が中心のFPがいること

- アフターフォローをしてくれないFPがいること

これらに注意してFP(事務所)を選べば、きっと良い相談になります。一つずつ見ていきましょう。

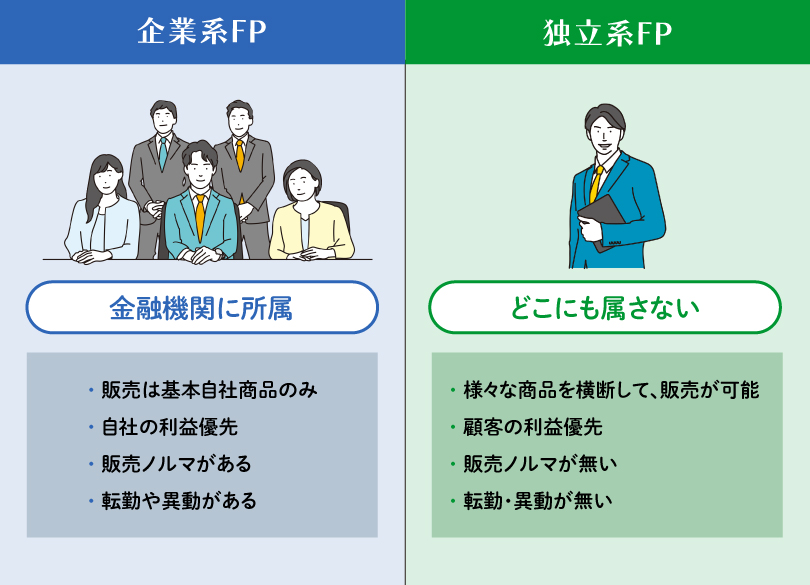

FPには独立系FPと企業系FPがいることに注意

ファイナンシャルプランナーは大きく、『独立系FP』と『企業系FP』に分かれており、相談する先がどちらのFPなのか?には注意する必要があります。

一番大きな違いは、扱っている商品や提案できる幅や種類の多さです。

独立系FPは様々な商品や提案を幅広くできるのに対し、企業系FPは所属している金融機関の商品や提案方法が限られてしまいます。

ただ、両者を判別するのは少し難しい場合があります。

『独立系ファイナンシャルプランナー(事務所)』と名前がついていたり、HP等でうたっているところは、『独立系』です。

銀行や保険ショップ、いわゆる不動産屋さん、住宅展示場などにいるFPは『企業系FP』であることが多いです。

相談予約をする際には、思い切ってどちらのFPなのか尋ねてしまうのも良いかもしれませんね。

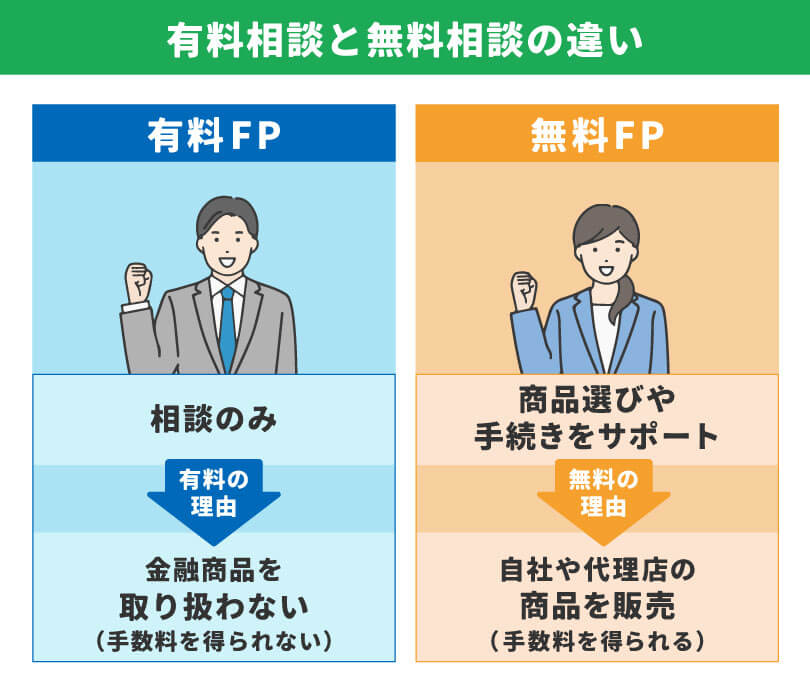

“相談料が高い=良いFP”…ではないことに注意

FPへの相談は、無料相談もあれば有料相談もあります。

ただ、有料だから良い相談になるというわけではありません。さらには、相談料が高い=質の良い相談になるということでもありません。

有料と無料の違いは、『質』ではなく『サービス』が異なるだけです。

図のように、有料FPは金融商品を取り扱わず、手数料を得られないため有料となります。また、特定の商品を勧めることもないため相談のみのサービスになっていることが多いです。

そして、無料FPは自社や代理店の手数料を販売し、手数料を得ることができるため、無料で商品選びや手続きのサポートをすることができるのです。

ここで大事なことは、ご自身の悩みが、有料・無料、どちらのサービスで解決できるのか?ということです。

有料FPがおすすめの人

相談は情報やアドバイスのみで、商品は自分で選びたいという人

無料FPがおすすめの人

無料FPがおすすめの人は情報やアドバイスだけでなく、必要であれば商品選びや手続きもサポートしほしい人

あなたの希望する相談の形となるよう、有料・無料を選びましょう。

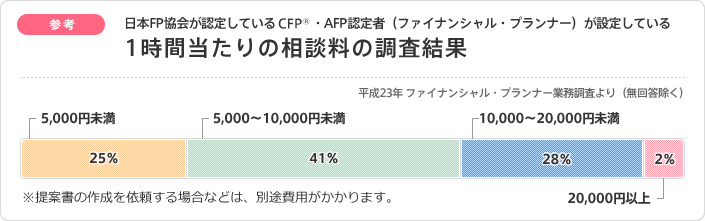

有料FPへの相談料の相場

以下は有料FPへの相談料の調査結果です。5,000円~10,000円未満のところが約41%という結果がでています。有料FPへの相談を検討している人はご参考ください。

参考:日本FP協会「相談料の目安(有料相談)」

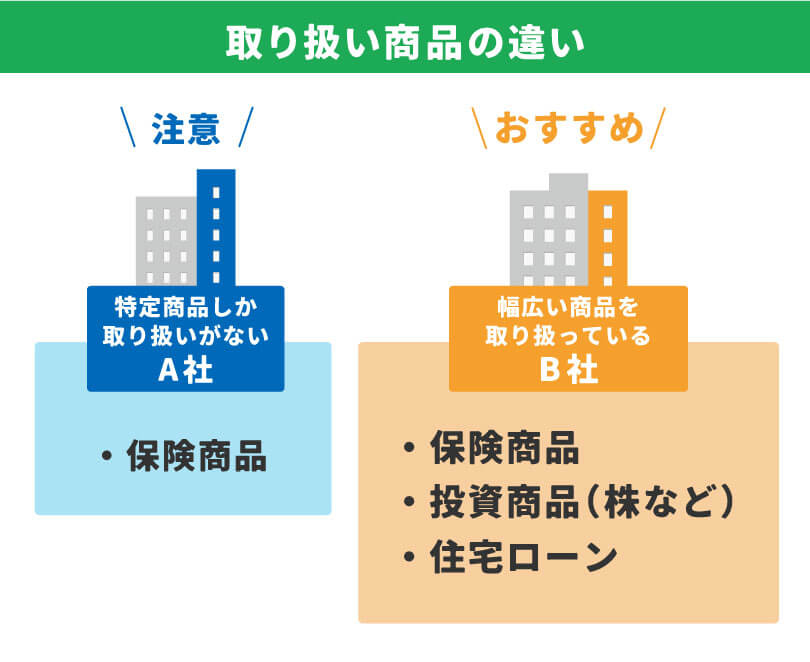

特定商品しか扱っていないFP事務所には注意

特定商品しか取り扱いがないFP事務所は注意が必要です。

おすすめできない理由は以下の通りです。

- 商品が限られるため、選択肢が少ない

- 不必要な商品に加入させられる

- 取扱い商品にしか詳しくない※それ以外の金融商品に弱い

例えば、教育資金の相談をするとしましょう。

その場合以下の2つのケースが考えられます。

保険商品しか扱っていないFPに相談した場合

教育保険を貯める方法として『保険』商品のみをおすすめされる。

幅広く商品を扱っているFPに相談

教育資金を貯める方法として、保険・投資信託・税金が有利な制度の活用・家計の見直しなど様々な方法や個人に合わせた方法をおすすめされる。

上記のケースを比べて分かる通り、幅広い商品を扱っているFPの方が最適なライフプランの提案・見直しをしてくれる可能性が高いと言うことができます。

商品の取り扱いの目安としては、生命保険募集業務(取り扱い企業10社以上)や金融商品取引業(取り扱い証券会社2社以上)あるとよいです。

販売業者は、自社HPなどへの記載が必須事項になっているので、FP事務所を探す際にはHPを確認してみましょう。

↓このような形で掲載しているのを見つけましょう。

執筆や公演活動が中心のFPには注意

FP業で活動していても、実際には執筆や講演などを中心にしているFPには注意が必要です。

知名度のあるFPであったとしても個別の相談ではスムーズにいかず、スピーディーに解決することが難しいこともあります。

確かに、「○○百回以上セミナー経験あり」や「○○雑誌掲載」など記載されていると、FPとしての知識は豊富かもしれませんが、実際に個別相談の実務経験や実績が伴っていない場合も少なくないでしょう。経験や実績が少ない場合は良いFPとは言えません。

例えば、セミナーや執筆を行うための投資や保険の基礎知識はあっても、その人にあった具体的な商品が勧められないということもあり得ます。

知名度のあるFPなどに相談する場合は、一度セミナーなどへ参加してみてから考えてみましょう。

アフターフォローをしてくれないFPには注意

相談後のアフターフォローがないFPにはいくべきではありません。

なぜアフターフォローが必要なのかというと、家計の状況や社会情勢は変わる為、相談は一回きりではなくずっと必要だからです。

見直しが必要なライフイベント例

- 結婚時

- 出産時

- 離職や転職時

- 相続などで大きいお金が入った時

- コロナや社会情勢が大きく変わった時 など

大きなライフイベントがあった際はもちろん、車の点検と一緒で、お金の点検も毎年行うことが理想的です。

セカンドオピニオンも視野に入れる

セカンドオピニオンとは、主に医療の現場で用いられているセカンドオピニオンという言葉で、「セカンド=第2の」「オピニオン=意見」という意味ですね。

今や、医療業界ではセカンドオピニオンは主流となってきていますが、FPへの相談も1回だけという決まりはありません。

相談はこのFPにしかできないという先入観をもたず、他に相談できるという気持ちをもって自分に合った最高のFPを探しましょう。

FPへ相談に行く前に読んでほしい!失敗談を解決策付きで解説!

<失敗事例①>知識がないから言われるがまま契約した

資産運用の相談を、銀行にいるFP(企業系FP)へ相談しました。まだ知識もなかったため、言われるがまま勧められた投資商品を買ってしまいました。

資産運用の相談をする場合は、複数の商品の取り扱いをしてる所で、特に「IFA」という資格を持ったFPだと良い相談になるでしょう。

銀行で扱う商品数は少ない場合があり、銀行で取り扱う商品にしか詳しくないFPが担当になってしまう可能性もあるので注意が必要です。

<失敗事例②>有料だったのにアフターフォローがなかった

自身の資産形成を一生サポートしてくれるFPへ相談したいと思い、高い契約料を払って著名なFPに相談に行きました。商品選びや購入サポートを期待していたのに、それらのサービスはなく、その後のアフターフォローもありませんでした。

金融商品の購入サポートも必要な場合は相談・問題提起・解決策・実行からアフターフォローまでワンストップでフォローしてくれるような無料FPへ相談しましょう。

有料FPは、基本的には金融商品の取り扱いをしておらず、自分で商品を買って相談だけしたいという方に向いているという点には注意が必要です。

<失敗事例③>現状だけを見て住宅ローンを組んでしまった

不動産屋のFPに住宅購入の相談をしたところ、現状の年収と貯蓄を見て、少し背伸びした金額の住宅を購入しました。しかし、教育費や老後資金づくりと住宅ローンが重なり始めた頃から日々の生活が苦しくなっていってしまった。

住宅購入(ローンを組む)の際は、現状だけで判断してはいけません。5年後、10年後、20年後の、あなたに訪れるであろう様々なライフイベントを加味したシミュレーションを行ってくれるFPが良いでしょう。

ハウスメーカーや工務店などいる企業系FPへ相談すると、“家を買える”ようなライフプランを作るFPにあたってしまう可能性があるので注意が必要です。

まとめ

良い相談をするためには、有料FPを選べばよいわけではないということがお分かりいただけたと思います。

無料と有料でサービスがどのように違うのか把握し、自分に合った最高のFPを探しましょう。

そして、相談が初めてで不安や心配を感じることが或る時には、注意点を抑え、失敗をしない相談をしましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。