マネープラン相談は独立系FPへ!2つの相談事例と相談時の注意点

子供の教育資金、私達の老後資金、住宅ローン…。お金の不安がたくさんあります。マネープランの相談はどこにしたらいいですか?

マネープランの相談は、独立系FP(ファイナンシャルプランナー)に相談するのがおすすめです。人生設計は人それぞれ、それに合ったマネープランも人それぞれです。独立系FPは、あなたに合ったマネープランを設計いたします。

変化の激しい時代だからこそ、独立系FPの専門的な知識が必要になります。将来、何があっても困らないようなマネープランを立ておきましょう。

この記事では現役FPが、みなさんが良いマネープランの相談となるよう、独立系FPが良い理由や探し方、独立系FPに相談するメリットなどを解説していきます。ぜひ最後まで読んでみてください。

この記事で分かること!

- マネープランの相談は”独立系FP”に相談しよう!とその理由

- 独立系FPへのマネープラン相談事例

- マネープラン相談に行く前に抑えておきたい注意点3つ

マネープランの相談は『独立系FP』へ相談しよう

マネープランの相談は“独立系FP”へ相談するのがおすすめです。

独立系FPへの相談がおすすめな理由

なぜ、マネープランの相談は独立系FPがいいの?

独立系FPは、豊富なお金の知識と経験から、あなたの立場になって悩みを解決し、最適なプランの提案をしてくれます。つまり、トータル的にあなたに相談内容に合ったコンサルティングをしてくれます。

独立系FPはお金の知識を幅広く持っているのが特徴です。

- 金融商品(株式、投資信託、債券など)

- 保険

- 税金

- 年金

- 住宅ローン

- etc…

資産運用など幅広く相談したい場合は『IFA(Independent Financial Adviser)』の資格を持っているFPだと尚良いでしょう。

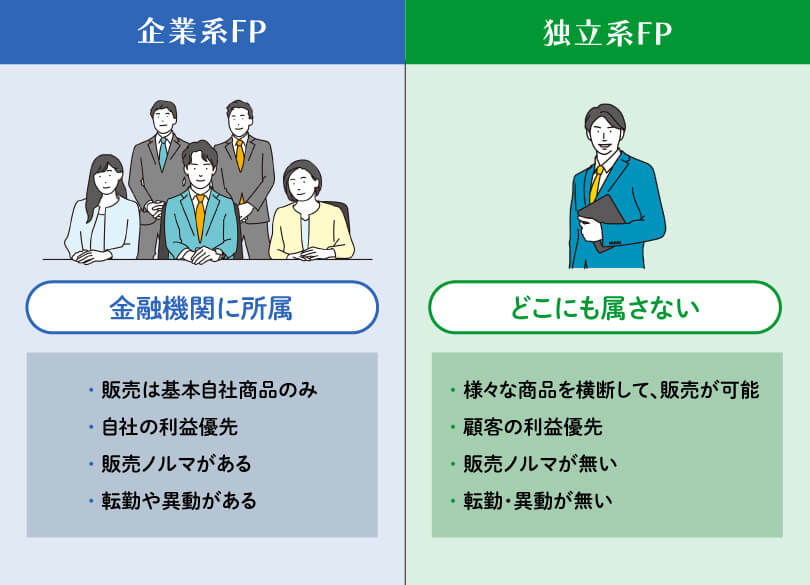

『独立系FP』と『企業系FP』の違いは?独立系FPに相談するとどう違うの?

FPは大きく分けて「独立系FP」と「企業系FP」の2種類があります。

- 【独立系FP】独立開業してFP業を行っている

- 【企業系FP】銀行や証券会社などの企業(金融機関)に属してFP業を行っている

<企業系FPに相談しに行くと…>

保険ショップにいるFPに相談した場合、相談は 『保険のみ』です。銀行にいるFPに資産運用の相談すると、『資産運用の相談のみ』、商品は「その銀行にある商品のみ」です。

<独立系FPに相談しに行くと…>

独立系FPかつIFAに相談すると、不安や悩み、将来の目標に合わせて、時には『保険』、時には『投資信託』、あるいは『別の方法』…。あらゆる可能性を考えて、その時、その人のベストな選択をします。(詳しい相談事例は次の章で!)

独立系FPに相談できるマネープランの相談内容

独立系FPに相談できるマネープランの内容は、主に以下のようなものです。

- 家計相談

- 住宅購入(住宅ローン)

- 教育資金

- 老後資金

- 資産運用

- etc…(お金に関することならなんでも!)

独立系FPは、お金に関する総合的な専門家です。

中立・公正な立場で”相談者の利益”を第一に考えながら相談に乗るのが特徴です。そして、一人ひとりに寄り添ったマネープランを設計します。

これから相談を考えている方へ。実際にあった相談事例をケース別にご紹介していきます。ぜひ参考にしてみてください。

独立系FPで実際にあった相談事例2選

老後までのマネープランの相談事例:相談者Aさん(40歳独身)

相談内容

そろそろ老後の資産設計をしたいと考え相談。

マネープランの必要性は感じているが、自分ではどうやればいいのか分からない。貯蓄はできているが預貯金でしか貯めておらず、資産運用などした方がいいのだろうか?また、税金対策があれば教えてほしい。

現状

- 貯蓄の習慣は身についている

- 年間貯蓄額は100万円 (預貯金は1000万円)

- 年収650万円

- 結婚の予定は現在のところ無し

ヒアリングしてわかったこと

- 趣味は旅行

- 貯金はできているものの、現在の生活費は30万円程

- 賃貸住まい、住宅購入は考えていない

- 一人身で介護も心配

- 退職金は無し

独立系FPからのマネープランアドバイス

- 老後資金の目標金額は5000万円に設定

- 年間100万の余剰金では目標達成が難しいため、資産運用を始めることに。資産運用初心者であることと、長期運用が可能なことから、投資信託でNISAとidecoを利用して税金をお得に老後資金の準備を行う

- 心配していた介護資金は保険でカバーする

提案した積立プラン

- 預貯金500万円と月々5万円の積立を運用に回し、20年間運用利率7%で運用を目標に設定

独立系FPはあなたに合ったマネープランを考える

独立系FPは、あなたの不安や目標に沿って、それを解決できるようなマネープランを検討します。

独立系FPは、様々な金融商品(投資信託・保険・株・など)を取り扱うことができます。つまり、選択肢の幅が広いのです。

また、税金の知識を活かし、iDeCoやNISAなど、税制優遇された金融商品などを活用した資産運用法もマネープランに組み込んでくれることでしょう。

住宅購入のマネープランの相談事例:相談者Bさん(33歳)

相談内容

一戸建ての購入を検討中。予算は4000万円で頭金として600万円を支払いたいと考えている。

しかし、本当に購入して大丈夫か?今の家賃は月10万円だが、それよりも住居費が増えてしまいそう。

加えて、月々の生命保険の支払が7万円で年間84万円もあるが、本当にこんなに加入する必要があるのか教えてほしい。

現状

- 家族構成:夫、妻(専業主婦)、長男(1歳)

- 夫の年収(手取り):400万円

- 年間支出:約340万円

- 貯蓄額:640万円 ※頭金で600万円使う予定

ヒアリングしてわかったこと

- 貯蓄は毎月10万円ほど

- 子供はもう一人ほしい

独立系FPからのマネープランアドバイス

- 住宅ローンを組むことで支出が増えてしまうため、保険の見直しで支出の改善と、資産運用での安定的な積立を検討

- 生命保険は、必要な保険と不要な保険を精査し現状から将来までをカバーできる保険へ見直し

- 預貯金での積立では老後資金は賄えきれないため、投資信託でNISAで老後資金の準備をする

提案したマネープラン

希望条件の住宅購入からマネープランをたてたところ、年52万円(月4.4万円)支出が増える計算に。

- 住宅費以外の支出の見直し

- 資産運用での積立方法

など、家計の圧迫とならない無理のないマネープラン設計を提案した。

独立系FPは”包括的“なマネープランを検討する

独立系FPは、住宅だけ、保険だけ、○○単体だけの相談だけではなくお金に関する問題を『包括的』つまり、一つ一つを”全体”としても捉えマネープランを提案します。

例えば、住宅購入で大事なのは、いくらの家を買えるかどうかではなく、いくら払える(返済してける)のか、ということです。住宅ローンは単体で見るのではなく、将来のライフ(マネー)イベントを見据えての資金計画が必要になります。

保険についても同様で、現在、そして未来からも要・不要を考える必要があります。

住宅購入も生命保険についても、トータル(包括的)で考えマネープランを立てることが肝心です。

マネープラン相談に行く前に抑えておきたい注意点2つ

マネープランの相談をする際に注意しておくべきことが2つあります。

相談に行く前に、ぜひ確認してみてください。

資産形成や資産運用の相談は『IFA資格』を持ったFPかどうか

資産形成や資産運用の相談は、FP資格だけではなく『IFA資格』を持った独立系FPに相談しましょう。

人生100年時代と呼ばれる現代では、長期的な視点で資産運用を提案してくれる資産運用アドバイザーが必要不可欠です。

探す際の見極めポイント

独立系FPに相談する際は、相談先のサイトなどで会社の情報を確認することをおすすめします。

- FP側が提示している“相談できる内容”を確認、自分の抱えている悩みが解決できそうかどうか?

- 相談料は無料か?何回でも無料か?

- 相談料は有料か?料金形態はどうか?(時間制?回数制?)

有料相談での注意点

- 担当者との相性が合わない、レベルが満たない場合でも料金はかかってしまう

- 解決できるまで相談料が発生する場合、時間制が多いため、問題解決が長引いたら相談料が膨らんでしまう

有料相談の料金形態はしっかり把握しておきましょう。

無料相談or有料相談、FPの優劣は無い

マネープランの相談が無料か有料かで、解決できる内容であったり、FPのレベルが変わるわけではありません。ただ“ビジネスモデル”が異なるだけです。

費用が高いから優秀、無料だから質が悪い、というわけではないことは覚えておきましょう。大事なことは、“あなたに合うFP”が見つかるかどうか、です。

借金解決のようなマネープランは弁護士や司法書士へ

借金返済(債務整理等)のようなマネープランの相談は、独立系FPではなく、基本的には司法書士か弁護士となります。(法的問題が絡むとFP単独では相談に乗ることが難しい)

このような専門家へ相談するとなると相談料がかかるなどの心配もあるでしょう。その場合は、各都道府県の司法書士会の無料相談などを利用してみてください。

まとめ

マネープランの相談は、お金の専門家、FPに相談しましょう。

特に、独立系ファイナンシャルプランナーは専門的な知識と幅広い解決方法から、一人ひとりに合ったマネープラン設計をしてくれることでしょう。

あなたの人生を豊かにするマネープランを、ぜひFPと一緒に作ってみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。