【FP解説】貯蓄と投資のベストな割合を決める3ステップ!

「貯蓄のうち、どのくらい投資に回したらよいの?」

「資産運用をしていいお金は、貯蓄の何割くらいまで大丈夫?」

投資を始めようと思ったとき、ちょっと考えてしまうところです。

確実に増えるなら、預貯金よりも投資に回す割合を増やしたいですよね。

ただ、損をしてしまう可能性があるなら、投資は少しの金額から始めた方がよいのでしょうか?

そもそも、少しの金額で投資を初めても、結果的に少し増えるだけなので投資する意味がなくなってしまう気もします。

さらに、巷では、

「貯蓄のうち、投資に回すのは〇〇%が妥当」

「投資に回す割合は、(100-年齢)%」

など、根拠のない目安や主観的な考え方があふれています。

この記事では、貯蓄のうち預貯金や投資に回す割合はどのくらいが良いのかという疑問に対してFPの立場から論理的に説明します。

さらに、マネー初心者が自分自身の正しい投資割合を考えていくことができるようにプロセスも示します。

是非、お読みいただき、自分の貯蓄のうちベストな預貯金と投資の割合を考えてみてください。

そして少しでも投資に回してお金を増やし夢を実現していきましょう。

ちまたにあふれる『貯蓄から投資に回すお金は◯%』に騙されてはいけない!

「貯蓄のうち〇〇%を投資に回すのが一般的」などの曖昧な基準に惑わされてはいけません。

年齢や家族構成、収入や資産状況によって投資に回せる資金や目的も異なるので投資に回せる割合は人それぞれとなります。

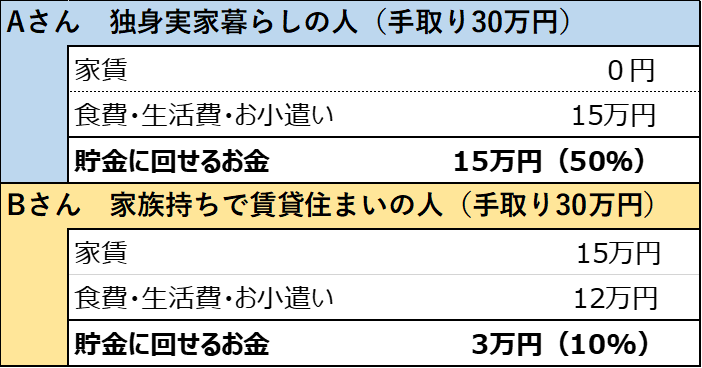

たとえば、30歳で月収が30万円の人が二人いたとします。

Aさん)独身、実家暮らし。

Bさん)子供がいる家族持ち、賃貸住まい。

当然、可処分所得が違います。

Aさんは、50%(15万)を貯蓄に回せるけれど、Bさんは、10%(3万)しか貯蓄に回らない、なんてことはざらにありますね。

ですので、一般的な数字にとらわれずに自分に合った預貯金と投資の割合を考えていくべきです。

正しい投資割合を決める3ステップ

ステップ1 投資期間を決めるために、お金を貯める目的(ゴール)を設定する。

お金を増やす目的(ゴール)を設定することはとても大切です。

なぜなら、ゴールを設定しないと投資期間がきまりません。

「投資に回すかどうか」や「実際の商品の選択」は投資期間によって変わってくるからです。

ですので、まずは、ゴールを設定します。

実際のゴールは、「金額」と「期間」がポイントで以下のように設定します。

上記のように様々ですが、ご自身のライフプランを考えたゴールを設定することが大切です。

ゴールを設定することでゴールまでの年数が決まるので、それが投資期間となります。

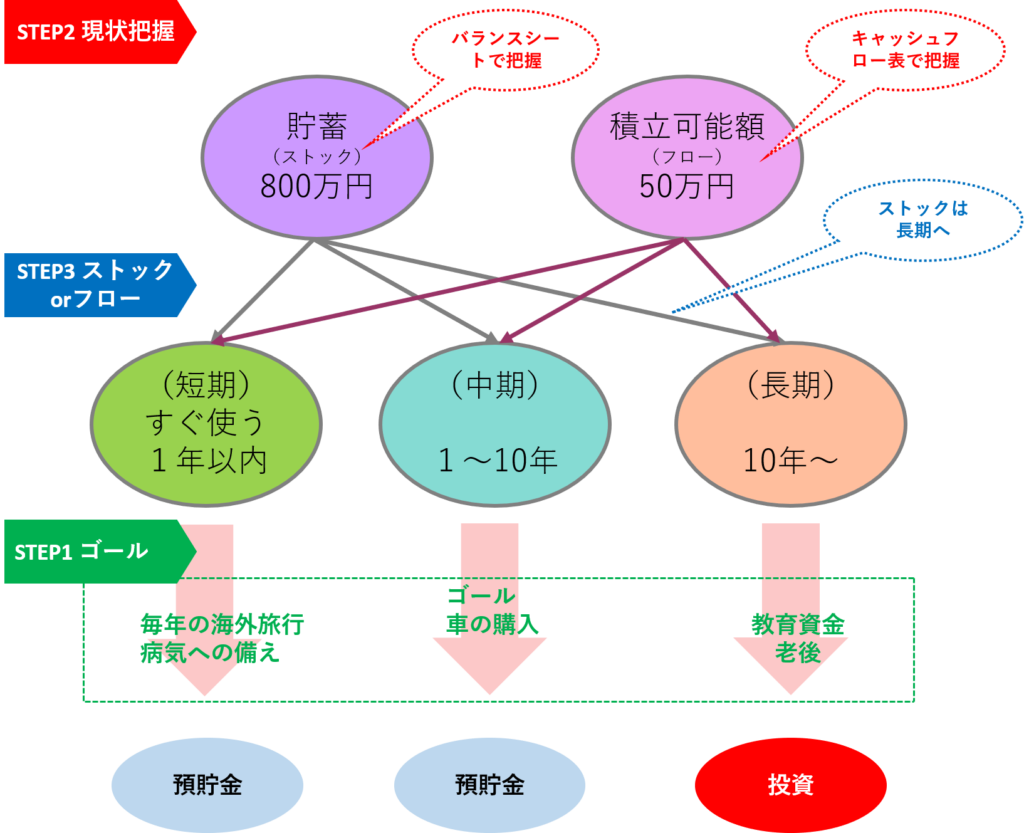

ステップ2 現状を把握してスタートラインを決める。

投資の目的(ゴール)を決めたら次はスタートラインを決めましょう。

投資のスタートは、自分の現状把握です。

貯蓄のうち、いくら投資に回すのかを知るためには、まずはそもそも、自分がどのくらい貯蓄や収入があるのかを知る必要があるからです。

現状把握は、「バランスシート」と「キャッシュフロー表」を使います。

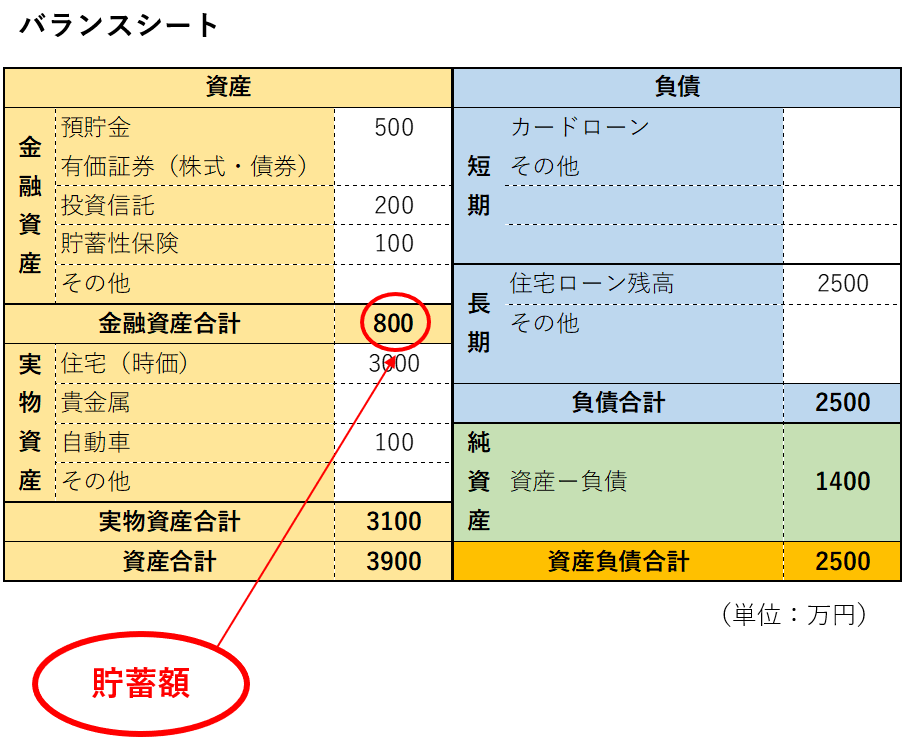

2-2-1 バランスシートで、貯蓄額(ストック)を把握する

バランスシートを作成すると、作成した時点での資産状況が分かり預貯金や投資に回せる貯蓄額(ストック)(※1)が把握できます。

貯蓄や不動産などのプラスの資産だけではなく住宅ローンなどのマイナスの負債も記入するので、家計全体の余裕度がわかります。

まとまったお金がどのくらいあるかが把握できるので、預貯金や投資に今後いくら回せるかを考えやすくなります。

次章のキャッシュフロー表で把握する「年間収支」がプラスなら金融資産合計額が貯蓄額となり、預貯金や投資の原資となります。

※キャッシュフロー表がマイナスの場合は、将来的に貯蓄を取り崩すこととなりますので、

・キャッシュフローをプラスになるように改善する

・預貯金や投資に回す原資がどんどん少なくなっていくことを前提に考えていく

などの必要があります。

キャッシュフロー表で毎年の積立可能額(フロー)を把握

キャッシュフロー表を作成すると、毎年の「積立可能額」(フロー)(※1)がわかります。

キャッシュフロー表は、日々の収入と支出を記録していきます。これにより、収支(収入―支出)が分かりますので、集計すれば毎年いくら預貯金や投資に回せるかがわかります。

これを、積立預金や積立投資の原資にしてください。家計簿やお小遣い帳をつけている方は、それをそのまま活用するとよいでしょう。

※1)ストックとフロー

ストック(貯蓄):英語のStock(蓄え)のとおり、過去の収入(フロー)から少しずつ貯まった貯金の額です。

まとまったお金となりますので、切り崩しながら積立をすることもできますが、積立てよりも大きいお金を一括で投資することができるお金となります。ストックの最大化が投資の目標です。

フロー(収入):英語のFlow(流れ)からイメージすると分かりやすい、毎年の収入額です。

まとまったお金ではありませんので積立投資をすることが可能なお金となります。

また、フローのお金がマイナス(収入より支出の金額が多い)になると、ストック(貯蓄)を切り崩すか借り入れが必要となりますので、なるべく長期でマイナスにならないような注意が必要です。

ステップ3 ゴール別に貯蓄(ストック)を使うか、積み立てる(フロー)か考える

貯蓄(ストック)は、預貯金にするのではなく、投資に振り分けましょう。

長期のゴールは、投資が可能、つまり、お金が増えていく可能性が高いので、積立(フロー)のお金を使うよりもよりも貯蓄(ストック)を使った方が増え方も大きくなります。

一方、短期のゴールの場合は、期間が短く、投資が難しい、つまりお金が増えていかないので預貯金を選択することとなります。

「長期ゴールは貯蓄(ストック)」で「短期ゴールは積立(フロー)」のお金を使うことを意識しましょう。

※ストックのお金がない場合(フローでも長期)や、短期ゴールに対してフローだけでは目標金額に届かない場合(ストックでも短期)などはこの限りではありません。

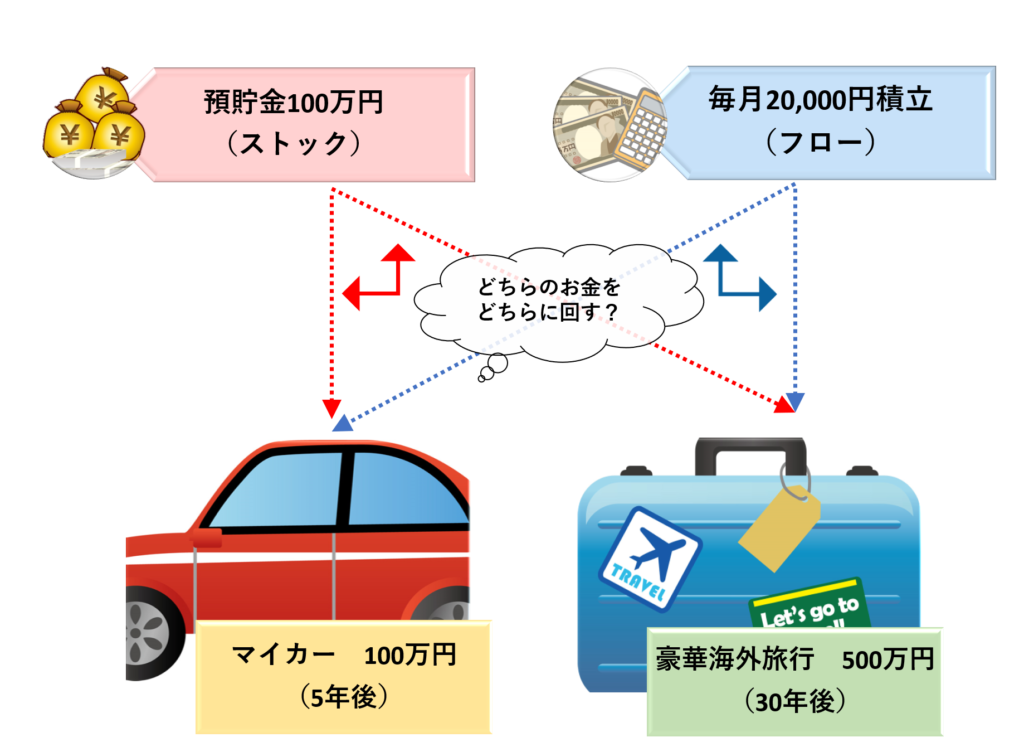

具体例で説明します。

| <ゴール> |

| 「5年後のマイカー購入 100万円」・・(短期のゴール) |

| 「20年後に還暦祝いで夫婦で豪華海外旅行 500万円」・・(長期のゴール) |

| <現状> |

| 預貯金(ストック) 100万円 |

| 毎月の積立可能額(フロー) 20,000円 |

この場合、ストックとフローをどちらのゴールの目的に充てるのが効率的でしょうか?

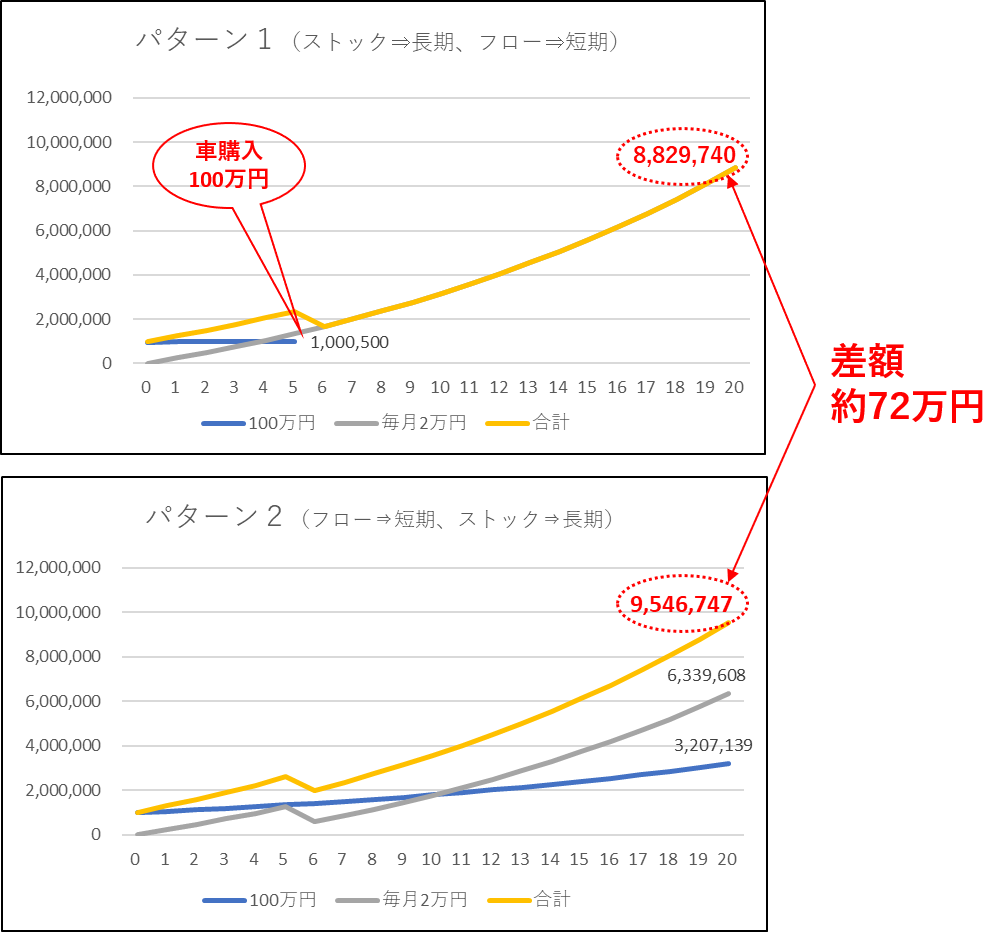

【パターン1】

ストック⇒マイカー(短期)

フロー⇒海外旅行(長期)

預貯金100万円で車を購入、積立20,000円分は海外旅行へ

【パターン2】

ストック⇒海外旅行(長期)

フロー⇒マイカー(短期)

預貯金100万円は海外旅行へ、積立20,000円分は100万円貯まるまで(50カ月)は車の購入費用へ、残りは海外旅行へ

パターン2の方がパターン1に比べて約72万円多くなります。

500万円の海外旅行なら72万円もお小遣いが増えますね。

3ステップで結果的に貯蓄のうち投資に回す割合がわかる

以上の3ステップをまとめると以下の図になります。

3ステップを実行すれば、貯蓄や収入をどのくらいを投資に回すことが分かり、結果的にそれが、理想の投資割合ということがわかります。

長期のお金はどんどん投資に回そう

投資期間が長期可能なお金(ストックとフロー)はなるべく投資に回しましょう。

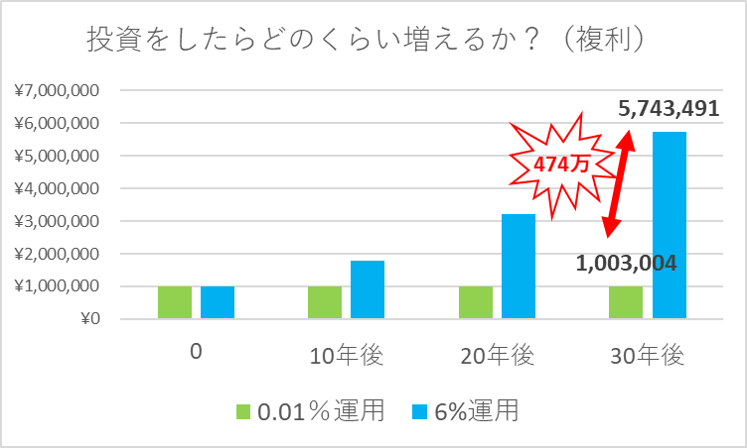

現在は低金利で、銀行や郵便局に預貯金をしても、お金はほとんど増えません。

下の図は100万円を預貯金にした場合(0.01%)と投資をしてうまくいった場合(6%)の差のグラフです。

もし、年平均6%で投資ができれば、30年後の差は474万円です。

貯蓄はなるべく投資に回していきたいですね。

長期投資が成功する理由

投資期間が10年以上の長期投資はうまくいく可能性は高くなります。

それは、オーソドックスな資産運用の方法である、「分散投資」と「外貨投資」(※2)ですが、10年以上の投資期間があれば損をする可能性が少なくなるからです。

まずは、投資期間が10年以上確保できるお金に関しては投資に回すべきですし、

逆に、投資期間が10年未満のお金は安易に投資に回すべきではありません。

※2)分散投資と外貨投資

「分散投資」

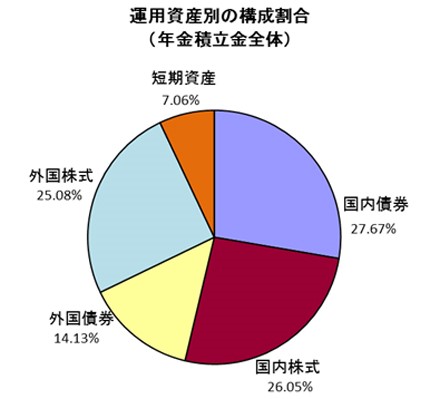

分散投資の考え方は、投資理論や経験からリスクを抑えながら資産運用できる方法として確立されています。

ただし、長期投資(10年以上)が前提となります。下記は公的年金の運用ですが、やはり分散投資をしています。

出典:GPIF(年金積立金管理運用独立行政法人)平成29年12月末

なぜ分散投資は必要か?現・預金派でも知っておきたい理由とメリット

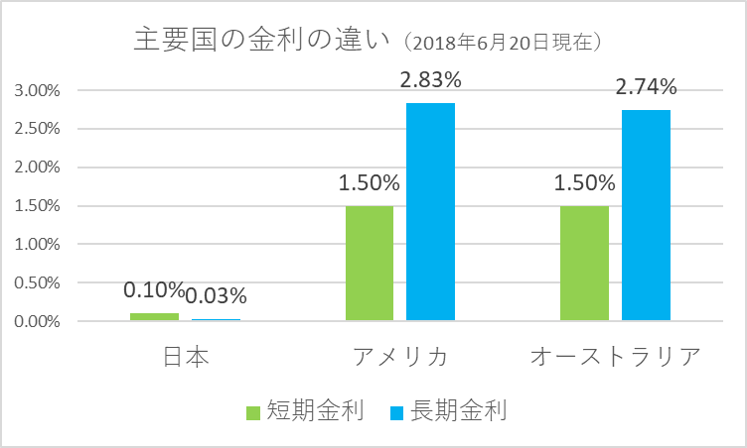

「外貨投資」

日本よりも海外の方が金利は高く、その分利回りがよくなり投資として有効です。

特に、以下の図のようにアメリカやオーストラリアの長期金利は日本に比べても高金利となります。

実際の投資先は、長期金利の影響する商品としては外貨建ての保険等になります。

短期金利 満期までの期間が短い債券などの金利。

政府の「金融政策の影響」を受けて変動します。

日本では代表的な短期金利である「無担保コールレート翌日物」を政策金利(金融政策の目標)としています。

長期金利 満期までの期間が長い債券などの金利(10年国債の利回りなど)

長期金利は、「市場参加者の予測」で決まります。

皆が、「金利が上がりそう」、「経済がよくなりそう」と予想することが長期金利の上昇につながります。

投資商品を選ぶ際は、プロに任せる投資信託か保険を選択する。

初心者の方が投資をする際には、プロに任せる投資信託か保険を選択しましょう。

自分で運用する株式や債券などは、知識も必要ですし、常に値動きを把握することも必要です。

プロにお任せの投資信託や保険は最初に少し考えたら後は、ゴールまでほったらかしでよいので簡単です。

また、知識もあまり必要ないので、投資割合を決めたらすぐに始めることができることも魅力的です。

具体的な方法は以下の記事を参考にしてください。

投資信託を始めるなら、iDeCoやNISAも有効活用

投資は本来利益に対して何らかの税金がかかるのですが、現在はその税金かからなかったり少なくなったりする有利な制度があります。

| iDeCo・・確定拠出年金(個人型) |

| 老後の公的年金不足分を補う制度。 任意で積み立てることができる。 2017年から全ての人が対象となった。 「掛金が所得控除」「運用益非課税」「受取時の各種控除」等の税制上のメリットがある。 企業で導入する確定拠出年金(企業型)もある。 |

| NISA・・少額投資非課税制度 |

| 一定額、一定期間購入分の株式や投資信託の利益が非課税になる制度。 |

いずれも、投資信託等を購入する仕組みですので、制度の内容をよく理解してメリットのある方はそれぞれの制度を利用したいものです。

まとめ 最適な資産運用の第一歩はゴールをきめること

低金利の現在、銀行や郵便局にお金を預けておいても全く増えません。

そこで、老後資金や教育資金など、お金のことを学び、上手に増やして人生を乗り切っていく必要性が急激に高まっています。

投資商品にはリスクがありますが、自分に合った投資割合で資産運用をしていけばほぼ着実に増えていく可能性は高くなります。

10万円を200万円にするには20倍にする必要があります。

100万円を200万円にするには2倍にすればよいのです。

なるべく多くの金額を投資に回した方が、お金が増えてより早く夢の実現が可能になるかもしれません。全てのお金が長期投資できるのであれば、貯蓄はすべて投資に回してもよいのです。

まずは正しい投資割合のためにも投資の目的(ゴール)をしっかり決めるところからははじめていきましょう。

また、貯蓄や投資について少しでも不安や悩みがある場合はファイナンシャルプランナーに相談することを強くお勧めいたします。心強い味方になってくれますよ。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。