結婚したら家計管理はすぐ始めよう!貯蓄を増やす方法もFPが伝授!

「結婚したら家計の管理をどうしたらいいのか分からない。」

「結婚してうまく貯金していけるか不安。」

「将来のために上手に貯蓄をしていきたい。」

と結婚後の家計の管理に不安な方は多いのではないでしょうか。私はFPをしていますが、こんな方がお金の相談に来たときには、『今後のライフプランの実現に向けて貯蓄していくためにも、家計の管理をすることはとても大切です』をお話するところから始めます。

結婚をして一緒に暮らし始めたらすぐに家計の管理を始めましょう!

・貯蓄を成功させるための家計管理のプロセス

・実際に相談にきた新婚夫婦におすすめした家計の管理方法

・目的に合わせたおすすめの貯蓄方法

結婚したら家計管理を早く始めよう

結婚したら家計を管理し、ライフイベントに向けて貯蓄をしよう

結婚したら家計の管理をし、毎月の収支を把握していきましょう。収支が分かると、貯蓄にいくら回せるか明確になります。ですので、今後のライフイベントに向けて必要なお金を計画的に貯めることが可能です。

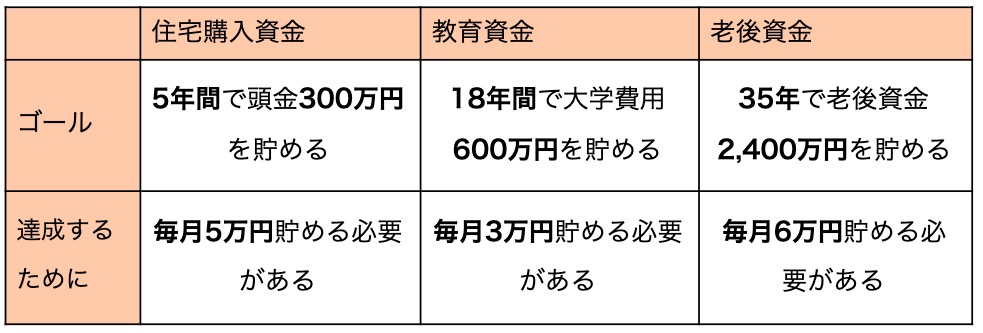

今後は、以下のようなライフイベントが予想され、それに向けて貯蓄が必要になってきます。

※住宅購入費……住宅の平均購入価格(建売住宅は約3,340万円、マンションは約4,350万円)

貯蓄を計画的に進めるためにも、結婚したら家計を管理していきましょう。

家計の管理を早く始めて早く貯蓄をスタートしよう

結婚したら家計の管理を早く始めることで、早く、そして楽に貯蓄をスタートすることができるでしょう。

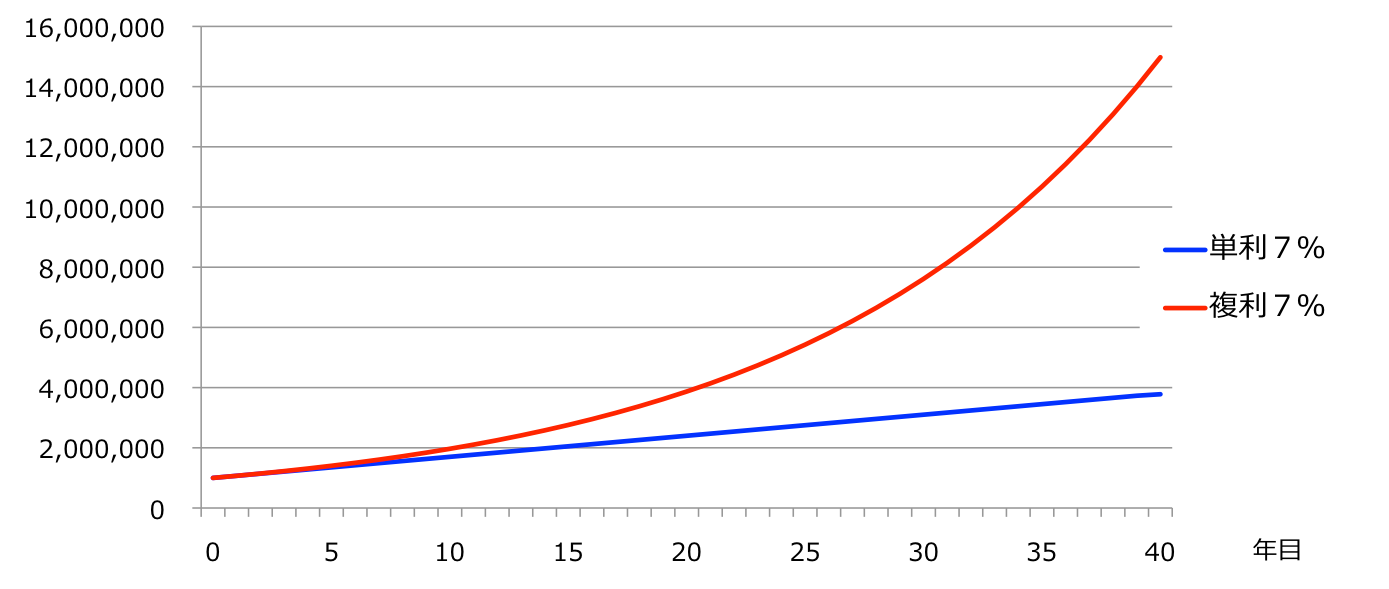

どういうことかと言うと、早く始めることで貯蓄できる期間が長くなり、より複利効果(※)が働き楽にお金を増やしていくことができます。

|

※複利効果  |

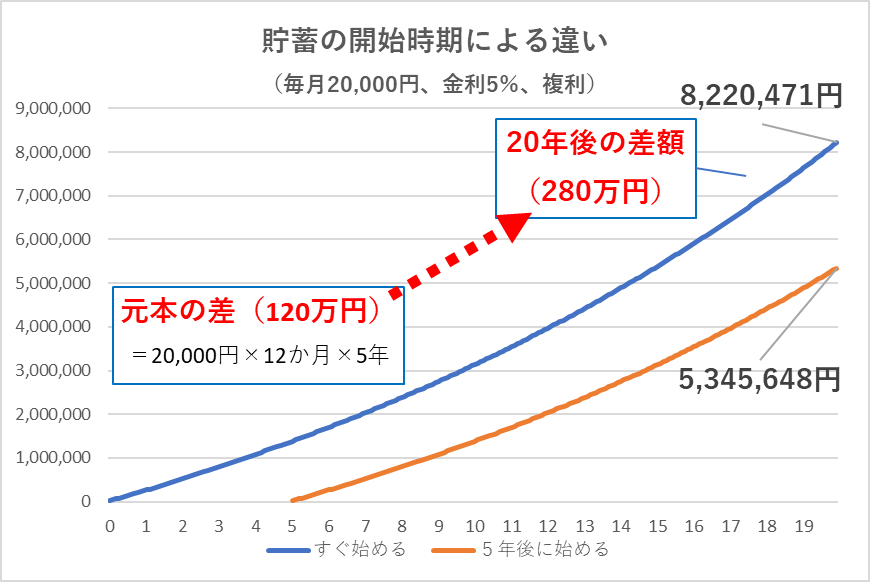

下図は、毎月20,000円の積立を今すぐに始めた場合と、5年後に始めた場合の違いのグラフです。(金利5%、複利)

※あくまでもシミュレーション結果です。実際の値とは異なる場合があり、その結果を保証するものではありません。 あくまでも目安としてご利用ください。

上記のシミュレーション通り運用が進んだ場合、20年後その差が280万円にもなります。今すぐに始めたほうが、増えるお金も大きくなる可能性があります。より簡単にお金を増やすためにも早く始めることが重要です。

結婚後のライフイベントに備えた家計管理から貯蓄のプロセス

結婚後のライフイベントに備えた貯蓄のプロセスをお伝えしていきます。家計を管理し、結婚後のライフイベントへのお金の準備ができますよ。

①現状把握をする

まずは、お互いの収入・支出等の現状把握をしましょう。お互いに現状把握をすることで、

・いくら貯金に回せるのか

・無駄遣いはないか

など把握することができます。

具体的な方法や、家計簿のつけ方はこちらの記事をご覧ください。

現状把握し、家計苦しいという方や、赤字の方は、家計の見直しが必要になります。そのような方はぜひこちらの記事をご覧ください。

| ◆お互いの把握が難しい夫婦は自分のお金の貯蓄をきちんと考えよう お互いの現状把握が難しい夫婦は、自分のお金の貯める・増やすをきちんと考えましょう。パートナーのどちらかが、家計管理に協力的でなければ、現状把握することも難しいはずです。ですので、自分のお金だけでも家計管理をしていけば、自分のお金を貯めること、増やすことができるでしょう。 |

②ゴール(目標)を設定する

ゴール(目標)を設定しましょう。具体的かつ、達成可能なゴールを設定することが大切です。

<住宅購入資金を『目標』としたときの例>

頭金1割の”300万円”を5年間で貯める必要がある!

具体的なゴールを決めると、夢がより現実的になりますよ。

預金で貯めるだけでなく、資産運用を考えると効率よく貯まり、目標達成が早くなります。

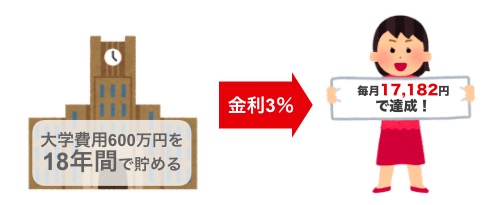

例えば、ゴール「18年間で大学費用600万円を貯める」を達成するためには「毎月3万円貯める」必要がありますが、『金利3%』で貯められた場合、『約14年で600万円』を貯めることができます。

別の見方をすることも可能です。金利3%で18年かけて600万円を貯めようとした場合には、毎月の積立額は少額でよくなります。「金利3%、18年間の積立で600万円目標、積立額は毎月17,182円」

資産運用については4章で詳しく解説いたします。

③ゴール達成するための方法(金融商品)を選ぶ

ゴールを設定したら、達成するための方法(金融商品)を選びましょう。選ぶポイントは『期間』『目的』です。以下は例です。

| 期間 | 10年以内に使う予定 |

| 目的 | 住宅購入資金 |

| 方法 | 積立預金など、元本保証のもの |

| 期間 | 10年以上先に使う予定 |

| 目的 | 子供の大学費用、老後資金 |

| 方法 | 資産運用(投資信託、貯蓄性保険等) |

④実行する

貯蓄を実行に移しましょう。どの商品を選べばよいか、計画はこれでいいのかと不安な方はFPに相談することをお勧めします。

|

<家計の管理方法の具体例> ●決めた額の生活費を共通の口座へうつす ●支出別に担当を決める ●夫の収入で生活し、妻の収入は全額貯金 |

目的別の貯蓄方法

貯蓄のコツは先取り+自動的に貯めることです。給料が入ったら先取りかつ自動的に貯める仕組みを使うことでストレスなく貯蓄をすることができます。ゴール別の貯蓄方法を紹介していきます。

10年以内で必要なお金は積立の預金で貯める

10年以内に使う予定がある、必要なお金は積立の預金で貯めていきましょう。

短期で目的が決まっているお金は、確実に預金で貯めていった方が良いです。

| 例)住宅購入資金、車購入資金、旅行費用など |

なぜなら、短期的に必要なお金を資産運用等にまわしてしまうと、元本割れをしてしまう可能性があるためです。(資産運用については後ほど説明します。)

例えば、3年後に海外旅行の費用50万を貯める目標があるとします。その場合、満期が3年後の毎月14,000円の積立定期を作成すると、自動的に貯蓄が可能です。

短期で、使う目的のはっきりとしているお金は、積立定期などの預金方法を利用しましょう。

10年以上先のお金の用意は資産運用で増やそう

10年以上先のお金の用意は資産運用で増やしましょう。

| 例)教育資金、老後資金など |

なぜなら、

①早く目標到達できる可能性がある

②10年以上資産運用できれば元本割れのリスクを軽減できる

からです。

①早く目標到達できる可能性がある

資産運用をすると、早く目標到達できる可能性があります。

また、複利効果も働くので、預金に比べると、より早くお金を増やしていくことができます。

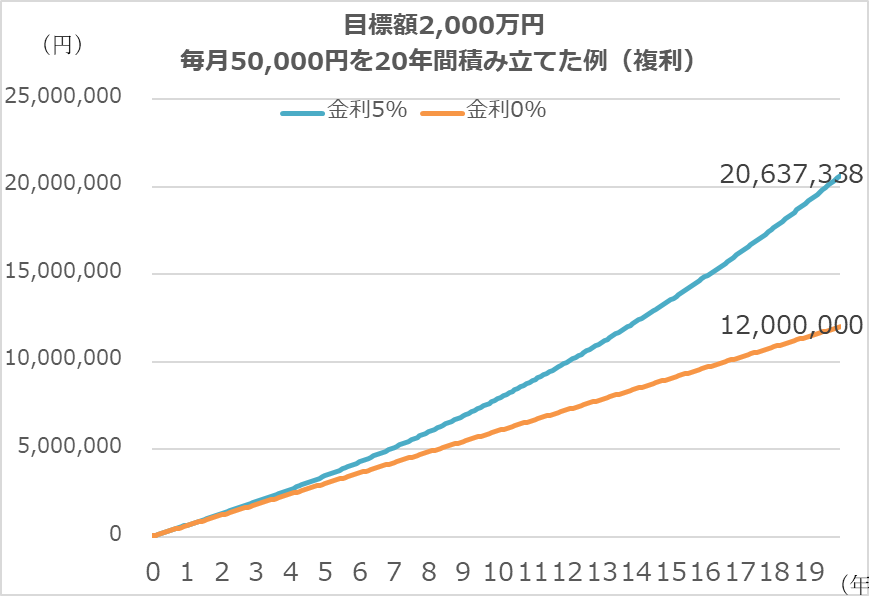

例えば、目標額2,000万円を貯めるために、毎月5万円を20年間、「金利5%」と「金利0%」で積み立てていったとしましょう。

※あくまでもシミュレーション結果です。実際の値とは異なる場合があり、その結果を保証するものではありません。 あくまでも目安としてご利用ください。

金利5%(ブルーのグラフ)で資産運用をした場合、約20年で目標達成することができます。

預金の0%金利(オレンジのグラフ)では、20年で1,200万円です。目標達成にはあと13年(合計33年間)毎月5万円を貯めていく必要があります。

資産運用をすると、早くお金を貯めることができますよ。

②10年以上資産運用できれば元本割れのリスクを軽減できる

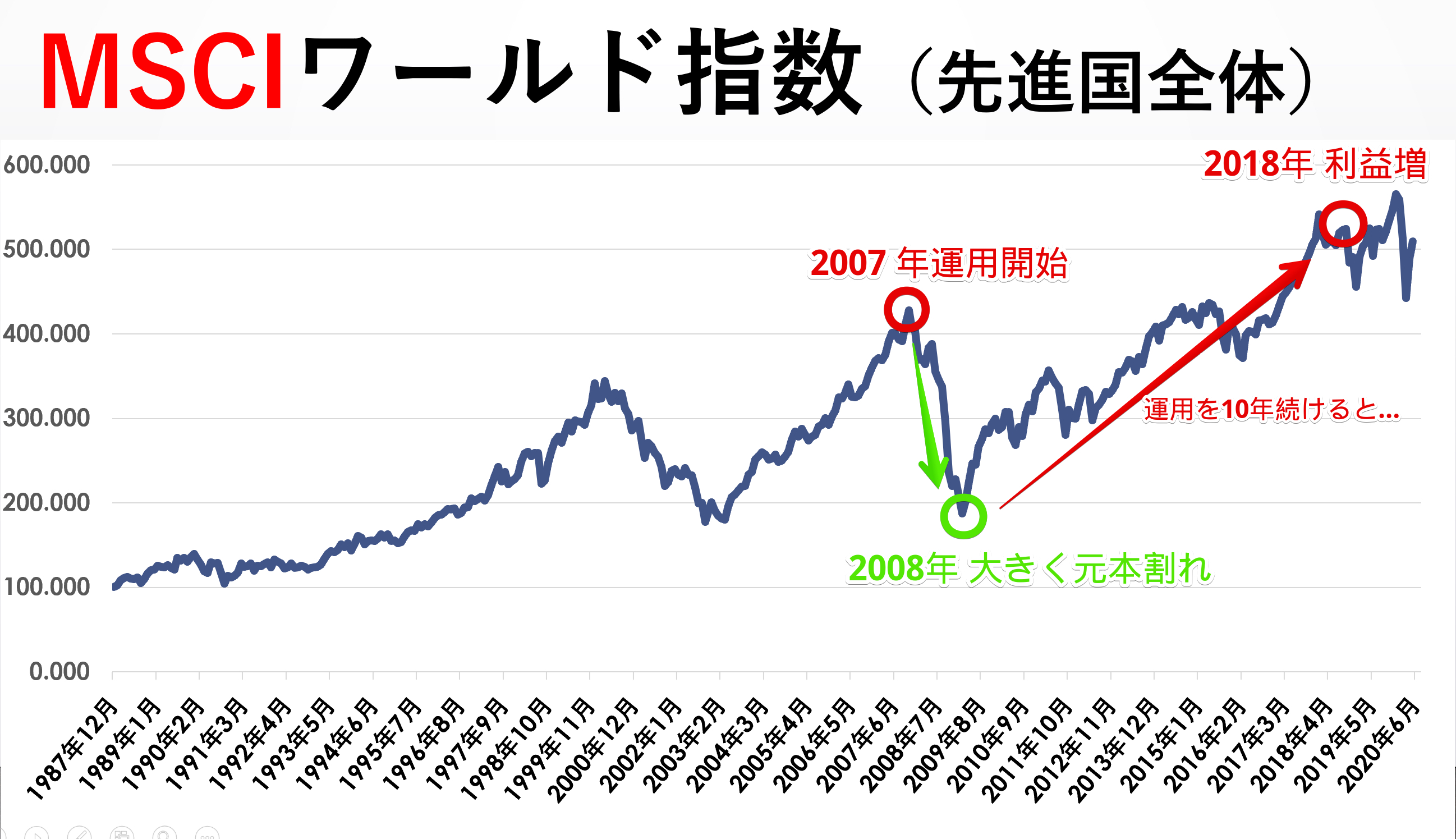

10年以上資産運用ができれば、元本割れのリスクを軽減できます。実際に、長期で運用すると増える可能性が高いことを表しているのが下のグラフ(チャート)です。

このチャートは先進国全体の株価(MSCIワールド指数)の動きです。

例えば、2007年頃に運用をスタートした人は、2008年の株価の大幅な下落により、元本割れしています。しかしそこから10年運用続けると株価は元通りどころか2007年よりもかなり値上がりしています。

過去のデータですが、10年以上資産運用を続けることが元本割れのリスクを回避でき、お金を増やしていけることが分かります。資産運用を考えるなら、長期(10年以上)で運用していくことが重要です。

①複利効果があり、②長期運用できる金融商品は、『投資信託』や『貯蓄性保険』などになります。これらを使って増やしていくのがおすすめです。

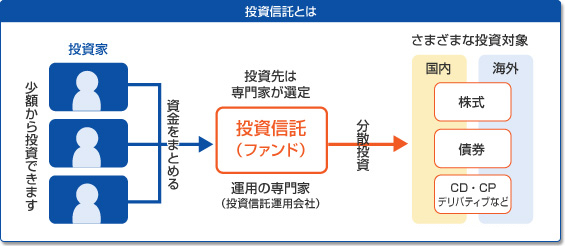

投資信託

投資信託とは、投資をする人たち(投資家)から資金を集め、その資金を運用会社に託して運用する商品です。運用会社の運用のプロ(ファンドマネージャー)が株や債券、不動産に投資をして1本のファンドを組みます。

投資対象は、国内や海外の株、債券、不動産です。これを自分で運用するとなると、知識(勉強も)とチャートなどを見張る時間が必要です。しかし投資信託は、運用はプロにお任せなので、資産運用初心者でも始めやすく、様々な商品に分散投資することができます。

積極的に運用し、税金もお得にしたい方は『NISA口座』を利用し運用を検討するのが良いでしょう。

詳しくはこちらの記事をご覧ください。

貯蓄性保険

家族も増え、万が一の備えも欲しいという方は『貯蓄性保険』を検討してみると良いでしょう。貯蓄をしながらも、万が一の備え(死亡保障)を持つことができます。

ただし、現在は低金利時代の影響で日本の円建ての保険は利回りが低いため、お金を増やす目的での加入はあまりおすすめしません。

低金利時代でもおすすめの貯蓄性保険は、

です。

まとめ

結婚後は家計の管理が大事です。ただ、家計の管理方法にとらわれなくても良いと思います。理想のライフプランを叶えるためにもしっかりと貯蓄をしていくことが大切です。

貯蓄方法やライフプランについて迷う方は、お金のプロFPに相談してみるのもよいでしょう。

家計の相談に関しては以下の記事を参考にしてみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。

-01-768x512.jpg)