結婚前の貯金額目安はいくら?費用&ご祝儀の相場と具体的な貯め方

今私には同棲して2年の彼氏がいるのですが、来年結婚の話が出ていて、結婚式も挙げようと思っています。結婚前にはいくらぐらい貯金があると良いですか?

結婚前の目標貯金額は結婚式を挙げるかどうかで大きく変わってきます。今回は、結婚式を挙げる場合、結婚前に準備すると良い貯金額や貯金の仕方、足りない場合の対処法について解説していきますね。

この記事では、『婚約〜結婚〜新婚旅行』の費用、そして『ご祝儀』がいくらもらえるか?に着目して、結婚前に準備しておくと良い貯金額について解説していきます。

また、FPの目線から、二人で進める具体的な貯金プランもご紹介。結婚式のグレードをなるべく下げずに挙げる方法もお伝えします。

お二人の理想的な結婚準備のお手伝いになれば幸いです。

この記事で分かること

- 結婚前の貯金額は二人合わせて200万円が目安

- 婚約〜結婚〜新婚旅行の費用とご祝儀

- お金が足りない場合の今からできる貯め方

- 貯金が少なくても結婚式を挙げ、新婚生活を始める方法

結婚前の貯金は二人合わせて200万円が一つの目安

結婚前の貯金額は、二人合わせて200万円が一つの目安と言えるでしょう。

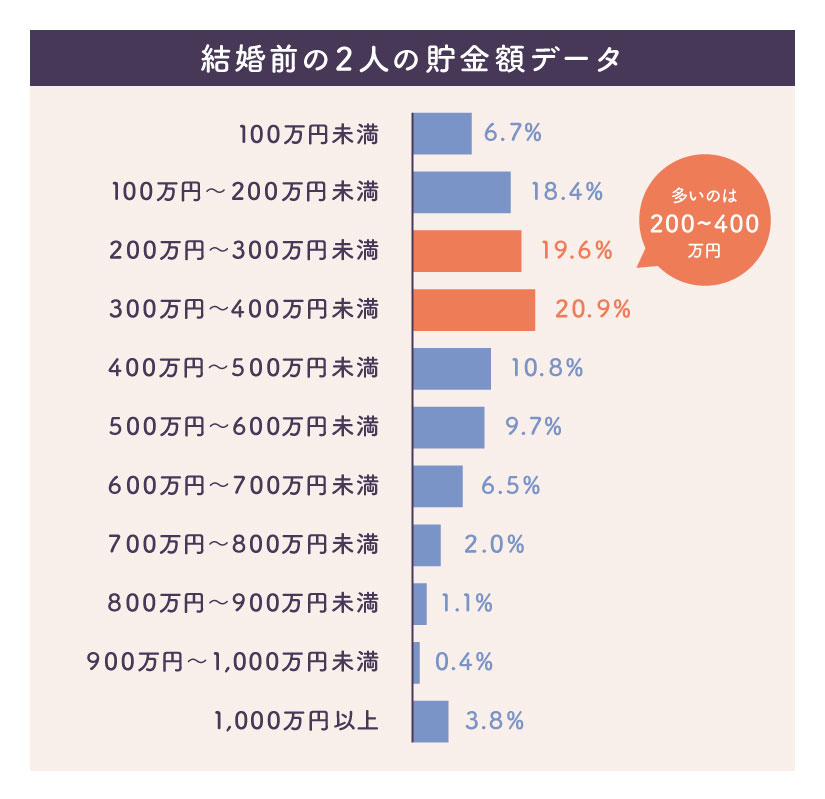

結婚費用として貯金をしていた人の、二人の貯金額のデータも見てみましょう。

■結婚費用(結納、挙式、披露宴・ウエディングパーティ、二次会、新婚旅行)のための夫婦の貯金総額

結婚の前後はイベントがたくさん!多くのお金が必要となります。

- 婚約費用(結納、婚約&結婚指輪等)

- 結婚式費用

- 新婚旅行費用

- (新生活費用)

など…

※結婚式を挙げる方は基本的には『ご祝儀』がありますので、その分を差し引いた金額で考えることができます。

もちろん、結婚後の生活のためにも貯金はあればあるほど良いですが、

- 婚約

- 結婚

- 新婚旅行

これら全てを行った費用からご祝儀代を差し引いた金額を考えると、結婚前に貯金200万円を目標に貯めていきましょう。

結婚式前後にかかる費用の平均、そしてご祝儀の平均を見ていきましょう。

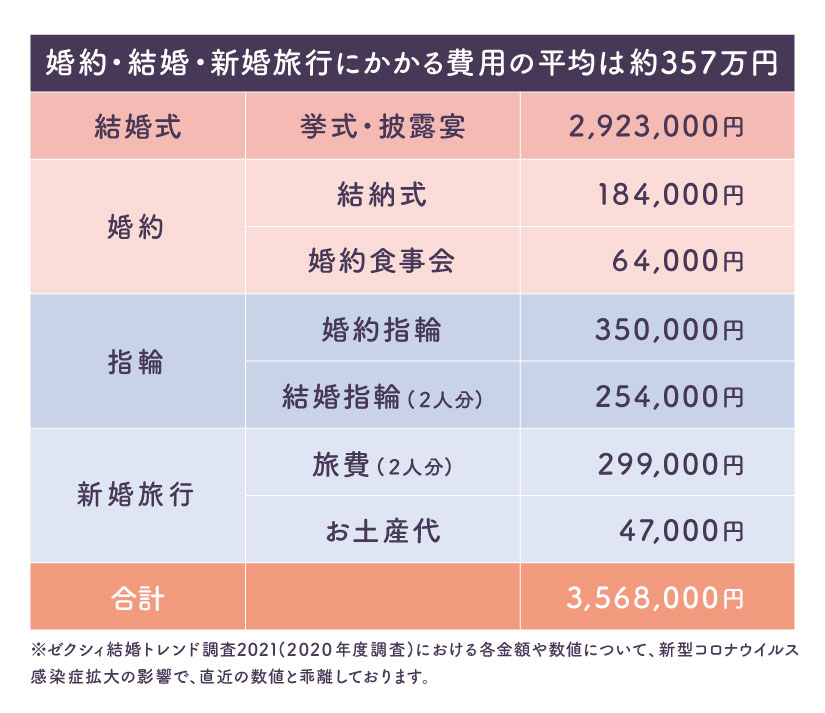

婚約〜結婚〜新婚旅行にかかる費用は『約357万円』

結婚前後(婚約〜結婚〜新婚旅行)にかかる費用の平均は、356万8000円です。

この数字はあくまでも平均です。人気の会場や、豪華な結婚式を希望するとこれ以上かかる場合もあります。もちろん、『婚約』にかかる費用を節約したり、挙式・披露宴の規模やグレード、によってはこれよりも費用が掛からない場合もあります。

一般的にはご祝儀をいただくので、半分程度の費用をまかなうことができます。(後述)

とはいえ、理想の結婚式を求めるといつの間にか費用は大きくなるもの……。

一生の思い出に残る結婚式にするためにも、お金の計画は早めに立てておきましょう。(お金の貯め方については後述)

結婚式費用の半分はご祝儀でまかなえる

結婚式費用の半分は、親族やゲストからいただくご祝儀でまかなえると言われています。

ご祝儀総額は、平均176万8000円です。(参照:ゼクシィ結婚トレンド調査2021)

先程の結婚式総費用平均からご祝儀平均を差し引くと…

結婚式費用:356万8000円

ご祝儀平均:176万8000円

必要な金額 = 180万円

この例でいくと、最低でも180万円程度貯金があれば、婚約〜結婚〜新婚旅行が行えると言えます。

貯金が足りない場合や、結婚にかかる費用を抑えたいという方は、次からの章を参考にしてみてください。

これから2人で新居に住む場合はプラス『約100〜150万円』

結婚前に同棲しておらず、結婚後に二人で住み始める場合、新生活の準備が必要です。その場合は、新生活の準備として100〜150万円をプラスして準備しましょう。

- 引越し費用:平均9万円

- 賃貸初期費用:30~70万円(相場は家賃の6か月分)

- 家具、家電:平均69万3000円

「新婚生活実態調査2020(リクルートブライダル総研調べ)」

お金が足りない場合の今からできる貯め方

お金が足りない場合は、今からできる貯め方を実践していきましょう。

結婚式までの準備期間は平均8か月程度と言われています。パートナーと一緒に目標を決め、貯めていきましょう。

専用口座で毎月決めた額を『先取り貯蓄』

まずは、結婚資金専用の貯金口座を作り、毎月決めた金額を『先取り貯蓄』していきましょう。

先取り貯蓄は、給料が入ってきた時点で決まった金額を”先”に貯蓄にまわしてしまう方法。

例えば、給料日にお互い5万円ずつ、計10万円を毎月自動的に積み立てるとします。結婚式まで8ヶ月と仮定すれば、『80万円』が貯まることになります。

計画通りに貯蓄すれば、“必ずその金額が貯まる“のが先取り貯蓄の特徴です。

先取り貯蓄は、結婚費用のような、『目標金額』と『目標までの期間』が決まっているものに対して絶大な効果を発揮します。

先取り貯蓄は『積立定期』を使うのがオススメ

先取り貯蓄を行う場合は、『積立定期』を使うのが良いでしょう。わざわざ別の口座に都度移す必要がなくなります。

ただし、2人で共通の口座を持つことはできません。積立金額をあらかじめ決め、お互い1つずつ口座を作成し、貯めていくとよいかもしれませんね。

ボーナスは使わずに貯める

ボーナスはお金を貯めるチャンスですので、使わずに多めに貯めましょう。

結婚式までの準備期間は決して長くありません。短い期間でお金を貯めなければ行けない場合、ボーナスなどの大きい収入は結婚資金の大きな支えになってくれるでしょう。

(あるいは、結婚前に使う必要のある結婚資金(結納や指輪費用)になら使ってもいいですね!)

家計を見直し、無駄遣いをなくす

家計を見直して、無駄遣いをなくしましょう。そして、その分のお金は結婚資金として貯めましょう。

すぐに見直しを行える(見直ししやすい)ものは、

- 音楽や動画サービスなどのサブスク

- ゲームなどの課金

- 必要ではない服やバッグの購入

- 飲食代(自炊をする、Uber Eatsなどを控える)

など…

趣味や楽しみであったとしても、結婚資金が貯まるまでは、少し我慢すれば目標金額に届くのが早くなります。

また、今のうちに無駄遣いを見直すことができれば、結婚後二人の生活がスタートしても”貯蓄体質”のままでいることができるでしょう。

結婚までの貯金具体例

貯金が二人併せて現在200万円。新生活費用としてあと100万円貯めたい!

ー準備期間は8か月。二人同額を貯めていく。ー

- 先取り貯金で毎月3万円×8ヶ月=24万円

- ボーナスを貯金(1回分)=20万円

- 無駄遣い分を毎月貯金1万円×8ヶ月=8万円

1+2+3を二人分

合計:104万円!100万円以上の貯金達成!

貯金が少ない場合に検討すべきこと

どうしても貯めるのが難しい、費用が足りない場合は、

- 結婚に係る費用を抑える(ただしグレードはなるべく落とさない!)

- “お金をつくる”方法を検討する

を検討してみましょう。

一般的なものから、FP目線でお金を工面する(ちょっと変わったもの)までお伝えします。

結婚式場は相見積もりにする

結婚式場は複数の会場を見学し、同じ条件の見積もりを貰いましょう。会場の違いで金額が大きく変わる場合もあります。また、他社と比較し、プランナーに交渉することで、値引きをしてもらえる可能性もあります。

結婚式場は相見積もりをとって費用の調整を行いましょう。

結婚式の”日取り”を調整すれば費用を押さえられる

結婚式の日取りを調整することができれば、式の内容は同じでも費用を抑えられる可能性があります。例えば、

- ”季節”を調整する(6月や秋頃は高い、8月や12〜3月は安い)

- ”時間”を調整する(夕方以降のウェディングは昼間よりも安い)

- ”日”を調整する(仏滅は安い)

日取りを調整できる場合は、プランナーと相談しながら進めると費用を抑えられるかもしれません。

※式場やプランによって、条件や費用変動の幅は異なります。

結納は行わず食事会のみにする

結納は行わず、両家顔合わせの食事会のみ開きます。

そうすると食事代金だけで済むので、結納自体の費用を軽減できます。

※最近は結納を行わない方が増えてきているようです。

次からは、少し目線を変えて、結婚式以外のところからお金を考えていきます。

独身時代や親が加入していた保険を見直す

独身時代に加入した保険や、親が自分のために加入してくれていた保険を見直すのも良いでしょう。その保険に貯蓄性があれば、結婚費用に当てることができるかもしれません。

また、貯蓄性がないにしろ、昔加入した保険は保障が古く、保険料も高いままや年齢とともにあがっていくタイプのものも多いです。

見直すことで保険料の節約もでき、保障も充実させることができれば安心ですね。

住まいを変えて(購入・引っ越し)、高い家賃を結婚・新生活資金に回す

新生活は、思い切って家を購入するのも良いかもしれません。賃貸に住むよりも購入したほうが、月々の負担が少なくなる可能性があるからです。この、浮いた分のお金を結婚式に回します。

昨今のような低金利の状況であれば住宅ローンの金利負担は少ないです。よって、月々の返済額は少なくて済みます。また、頭金が少なくても住宅ローンを組むことも可能です。

または、思い切って家賃の安い郊外に引っ越すなど、高い家賃を結婚資金や新生活費に回していくことを考えても良いかもしれません。

賃貸の場合の初期費用、家賃は交渉する

新生活で新しく家を借りる時の初期費用と家賃は交渉しましょう。家賃は固定費なので、少しでも下げることができると、継続的な節約に繋がります。

ただし、繁忙期や新築物件等は、交渉が難しいといわれていますので、よく調べて交渉するとよいでしょう。

親に資金援助をお願いする

短期間で貯金をするのが難しいのであれば、親に資金援助をお願いするのも一つの手です。

子どもの結婚費用として貯金している親も多く、ご祝儀として親側から渡すことも多いようです。

親からの結婚費用の贈与は300万円まで非課税

「結婚・子育て等資金の一括贈与の非課税制度」を活用することで、親・祖父母からの結婚費用を非課税で受け取ることができます。また、年間110万円の贈与税の基礎控除(暦年贈与)との併用も可能です。

| 上限 | 300万円まで |

| 非課税となる費目 | 挙式費用、衣装代等の婚礼費用、家賃、敷金等の新居費用、転居費用 |

| 注意点 | 2023年3月末まで 受け取る側の所得が1000万円以上の場合は制度を利用できない |

これらを駆使すれば、結婚式・新生活の大きな支えになってくれるはずです。

まとめ

結婚前は、二人で力を合わせて200万円を目指してお金を貯めていきましょう。

式の準備や結婚式は、工夫次第で費用を抑えても良いものにできます。

また、貯金を進める場合は二人でしっかりと計画を立てて、目標の金額を達成していきましょう。

二人の結婚式、そして新しい生活が、理想的で幸せなものになりますように。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。

-01-768x512.jpg)