簡単に貯金を続けられるコツを元銀行員のFPが伝授【失敗しない!】

貯金がいつもうまくいかなくて、途中で挫折してしまいます。貯金を続けられるコツや、貯金を上手に行う方法はありますか?

私は元銀行員で現FPをしています。貯金を続けるコツも、上手に貯めるコツも、やり方を知って実践さえすれば、難しいことはありません。これからお伝えする”コツ”をぜひ実践してみてくださいね。

この記事で分かること

- 誰でも簡単に貯金が続けられるコツ

- 効率よく貯金をするコツ

- お金を貯める具体的方法

失敗しない!誰でも簡単に貯金が続けられるコツ

貯金は意識をすると難しく、ストレスが溜まります。この記事を読んでいるみなさんもそう思い、失敗せず、貯金をしたいと思い検索されたと思います。

そこでこの章では、ストレスを溜めない、簡単に貯金を続けられるコツをお伝えします。

自動的にお金を貯める仕組みを使う

貯金を絶対に成功させたいなら、「自動的にお金を貯める仕組み」を使いましょう。

給与が入るとすぐに使ってしまって、貯蓄にまわすお金が全然残らないという失敗を防ぐことができます。自動的に貯まると、お金のことを気にしなくていいので、ストレスを溜めずに済みます。

例えば、積立定期や財形貯蓄を利用してお金を貯めると、口座引き落としや給与天引きで自動的にお金を貯めることができます。この方法だと貯金を失敗することなく続けられます。

貯金をいつも失敗し、続けることが難しければ、まずはお金を自動的に貯める仕組みを利用してみましょう。いくら貯金していくべきかについては、2章でお伝えします。

給与の一定額には手を付けず貯金に回す

給与が入ったら、すぐに一定額を貯金に回してしまいましょう。

そして、残ったお金で生活する習慣をつけることが重要です。

残ったお金を貯金に回すのではなく、貯金をした後のお金で生活することでついついお金を使ってしまうことも防ぐことができます。

例えば、積み立ての引き落とし日を給与日に設定すると、成功しやすいですね。

ボーナスの一定額には手を付けずに貯金へ回す

ボーナスの一定額は手を付けず、貯金へ回しましょう。

ボーナスは貯金にお金を回す大きなチャンスです!

大きい金額が入れば、使う楽しみも大きいですが、必ず一定額は貯金するように決めましょう。

給与があがったら、一部(または全額)を貯金にまわす

給与が上がったら、上がった分の一部、または全額を貯金にまわしましょう。

今までの給与で生活できていたのならば、増えた分は貯金へ回せるはずですね。

うまく、効率よく貯金をするコツ

貯金を続けられたら、次は効率よく貯金をすることを考えましょう。

この章では目的や目標を決めて、効率よく貯金をするコツをお伝えします。

うまく、効率よく貯金をするには目的を決めましょう

うまく、効率よく貯金をするコツは目的を決めることです。

目的を決めることで計画的に貯金ができ、貯金のゴールが見えます。

貯金のゴールまでのステップ

- 目的・目標を決め、「いくら貯めるか」を明確にする

- 目標までの期間を数える

- 毎月の貯金額を計算する

この流れで進めることによって、毎月いくらずつ貯めたらよいか分かるため、計画的に貯金をすることができます。

それでは、具体的にみていきましょう。

①「なんのために」「いくら貯めるか」を明確にする

まずは、何のために、いくら貯めるか、目標を明確にしましょう。

<目標と目標額の例>

- 子どもの教育資金 500万円

- 老後資金 2,000万円

- 海外旅行費用 30万円

②目標までの期間を数える

次に、目標までの期間を数え、何年(何か月)貯金をし続けるのかを明確にします。

例えば、子どもの大学費用を貯める目的の場合は子どもが18歳になるまでのあと15年など逆算して考えます。

<目標までの期間の例>

- 子供の教育資金 残り15年(180ヶ月)

- 老後資金 残り25年(300ヶ月)

- 海外旅行 残り10ヶ月

③毎月いくら貯金するべきか計算する

そして、毎月いくら貯めれば良いのかを計算しましょう。

上記の例でいくと、子どもの教育資金であり500万円を15年間で貯めるには、

500万円÷15年(180ヶ月)=約28,000円

を毎月貯めていけば、目的を達成できます。

<毎月の貯金額の例>

- 教育資金 毎月28,000円貯金

- 老後資金 毎月66.000円貯金

- 海外旅行 毎月3万円貯金

家計が苦しい人は『家計の見直し』をしよう

毎月の給与が全く余らず、家計が苦しいという方は、まずは家計の現状を分析し、見直しを行いましょう。

現状を把握しないまま、無理して貯金し、途中で挫折してしまっては意味がありません。

具体的な見直し方法については以下の記事を参照ください。

目的・目標を早く達成するコツはお金を増やすこと

目的を早く達成するコツはお金を増やすことです。お金を増やすには資産運用を考えましょう。

資産運用でお金に働いてもらうことで、効率良くお金を貯めることができます。

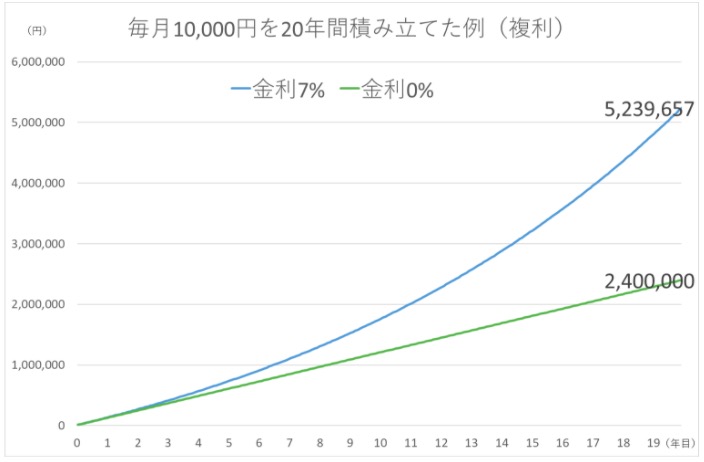

下のグラフは、毎月1万円を20年間利回り7%で運用したものと、利回り0%(資産運用しない)で比較したものです。

20年後は7%で運用した方が、倍以上も増えています。

さらに言えば、積立定期や財形貯蓄に貯めるよりも少ない金額で、早く目的に達することができます。(つまり、”効率よく”貯められます!)

資産運用はリスクがあり、初めは怖いと思う方でも、うまくいく方法で運用するとお金は増えていきます。詳しい方法は4章でお伝えします。

税金を得しながら有利にお金を貯めるコツ

税金を少しでもお得にしながらお金を貯めるコツをお伝えします。

税金分お得になればその分運用効率も上がりお金もより増えます。

利益に対する税金が無く、お得

NISA

NISAは投資信託や株を運用し、その利益や分配金、配当金が非課税になる制度です。通常は利益に対して、20.315%の税金がかかりますが、それが非課税となります。

例えば、100万円投資して、利益が50万だと、NISAで運用していればまるまる50万円が利益となります。(NISAを使わない場合は約10万円が税金として引かれるので、40万円しか受け取れません。)

NISAで運用した方が断然お得ですね。

課税の繰り延べと所得控除、ダブルでお得

課税の繰り延べとは、利益にかかる税金を先延ばしにすることです。毎年かかる税金を先延ばしにし、最終的に受け取るとき税金を払います。

課税の繰り延べは実際に払う税金を少なくできるため、節税になりお得です。ここでは、課税の繰り延べ効果のある方法を紹介していきます。

個人年金保険

個人年金保険は、個人で将来の年金としてお金を積み立てていき、払い込んだ金額よりも増やして受け取れる仕組みの保険です。

個人年金保険に加入すると、個人年金保険料控除があるので、所得税と住民税を軽減できます。大体、掛け金10,000円で、6,800円が毎年戻ってきます。

個人年金保険について詳しく知りたい方は以下の記事をご覧ください。

確定拠出年金

iDeCo

iDeCoとは老後資金を目的した積立を個人でしていく制度です。掛け金が全額所得控除されるので、掛け金の金額分の年収が下がり、所得税と住民税が返ってきます。

60歳で払い出すまで課税の繰り延べ効果があり、運用中の税金はかかりません。そのうえ、60歳で受け取る時も税制優遇があるので、iDeCoは税金がお得になるメリットは多いです。

DC(企業型確定拠出年金)

DCとは、会社がお金を出して、従業員の年金を積み立ててくれる制度です。掛け金が給与に含まれないので、掛け金分の所得税と住民税がかからず節税できます。

あとはiDeCoと同様に、運用中の非課税と受け取る時の税制優遇があります。勤務先でDCを導入していないと利用ができないので、まずは勤務先への確認が必要になります。

確定拠出年金について詳しく知りたい方は以下の記事をご覧ください。

FPおすすめのお金を貯める具体的方法

この章では、FPの私がお金を貯めるために実践している方法をもとに、おすすめの貯め方をお伝えします。

旅行費などの短期なお金は『積立定期』で貯める

旅行費用などの、目的が明確で、短期で必要なお金は、積立定期で貯めていきます。

積立定期は口座引き落としで自動的に貯めることができ、目標額が貯まると、簡単に普通預金の口座に移すことができ便利です。

<海外旅行の費用を貯める具体例>

- いつまでに:2年後

- 貯めたい金額:30万円

- 貯める方法:満期2年の積立定期

- 毎月の積立額:12,500円

満期2年後で毎月12,500円の積立定期を作成することで、旅行費用の30万円を確実に貯めることができます。

短期で、使う目的のはっきりとしているお金は、積立定期で貯めていきましょう。

老後資金の準備は外貨建ての『個人年金保険』で貯める

老後資金の準備として、外貨建ての個人年金保険で毎月積み立てていきます。

口座引き落としやクレカ払いで自動的に貯めることができます。

特に、外貨建ての個人年金保険は、外貨に置き換えて、アメリカの債券などで運用するため、安定した運用で、払い込んだ金額よりも外貨ベースでは確実に増えて戻ってきます。

そのうえ、税金も返ってくるためお得です。

<個人年金保険の税金が戻ってくる例>

毎月10,000円(120,000円/年)の個人年金保険の場合、

年間6,800円(所得税4,000円+住民税2,800円)の税金が戻ってきます。

(所得税率10%、住民率10%の場合)

老後資金が不安な方は、外貨建ての個人年金保険でうまく、お得に貯めましょう。

お金を増やしたいなら『NISAを使い、積立投資信託』で貯める

お金を増やすためにNISA制度を使い、積立投資信託をしていきます。

口座引き落としやクレカ払いで自動的に貯まり、良い投資信託で積立をすると増えていきます。利益にかかる約20%の税金は非課税になるためお得です。

例えば、毎月3万円の積立投資信託をしていき、リターン5%で30年間運用できた場合、約2496万円まで増やすことができます。お金の置き場所を変えるだけで、普通に貯める定期などと比べると、約1080万円もの差ができます。

早いうちから始めると、時間を味方につけることができ、効率よくお金を増やしていけます。

お金を増やしたいという方は、NISAを利用し、積立で投資信託を購入しましょう。

まとめ

貯金のコツまとめ

- 自動的に貯めること

- 目的、目標を決めて計画的に貯めること

- 資産運用でうまく、お得に貯めること

ぜひ、これらの貯金のコツを実践して、貯金を上手に行ってみてくださいね。

それでも貯金が難しい、お金がなかなか貯まらない、という方はファイナンシャルプランナー等に相談してみるのも良いかもしれません。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。