投資をしない人の割合は6割も!取り残されないよう今日から始めよう!

投資に少し興味があるのですが、投資をしない人ってどのくらいいるのでしょうか?

投資をしていない人の割合は59.2%というデータがあります。

この数字が多いのか少ないのか?様々なデータを見ながら解説していきます。

この記事では、投資を指定ない人の割合を様々な角度から検証しながら、”投資をする”ことの大事さをお伝えしていきます。

最後まで読んでいただき、”私も投資を始めてみよう!”と思っていただけると幸いです。

この記事で分かること!

- 様々なデータから見る『投資をしていない人の割合』

- 投資をしない理由ベスト3

- 投資のススメ

投資をしていない人の割合

この章では、投資をしていない人の割合を、様々なデータから見ていきます。

- 日本人の投資をしていない人の割合

- アメリカ、中国の投資をしていない人の割合との比較

- 年齢別、投資をしている人の割合の過去からの推移

一つずつ見ていきましょう。

日本人の投資してない人の割合は59.2%

日本全体の、投資をしていない人の割合は59.2%というデータがあります。

データ参照:MMD研究所|日米中3カ国都市部スマートフォンユーザー比較調(2022年10月のデータ)

「投資をしていない」というのは、株式や投資信託、債券、金や不動産などの金融資産を持っていない、という意味となります。

つまり、約6割の人が、”貯金(預金)”しかしていないことを指します

半数以上の人が投資をしていないので、投資に対する意識が、”日本はまだまだ低い”ように感じます。次に、先進国であるアメリカと中国の投資をしていない人の割合と日本を比較してみましょう。

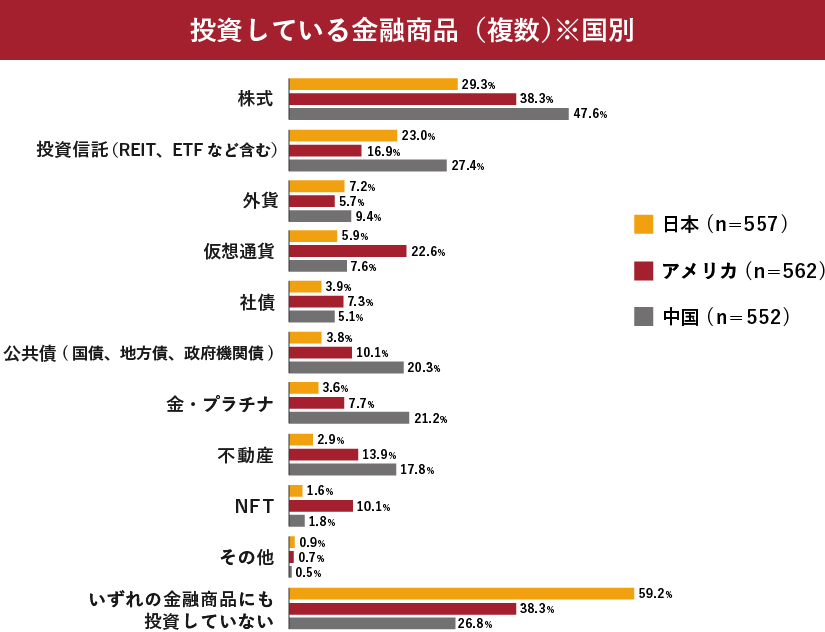

アメリカ・中国・日本の投資をしていない人の割合

次に、先進国であるアメリカと中国の投資をしていない人の割合を見てみましょう。

アメリカの投資をしていない人の割合は、38.3%

中国の投資をしていない人の割合は、26.8%

(日本の投資をしていない人の割合は、59.2%)

この数字は、この2つの国は日本と比べて投資に積極的であることを示しています。

▼以下は、日本・アメリカ・中国の現在投資している金融商品と、投資をしていない人の割合のデータ

データ参照:MMD研究所|日米中3カ国都市部スマートフォンユーザー比較調(2022年10月のデータ)

アメリカや中国は、”投資をしていない人のほうが少ない”状況のようですね。このままでは、日本は他の先進国にどんどん取り残されていってしまいます……。

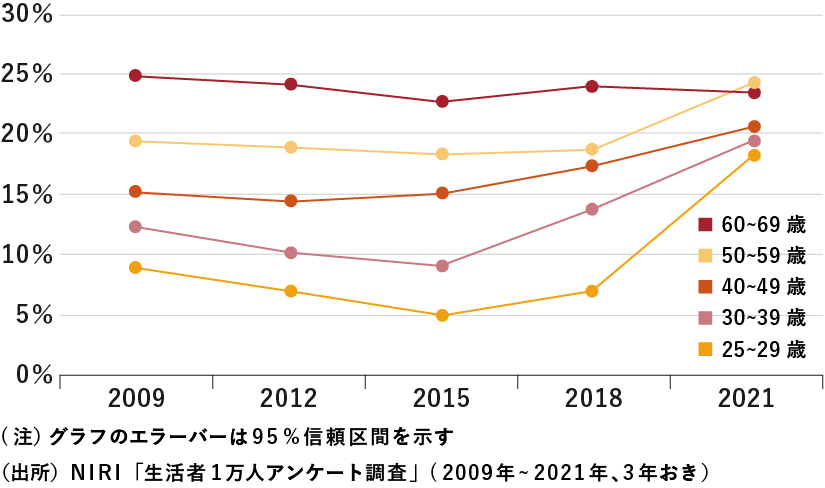

年齢別”投資をしている人”の割合と過去からの推移

最後に、日本の年齢別に投資をしている人の割合と過去からの推移を見てみましょう。

年齢別に見ると以前は、50代、60代の投資している割合が高い状況で、年齢が高くなればなるほど投資をしている人の割合が高くなっていました。

しかし最近は、20代、30代の投資をしている割合も高くなり、年代での差がなくなってきています。

近年は、若い方の投資への意識が変わり、積極的に投資を行い始めたことがデータから分かります。「若いから投資を始めるのはまだ早い」という時代では無くなってきているのかもしれませんね。

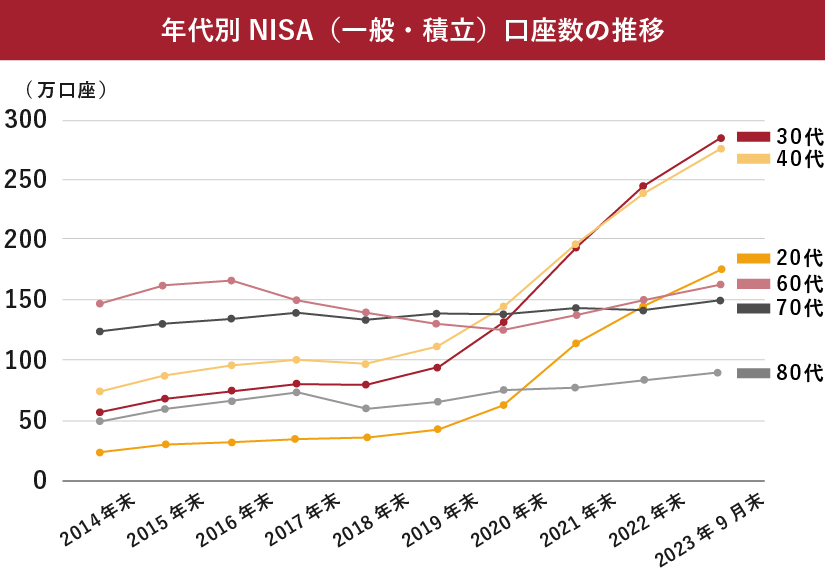

NISA口座の開設件数は右肩上がり

2014年からNISA制度がスタートし、NISA口座開設件数はどの年代も右肩上がりです。

グラフ参照:日本証券業協会|NISA口座開設・利用状況調査結果(2023年9月30日現在)について

上記データは2023年までですが、2024年から『新しいNISA』がスタートしたため、今後もNISA口座開設件数、そして投資を行う人は増加していくと考えられます。NISAは”今”が始め時とも言えますね。

投資をしない理由ベスト3

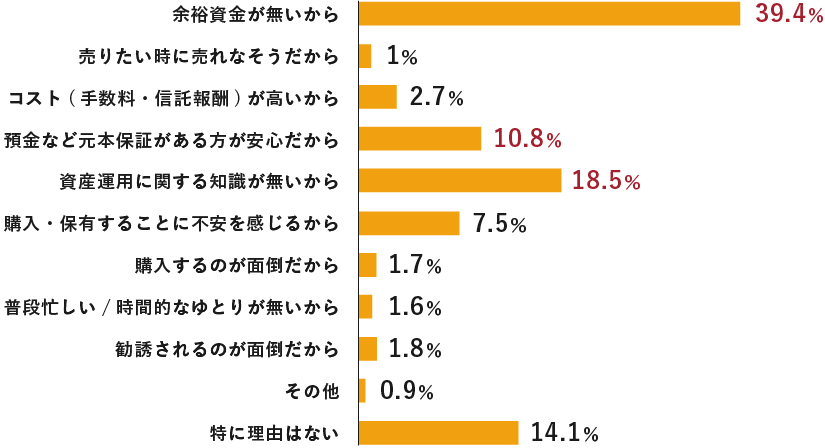

現在投資をしていない人を対象に、『リスク性金融商品(投資商品のこと)を購入しなかった理由はなんですか』というアンケート結果から、大きく3つの理由が見えてきました。

- 余裕資金が無いから

- 資産運用に関する知識がないから

- 預金など元本保証がある方が安心だから

▼リスク性金融商品(投資商品のこと)を購入しなかった理由のアンケート結果

グラフ参照:リスク性金融商品販売に係る顧客意識調査結果(令和3年6月30日)

それぞれ詳しくみていきましょう。

余裕資金がないから

最も多い回答が、『余裕資金がないから』でした(56.7%)。

投資未経験者にとって、「投資には”まとまったお金”が必要」というイメージがあるのかもしれません。

また、「貯金もなかなかできないのに投資なんて……」と思われる方も多いかもしれませんね。

そのような余裕資金がない人は、お金が貯まるまで投資ができなくなってしまいます。

投資信託や保険商品を使えば、少額から投資が可能ですよ。余裕資金が無い人ほど、少額でも投資を始め、将来の備えをしていくことをオススメします。

資産運用に関する知識がないから

『資産運用に関する知識がないから』も、40.4%と高い回答率でした。

例えばNISAやiDeCo(個人型確定拠出年金)のような制度を利用するには、基本的な運用の知識が欠かせません。

また、どんな商品を選んで良いか?や、いくら投資にお金を回したら良いか?などの知識も必要になってきます。

これらの知識がまだ無いため、投資への一歩を踏み出せないでいるのかもしれません。

投資の知識は、本やマネーセミナーへの参加や、情報が確かかどうか慎重になる必要はありますがインターネットやSNSなどからも得ることができますよ。

また、知識が少なくても、FPやIFAといったお金のプロに相談することですぐに始めることもできます。

▼ぜひ、私も講師をしている無料マネーセミナーにもご参加ください!▼

初心者のための『マネースクール101』(無料)

預金など元本保証があるほうが安心だから

『預金など元本保証があるほうが安心だから』も多い回答(23.7%)となりました。

これは、”投資で損をしたくない”という心理の表れだと考えられます。

第2位の『資産運用に関する知識がない』とも関係がありますが、知識が無いまま投資をしても失敗してしまう、つまり損をしてしまう(ギャンブルのようなもの)と考えてしまっているのかもしれませんね。

投資は正しい知識をつけて正しく行えば、資産を増やしていくことができますよ。

(参照:金融庁|投資の基本)

預貯金だけではインフレについていけない

預貯金だけでは物価上昇(インフレリスク)についていけません。

このまま物価が上がっていった場合、低金利の預貯金に置いておくと、その価値が目減りしてしまい、実質損することに繋がりかねません。

このインフレリスクに勝つためには、物価上昇以上にお金を増やしていく必要があります。

そのために、”投資”でお金を増やしていくことはとても重要となります。

『ふだん忙しい・時間的なゆとりがないから』という意見も

その他に「ふだん忙しい・時間的なゆとりがないから」(9.1%)といった理由がありました。

投資未経験者の中には、投資に対して「いつも値動きのチャートを見ている」ようなイメージがあるかもしれません。

長期投資か値上がり益を重視する運用方法(例えば、投資信託や保険)なら、毎日チャートを見る必要はありません。(10年ほったらかしくらいでOK!)

普段忙しい方は、ほったらかしでOKな運用をオススメします。

投資を”しない”から”積極的にする”を目指して

私は、投資を”積極的にする”人をもっと増やしたいと思い、FP(IFA)活動をしています。

なぜなら、投資を始めることはそんなに難しいことではなく、そして、大きなメリットがあるからです。

投資を始めることは難しくない

投資を始めることは、実はそんなに難しいことではありません。

なぜなら、

- 投資は少額から可能(投資信託や保険なら数千円〜数万円から可能)

- FP(IFA)に相談して始めればそこまで知識は必要無い

- 長期運用で元本割れの可能性は限りなく低くできる

の3つの理由からです。

例えば、FP(IFA)に相談して、投資信託か保険を少額から始めるとした場合、「投資をしない理由」の

- 余裕資金が無いから

- 資産運用に関する知識がないから

- 預金など元本保証がある方が安心だから

は3つともクリアできてしまいます。(ついでに『時間が無い』も)

投資の持つ大きなメリット

投資の持つ大きなメリットはやはり、”資産を増やせる”という点に尽きます。

例えば、銀行の普通預金金利は現在(2024年4月現在)0.001%のところが多く、10年後も、20年後もほんの少し(数十円程度)しか増えません。

しかし、投資を行った場合、例えば投資信託であれば利回り6〜8%程度は見込めます。

投資信託で『利回り6〜8%』は現実的な数字

『利回り6〜8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年平均の利回りを参考にしています。(2024年3月末時点のデータでは過去20年の平均利回りは『8.8%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI))

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

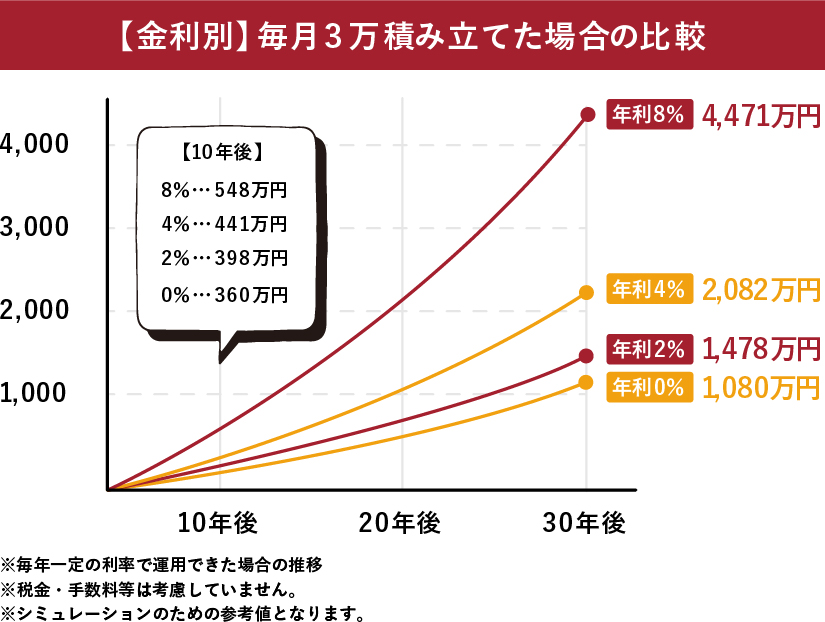

以下は、毎月3万円積立した場合の、金利別の30年後の比較グラフです。(0%は預貯金)

年利0%(預貯金)と年利4%(投資)を比べると、30年後には2倍、約1000万円の差になります。

このように、投資にはお金を増やす大きな力があります。

将来をより明るいものにするために、正しく投資を理解して始めてみませんか?

まとめ

日本全体の、投資をしていない人の割合は59.2%です。

先進国と比べると、この数字は低く、私はこの数字を減らし、もっと投資をする人が増えると良いと考えています。

このままインフレが進んだ場合、今以上にお金を増やしていかないと、物価上昇についていけない可能性も出てきます。

もし、少しでも投資に興味を持ち、でもどうやって始めたらいいか分からない、そもそも自分は始めてよいのか不安、という方はFPやIFAにぜひ相談してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。