結婚後に貯金がなくなった…でも大丈夫!夫婦でゼロからお金を貯める方法

結婚後に貯金がなくなってしまいました。大丈夫でしょうか?

結婚式や新婚旅行、新居の準備など、結婚後に貯金がなくなってしまうケースはよくあります。でも大丈夫です。これから焦らず貯金を始めていきましょう!

本記事では、お二人のこれからの人生を理想的なものにするために、これから待っている『ライフイベント』とそこに向けての『貯金の方法』についてご紹介いたします。

この記事で分かること

- 結婚後貯金がなくなってしまっても、焦らず貯金を始めよう

- ライフイベントにかかる費用目安

- 結婚後、貯金がない状態からお金を貯めるための3ステップ

- 貯金を効率よく進めるためのポイント

結婚後貯金がなくなってしまっても、焦らず貯金を始めよう

結婚式や新婚旅行などでお金を使ってしまい、お二人の貯金がなくなってしまっても、焦らず貯金をスタートさせましょう。

お二人は、結婚に向けて貯金をできていたはずですので、大抵の方は少しの見直しや努力でまた貯金をし始めることができるはずです。

例えば、

- 家計簿をつけて家計を把握する

- 固定費(通信費・サブスク費・保険料など)の見直し

- 各種節約

など

お二人の少しの意識や生活の見直しで貯金はできていきます。

ゼロからスタートする気持ちで貯金をがんばっていきましょう。

子どもを授かるなど生活環境が大きく変わると、収入と支出のバランスが取りづらくなってしまいます。今のうちに貯蓄体質になっておければベストですね。

結婚後の人生はお金が必要!ライフイベントにかかる費用目安

結婚後は、子どもや家族、そして自分たちのために、大きな額のお金が必要になってきます。

”焦らず貯金を始めよう”とお伝えしましたが、これから迎える『ライフイベント』に向けて計画的に貯金を始めることをおすすめします。

なぜなら、これらのライフイベントにかかるお金は、ある程度”一括”で用意する必要があるため、『貯蓄』しておく必要があるからです。

以下は、結婚後のライフイベントにかかる費用の目安です。

・教育資金:約1,097万円

子ども1人あたりの総額(幼稚園から高校まで公立、大学のみ私立の場合)

・住宅購入費:約3,719万円~

平均購入価格は、建売住宅 約3,719万円、マンション 約4,848万円

頭金の平均は、建売住宅 約317.7万円、マンション 約987.7万円

・老後資金:約1080万円

老後に必要な最低日常生活費から標準的な年金収入を差し引いた不足額3万円を、老後30年間で計算

・介護費用:約581万円

初期費用、毎月の介護費用、介護期間(61.1か月)の総額

参照:日本FP協会|主なライフイベントにかかる費用の目安

参照:生命保険文化センターの調査

結婚後はこのようなライフイベントに向けて、計画的に貯金をしていきましょう。

備えておきたい”医療費”

上記の他に、医療費は備えておきましょう。

なぜなら、年齢を重ねるにつれて、病気のリスクは高まっていくからです。

例えば、入院時にかかる費用を見てみましょう。

「入院代」や「食事代」に加えて、個室などを希望すると「差額ベッド代」も必要となります。

・入院代:入院1件当たりの医療費の目安 83,360円

・食事代:一部負担1日当たり 1,380円(1食当たり460円)

・差額ベッド代:1日平均(4人部屋)2,705円

このような医療費は貯金で備えるか、保険で備えると良いでしょう。

結婚後、貯金がない状態からお金を貯めるための3ステップ

結婚後、貯金がない状態からお金を貯めるには、以下の3ステップで進めていきましょう。

- お互いの収支を把握する

- 二人のお金の管理方法を決める

- 早く貯金を始める

貯金は早く始めることが重要です。目標を決め、計画を立ててお金を貯めていきましょう。

ステップ①お互いの収支を把握する

まず最初にお互いの収支を把握しましょう。

もし赤字なのであれば家計の見直し・節約や、副業を始めるなどの対策が必要です。(後述)

黒字なのであれば、いくら貯金に回すかの計画を立てることができます。

収支の把握をするために、家計簿をつけることから始めてみましょう。

家計簿が初めての方や、苦手な方は、大まかでも構いません。毎月赤字なのか黒字なのか?大体どれくらいの金額を貯められるのかの目安が分かればOKです。

▼具体的な家計簿のつけ方はこちらの記事をご覧ください。

ステップ②二人のお金の管理方法を決める

次に、お金の管理方法や、どのように家計管理をするかを決めましょう。

貯金を上手に進めるためには、ある程度夫婦で管理ルールを決め、計画的に進める方が効率が良いです。

夫婦でのお金の管理方法は様々ありますが、私がお勧めする2つの方法をご紹介します。

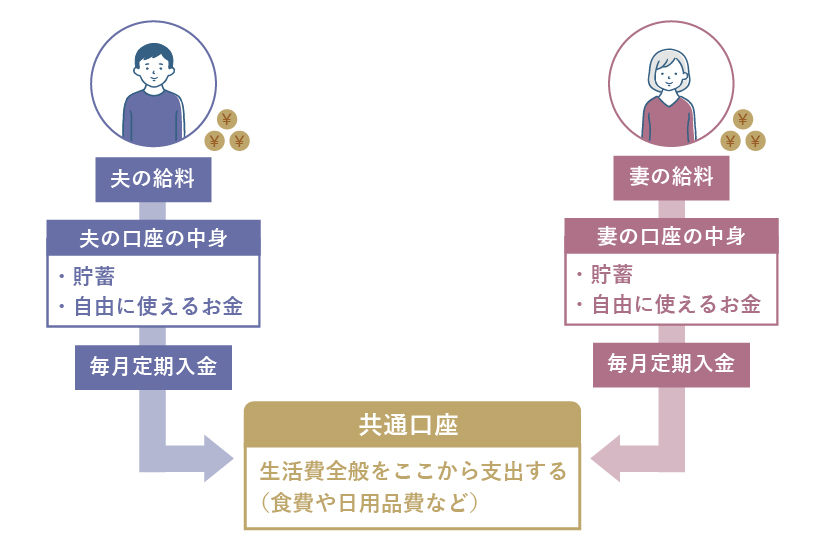

①夫婦で共通の生活費の口座と貯蓄の口座を作る

夫婦共通で利用する

- 『生活費』の預貯金の口座

- 『貯蓄用』の預貯金の口座

の2つを作り、それぞれ毎月決まった金額を2つの口座に入れて管理していきます。

夫婦のお金がまとまるうえ、『使うお金』と『貯めるお金』をはっきりと区別することができるため、効率よくお金を貯めていくことができます。

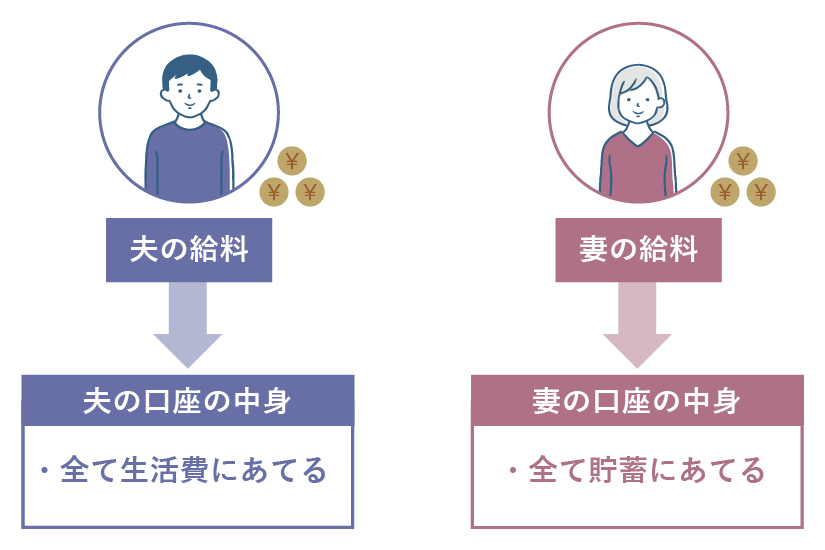

②夫の収入で生活、妻の収入は全て貯蓄する

夫婦の収入を、生活費担当と貯蓄担当に分ける方法です。

例えば、夫の収入は生活費(家賃、光熱費、食費など)に全てあて、妻の収入は丸々貯蓄します。

もちろん、夫婦の役割は逆でも大丈夫です。

管理がシンプルになることと、貯蓄額が明確になることがメリットです。

▼より詳しい生活費の管理方法は以下の記事を参照ください

ステップ③早く貯金を始める

お金の管理方法を決めることができたら、早く貯金を始めましょう。

早く始めることで、同じ目標金額を貯める場合、期間が長いほうが毎月の貯蓄額が少なく済むからです。

例:教育資金1000万円を貯める場合

子供が0歳から貯め始め、18年間で貯める

→ 毎月4.7万円

子供が9歳から貯め始め、9年間で貯める

→ 毎月9.3万円

このように、貯金は早く始めれば始めるほど毎月の負担を減らすことができます。

また、がんばればがんばるほど大きなお金を貯めることができます。

貯金を効率よく進めるための2つのポイント

貯金を効率よく進めるためには大きく2つのポイントがあります。

- 節約

- 先取り貯蓄

それぞれできるところから始めてみましょう。

節約

無駄な支出を見直し、節約することで貯金額を増やすことができます。

特に、毎月一定の金額がかかる『固定費』の見直しは一度の見直しをするだけでその節約効果はずっと続きます。

通信費やサブスク費などの固定費を見直すことで、毎月一定額の支出を節約することができ、その分を貯金に回すことができます。

食費や娯楽費などの”変動費”の節約は生活の質を落としかねません。変動費の節約は程々に、がポイントです。

先取貯蓄

先取り貯蓄とは、収入から先に貯蓄分を引いて貯金にまわし、残った金額で生活をやりくりするという方法です。

あらかじめ目標金額を設定し、自動で貯金ができる仕組み(定期預金等)を使うことで、確実に一定の金額を貯金することができます。

貯金が苦手な方、必ず貯めなければいけない目標がある場合などにとてもお勧めな方法です。

まとめ

結婚後、貯金がなくなってしまっても焦らなくて大丈夫です。

ただし貯金を効率よく進めるには、適切なステップ、そしてポイントを抑えることが重要です。

また、最も重要なことは”早く”貯金をし始めることです。

そうすれば、これから待っているライフイベントで必要になるお金も、焦ることなく準備を進めていけるはずです。

自分たちだけでは貯金や家計管理の方法がよくわからない、もっと効率よくお金を貯めたい・増やしたい、という方は、お金のプロFP(ファイナンシャルプランナー)に相談してみるのもよいでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。