夫婦の平均生活費は28万円!お金を増やして将来に備える生活費管理方法

夫婦2人の最適な生活費はいくらなんでしょうか?

平均は28.7万円ですが、働き方や地域で差が出ます。しっかり管理することで将来に備えましょう。

この記事で分かること!

- 夫婦の平均の生活費

- 夫婦の平均のお金の出入り

- 夫婦の生活費の管理方法

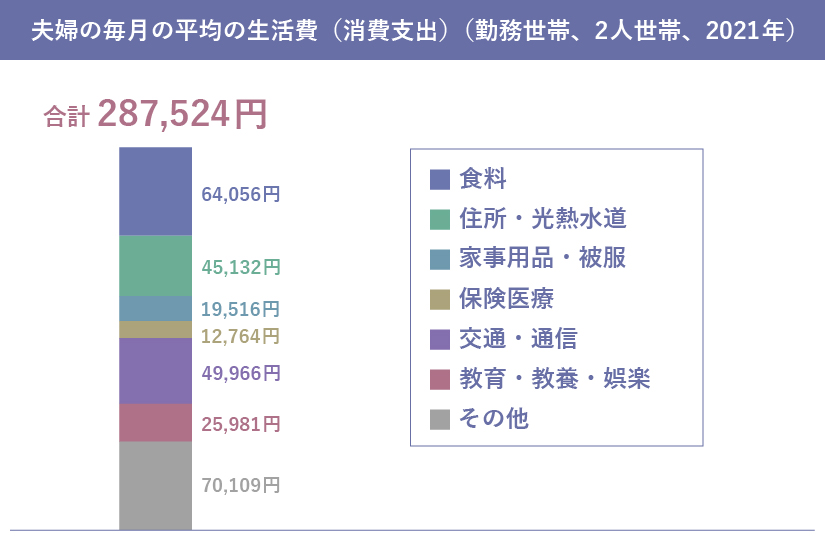

夫婦の毎月の生活費と全体の支払額の平均

夫婦の生活費の平均は毎月28.7万円ですが、全体で毎月120万円の支払いがあります。

細かく見ていきましょう。

夫婦の生活費の平均は毎月28.7万円

2021年の家計調査結果によると、夫婦の生活費(消費支出)の平均は毎月28.7万円です。この内訳は、食料費や交通・通信費、住居・光熱水道費などです。

ご自身の家庭と比べてみましょう!

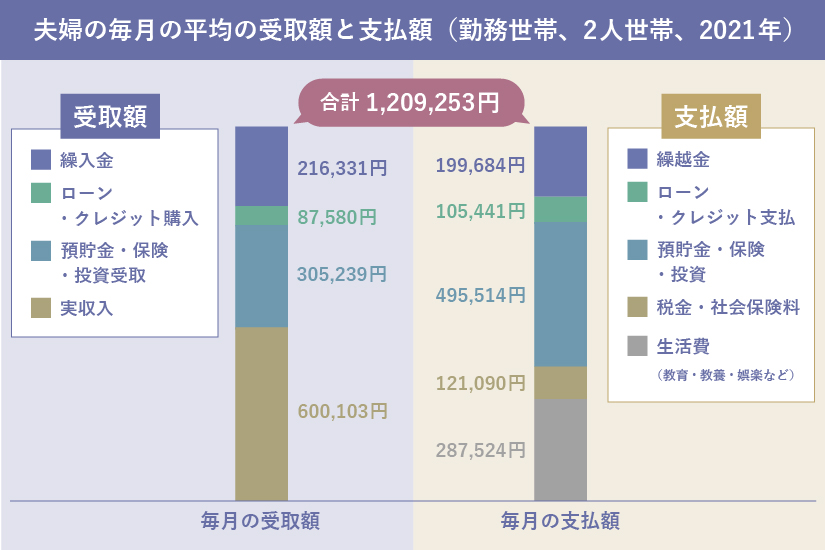

夫婦全体のお金の出入りの平均は毎月120万円

夫婦全体のお金の出入りはどうなっているのでしょうか?

グラフから、毎月120万円程度のお金の出入りがあることがわかります。

生活費は支払いの一部で、1か月の間に様々なお金を受取ったり支払ったりしているからです。

120万円の内訳は以下のとおりです。

受取り面:給与等の実収入、預貯金の取り崩し、クレジットカードで買い物をした時の借り入れなど

支払い面:生活費(消費支出)、税金、貯蓄・投資、ローン返済など

給与の実収入は60万円程度で、生活費は28.7万円ですが、現実には120万円ものお金出入りがあり、それを管理しているということがわかります。

生活費だけではなく、様々なお金の出入りがあるんですね。

上手にお金を増やす生活費管理のポイント

生活費は平均ほどでしたがなかなかお金が貯まらなくて…

生活費管理のポイントはいくつかあるので紹介していきますね。

生活費を減らして貯蓄や投資にお金をまわそう

夫婦の生活費と全体のお金の出入りの関係からわかることは、生活費(消費支出)を減らせば貯蓄に回せるお金が増えるということです。

お金の支払いのうち、貯蓄や投資の他にコントロールできそうなお金は、消費支出とローン・クレジット支払くらいだからです。

実際に、ローン・クレジット支払の中身は、長期の住宅ローンと短期のクレジット払いになります。

長期の住宅ローンの見直しは大がかりですが、短期のクレジット払いは消費支出と同じように管理することが可能です。また税金や社会保険料を減らすこともなかなか難しいと言えるでしょう。

いずれにしても、短期のクレジット払いを含む消費支出を減らすことができれば、その分貯蓄や投資に回すことができます。

夫婦の生活費だけではなく夫婦全体のお金の管理もしましょう

お金の管理というと節約など生活費(消費支出)の管理に目が行きがちですが、夫婦全体のお金の出入りの管理をすることも大切です。

前章でわかったように、夫婦全体のお金の出入りは、生活費の4倍のあるからです。生活費の管理も全体の出入りの管理の一部ですが、他にも以下のようなことが該当します。

- 資金繰り:現金で買って今支払うのか、クレジットカードで買って支払いを先に延ばすのか

- 貯蓄方法:預貯金にするのか投資信託を購入するのか

これらのことをしっかり管理していく方が、生活費の管理を細かく行うよりも、家計全体に与える影響は大きいかもしれません。

夫婦全体のお金の出入りを管理できると、「生活費を細かく節約するよりも、資産運用を検討しお金を増やした方がよい」という考えも生まれますね。

生活費の管理を早く始めて毎月の貯蓄の負担を減らそう

生活費の管理はなるべく早く始めて貯蓄や投資に回しましょう。

早く始めた方が、同じ目標金額の場合、貯める期間が長いほうが毎月の貯蓄額は少なくて済むからです。

例えば、教育資金で1000万円貯める目標があるとします。

子供が0歳から貯め始め、18年間で貯める場合と、

子供が9歳から貯め始め、9年間で貯めた場合を比較してみましょう。

- 18年で貯める場合→→毎月4.7万円

- 9年で貯める場合→→毎月9.3万円

このように、貯蓄できる期間が長ければ長いほど毎月の負担は少なくて済むので楽に貯めることが出来ます。

毎月の貯蓄額の負担が少ない方が家計を圧迫せず続けやすいですよね。

FPオススメ!夫婦の生活費の管理方法2選

この章では、実際に生活費を管理していく方法をご紹介します。

生活費の管理方法は、調べると様々なやり方があります。ここではFPの私がオススメする収支の管理が楽で貯蓄もうまくいきやすい方法を2つ紹介します。

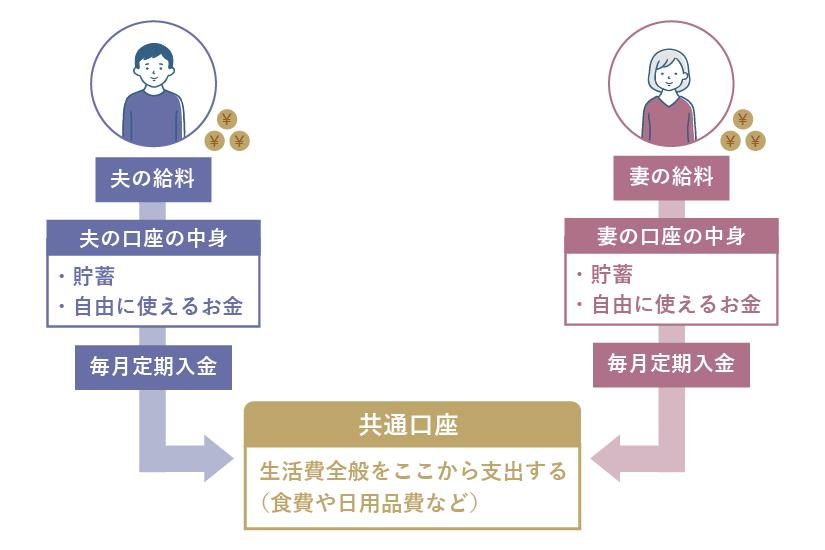

夫婦で共通の生活費の口座と貯蓄の口座を作る

夫婦共通の生活費用の預貯金の口座と貯蓄用の預貯金の口座を作ります。

これで、夫婦の生活費がまとまるので把握しやすくなりますし、貯蓄や投資に回すお金も明確になります。

それぞれ毎月決まった金額を2つの口座に入れて管理していきます。家賃や光熱費、食費など生活費は、基本的に全ての支出はこの生活費用の口座でやりくりします。

転退職など収入面に変化があったり、大きな支出の変化に応じて、都度見直しをしましょう。

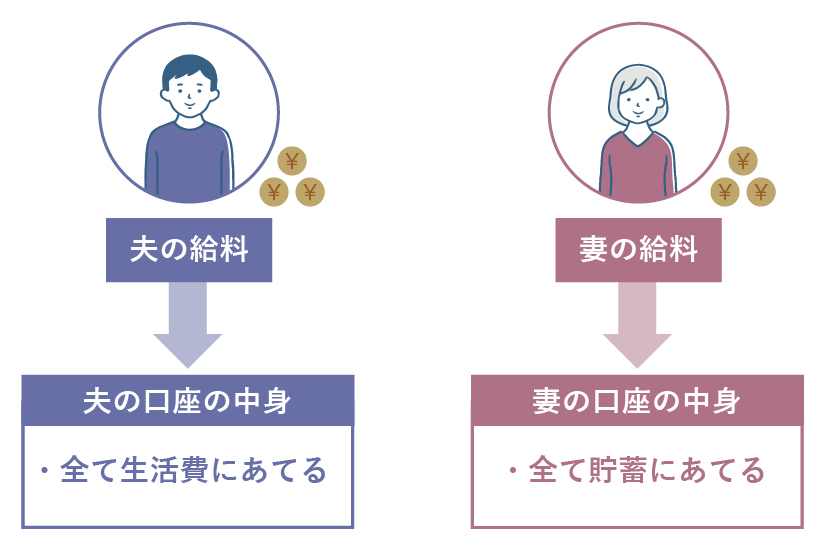

夫の収入で生活、妻の収入は全て貯蓄する

夫婦の収入を、生活費担当と貯蓄担当に分ける方法です。

夫の収入は生活費(家賃、光熱費、食費など)に全てあて、妻の収入は丸々貯蓄します。もちろん、夫婦の役割は逆でも大丈夫です。

生活費の管理は、一つの口座にまとまっているので管理は簡単です。貯蓄額も明確になります。特に夫(あるいは妻)が生活費の管理に消極的な場合にはこの方法が有効です。

また、レジャー費用など高額な出費は妻が負担するなどして不平等感をなくしていく工夫をしてみるのもおすすめです。

もちろん、妻側も、貯蓄用に別の口座を用意するなどして自分のお小遣い等と混同しないように気を付けましょう。

生活費を担当する夫は、お金が入った端からほぼ消えていくのでモチベーションをどう維持するかがポイントです。

貯蓄は「先取り貯蓄」を取り入れよう!

毎月貯蓄できる金額がわかったら、必ず「先取り貯蓄」の仕組みを取り入れましょう。

先取り貯蓄とは、収入から先に貯蓄分を引いて、残った金額でやりくりするという方法です。

この仕組みを取り入れることで「ついつい使い過ぎてしまって貯蓄が出来ない」ということを防ぎ、毎月決まった金額を確実に貯めていくことが出来ますよ。

まとめ

生活費をはじめ、夫婦のお金の出入りは意外と多いことに気づきます。

うまく管理していくことで、貯蓄や投資にお金が回り将来の楽しみや安心につながります。

管理方法は、夫婦の働き方やライフスタイルによってそれぞれですが、自分たちに一番良い方法を見つけていきましょう。

「自分たちに合った方法を知りたい」

「実践してみてもなかなかうまくいかない」

こんな方は是非、家計管理のプロであるファイナンシャルプランナーにご相談ください!解決のヒントになるようなアドバイスが得られるかもしれませんよ。

FP に無料相談しませんか?

お金の話だからしっかり

理解をして進めたい

![]()

調べていたら

他の悩みも出てきた

![]()

本当にこの方法で

いいのかな?

![]()

そのお金の不安、無料でFPに相談できます!

![]()

全国どこでも相談OK

![]()

最短即日対応可能

![]()

オンライン相談可能

![]()

何度でも無料相談

お金の

貯め方

保険の

見直し

住宅

ローン

NISA・

iDeCo