ライフプラン相談はFPへ!理想の未来をつくるための具体的相談方法

みなさんはライフプランシミュレーションをしたことがありますか?

ライフプランシミュレーションは、これからのお金の流れを”見える化”することで、将来の漠然とした不安を解消できます。

今は無料のライフプラン作成ツールがインターネット上にもたくさんありますし、保険会社や不動産会社のキャンペーンやイベントで無料でライフプラン診断をしてくれる機会も多いです。

ですが、ライフプランの相談はファイナンシャルプランナー(以下、FP)にすることをオススメします。

なぜならFPは、さまざまなお金のことを1つ1つ切り離して考えるのではなく、多角的な視点で捉えアドバイスすることができるからです。

この記事では、FPにライフプランの相談をするメリットや、どんなFPに相談すべきかを解説していきます。

後半では(独立系)ファイナンシャルプランナーである私が実際に受けた相談事例や、相談前の準備も載せていますので、是非最後まで読んでみてください。

| ■ファイナンシャルプランナーとは 相談者の生活状況や価値観を聞き、家族構成、収入、資産、負債、保険などの情報から現状を分析し、その上で今の問題点、将来起こる問題点を総合的な視点で判断して、資産運用やライフプランの最適な提案をしてくれる「お金のプロ」と呼ばれる存在。 |

ライフプランニングの重要性

昨今、ライフプランをたてること(ライフプランニング)が以前にも増して重要視され始めてきています。

それは、社会情勢の変化により「自分の身は自分で守る時代」になったことが一番の理由でしょう。

以前の日本は、終身雇用が保証され賃金も右肩上がり、退職金制度や公的年金制度も不安のない「国や会社が全て面倒を見てくれる時代」でした。

ですから、会社や公的年金だけに依存するライフプランでも人並みの生活を送ることが出来たのです。

しかし、現在の日本は少子高齢化も進み、国や会社任せのライフプランでは対応しきれなくなってきています。

つまり、一人ひとりが自分の思い描く通りの充実した人生を送るためには、しっかりとしたライフプランを作り、安心して暮らしていけるよう考えていくことが重要になっているのです。

ライフプランの相談はファイナンシャルプランナーへ

ライフプランの相談はFPにすることをオススメします。

理由は2つあります。

②問題点への対応策をアドバイスしてくれる

しかし、具体的にどこがどのように問題があるのかわかりにくかったり、問題点の説明がないものもあります。

ですが、FPはライフプランニングのプロですから、総合的な視点から問題点を探し、その問題への対応策までアドバイスすることが出来ます。

ただしFPであれば誰でも良いわけではありません。

3章では、どんなFPにライフプランの相談をするのがオススメかを解説します

どんなFPでもいいわけじゃない!“独立系FP”に相談しよう

FPにライフプランの相談をするときは「独立系FP」を選びましょう。

FPと一口にいっても大きく分けると「独立系」と「企業系」に分かれます。

銀行や保険会社、証券会社などの金融機関や企業に勤めているFPを「企業系FP」

どこの企業にも属しておらず独立したFPを「独立系FP」と呼びます。

様々な視点や方法で、問題解決のアドバイスをしてくれるのが独立系FP

どの金融機関に所属するFPに相談するかで、問題を把握する視点や解決策のアドバイスに違いが出てきます。

独立系FPと企業系FPの違いをまとめると以下のようになります。

| 独立系FP |

| ・金融系の企業に属しておらず、独立している。・複数の会社の商品を扱える。・常にお客様の立場に立った提案ができる |

| 企業系FP |

| ・銀行や保険会社などの企業(金融機関)に属している(勤めている)。・所属している企業の商品しか扱えない。・企業に属しているのでノルマがある。 |

例えば、保険会社に勤めるFPであれば「生命保険」を使った問題解決のアドバイスになり、さらにその会社の商品でしかアドバイスが出来ません。

不動産メーカーに勤めるFPであれば、住宅ローンを組んでも家計が回るかどうかは診断できても、家計が回らなかったときの対応策は「住宅ローンの借入額を下げる」か「節約する」というアドバイスになることが多いです。

つまり、所属する金融機関よりのアドバイスになってしまいます。

独立系FPの方が、様々な商品(投資信託・保険・株・など)を取り扱えるため、解決のアドバイスも選択肢の幅が広くなります。ですから、本当に自分にあった解決策の方法を提案してもらえるでしょう。

独立系FPは中長期的に対応が可能

人生は何が起きるかわかりません。

初めてのライフプラン相談時のまま一生を終える方は少ないはずです。

そのため、ライフプランに変化が起こったタイミングで1度作ったライフプランを再度見直すことが大切です。

しかし、銀行や証券会社などの金融機関は転勤や異動があるため、同じ担当者に最後まで相談することが難しいです。

担当者が変わるたびに、自分の考え方や家族構成等々を1から説明するのは手間もかかります。

FP事務所は基本的に転勤や異動はありません。

ですから、中長期的に対応することが可能ですので、ライフプランの相談に適してるといえるでしょう。

初めての資産運用は「独立系FP」に相談しよう!良いFP4つの条件

実は、相談相手にふさわしい独立系FP事務所を探すのはとても難しい!

インターネット検索で、3-1でお伝えしたような独立系FP事務所を探し出すのは実はとても難しいです。

なぜなら、

①独立系FP事務所といいながら「保険代理店」である事務所

②実行サポートのない独立系FP事務所(※)

が圧倒的に多く、それをわかりやすくHPに記載している事務所がほぼありません。ですので、探すのが困難なのです。

| (※)実行サポートのない独立系FP事務所は、新商品の動向や、毎月のように変更がある個別の商品の詳細や変更点について詳しくない可能性があるため、具体的な問題解決のアドバイスがしにくいという面があります。ですので、ライフプランの相談には適さないでしょう。詳しくは、こちらの記事をお読みください。 |

つまり、独立系FP事務所といっても全てが3-1でお伝えしたような、様々な商品(投資信託・保険・株・など)を取り扱え、本当に自分にあった解決策の方法を提案できる事務所ではないので注意してください。

独立系FP事務所を探すコツ

②のような事務所は相談料が有料なのでわかりやすいですが、①のような”隠れ保険代理店”かどうかを皆さんがHPから判断するためにはコツが必要です。

例えば、生命保険が販売できるFP事務所は、取り扱える生命保険会社名HP上に記載しなければいけません。

投資信託が販売できるFP事務所は同様に、取り扱える証券会社名をHP上に記載する必要があります。

ですので、取り扱い保険会社名しか記載していない独立系FP事務所は”隠れ保険代理店”である可能性が非常に高いです。

私も実際に検索してみましたが、これらを記載しているページがどこにあるかわからない事務所が非常に多かったです。

(HPの最下部にある「会社概要」ページのさらに最下部の「勧誘方針」の中に小さく保険会社名が記載されていたり・・)

取り扱い金融機関の記載がわかりにくい事務所は注意した方が良いかもしれません。

ちなみに、わたしの所属している(有)ライフドアーズは、様々な商品(投資信託・保険・株・など)を取り扱える独立系のFP事務所です。

本当にお客様一人一人に合った解決策を提案できることを証明するために、HPのトップページにしっかりと記載しています。

↓投資信託の取り扱いがあることを記載しています。

↓様々な保険の取り扱いがあることを記載しています。(2021年10月現在)

「保険」に偏ったアドバイスしかしてもらえない独立系FP事務所に行っても、満足のいく相談・解決策にならない可能性が高いです。

ですので、私がお伝えした目線で独立系FP事務所を探してみてください。

ライフプランの相談は有料と無料のどちらがいいですか? 無料相談で問題ありません。 詳しくは以下の記事に記載していますのでぜひどうぞ! |

こんな方はすぐ相談へ!~ライフプランの相談をすべきタイミング~

FPである私が思うライフプランを作るタイミングは、「今」もしくは「できるだけ早めに」です。

「まだ将来のことは何も決まっていないのに相談する意味なんてあるの?」

「ライフイベント(※)が訪れた時に考えれば良いのでは?」

多くの相談を受けていると、このように仰る方は多いです。

| (※)ライフイベントとは 結婚や出産、住宅購入、転職、定年退職などの人生に訪れるイベントのこと |

ですが、本来のライフプランの目的は、どのようなイベントが発生し、いくら準備する必要があるかを知り、そのための手段を検討することです。

つまり、早い段階で行えば行うほど、それだけ多くの対策が検討できるのです。

ですから、

「何を相談していいかわからない」

「何となく不安」

「将来についてまだ何も決めていない」

こんな方こそ、FPに相談にすることをオススメします!

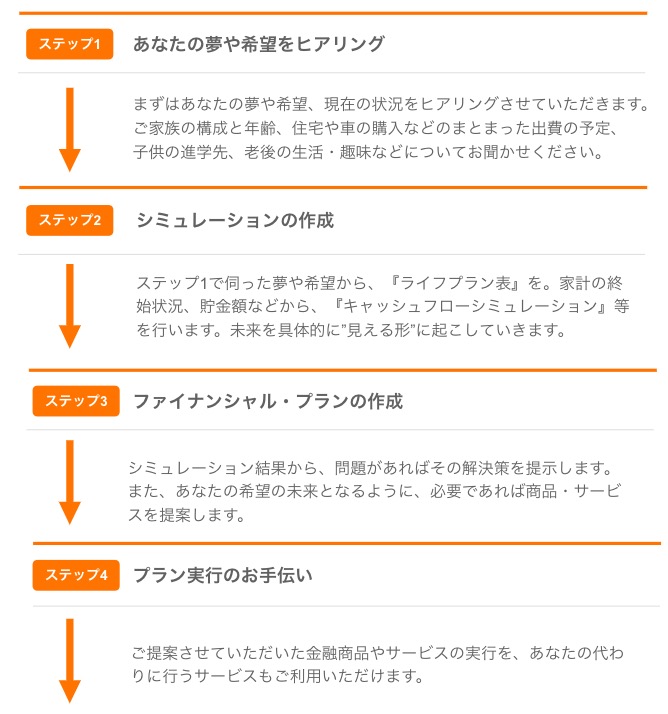

FPが行うライフプラン相談の流れ

それぞれの独立系FP事務所によって多少の違いはあるかと思いますが、実際に、私たちのFP事務所が行っているライフプランの相談の流れをご紹介します。

ご相談からプラン実行まで一気通貫で行わせていただきます。

ライフプラン相談前に準備するべきこと

ライフプランの相談で重要なことは、相談するFPに自分自身の現状を十分に把握してもらうことです。

そのために、現在の家計の収支や預貯金の残高、さらに退職金などの将来入ってくる予定のお金もわかると良いでしょう。

また、ローンや借金がある場合はその残高も把握する必要があります。

| *ライフプランの相談前の準備リスト* | |

| 現在の収支についての情報 | |

| □ | 家計簿 |

| □ | 保険証券 |

| 現在の資産についての情報 | |

| □ | 預貯金の残高 |

| □ | 投資信託や株の資産残高の情報 |

| 現在の負債についての情報 | |

| □ | 住宅ローンやカードローンの状況 |

| □ | 奨学金の情報 |

| 将来の収支についての情報 | |

| □ | 年金定期便の情報 |

| 将来の資産についての情報 | |

| □ | 退職金の有無、金額 |

| □ | 生命保険の満期金の情報 |

全てを用意しなくてもライフプランの相談は可能です。

ですが、より精度の高いシミュレーションを作成して対応策を考えてもらうためには情報は多ければ多いほど良いでしょう。

ライフプラン相談事例

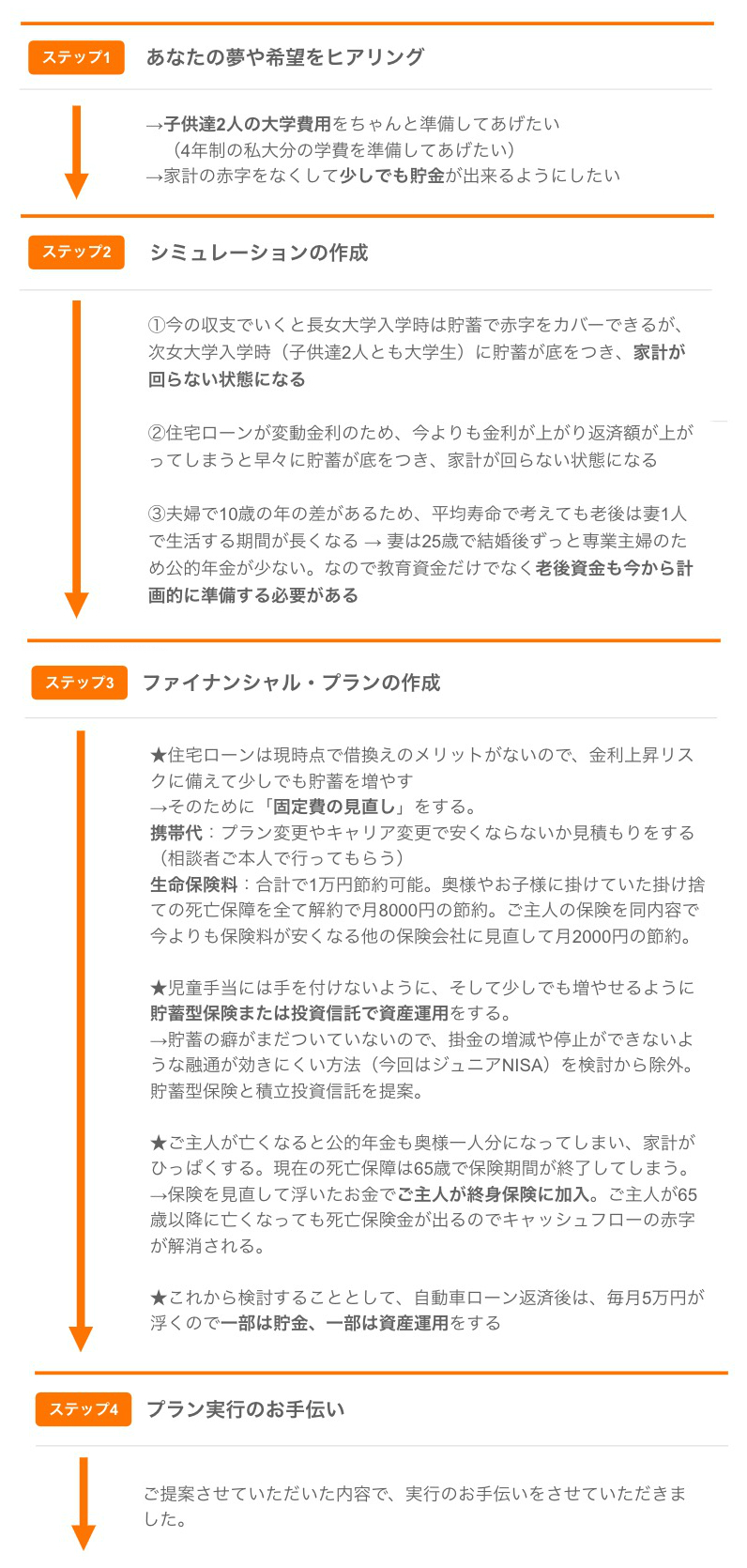

FPとして実際に私が受けたライフプランの相談事例をご紹介します。

お客様の状況を詳しくヒアリングし、ライフプランを作成。様々な角度からの改善と提案を、細かく行っていることがお分かりいただけるかと思います。

相談内容

| 長女が今年から幼稚園に通い始めたのだが、周りのお友達の話を聞くと既に習い事を始めているそうだ。うちは、ローンで毎月は赤字、ボーナスでなんとかやりくりしていてボーナスの余った分だけ貯金している。 子供達の児童手当も一部生活費に回してしまう月もあるくらいで正直、習い事の余裕はないが、子供達のやりたいことはやらせてあげたいと思っている。 習い事だけでなく、これからさらにお金がかかるだろうし大学費用もちゃんと2人分用意してあげたい。今のままでは絶対貯金できないのは明白だし、もう自分ではどうしたらいいかわからないのでプロに相談したかった。 |

【実際の相談の流れ】

その他の相談事例は以下の記事に詳しく記載しております!

【FP監修】個別相談事例3選!相談の流れと準備、良いFPの条件とは

まとめ

いかがでしたか?

ライフプランシミュレーションは1度作成するだけでは意味がありません。

どこに問題があるのか、その問題に対応するにはどんな方法があり、どの方法が自分にあっているのかを知り、実行する。

そして、ライフプランに変化があったときは再度見直しをする。このサイクルを繰り返すことが大切です。

これを全て叶えてくれるのは、「独立系FP」といえるでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。