【FP監修】個別相談事例3選!相談の流れと準備、良いFPの条件とは

「ファイナンシャルプランナーに相談したいな……」

そうは思うものの、初めての方はちょっと不安もありますよね。

ファイナンシャルプランナーにどんなことを相談していいんだろう…

ファイナンシャルプランナーをどうやって探そうか…

相談料は高いの?

などなど、なかなか腰が重い方もいらっしゃるかと思います。

この記事では、年間200件の相談業務、年間100回のマネーセミナ―を行っているファイナンシャルプランナーである私が、普段どのような相談を受けているかの具体例や、提案内容、そして料金のことなどお伝えいたします。

この記事を読んで「あぁ私も当てはまる!相談してみよう!」と思ってもらえたら嬉しいです。

ぜひ、最後まで読んでみてくだい。

実際にあったFPへの相談事例3選

そもそも、ファイナンシャルプランナー(以下FPと表記します)とはなんでしょうか。

FPとは“お金に関する豊富な知識を持っているお金の専門家”です。

家計の見直し、老後の生活設計、投資や保険、住宅に関することまで、専門的なプロの立場から、相談者の状況や考えに合わせて、適切な提案やアドバイスを行います。

では具体的にどのような相談ができるのでしょうか。

今回、実際にあった3組の相談事例をご紹介していきます。

あなたに当てはまりそうなものから読んでいってみてくださいね。

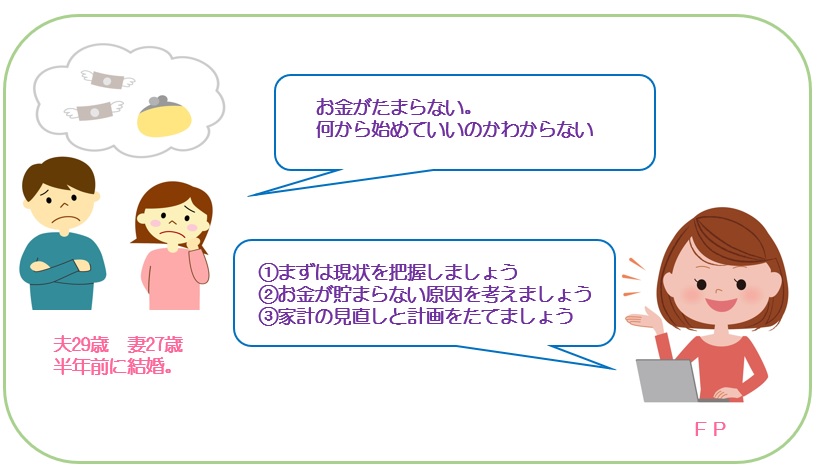

家計の相談〜お金が貯まらない〜

<相談内容>

半年前に結婚。先月挙式をあげ、貯蓄はほぼ使い切りゼロからスタート。

あるだけ使ってしまい全く貯蓄ができない。

親からは『将来のためにちゃんと貯蓄をしなさい』と言われてる。

近い将来、家も買いたいし子供も欲しい。

でも、なにからはじめればいいかさっぱりわからない…。

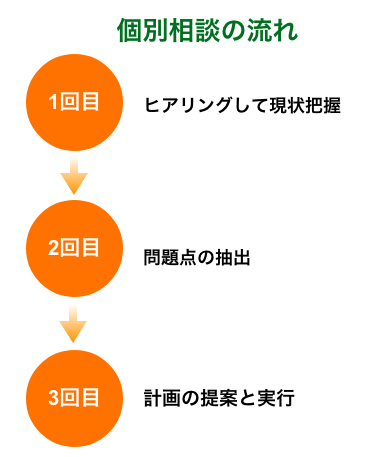

◆1回目の相談<ヒヤリング>

何にいくら支出をしているか尋ねると、全く答えられず。

自動引き落としやクレジット払いなので金額は把握していないとの事。

家賃と光熱費(通信費含む)は夫の収入から

食費と日用品は妻の収入から。

それ以外は2人それぞれが自由に使っているとのこと。

まずはなにから始めればいいですか?

キャッシュフロー表に1か月の収入と支出を書いて、お金の動きを把握しましょう!

◆2回目の相談<問題点の抽出>

キャシュフロー表を書いて持ってきてもらいました。

しかし……。

固定支出(家賃、光熱費など)や流動支出(食費や日用品)は把握できていましたが、それ以外は「こづかい」と書いてこられました。

☞余ったお金を「こづかい」としてすべて考えていて、支出の内訳を把握できていない

☞独身時代と同じように消費している

そこで、「こづかい」の内容を把握してもらうために内訳を書いていただきました。

旦那様は欲しいものはすぐにオンラインショップで購入。

奥様はショッピングが大好き。お店にふらっと寄っては欲しいものをクレジットカードで購入してしまうとのこと。

クレジットカードの明細をみてしっかり把握してもらい、無駄はなかったか考えてもらいました。

改めて考えると”無駄”と感じたものが多かったご様子。

さらに、無駄を省いていくら貯蓄にまわせるか考えてもらうことに。

◆3回目の相談<計画の提案と実行>

お互い「貯蓄としていくらだせるか」を明示してもらいました。

旦那様は6万円、奥様は4万円、貯蓄にまわせることに。

ここで、夫婦合算して目的に向かって運用していくことが大切ということを伝えました。

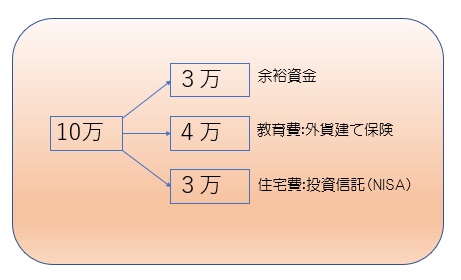

貯蓄にまわせる10万円のうち、目的別に、3つに分割し、運用していくことを提案しました。

1、余裕資金として3万円。

2、将来の子供の大学費用として4万円。

→「外貨建て保険」で運用することを提案

(10年間払い、元本480万円。その10年後(今から20年後)には573万になる試算です。)

※なぜ教育費を外貨建て保険で作るのかは、以下の記事に詳しく書いてあります

3、住宅の費用として毎月3万円をNISAで積立、ボーナスの60万円もNISAに入れ、1年間で96万円を投資していきます。

→この96万円は、5年後に複利7%を目指した運用で134万円に。

→同じように5年間96万円ずつ投資し続けると670万円になる試算です。

この3回の相談で、このご夫婦の問題解決と、不安としていた「教育費」と「住宅費」を貯めていく準備が整いました。

漠然とおかねが貯まらない…このような方はとても多いです。なにからはじめていいのか分からないのです。

この夫婦はおかねを貯めたいという相談でしたが、問題は独身時代の感覚で支出していたところにあります。

無駄なところを洗い出して、話し合ってお互いにお金を出し合うことになりました。

今まで自由にやってきたけれど、これからは目標にむかって夫婦で金を増やそうという考えに変わったようです。

プロに相談することで、自分では気が付かない問題点に気づくことができ、お金に対して前向きになる。

このことは、今後の人生においてとても重要なことだと私は思います。

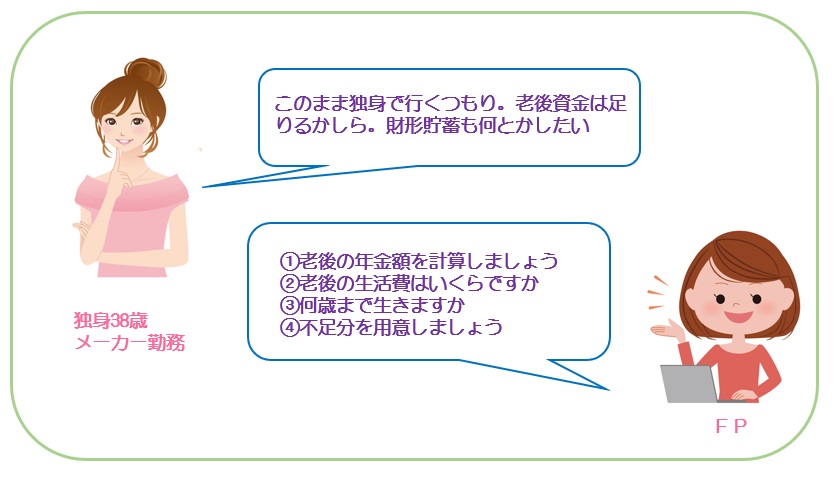

38歳独身女性〜老後が心配〜

<相談内容>

このまま独身のままでいるつもり。

最近、テレビで老後資金は2000万必要と言っていた。

2000万用意すればいの?それで足りるの?足りないの?

どう試算していいかわからない。

会社で財形貯蓄をしているが、このまま続けていったほうがいいのだろうか?

◆1回目の相談<ヒヤリングと問題点の抽出>

今は賃貸で一人暮らしだが、老後は実家に帰るとの事。

財形貯蓄を月3万ずつ。ボーナスを年間50万財形に。

財形で貯まった金額は500万。

貯蓄方法としてはこの財形だけ。

☞財形はあまり増えないとわかってはいるが給与天引きが楽で、いつの間にかお金がたまっていることに安心感をもっていた

☞漠然と老後が心配と思ってはいたが、具体的に何に対してどれくらい足りないか?が分かっていなかった。

◆2回目の相談 <具体的に不足金額をだす>

まずは老後の不足分を算出しました。

①老後のもらえる年金額を早見表から算出

→年金額144万円 月にすると12万円

②老後の生活費は月22万円

③(②―①)で月の不足分は10万円

④何歳まで生きるか →90歳まで

④不足分は?

→10万円×12か月×25年(90歳-65歳)=3000万円

この方は3000万円不足でした。

この日の相談では、具体的に貯めなければいけない金額を把握してもらいました。そして、その目標に向かってどういう計画で貯めていくかを検討することにしました。

◆3回目<計画の提案と実行>

財形貯蓄の3万円やボーナス50万をこのまま65歳まで継続すると…

(A)3万円×12か月×27年=972万円

(B)ボーナス50万円×27年=1350万円

(C)財形で貯めた500万円

(A)+(B)+(C)=2822万円

元本だけで2822万。ほぼ3000万に近い数字となりました。

しかし、もらえる年金額はあくまでも現時点での年金額。

この女性が65歳になる27年後は満額年金がもらえるとは限りません。

インフレもあります。財形だけでは増えもしません。

そこで、運用して増やしていくことで、将来安心できる金額を目指すプランを提案しました。

ーもらえる年金額を7割減で考えてー

①老後のもらえる年金額を7割減で算出

→年金額100.8万円 月にすると8.4万円

②老後の生活費は月22万円

③(②―①)で月の不足分は13.6万円

④何歳まで生きるか →90歳まで

④不足分は?

→13.6万円×12か月×25年(90歳-65歳)=4080万円

大変です。4080万を用意しなくてはなりません。

<提案>

(A)毎月3万円は「外貨建て個人年金保険」で増やす

3万円×12か月×27年(65歳まで)=元本 972万 ですが

972万 → 約1283万に

(積立利率2.65%で推移した場合)

(B)ボーナス50万は投資信託で増やす

50万×27年= 元本 1350万 ですが

1350万 → 2080万に

(5%の利回りで運用した場合)

(C)500万は「外貨建一時払終身保険」で増やす

500万を一時払い、27年後は

500万 → 約850万に

(積立利率1.95%で推移した場合)

(A)+(B)+(C)=4213万円

不足分をカバーすることがますね。

※あくまでもシミュレーションです

お金は3つに分散して運用することでリスクを分散させ、将来にわたって安定して増やしていけるように設計しました。

老後資金は◯◯万円足りない!とテレビや本などで騒がれる昨今ですが、数字ばかりが独り歩きしているようです。

老後資金は収入や生活水準で人それぞれ。その人自身の老後のシミュレーションをすることが必要です。

一人ではなかなか難しいシミュレーションも、FPに相談すればこのように、いくら必要か試算してくれます。

そして、どうしたらいいのか、その人の考え方に合わせてプランニングもしてくれます。

(これが保険ショップに相談に行ったら保険しか案内してくれませんし、銀行や証券会社に相談したら、投資の話しかしてもらえません…。)

その点FPであれば総合的に判断して(あるいは投資信託と保険を組み合わせるなど)リスク分散の提案もしてくれるでしょう。

老後資金の相談はFPがおススメです

※

また、この方は財形は増えないとわかっていながらなかなか行動に移せませんでした。FPは実行までお手伝いできますので、背中を力強く押してあげることもできますね。

住宅ローンの相談〜本当にこの家買っていいの?〜

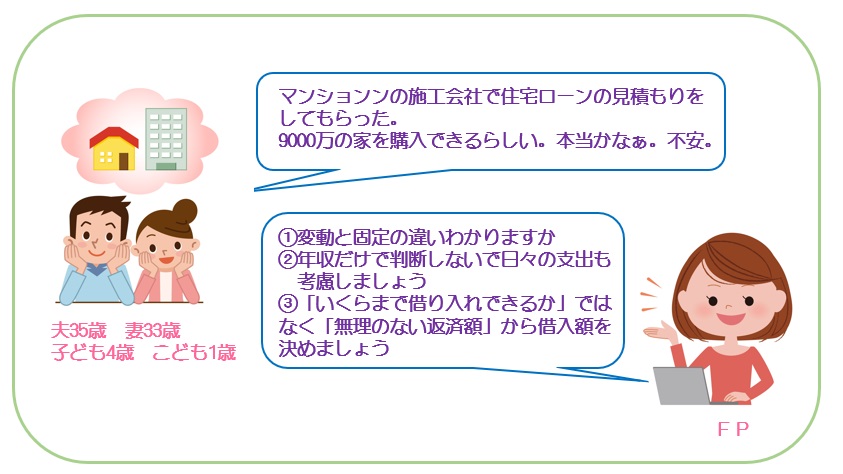

<相談内容>

マンションの施工会社で住宅ローンの見積もりを出してもらったら、9000万円まで購入可能と言われた。

本当に9000万円も借り入れできるのだろうか?

妻は今は働いているが専業主婦になるかもしれないので自分一人の収入だけで考えたい。

それでも9000万大丈夫と施工会社は言うけれど。

とても不安。

◆1回目<ヒヤリングと問題点の抽出>

施工会社の見積もりを見せてもらいました。

変動金利0.5%の見積もりで作成されていました。

ご夫婦2人とも、変動と固定の違いは、なんとなく知っていますが、それ以上の事はわからないとおっしゃてました。住宅ローンを組むうえで、変動か固定かは一番考えなくてはならないところです。

☞変動と固定の違いやメリット・デメリットの説明をしないままローンシミュレーションを作成した施工会社に問 題あり

☞返済額がギリギリの場合、変動は将来金利が上がれば、ローンが払えなくなり家を売ることになりかねない

☞本人たちにも少しは勉強をしてもらうことが必要

まずはこのご夫婦に、「変動と固定の違い」それぞれの「メリット・デメリット」を丁寧に説明し、理解していただきました。

◆2回目<現実的な借入可能額の試算>

①収入と支出を把握

②月の返済額はいくらまで払えるか試算(ご主人の収入だけで算出)

③毎月の返済額を元に、借入額のシミュレーション

④諸費用はローンに組み入れるか、別途用意があるか確認

これらを計算し、無理の無い借入可能額の算出に取りかかりました。

◆3回目<計画をたてて実行する>

シミュレーションを行いました。

・毎月返済額は現在の家賃と同じ14万円

・ボーナス返済額は30万円

・金利は35年固定で計算

借入可能額=6400万

親からの援助が600万円あり、結果、7000万円の住宅が購入可能に。

諸経費の約100万円は預貯金から出すことに。

さらには教育の考え方をきいて、教育費も算出、そして、退職金の有無も確認。

この住宅ローン返済でやっていけるか、ライフプラン表も作成しました。

全て確認し、この金額で住宅を購入した後の老後も希望通りの生活をしていけることがわかりました。

住宅ローンは長期に渡るものですがら短期的な金利の低さで考えてはだめなんですね。

また、住宅ローンシミュレーションだけでなく、ライフプランも視野に入れて考えていかなくてはなりません。

(施工会社や不動産業者では将来の事まで考えてくれないことがほとんどです。高い金額の物件を買ってもらいたいから、金利の低い変動で見積もりを出します。私はこのパターンを何件もみてきました。)

FPは高い物件を買ってほしいのではなく、その人が無理なく幸せに暮らせるようにプランニングをします。

無茶な物件を購入しようとしている人には、〇〇万円までしか買えませんよ。と、アドバイスすることもあります。

住宅を購入するときは、盛り上がっていて冷静な判断ができなくなることもありますから、中立公正なFPに相談するのが良いでしょう。

FPに相談するための準備

いかがでしたか。FPがどのようなことをしているかわかりましたでしょうか。

ここまでの事例はほんの一部です。

ここからは、FPを見つけるところから、相談が完了するまでの流れ、そして、準備すべきものについて、詳しくお伝えしていきます。

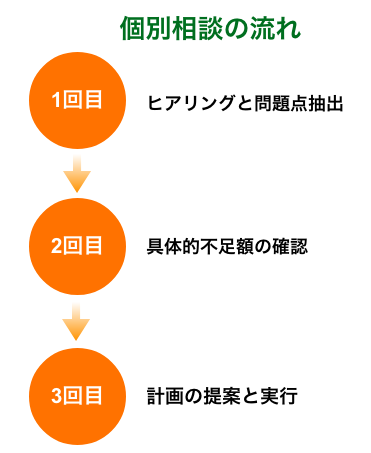

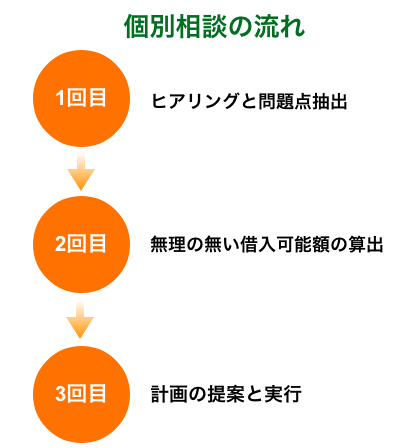

FP相談の流れ

<相談までの流れ>

①FPを探す

ホームぺージなどで探すのが一番手っ取り早いです。

自分の知りたい内容をキーワードで検索しても、FP事務所が見つかる場合もあります。

例:「貯金 相談」、「老後 相談」など

②予約を入れる

電話やメールにて予約を入れましょう。その際に、どんな事を相談したいか具体的に伝えてください。こうすることで、実際に会っての相談がスムーズに進む場合が多いです。

③もっていく資料の準備や聞きたいことをまとめておく

不安なこと、疑問なことは全て解決できるように事前に準備しておきましょう。

④第一回目 個別相談(ヒアリング)

相談したいことや、不安に思っていること、お金や将来に対する現状を隠さずにお話ください。

その際、自分が何を考えていて、将来どうしたいかも具体的に伝えてください。

FPは、どんな相談や悩みにも向き合います。

⑤第2回目 個別相談(問題解決と提案)

抱えている問題の解決に向かい、様々な角度から提案していきます。

不明な点が無くなるよう、分からないことがあったら、なんでも質問してくださいね。

⑥第3回目 プランの実行(決断)

FPの提出したプランに納得と同意をいただけた場合、強い意思を持って実行していく事を決意ください。

事前に準備していくもの

FPは個別相談時に様々な質問をして問題解決の糸口を探っていきます。

何も準備をしないでいくと、FPから質問があった時に答えられません。

現状が正確に把握できないと、アドバイスやプランニングは漠然としたものにしかならず、具体的なプランを練ることができなくなってしまいます。

ぜひ、給与明細や家計簿などを用意して、現状を話せるようにご準備ください。

お持ちいただきたい書類等は以下になります。

全部で無くても、あるものだけで構いませんので、出来る限りお持ちください。

■給与明細など

月間手取収入や支出は書き留めていった方がいいです。FP相談では必須です。スマホの家計簿アプリでも構いません

■預貯金などの金額

現在、預貯金はいくらあるか。把握しておきましょう。

■保険証券

・保険の見直しなら、現在契約している保険の内容のわかるものを持参します。

・新たに保険に加入したければ、何を相談したいのか。まとめていきましょう。

■住宅ローン返済表

住宅ローンの借り換えなら返済予定表を持参します。現在の金利も必要ですので確認しておいてください。

■年金定期便や会社の確定拠出年金のわかるもの

老後の相談なら年金定期便や、会社でやっている確定拠出年金の通知などをお持ちください。

■投資信託の成績など

投資信託や運用をしているのであれば、現在の成績などわかるものをご用意ください。

相談時に気をつけてほしい2つのこと

FP相談の流れや事前に準備するものがわかったところで、相談時に気をつけていただきたいことをお伝えいたします。

FP事務所には 相談料が有料と無料がある

有料だからとても良いとは限りません。無料でももちろん親身になって相談を承ります。

では、有料と無料の特徴を説明しましょう。

<相談無料のFP事務所>

何回、相談をうけても無料というところがあります。

なぜ無料でできるかというと、保険や投資信託などを契約すると、各金融機関から手数料が入る仕組みになっているからです。

ですので、相談者へ手数料の上乗せはありません。(IFA手数料が別途かかる場合もあります)

だからといって、しつこく勧誘されることもありません。

始めてFPに相談する場合などは、無料のところに相談してみてはいかがでしょうか。

<相談時に有料のFP事務所>

有料のところは…

・初回だけ無料で2回目から有料

・最初から有料

など、料金体系にばらつきがありますので、依頼される場合はトータルでいくらになるのか、の確認が必須です。

しかし、ここで一番お伝えしたいことは、”有料無料で相談内容や提案内容が変わる訳ではない”ということです。

高いからと言って、優れたFPと出会う事ができて素晴らしい相談内容になるわけではありません。

(どういうビジネスを行って会社を運営しているか、だけの違いとなります。)

※FP事務所の相談料に関しては以下の記事に詳しく載っています

FPとの相性も重要

FPへの相談は、担当となるFPとの相性が特に重要となります。

じっくり話をきいてほしいのに、FPが話を聞かず、自分の考えだけを押し付けられるということもあるかもしれません。

あるいは、具体的数値や理論で解決してほしい人が、一般論で具体的でないアドバイスをされても嫌ですね。

これは残念ながら会ってみないとわかりません。

ですが、ひとつの解決策として、FP事務所主催のセミナーに参加することをお勧めいたします。

講師の性別や、話し方や雰囲気などが分かるかと思います。

この方は信頼できそう!話が分かりやすい!など、最初は直感で決めても構いません。相性が良くなかったら、違うFPを探せばいいだけですから。

(注:講師と担当するFPが一致しない場合もありますので、個別相談が誰になるかは予約時に確認しておきましょう。また、気に入った講師の方にお願いしたい時は遠慮せずに指名ください。)

よいファイナンシャルプランナー5つの条件

よいFPにはいくつか条件があります。ぜひ、この条件をクリアできる、よいFP探しの参考にしてみてください。

1、 どれだけ自分に時間を割いてくれるのか

2、 きちんと問題を把握して指摘してくれるか

3、親身になってくれるか、こちらの立場に立ったアドバイスか

4、ライフプランや提案書がアウトプットとしてある場合は、その内容や説明の丁寧さ

5、相談者が求めれば、きちんとプランの実現とフォローアップで支援してくれる

これらもあくまで人それぞれですが、基本的な部分として、あなたのためを思って、当然のことをきちんとやってくれる人かを見極めたいものです。

まとめ

いかがでしたでしょうか。

現役FPが相談事例やFPの選び方など解説してきました。

有料と無料とありますが、有料で相談したのに、あんまりよくなかった場合、損をした気分になりませんか?

相性の合う合わないは必ずありますから、まずは無料のFPに気軽に相談してみてはいかがでしょう。

ずっと付き合いのできる、なにかあればすぐに相談に乗ってくれるよいFPにめぐり合えることを願っています。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。