インデックスファンドの利回りを種類別に一覧表でチェック!FP徹底解説

インデックスファンドは、指数に連動するので投資初心者にはわかりやすいのが特徴です。

NISAを開設したけど、「インデックスファンド」ってよく聞くし……買ってみようかな?

インデックスファンドって、利回りどれくらい??

こんな疑問を持っている方はぜひこの記事を最後まで読んでみてください。

インデックファンドの利回り気になりますよね。マイナスにはならないのか。はたして儲かるのか。

この記事では、FP(ファイナンシャル・プランナー)である私が、アドバイスもまじえながら…、

・インデックスファンドの種類ごとの利回り

・インデックスファンドのメリット・デメリット

・疑問に思うであろう内容をQ&Aで説明

をお話していきます。

最後にはアクティブファンドの利回りも解説しています。

(アクティブファンドもぜひ検討に入れてほしい!)

ファンドを買う上で、この記事があなたの役に立つことをお約束します。ぜひ参考にしてみてください。

| ■利回りとは 投資金額に対する収益の割合のこと。年平均利回りとは、特定期間のリターンを運用年数で割って1年あたりのリターンを算出したもの 「年平均利回り(%) 例)100万円投資して、5年後に120万になったら、 |

インデックスファンドの種類ごとの利回り(株式編)

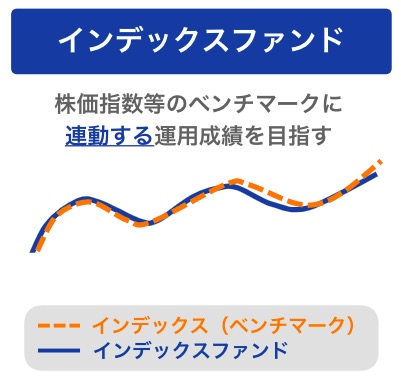

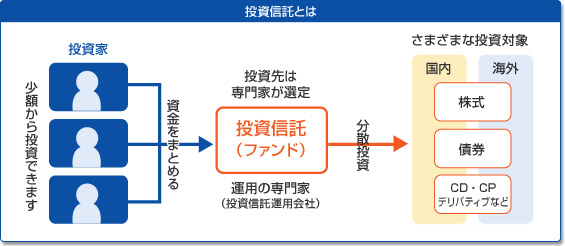

インデックスファンドとは、日本株式なら日経平均株価やTOPIX、世界株式ならMSCIコクサイ・インデックスなどの指数に連動することを目標に運用していくファンド(※)のことです。

| ※ファンド → 投資信託のこと 多くの投資家から集めたお金をひとつの大きな資金としてまとめて、運用の専門家が株式や債券などで運用する。利益を投資家へ還元する。  |

その指数には数種類あり、地域で分かれていたり、株式の銘柄数の違いなどがあります。

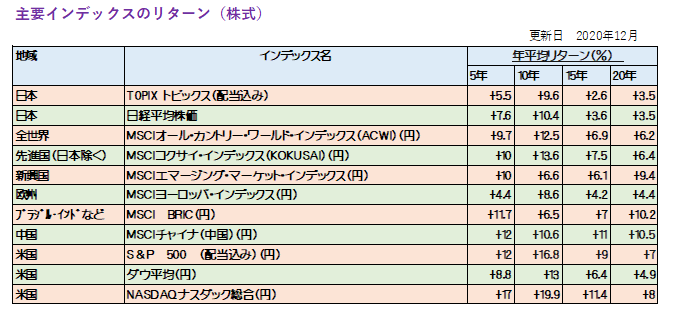

では、どのような指数(インデックス)があるかそして年平均リターンはどうなのか見ていきましょう。

下記の表は主な指数(インデックス)です。わかりやすいように左側に解説も兼ねて「地域」を入れました。

(出典)myINDEX

※リターンには配当金を再投資し続けた場合に得られる収益(ト-タルリターン)と再投資しない場合の収益(プライスリターン)がありこのインデックスについてはトータルリターンで算出

日本であれば、「日経平均株価」や「TOPIXトピックス」などがあります。

「MSCI BRIC」とは、ブラジル・ロシア・インド・中国をさします。

表の見方と内容の説明は次の1-1で案内します。

利回りは5年や10年など長期で判断することが大切

インデックスファンドのリターンの一覧をみたところで、年平均リターンのどこをみたらいいかを説明します。

インデックス(ファンド)のリターンを確認する場合は、「1か月」「6カ月」「1年」をみるのではなく、「5年」「10年」「15年」など長期のリタ―ンをみるようにしてください。

1カ月、6カ月というのは、たまたま良かった・悪かったとなるからです。

5年、10年、20年で見ることにより、いい時も悪い時も含めた平均リターンとなります。

ネット証券などでファンド一覧でリターンの良い順などで検索(ソート)ができますが、6カ月・1年で判断はしないほうがいいです。

勘違いをしていけないのは、年平均リターンとは過去のデータという事です。

未来予想と勘違いしている人もいます。あくまでも過去の実績と理解をしておいてください。

仮に10年のリターンに注目した場合、このリターンというのは、2020年12月から過去10年間においての年平均リターンとなります。

さて、実際、買い付けをする場合ですが、あくまでも過去の実績とはいえ、全く実績がない新しいファンドよりは、過去の実績があった方が「どれくらいリターンが出ていたんだろう」ととても参考になります。

未来を約束されているわけではないけれど、参考になりますからリターンは確認するようにしましょう。

リスク(ブレ幅)も確認することが大切

リターンだけをみるのではなく、「リスク(ブレ幅)」も確認するようにしてください。

リスクとは、ある期間におけるリターンのプラスとマイナスのブレ幅を表します。

注:「リスク」=「危険」という意味ではありません!

数値が大きいほど「リターンが大きくブレやすく」いわゆる「ハイリターン」と言えます。

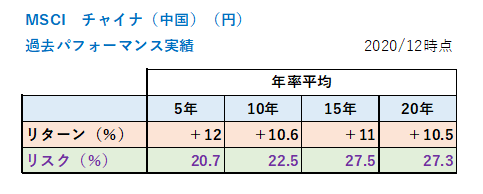

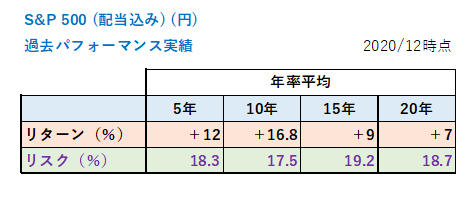

では、「MSCI チャイナ(中国)(円)」と「S&P 500(配当込み)(円)」のリスクをみてみましょう。

リターンは「5年」でみると2つとも同じく+12%ですが、リスクの数値はチャイナのほうが大きいのがわかります。

「15年」「20年」をみてみると、S&P500と比べるとチャイナのほうがよりリスクの数値が大きくなっています。

ブレ幅が大きいということはハイリスク・ハイリターンということです。大きくプラスになることもあれば、大きくマイナスになることもあるという事です。

それに耐えられる人はハイリスクハイリターンを選んでもいいですし、ちょっと耐えられないなという人は、リスクがある程度少ない方を選ぶ方がいいでしょう。あなたの「リスク許容度」を考えて、選択したほうがいいという事です。

リターンだけに注目をするのではなく、リスクも確認することが大切です。

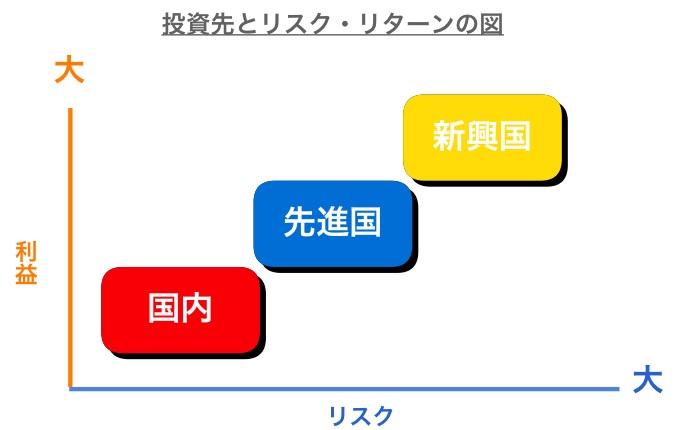

| 以下の図は、投資先のリスクとリターンの関係を横軸にリスク、縦軸にリターンとした図です。 新興国とは、中国・インド・ブラジルなどです。 新興国は、成長力があるものの、先進国と比べると経済的に不安定な状態にあります。  |

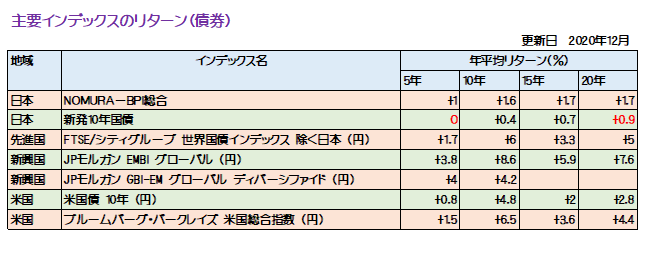

インデックスファンドの種類ごとの利回り(債券編)

『債券』のインデックスの利回りもみていきましょう。

表の上から二番目「新発10年国債」は、国内で新規に発行された債券のことです。

5年でみてみると0%です。債券は金利の影響を大きく受けます。現在は金利が低いので5年平均リターンでは0%なのです。

ここで注目したいのは、「新発10年国債」の20年「年平均リターン」は0.9%です。

実は2000年の金利は3%くらいだったのですが、この年平均リターンとは20年間の平均リターンなので、平均するとわずか0.9%となります。(データ参照:2020年12月)

債券は株式と比べると、日本だけではなく、先進国・米国もリターンは低いことがわかります。

債券は金利で動くからです。金利が低くなるとリターンも低くなります。

インデックスファンドには「株式ファンド」と「債券ファンド」があります。

ここまで見てきたように、積極的にリターンを取りたい人は「株式ファンド」を選んだ方がいいでしょう。

株式はさまざまな要因で値動きが大きく動きます。その値動きでリターンリスクがあります。

債券は金利です。値動きが大きく変動するものではないので、債券は安定と言われます。

少し安定も入れたい人は「債券ファンド」も若干選んでもいいでしょう。

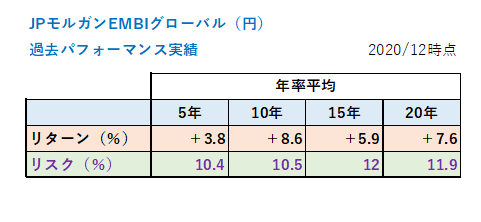

| <新興国の債券の方がリターン&リスクが高い理由> 先進国と比べると、新興国の方がリターンが高い傾向にあります。なぜなら、新興国は経済的に政治的に不安定で、国自体が破綻のリスクがあります。信用が乏しいから金利を高くしてお金を集めたいのです。ですので、リターンも高くリスクも高いのです。 例えば、以下の「JPモルガン EMBI グローバル(円)」は他の債券ファンドと比べて、3.8%と、若干リターンが高いです。  「JPモルガン EMBI グローバル(円)」は新興国の国債や政府保証債が対象です。フィリピンやインドネシア、南アフリカやメキシコなど38か国(2008年11月現在)が対象です。EMBIはエマージング・マーケット・ボンド・インデックスのことで、エマージングとは新興国のこと。 |

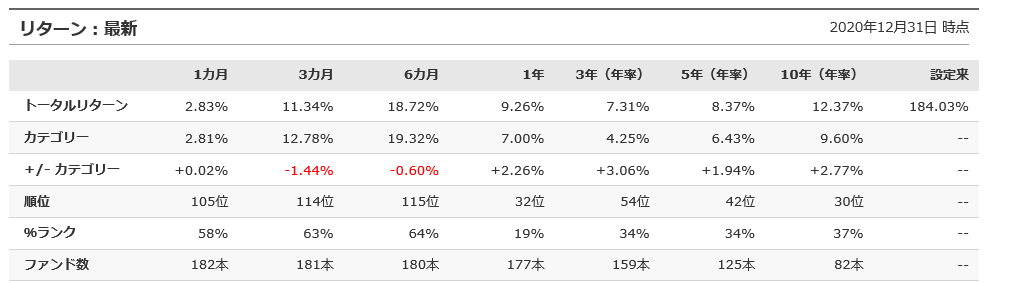

| ■ちょっとした疑問をQ&Aで解説! Q利回り(リターン)はどこで確認ができますか?  ※以下は、モーニングスターより、「MSCIコクサイ・インデックスファンド」のリターン。 Qどんなインデックスファンドを選んだらいいですか? Q例えば同じ日経225の指数なら、ファンド名が違っても全く同じ動きになるの? |

「インデックスファンド」のメリット・デメリット

いままでインデックスファンドを説明してきましたが、インデックスファンドのメリット、デメリットを説明します。

インデックスファンド 2つのメリット

メリットその1 市場に連動しているのでわかりやすい

自分の保有しているインデックスファンドが下がった時、「あぁ、市場が下がってるから自分のファンドも下がっているんだな」と、上げ下げの要因がわかりやすいです

メリットその2 アクティブファンドと比べて信託報酬が安い

インデックスファンドは低いところで0.09%、アクティブファンドの信託報酬(投資信託の運用や管理にかかる費用。保有者が支払う。)はだいたい年2%くらいです。

(なぜインデックスファンドの信託報酬が安いかというと、ファンドマネージャーのような人を介さず機械的に銘柄を買っていくので経費が掛からないからです。)

インデックスファンド 2つのデメリット

市場平均以上は期待ができない

運用成績が指数とほぼ同じになるため、市場平均以上は期待できません。

基本的には特定の銘柄の株価が急騰しても、株式を買い足したり利益を得るために売却したりはしません。

| ちなみにアクティブファンドは、状況に合わせての売り買いを、ファンドマネージャなどの”人”がやっています。(アクティブファンドの詳しい説明は次章でします) |

株価が下がっている時は同様に下がる

市場に連動しているので、株価が急落している場合は同様にさがります。下げている時にインデックスが上がるという事はありません。

| ちなみにアクティブファンドも、株価が下がっている時に同様に下がる場合がありますが、ファンドによって特徴があり、「下げに強い」ファンドもあります。(詳しくは次章で) |

↓

ちまたでは、インデックスファンドを強くお勧めする風潮にありますが、『アクティブファンド』の存在も忘れてはいけません。次で解説していきましょう。

アクティブファンドのメリット・デメリットと利回り

いままでインデックスファンドの利回りを説明してきました。ここでは、『アクティブファンド』を詳しく解説していきます。

“利回り”という点で見れば、『良いアクティブファンド』であれば実は、インデックスファンドよりも大きなリターンを得ることができる場合があります。

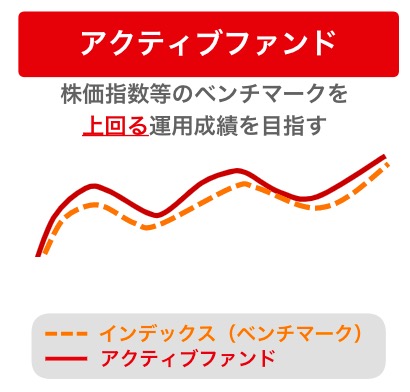

| ■アクティブファンドとは アクティブファンドは、ベンチマーク(指数)を上回る運用成果をめざす投資信託です。 運用方針のもとで、運用担当者(ファンド・マネージャー)が、投資する企業やその投資割合などを決定し運用します。世界情勢や金融市場に関する調査や企業訪問などを通じた銘柄分析などをもとに、相場状況にあわせた銘柄の入れ替えや配分の変更が行われます。  |

アクティブファンドの利回り

アクティブファンドは運用方針など様々で、アクティブファンド全部がいいということでも、全部が悪いという事ではありません。いいファンドもあれば成績が振るわないファンドもあります。

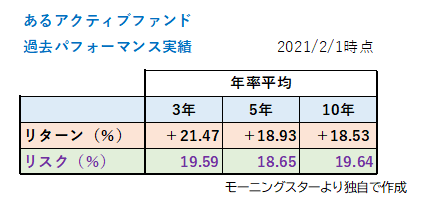

以下はあるアクティブファンドのリターンとリスクです。パフォーマンスがいいアクティブファンドを例に挙げてみました。

このファンドの特徴は、組入銘柄は36銘柄(先進国インデックスなどは2000銘柄ほど組み入れています)で、ファンドマネージャーが厳選した主にテクノロジーやコミュニケーションの業種の銘柄を買っているファンドです。

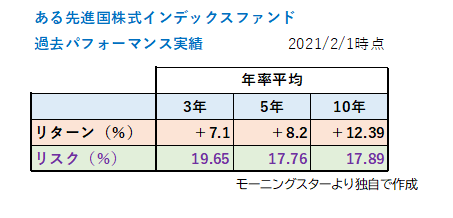

ある「先進国株式インデックスファンド」のリターンとリスクと比較して見てみましょう。

あきらかにアクティブファンドの方がパフォーマンスが良いです。しかもリターンのわりにリスクが抑えられていいます。良いパフォーマンスを出しています。

このように、良いアクティブファンドを見つけることができればインデックスファンドよりもリターンを得ることができます。

※ちなみに、このリターンは信託報酬も加味された数値です。

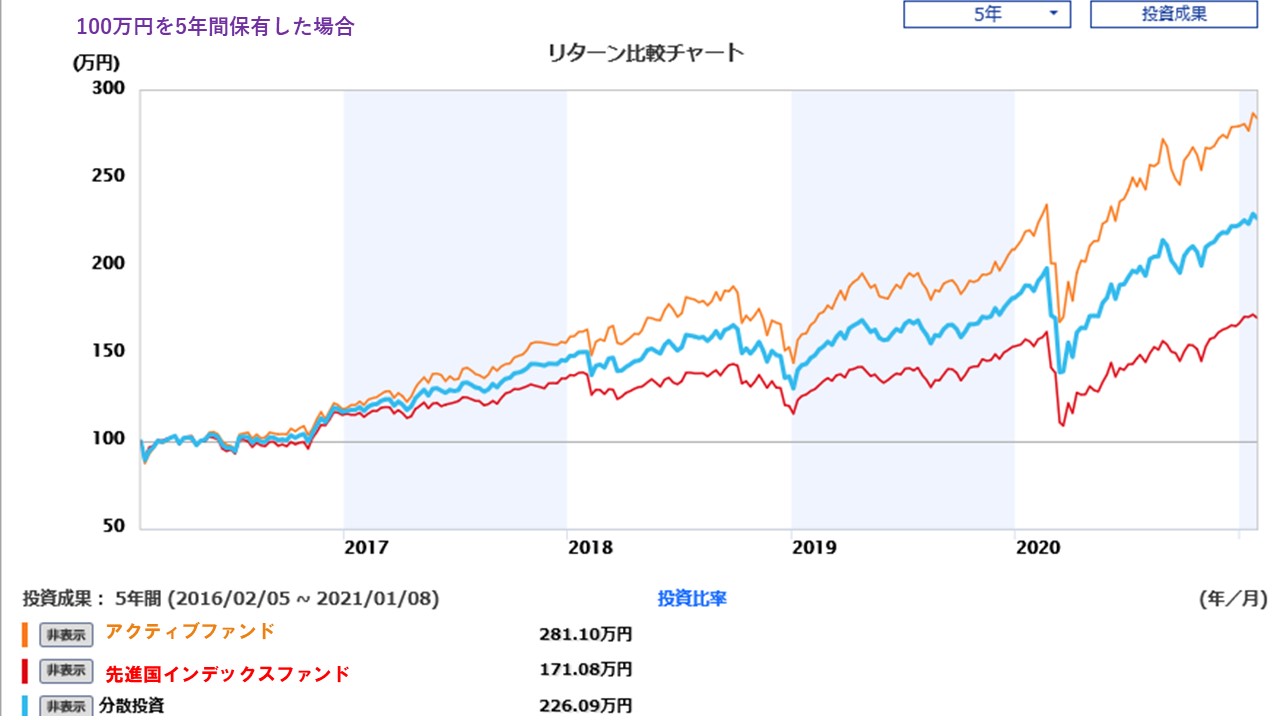

以下はインデックスファンドとアクティブファンドをグラフにしたものです。100万円を5年間運用した場合のリターンです。

5年後の結果は、アクティブファンドは284万円、先進国インデックスファンドは170万円でした。

良いアクティブファンドを見つけられれば、インデックスファンド以上のリターン(かつ低リスク)を実現することができます。

アクティブファンドの2つのメリット

メリットその1 市場平均以上を期待できる

そもそもアクティブファンドはベンチマーク(指数)を上回るように運用していきます。

市場平均を上回るよう、しっかりとした運用方針のもと、あらゆる調査や企業訪問などを行い、

銘柄分析などをもとに、相場状況にあわせた銘柄の入れ替えや配分の変更が行われます。

メリットその2 株価が下がっている時に下げに強いアクティブファンドもある

もともと、景気の影響をうけにくい銘柄のアクティブファンドがあります。景気が悪い場合は影響を受けにい銘柄に入れ替えたり、さまざまな工夫をし、株価が下がった時は調整をすることができます。(インデックスは機械的なので調整はしない)

| インデックスファンドは買い付けている銘柄が2000銘柄などあります。株価が下がっている時に銘柄数が多いと回復するのに時間がかかります。 一方アクティブファンドは厳選した30銘柄などを買い付けているところもあり、こういったファンドは回復が早い場合があります。 |

アクティブファンドの2つのデメリット

デメリットその1 初心者には選び方が難しい

アクティブファンドは運用方針があり、ここの見極めが重要です。ベンチマークと連動しているものを選べばいいというものではありません。

初心者には選び方が難しい、これはデメリットかもしれません。

| ※ファンド選びに迷ったら、ファイナンシャルプランナーに相談しましょう。リスク許容度やライフプランを確認しながら、一緒にファンド選びができます。心強い味方になってくれるでしょう。 |

デメリットその2 インデックスファンドと比べ信託報酬が髙め

インデックスファンドは信託報酬が低いもので0.09%、アクティブファンドの信託報酬はだいたい年2%

くらいです。パフォーマンスが思わしくないアクティブファンドだと、リターンは出ていないのに手数料だけ

多くとられてしまうということもあります。

なぜアクティブファンドの信託報酬が高いかというと前述のように経費がかかるからです。 なので、信託報酬が高いのは当たり前なのですね。なのでで、良いアクティブファンドを選べばいいのです。

| ※良いファンドを選べば信託報酬は気にならないはずです。なぜなら、『費用としての信託報酬より、利益のリターンの方が大きいから』。良いファンド選びはとても重要ですね。 |

ファンド選びに迷ったらFPへ相談

実際どのファンドを選んだらいいのか、難しいですよね。

(これまで何度かお伝えしてきましたが、重要なことなので念押しです)

ファンド選びに迷ったら、投資信託に詳しいFP(ファイナンシャルプランナー)に相談することをお勧めします。FPはあなたの考えをきちんときいて、あなたに寄り添い、あなたに合ったファンドをアドバイスしてくれます。

ファンド選びは、「みんな同じものを」ではまったくなくて、あなた自身の考え方や、リスクに対してどれだけ許容できるかによってぜんぜん違うのです。

優れたFPと一緒に、良いファンド選びをしてみてください。

| ※「ランキング」には要注意 ランキングを参照して購入を検討するのはお勧めできません。というのも、ランキングには複雑な仕組みのファンドが上位に来ていたりします。リターン上位も短期期間のリターンだったりします。 「良いファンド」だから上位にきているわけではない、ということを知っておいてください。 |

まとめ

インデックスファンドの利回りの一覧を株式と債券で一覧でみてきました。

そこで、リターンだけみるのではなく、リスクも確認してほしいことを解説しました。

良いアクティブもあるという事をグラフで解説しました。

初心者は本当にファンド選びは難しと思います。

気軽にFPに相談してみてはいかがでしょうか。

ずっとフォローしてくれますよ。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

投資信託選びや見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。