5分で理解!養老保険とは?メリット・デメリットと目的にあった選び方

『養老保険』って聞いたことはあっても、実際にどんなものかイメージできない人も多いのではないでしょうか?

じつは養老保険は“貯蓄をしながら一定期間の死亡保障を備えることができる貯蓄型保険の一種”です。

満期を迎えたときに受取る満期保険金によって『老後を養う』ことができる保険であることから『養老保険』という名前で呼ばれています。

実際に高度成長期からバブル崩壊の頃までは保険の利率も高かったこともあり、その頃をご存知

のかたにとっては貯蓄といえば養老保険というかたもいらっしゃいます。

しかし、今や日本の金利は下がり続けついにはほぼゼロ金利。

そして現在の“普通の養老保険(円建て)”ではお金を増やすことはできず、元本割れする保険商品も珍しくないようになってしまいました。

しかし、同じ養老保険でも『ドル建て養老保険』または『変額養老保険』であればお金が増える可能性があります。

そこで、この記事では養老保険への加入を悩んでいるかたがどのようにすればよいか判断できるように、

・養老保険の概要やメリット・デメリット

・すでに加入している方に対して「すぐに解約すべき場合」や「払い済み保険という方法」についてをお伝えします。

また、養老保険に関心を持っていただいたかたには“3章”で目的に合った保険の選び方を書いていますのでぜひ読んでみてくださいね。

養老保険とは?

養老保険の概要

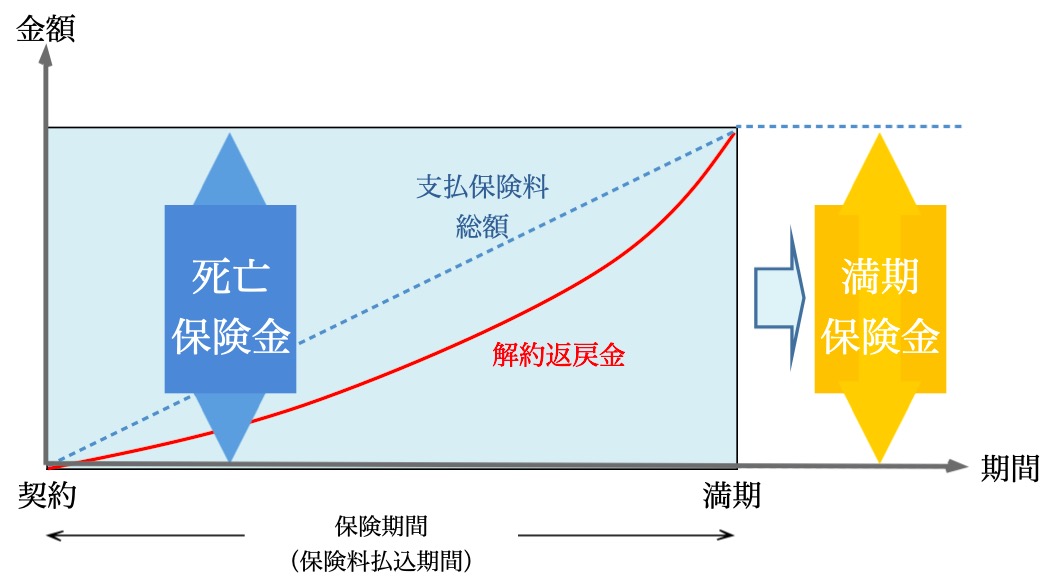

養老保険とは生命保険の一種で、一定期間の死亡保障と貯蓄機能を兼ね備えた保険で生死混合保険とも呼ばれています。

保険期間中に死亡があった場合には死亡保険金、

生きて保険期間が終了(満期といいます)した場合には満期保険金(死亡保険金と同額)

を受取ることができます。

さらに途中で解約した場合においては解約返戻金を受け取ることができます。

このことから、死亡保障も貯蓄機能も両方必要という方には適した保険といえます。

| もともと養老保険は1926年(昭和元年)頃には生命保険の主力商品であったが、特に戦後から1955年(昭和30年)頃にかけて普及したといわれています。 当時は利率が高かったこともあって支払保険料の総額に対して満期になって受取ることができる満期保険金の金額が2倍にもなったそうです。 |

普通の養老保険(円建て)はおすすめしません

以前は保障と貯蓄を兼ね備えた大変魅力的な商品でしたが、残念ながら現在においては貯蓄を一番の

目的とするのであれば、円建ての普通の養老保険はおすすめしません。

なぜならば、従来のように保険の利率が高い時代には、積立て感覚や定期預金感覚で気軽に始めることができるお得な貯蓄型保険として人気があり、実際に支払った保険料を増やしてくれる効果がありました。

しかし現在は極めて低金利となってしまったことでその魅力が半減してしまったからです。

【国内大手生命保険会社 養老保険(円建て)の返戻率 ※2020年5月1日時点】

※1 保険内容:円建て養老保険、月払い、男性

※2 返戻率=(満期保険金÷支払保険料総額)×100〔%〕、赤字:元本割れ

とはいえ養老保険ならではの特徴もありますし、特殊な養老保険(ドル建て・変額保険など)を活用すれば十分に貯蓄や資産運用に利用できます。

まずは養老保険が他の保険種類とどのような違いがあるかを簡単にまとめましたので確認してみましょう。

養老保険のメリット・デメリット

貯蓄が苦手なかたや資産運用の初心者のかたが、万が一の死亡保障を備えつつ、“かんたん”に貯蓄・資産運用を始めるのであれば、“養老保険”をおすすめします。

それは、身近な保険を活用した貯蓄・資産運用となるため、“株”や“投資信託”などの資産運用になかなか手が出せない初心者のかたにとっても安心して始めることができるからです。

ただし、もちろん養老保険にもメリット・デメリットがありますので他の保険と較べるかたちで詳しく解説していきます。

養老保険のメリット

貯蓄をしながら死亡保障を備えることができる

貯蓄をしながら死亡保障を備えることができることから、一定期間の死亡保障は必要でも

“かけ捨てはもったいない!”という方に養老保険はぴったりです。

それは、養老保険が一定期間の死亡保障と貯蓄機能を兼ね備えた保険だからです。

例えば、子供の学費や配偶者の老後生活費など、自分に万が一(死亡)があったとしても必要資金を残してあげたいが、掛け捨ての保険はもったいないという場合に有効です。

こういった場合は、必要な死亡保障を備えつつ積立て貯蓄もできる養老保険を活用するといいでしょう。

“お金が貯まる仕組み”を簡単につくることができる

養老保険を活用すると計画的な貯蓄が簡単にできます。

養老保険は加入する際に死亡保険金(満期保険金)と保険期間を決めるのですが、それぞれ自由に

設定できます。

例えば、

「10年後に200万円貯めたい」

「20年後までに500万円貯めたい」

などそれぞれの目標に合わせて金額と年数を決めるだけで簡単に毎月の積立計画を立てることができます。

特に、ただ単に銀行口座に貯めてゆく貯蓄と違い、給与振込口座などから毎月自動積立てができます。

そのため、日々の生活で使うお金とは分けて積立てる“お金が貯まる仕組み”を簡単につくることができます。

ただし、円建ての養老保険では“あくまで仕組み”ができるだけで、実際には元本割れとなってしまう

ことが多いのも確かです。

もしお金を増やすのであれば、3章でお伝えする特殊な養老保険(ドル建て・変額保険など)

を活用することを考えましょう。

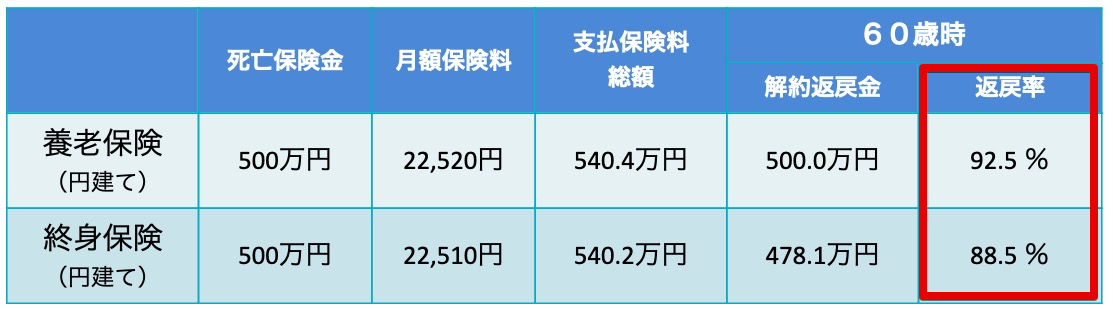

終身保険よりも貯蓄性が高い

貯蓄性の保険といえば終身保険もありますが、貯蓄性で比較すると養老保険が有利です。

これは終身保険が一生涯の死亡保障を目的としているのに対し、養老保険は一定期間の死亡保障しか

保障していない代わりに、満期までに決められた金額を貯める事を目的としているからです。

貯蓄型保険を活用して積立てする際に、死亡保障よりも貯蓄性を重視するのであれば養老保険を選択するとよいでしょう。

【国内大手生命保険会社 養老保険と終身保険の返戻率を比較 ※2020年5月1日時点】

※1 保険内容:円建て養老保険・終身保険、払込期間 60歳まで、月払い、40歳男性

※2 返戻率=(60歳時 解約返戻金÷支払保険料総額)×100〔%〕

養老保険のデメリット

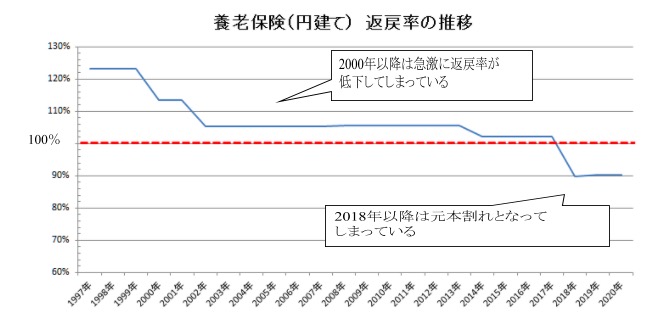

養老保険(円建て)は貯蓄性が低いのでおすすめしません

特に重要なことなのであらためてお伝えするのですが、現在の養老保険(円建て)は貯蓄性が低いのでおすすめしません。

かつては貯蓄性が高いことで有名であった養老保険ですが、現在の円建ての普通の養老保険では単なる貯蓄としてはあまり役に立たなくなってしまいました。

これは、超低金利政策の影響もあり保険の利率を示す予定利率が大幅に低くなってしまったのが原因です。

そのため、満期になって支払われる満期保険金が支払保険料総額を下回ってしまう(元本割れ)ようになってしまったからです。

| いわゆる学資保険も養老保険と同様に貯蓄型保険ですが、今の時代は学資貯蓄に学資保険(円建て保険)を使うことも同じ理由でおすすめできません。 |

【国内大手生命保険会社 養老保険(円建て)の返戻率の推移】

※1 保険内容:円建て養老保険、払込期間 60歳まで、月払い、30歳男性

※2 返戻率=(満期保険金÷支払保険料総額)×100〔%〕、赤字:元本割れ

死亡保障に対しての支払い(保険料)が高い

定期保険や終身保険に比べると、養老保険は同じ死亡保障を準備する際に毎月支払う保険料が高く

なってしまいます。

これは貯蓄性が高いためではありますが、必要な死亡保障がある方がムリな計画で始めると、途中で

支払い続ける事が困難になってしまうことがあります。

例えば、万が一の死亡時に家族の生活を支える必要がある人が養老保険だけで死亡保障を準備しよう

とします。

すると、小さなお子様がいるご家庭で、お父様の死亡保障が3,000万円必要な場合で、20年間の

養老保険に必要な支払いは毎月12.5万円にもなってしまいます。

| もちろん問題なく保険料を支払い続けることができればよいのですが、もし不安であれば定期保険や終身保険を組み合わせることで、必要な死亡保障を準備しつつ支払う毎月の保険料を抑えることができます。 |

満期を迎えると更新・継続ができない

養老保険は一般的には満期を迎えると更新も継続もできないので注意が必要です。

なぜならば養老保険の中には医療保障を特約としてセットされている契約も多いのですが、満期を

迎えることでこの医療保障も終了してしまい、死亡保障だけでなく医療保障も無くなってしまうからです。

特に満期を迎える前に病気にかかったり、健康診断の結果で指摘事項があった場合には、内容によっては新たな保険に入ることができなくなってしまう場合もあります。

もし一生涯の医療保障が必要な場合は、単独で医療保険に加入しましょう。

目的に合った保険の選び方

貯蓄や資産運用が目的であればドル建て保険・変額保険を選ぼう

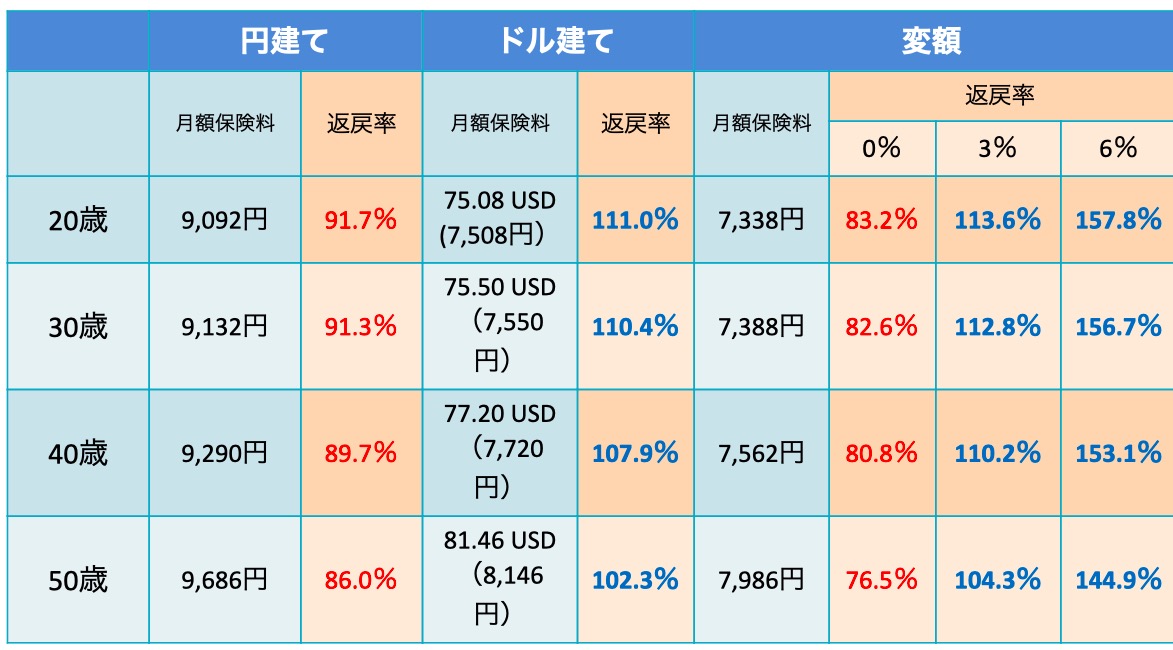

貯蓄や資産運用を目的として保険を検討するのであればドル建て保険・変額保険を選びましょう。

これは、何度も言いますが、円建ての一般的な保険は利率が下がり過ぎてしまい、貯蓄としての機能は非常に低下してしまったからです。

しかし、ドル建てなどの外貨保険や投資信託の仕組みが入った変額保険であれば資産運用として活用できます。

【外資系生命保険会社 養老保険の返戻率を比較 ※2020年5月1日時点】

※1 保険内容:満期保険金 200万円(20,000 USD)保険期間20年、男性、1ドル100円で一定とする

※2 変額保険は特別勘定運用実績を3パターン(0%、3%、6%)で返戻率を表示する

※3 返戻率=(満期時 解約返戻金÷支払保険料総額)×100〔%〕、赤字:元本割れ

| 【ドル建て保険】 |

| ー向いてる人ー |

| ・資産運用 初心者 ・安定的に資産を増やしたい人 (ドルベースでは確実に増える) |

| ー特徴ー |

| 契約者が支払った保険料を、保険会社がアメリカ国債等で運用している保険。 国債の利回りが高い米国債で運用しているため、米ドル建てでは満期金などの戻ってくる金額が確実に増えるものが多い。 (将来受け取る満期金等をドルではなく円で受け取る場合、その時の為替レートによっては元本割れをする可能性があります) |

| 【変額保険】 |

| ー向いてる人ー |

| ・資産運用 初心者 ・積極的に資産を増やしたい人 (運用実績により資産が変動する) |

| ー特徴ー |

| 契約者が支払った保険料の一部を株式や債券に投資して運用している保険。 いわゆる投資信託のように「国内株式型」「外国株式型」「外国債券型」「不動産」などを組み合わせて運用することができる。 (運用実績が良ければ、保険金や解約返戻金が多くもどってきて、運用が悪ければ、解約返戻金が払込保険料を下回る場合があります) |

ドル建て養老保険

ドル建て養老保険は投資商品として為替の変動というリスクはありますが、利回りが海外の高い金利に影響されるため、金利の低い日本の円建ての保険よりもよくなりお得ですのでおすすめです。

実際に養老保険で比較したところ、円建ての養老保険に比べドル建て保険はどの年齢層でも返戻率は高くなっています。これは円建て保険よりもドル建て保険の金利が高いからです。

もちろん為替の影響を受けますので注意が必要ですが、金利と時間を味方につけてドル建ての資金を

増やすことで為替にも負けにくくなりますので、長期の運用をするのであれば検討してみましょう。

変額養老保険

変額養老保険はその選択の仕方によってハイリスク・ハイリターン、ローリスク・ローリターンのどちらも選択が可能な保険です。(株式投資信託を中心に選べば、ハイリスク・ハイリターンなど)

大きなリターンを望める一方、元本割れとなり損をする可能性がありますが、長期の運用をするのであれば変額保険もおすすめです。

変額保険は投資信託の仕組みが組入れてありますので、より積極的に資産運用したい方や支払う保険料などに為替の影響を受けたくない方には向いています。

返戻率については運用結果しだいではありますが、10年以上の長期スタンスであれば、+3%~7%くらいのリターンが期待できますので、積極的に活用してみましょう。

| 今回は養老保険で円建て・ドル建て・変額を比較しましたが、ドル建て保険・変額保険にはそれぞれ、養老保険・終身保険・個人年金保険といった各種の貯蓄型保険があります。これらの商品にはリスクも伴いますが、自分にあった保険商品を選ぶことが重要ですので貯蓄の目的を考えたうえで、下記の記事を参考に最適な保険を選んでみてください。 |

大きな死亡保障が必要であれば定期保険・収入保障保険を選ぼう

数千万円を超える大きな死亡保障が必要であれば、“掛け捨てタイプ”の定期保険や収入保障保険を選びましょう。

掛け捨ては、もったいないと思う方がいらっしゃるかもしれません。しかし、貯蓄と保障は分けて考えることが重要です。

必要な死亡保障があるかたは、定期保険・収入保障保険を活用して安い掛金で大きな保障を準備しましょう。

すでに養老保険に加入している場合の対応方法

ここでは、すでに養老保険に加入している方が、

・以前と状況が変わってしまった場合

・あらためて確認したところ必要な保険と違っていることがわかった場合

こんな時、どのようにすればよいのかお伝えします。

まだ加入したばかりであれば解約を考えよう

もし加入した養老保険が円建ての保険で、必要な保険と違っていることがわかった時には思い切って解約を考えることをお勧めします。

もちろん養老保険に加入してから短期で解約すれば、戻ってくる解約返戻金はごくわずか、またはまったく無い場合もあります。

しかし目的に合っていない保険に加入し続けることはお金だけでなく時間も無駄にしてしまうことになりかねません。

まずは加入し続けた場合と解約した場合を比較したうえで判断すべきですが、思い切って“損切り”をしたうえで、より自分にあった保険または貯蓄・資産運用に変更することができるか考えてみましょう。

特約を外して養老保険の主契約だけにする

加入してから年数が経っており、今さら解約はしたくない方は、入院保障などの特約がついていないか確認してみましょう。

養老保険のなかにはベースとなる主契約の保障(死亡保険金・満期保険金)に加え、入院保障などの特約を付けている場合があります。

この特約を外すことで途中から貯蓄性の高い養老保険に変えることができます。

もちろん、特約を外すことでその保障は無くなってしまいます。入院保障などが必要であれば別に医療保険などに加入する必要がありますので、健康状態や必要な保障内容などを検討し必要な保障を準備したうえで特約を外すようにしてください。

払い済み保険という方法がある

解約すると元本割れとなるため解約はしたくないが、このまま保険料を支払い続けることも避けたいという時には“払い済み保険”にするという方法もあります。

払い済み保険とは、今までに支払った保険料により保険の中に積み立てられた責任準備金を使って保険を続ける制度です。

今後の保険料の支払いが不要になるとともに、満期まで継続した場合の返戻率が高くなることから、貯蓄性の高い養老保険に変えることにもなります。

しかし、養老保険を払い済み保険にすることには次のようなデメリットがありますので注意してください。

①死亡保険金・満期保険金の金額が下がる

②入院保障などの特約がある場合は消滅してしまう

③一度払い済み保険にすると元に戻すことはできない

まとめ

養老保険は保険の中でも貯蓄性が高く死亡保障もつけられることから、かつては主力の生命保険として人気がありましたが、今では普通の円建ての養老保険は貯蓄としてはあまり役に立たなくなってしまいました。

加入したタイミング等によっては保険料支払総額をわずかに超える満期保険金を受取ることができるものも確かにあります。

しかし、最近の円建て養老保険ではお金を増やすことができないだけでなく、その間に物価が上がってしまった場合にはインフレに負けて実質的にお金を減らすことになってしまいます。

でも、せっかく積立てや貯蓄をするならお金も時間もムダにせずに効率よく増やしたいですよね。

この記事を読んでいただいた方は養老保険について何らかの疑問や不安をお持ちであったと思いますが、保険や資産運用について詳しく知りたい方はマネーセミナーに参加したり、直接ファイナンシャルプランナーに相談するのも良いと思います。

きっと新しい発見があると思いますよ。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。