50代は保険を見直すチャンス!無駄を省いた必要な保険で老後に備えよう

今の保険のままでいいのか迷っているのですが、50代の人は保険を見直ししたほうがよいですか?

50代はライフプランが変化することが多いので、保険を見直すチャンスです。

ただ、古い保険を残した方がよい場合もあり、見直し方法もいろいろあるので、自分に合った方法や見直しポイントを知ることが大切です。

この記事でわかること

- 50代で見直した方がよい保険と見直さないほうがよい保険

- 保険の見直しをする方法

- 50代でおすすめしたい保障と見直しのポイント

50代で見直したい保険

50代は子どもが独立するなどライフプランに変化がある年代です。

それに伴い、今まで必要だった保障がいらなくなったり、新しい保障が必要になったりします。

そこで、見直したい保険の例をみていきましょう。

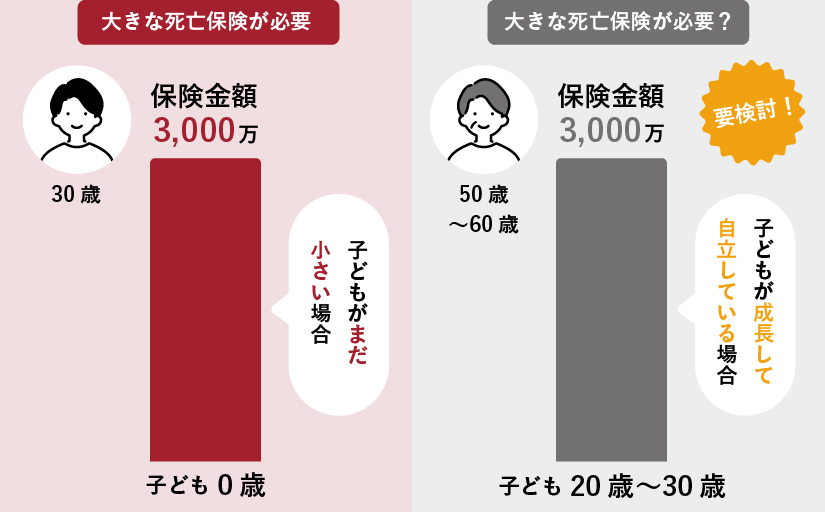

死亡保険金額が3000万円を超えるような保険

死亡保険金額が3000万円を超えるような保険は見直しを検討しましょう。

50代になると万が一のことがあっても、家族の生活が経済的に困るリスクが少なくなるからです。

子どもが小さいうちは、生活費や教育費のために大きな死亡保険金額の保険を必要としますが、50代になると貯蓄があったり、子供も自立していたりすれば、保険は不要になります。

※50代でも子供が小さい場合などは大きな死亡保険金額の保険が必要です。

50代になると家族に対する親の責任も変わってきますね。

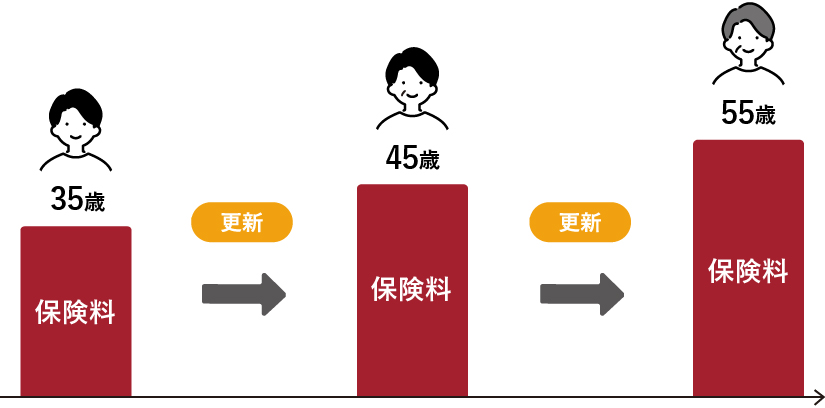

保険料が上がっていく更新タイプの保険

更新のたびに保険料が上がっていく更新タイプの保険は見直しを検討しましょう。

50代以降は死亡や病気のリスクも上がり、更新によって保険料が高額になります。

また更新できる年齢に上限があるため、医療など残したい保障があっても途中で切れてしまうからです。

次回の更新時期を待つより、先に見直した方がよいでしょう。

更新時期を待ってから新しい保険に加入すると、年齢が上がり保険料が高くなるからです。

古いタイプの医療保険やがん保険

今の医療に合わない古いタイプの医療保険やがん保険は見直しを検討しましょう。

昔と比べて入院期間は短くなり、外来手術や治療が増えるなど医療も変わっており、古いタイプの保障は役に立たない場合があるからです。

医療保険やがん保険は新しい保険が発売されるたびに、保障内容が良くなる傾向にあります。ですので、自分に合った特約など保障を検討してみてください。

50代で見直さなくてよい保険

50代はライフプランに変化はありますが、すべて見直した方が良いわけではありません。

若い時に加入した保険は有利な場合も多いからです。

そこで、見直さなくてよい保険の例をみてみます。

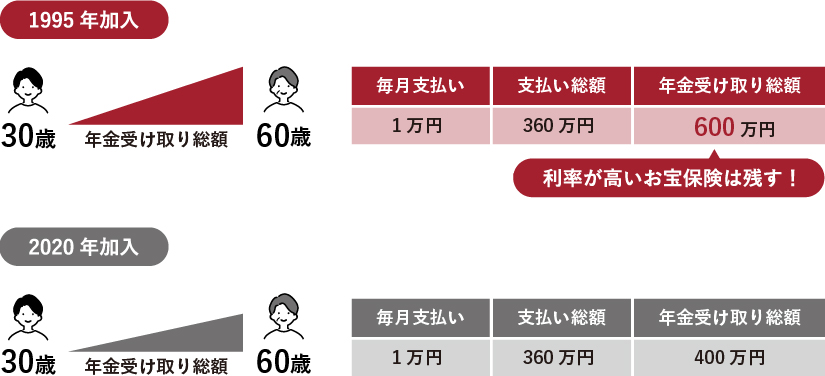

利率が良いときに加入した貯蓄タイプの保険

利率が良いときに加入した貯蓄タイプの保険は見直さない方がよいでしょう。

保険は加入時の利率が固定されるのが一般ですが、超低金利の今からするとお宝保険だからです。

参考)金融庁が定める標準利率の推移

1996年4月~ 2.75%

1999年4月~ 2.00%

2001年4月~ 1.50%

2013年4月~ 1.00%

2017年4月~ 0.25%

個人年金

個人年金は満期まで無理に支払わなくても、途中で払込停止することも可能です。

但し、個人年金保険料控除を受けている場合、10年は支払う必要があります。

終身保険

終身死亡保険は若いときに加入した方が、保障に対する保険料が安く済みます。

さらに昔の方が利率が高く、老後に解約して老後資金としても使えるので残した方が得なケースが多いでしょう。

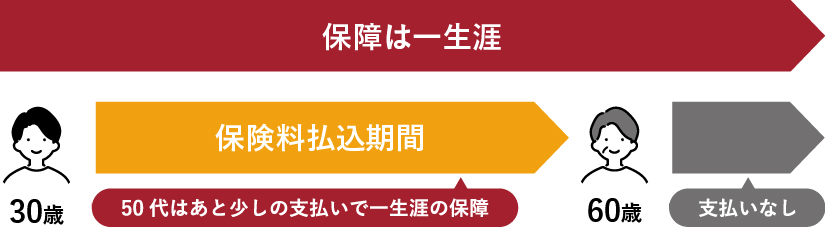

60歳で払込が終了する保険

60歳で払込が終了して、その後も保障が続く保険は見直さない方がよいでしょう。

あと少し支払って払込を終了させて、保障だけ残す方が有利だからです。

50代で新しい保険に加入する場合、10年払いや65歳払いなどにすると保険料が高くなります。

他方、終身払いにすると保険料を抑えることができます。ただ終身払いは老後に支払が続くので、支払が可能かをよく検討しましょう。

50代で保険の見直しする3つの方法

50代で保険の見直しする場合、主に3つの方法があります。

すでに加入している保険を生かせるかを考え、自分に有利な方法を選びましょう。

古い保険(特約)を解約または減額する

古い保険(特約)を解約または減額する方法があります。

これは比較的簡単にでき、保険料は安くできます。

例えば、掛け捨ての大きな死亡保険は必要なくなったが、ほかの保障は残したい場合は、必要ない保険(特約)を解約すればよいです。

ただし、保険によっては特約のみを外せない場合もあります。

古い保険を払済保険や延長定期保険にする

古い保険を解約せずに払済保険や延長定期保険にする方法があります。

以降の保険料を支払わずに済むため保険料負担が減るうえに、これまで支払ってきた古い保険を生かすことも可能です。

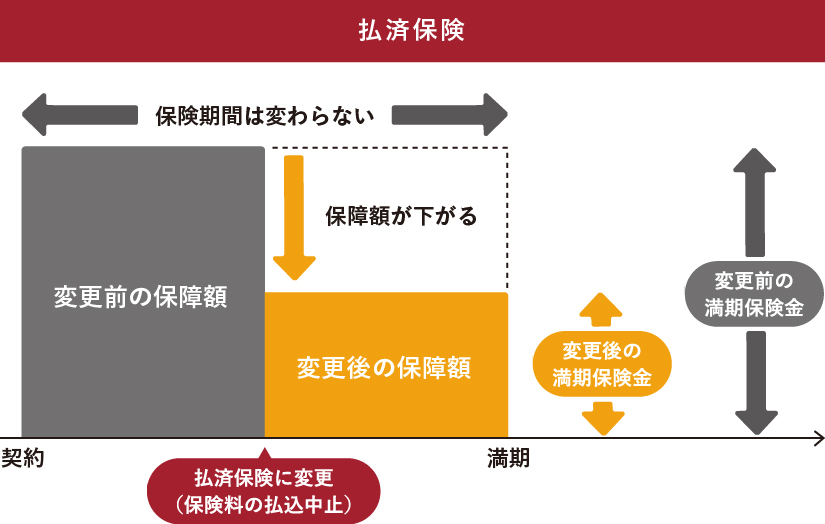

払済保険

払済保険とは、保険料の支払いを止め、その時点の解約返戻金をもとに保険金額を小さくして加入し直す方法です。

参照:公益財団法人 生命保険文化センター

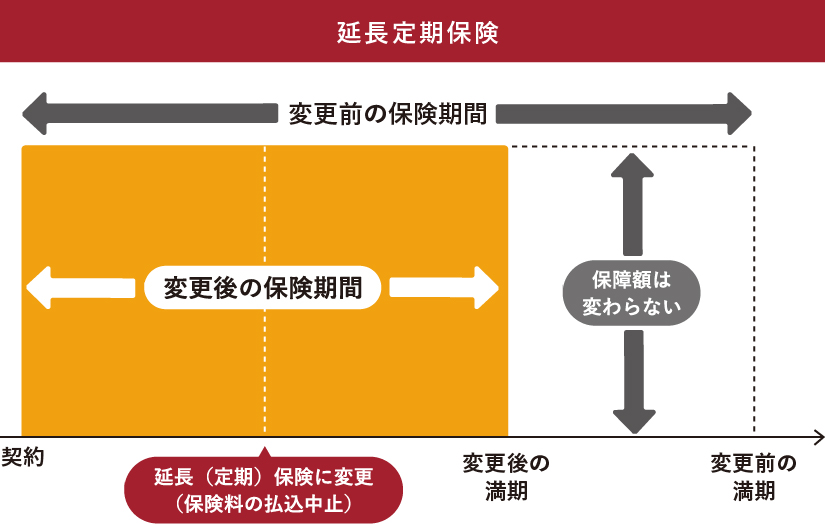

延長定期保険

延長定期保険とは、保険料の支払いを止め、その時点の解約返戻金をもとに保険金額が同じ定期保険に加入し直す方法です。

参照:公益財団法人 生命保険文化センター

古い保険を解約して、新しい保険に加入する

古い保険を解約して、新しい保険に加入することで保険を見直すことができます。

今後を見据えて、古い保険にはない(足りない)新しい保障が必要な人はこの方法をとりましょう。

この方法の注意点としては、新しい保険に加入してから、古い保険を解約するようにしましょう。

古い保険を先に解約してしまうと、新しい保険に加入する前に死亡や入院の保障がなくなってリスクにさらされるからです。

50代でおすすめしたい保障と見直しのポイント

50代で保険に新しく加入して見直しする場合には、老後を意識しましょう。

50代になると老後が迫ってくるため、老後を意識して必要な保障や支払える保険料を考えることが大切です。

以下で、おすすめしたい保障や見直しのポイントをみていきます。

老後の病気やケガに備えた医療やがん保障がおすすめ

50代では病気のリスクが現実的に高まってきます。

ですので、老後を見据えた医療やがんの保障をおすすめします。

見直しのポイント

- 高齢になって保障がなくならないよう、一生涯の保障にする

- 保険料を安くしたい人は、医療とがんの保険を別に加入せずに、医療保険の特約にがん保障を付ける

- 三大疾病特約は保障範囲に注意する

- 支払える保険料を考えて必要な特約を付ける

- 保障が重ならないようにすると保険料を安くできる(ex.入院給付とがんの入院給付)

老後の介護リスクに備えて介護の保障がおすすめ

50代では親の介護を経験するなどして、介護が不安が高まります。

介護時のお金が心配という人は、介護の保障をおすすめします。

見直しのポイント

- 介護の保険は掛け捨てタイプと貯蓄タイプがある

- どの段階の介護で保障が下りるか確認する

- 介護の保障は医療保険や死亡保険にも特約で付けることができる

老後の資産作りにも役立つ貯蓄を兼ねた保障がおすすめ

50代は時間をかけて老後資産を作るラストチャンスになります。

そこで、貯蓄も兼ねた保障をおすすめします。

見直しのポイント

- 老後のための資産形成を考えるなら、貯蓄率の高い保険がお勧め

- 貯蓄性を高めるため、支払期間は短めに

- 介護保障や三大疾病の保障を兼ねて、資産運用ができる保険もある

老後の資産作りは保険ではなく投資でするのも効果的

老後の資産作りは保険ではなく投資でするのも効果的です。

NISAなどを使った投資は、保険よりお金を効率よく増やすことも可能です。

なぜなら、保険のような保障がない分、コストが抑えられるためです。

ですので、保険見直しで保険料を抑えて、余ったお金を投資にまわすなど工夫するのもよいでしょう。

お金を残したい家族がいる人は、一生涯の死亡保障がおすすめ

自分の死後に家族にお金を残したい場合は、終身死亡保険をおすすめします。

例えば、年金の少ない奥さまがいる場合、一人で老後を暮らす奥さまのために大きめの死亡保険に加入しておくと安心ですね。

見直しのポイント

- 確実に死亡保障として残せるよう、満期のない終身保障にしておく

- 保険料を安くしたい人はドル建て終身保険を検討してみる

まとめ

50代は保険を見直すタイミングですが、見直したほうがよいか一度考えてみてください。

見直す場合は、自分や家族に必要な保険のニーズを考えて、見直し方法を検討しましょう。

見直しの必要性も含めて、詳しく知りたい人はファイナンシャルプランナーに相談することをお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。