【FP解説】独身女性が老後資金で備えたい6つのお金と具体的準備方法

“独身女性”と聞くと、自由気ままな生活が出来る一方で、

いったいいくら貯めれば将来安心?

病気や介護状態になったらどうしよう

と、漠然とした老後への不安を抱えている方も多いのではないでしょうか。

独身で老後を迎えるうえで最も重要なのは「お金」です。

こんな言い方はおかしいかもしれませんが、お金があれば、よくある老後の心配事や悩みは解決できてしまうものです。

今回は、そんな老後への不安をなくすために「独身女性が必要な老後資金」について解説していきます。

一般的に言われている「老後の生活費」だけでなく、独身女性だからこそ考えておくべき資金についても紹介していきます。

既に独身のまま老後を迎えると決まっている方だけでなく、人生の選択肢として「おひとりさま」の老後も視野に入れている方にも是非読んで頂きたい内容です。

最後まで読んでみてくださいね。

この記事で分かること

- 独身女性が老後に考えなければいけない6つのお金のこと

- 老後資金の計算方法

- 老後資金は貯金ではなく資産運用で準備しよう

- 医療費と介護費は保険で備えよう

独身女性が老後に考えなければいけない6つのお金のこと

独身女性が老後に考えておかなければならない費用は色々あります。

その中でも特に独身女性に備えておいてほしい以下の老後資金を6つ紹介していきます。

| 【65歳~90歳(25年間)までの平均費用】 | |

| ①生活費 | 4500万円(月15万円×12か月×25年) |

| ②住居費用 | 2100万円(月7万円×12か月×25年) |

| ③医療費用 | 210万円(月7千円×12か月25年) |

| ④介護費用 | 537万円(5年合計) |

| ⑤葬儀費用 | 195万円 |

| ⑥お墓の費用 | 100万円 |

| 25年間合計 | 7642万円 |

生活費は毎月15万円プラスα

最低限生活するのに必要なお金は毎月15万円

既に一人暮らしをしている方は、60代以降も生活費は今と同じくらいかかると考えるのが妥当です。

現在は実家暮らしで、一人暮らしの生活費のイメージが出来ないという方は、以下の総務省のデータを参考にしてみてください。

| <高齢単身世帯の支出(月平均)> | |

| 食費 | 35,418円 |

| 住居費 | 14,538円 |

| 水道光熱費 | 12,989円 |

| 家具・家事用品費 | 6,098円 |

| 被服費 | 3,808円 |

| 保険医療費 | 7,936円 |

| 交通・通信費 | 13,148円 |

| 教育・教育娯楽費 | 16,852円 |

| その他(交際費・雑費など) | 31,412円 |

| 税金・社会保険料など | 12,544円 |

| 合計 | 154,742円 |

出典:総務省「家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―」

総務省の調査によると、60歳以上の1人暮らし世帯の平均生活費は15.5万円/月(年間186万円)です。

※

住居費の項目が1.4万円/月となっています。住宅ローンの支払いが残る方やこれよりも高い家賃になることが想定される方は、それらを上乗せした金額で計算しましょう。

(住居費については次章で詳しく説明します)

趣味などやりたいことにかかるお金も含めて考えよう

自分で稼いだお金は好きなように使えるのが独身女性の醍醐味ですね。

そのため、結婚して子供がいる方よりも「趣味や娯楽」などにお金を掛けている方が多いのも事実です。

老後も「自分の趣味などに時間やお金を使って悠々自適に楽しく暮らしたい!」という方は、それに掛かるお金も上乗せして準備しましょう。

下記は目安として、老後の趣味や夢にかかる金額を出してみました。

目標額を決める参考にしてください。

| 海外旅行(フランス8日間) | 約25万円(一人分) |

| 国内温泉旅行 | 約3万円(一人分) |

| リフォーム代(水回り・外観リフォーム) | 約700万円 |

| 新車購入代 | 約250万円 |

| 美容・アンチエイジング | 約30万円(年間) |

| ゴルフ三昧(年会費・プレー代・諸費用) | 約160万円(年間) |

| 海外に移住(東南アジア) | 約200万円(年間) |

住居費用

1-1-1で紹介した総務省のデータですが「住居費」の部分が現実的ではありません(全国平均のデータのため)。

老後の住まい別に、考えておくべき費用を紹介します。

★賃貸の方

現在すでに賃貸で暮らしている方は、今と同じ家賃で済み続けることを想定して生活費を計算しましょう。

社宅に住んでいる方や会社から家賃補助が出ている方は、定年後の家賃は今よりも高くなると想定して考えると良いです。

老後も賃貸で住み続けることは可能

老後も賃貸で住み続けられるか心配、という方は多くいらっしゃいます。

しかしご安心ください。

事前にライフプランを組み、制度や施設を知ればそれも可能になります。

詳しくは以下の記事をご覧ください。

★持ち家の方

既にマンションなどを購入している方で、ローンが定年後も残る方はその金額を上乗せします。

実家で暮らす方やローンが残らないという方は、管理費や固定資産などは支払い続けなくてはいけませんので、その金額を上乗せしましょう。

戸建ての方は修繕費用を準備する

戸建ての場合、修繕やリフォームをするための費用を準備しておくことも重要となります。

実家などで築年数が経っている場合は、これらの費用がかさむ場合が想定されるからです。

事前に、屋根や外壁等の修繕費、将来リフォームするであろう箇所(例えばトイレや風呂場など)の費用を調べておくとよいかもしれませんね。

★サービス付き高齢者向け住宅・介護付き有料老人ホーム

兄弟など頼れる家族がいないという方は、将来介護状態になったときに備えて「サービス付高齢者住宅」や「介護付き有料老人ホーム」に入居する方も増えてきています。

| 介護付き有料老人ホーム | サービス付き高齢者向け住宅 | |

| 費用 | 入居一時金:0〜数千万円 月額費用:15〜40万円 ※施設により異なります | 敷金:家賃の2〜5ヶ月分 月額費用:10〜30万円 ※施設により異なります |

| 特徴 | 主に「介護を必要とする高齢者」が、介護や生活支援を受けて居住する | 主に「介護を必要としない自立した高齢者」が様々な生活支援サービスを受けて居住する |

| 入居条件 | 原則として65歳以上 自立・要支援1〜要介護5 ※施設により異なります | 原則として60歳以上 主に自立〜軽度の要介護 |

| 主なサービス | 介護サービス(食事・入浴・排泄)、食事の提供、リハビリ、健康管理、レクリエーション | 生活支援(掃除、買い物の代行など)、安否確認、生活相談 |

| その他の違い | ・介護が必要な人が対象 ・居室と介護サービスなどを同時に契約 ・レクリエーションなど1日のスケジュールがある | ・介護不要でも入居可能 ・賃貸契約のみ(介護サービスなどは別途契約) ・生活の自由度が高い |

医療費の自己負担平均額は7〜8万円

医療費の自己負担額は、70歳未満が3割、70歳~74歳が2割、75歳以上は1割となっています。

| 69歳以下 | 70〜74歳 | 75歳以降 |

| 自己負担3割 | 自己負担2割 (現役並み所得者は3割) | 自己負担1割 (現役並み所得者は3割) |

60歳以降の医療費の平均額をまとめてみました。

年間7〜8万円程度、医療費(自己負担額)がかかっているという事がわかります。

| 年齢 | 医療費(年間) | 自己負担額(年間) |

| 60〜65歳 | 367,000円 | 76,000円 |

| 65〜69歳 | 466,000円 | 89,000円 |

| 70〜74歳 | 616,000円 | 72,000円 |

| 75〜79歳 | 775,000円 | 64,000円 |

| 80〜84歳 | 930,000円 | 75,000円 |

| 85〜89歳 | 1,056,000円 | 83,000円 |

| 90〜94歳 | 1,128,000円 | 86,000円 |

| 95〜99歳 | 1,184,000円 | 89,000円 |

| 100歳〜 | 1,182,000円 | 90,000円 |

治療費だけ見ると、そこまで高額にはならないことがわかります。

ただし、これはあくまでも「治療費」のみの金額です。

もし、入院をして個室に入ったり病院食を食べたりすると、それらは全額自己負担となります。

また、通院治療の場合は交通費もかかってきますね。

<参考>入院時の1日あたりの自己負担費用

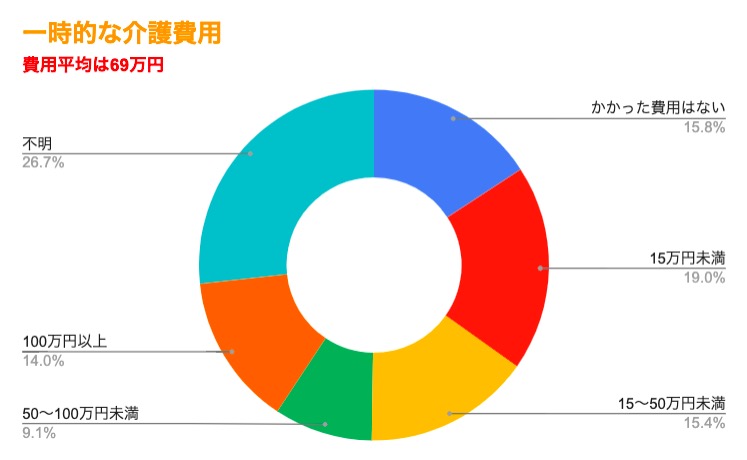

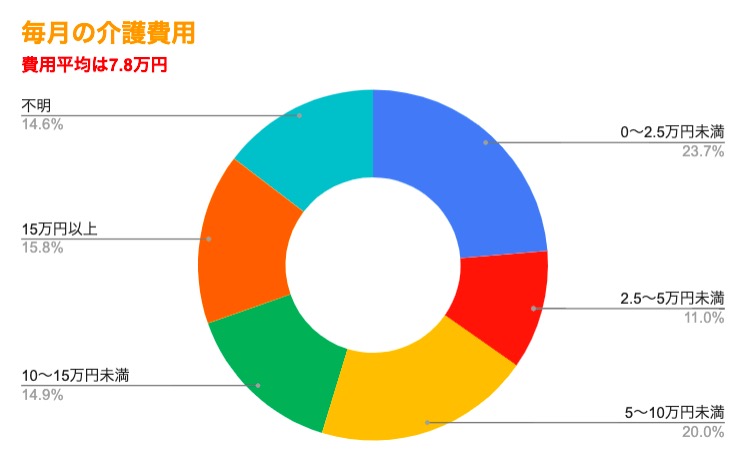

介護費用の平均額はトータル537万円

介護状態になり、ホームヘルパーなどの介護サービスを利用する場合、もちろんお金がかかかります。

かかる費用は、原則1割負担です。

ただし、介護度によって1か月の上限額が決まっているので、それを超えるサービスを利用する場合は、全額自己負担になります。

では、実際に介護費用がいくらくらいかかるのかデータを見ていきましょう。

生命保険文化センターのデータによると、住宅改修や介護ベッドの購入など

一時的にかかる介護費用の平均が69万円。

毎月の介護費用の平均は7.8万円でした。

また、平均の介護期間は約5年ほど。

つまり、トータルで

7.8万円×12か月×5年+69万円=537万円

くらいは少なくとも介護費用として備えておくべきです。

葬儀費用の平均は195万円

独身の方は、葬儀の準備も生前にしておくことをオススメします。

特に、身寄りのない方や親族に手間をかけさせたくない方は、事前に葬儀社へ依頼して、お葬式の準備や契約を済ませておくとよいでしょう。

では、実際にお葬式をあげるにはどれくらいの費用がかかるのか紹介します。

葬儀費用の全国平均は「195万円」と言われています。

最近では、様々なスタイルの葬儀が増えてきました。

次の表は、葬儀スタイル別の平均費用です。

| 葬儀の種類 | 全国平均 | 最も多い価格帯 |

| 一般葬 | 1,493,624 円 | 万円以上〜万円未満 |

| 家族葬 | 964,133 円 | 万円以上〜万円未満 |

| 一日葬 | 851,461 円 | 万円以上〜万円未満 |

| 直葬・火葬式 | 445,376 円 | 20万円未満 |

独身の方には、家族や親族、親しい友人知人を中心に行われる家族葬の人気が年々高まっているようです。

上記表を見ると、比較的費用が安いと言われている家族葬でも100万円程かかります。

自分が希望する葬儀に必要な費用を今から準備しておきましょう。

お墓の費用は100万円前後

独身女性が「お墓の費用」として考えておくべきことは2つです。

①自分が亡くなった時のお墓はどうする?

②両親や親族のお墓の墓じまいはどうする?

自分が亡くなった時のお墓の費用

両親や親族、先祖代々のお墓がある方は、そこに入ることも可能です。

しかし自分の後にお墓を引き継ぐ人がいない場合は、下記に紹介する「永代供養」が備わっているお墓を検討しましょう。

| お墓の種類 | 平均費用 |

| 永代供養墓 | 10万~50万円 |

| 納骨堂(ロッカー型) | 20万~50万円 |

| 納骨堂(仏壇型) | 100万円前後 |

| 納骨堂(自動搬送型) | 80万~200万円 |

| 樹木葬 | 30万~60万円 |

| 散骨 | 3万~30万円 |

永代供養とは

永代供養とは「永代に渡り供養してもらえる」という意味です。

これは、後継ぎが居なくても、誰もお参りに来てくれなくてもお坊さんに代わりに供養してもらえます。

勿論、お坊さんの世代が変わっても何世代も供養して頂けるという意味合いも込められています。

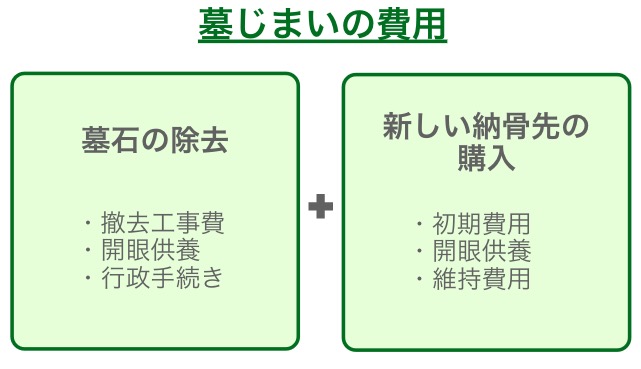

墓じまいの費用相場は50万~150万

墓じまいは、「今あるお墓を解体・撤去し、別の形で供養すること」です。

先祖代々のお墓を引き継ぐ人がいなくなった場合、そのお墓は後に「無縁墓」となり処分されてしまいます。

そうならないよう、承継者がいない場合は自分の代で「墓じまい」も検討する必要があります。

墓じまいをするには、もちろんお金がかかります。

費用の内訳は大きく2つです。

①墓石の撤去にかかる費用

… 20万~40万円

②新しい納骨先にかかる費用

…種類によって3万~200万円(詳細は1-6-1参照)

独身女性の方は、自分自身のお墓だけでなく「墓じまい」についても考えておくべきです。

ただし墓じまいは、親族間でも意見が分かれることが多いので、事前に相談しておくと良いでしょう。

あなたが必要な老後資金を計算しよう

独身女性が老後に備えるべきお金がわかったところで、次は「あなたが必要な」老後資金の計算をしましょう。

手順は以下の通りです。

老後資金計算の手順

①老後の収入(年金)を計算する

↓

②理想の老後の生活費を計算する

↓

③目標額(不足額)を計算する

貰える年金額の計算

貰える年金額は、自営業なのか会社員なのかでも違いますし、現役時代の収入によっても変わります。

ここでは、独身女性の平均年金受給額を見ていきます。

| 2017年度年金受給額(平均) | |

| 自営業・フリーランス | 月5.5万円程度(年間66万円) |

| 会社員・公務員 | 月14.1万円程度(年間169.2万円) |

ここでは会社員を例にして老後資金を計算していきます。

理想の老後の生活費を計算

1-1-1で提示した生活費の金額から住居費を除いたものは月額14万円(年間168万円)です。

最低限の生活を送るためには14万円は必要ということになります。

そこから、理想の住居費用、趣味などにかかるお金をプラスしていきます。

例えば、都内のワンルーム賃貸マンション(家賃7万円とする)に入居し、年に1回は国内温泉旅行に行くという老後を送る場合、生活費14万円に住居費7万円、海外旅行代3万円(年間)を足すという事です。

<計算式>

生活費(年間)168万円

+

住居費(年間)84万円

+

国内旅行(年間)3万円

||

年255万円

自分自身で用意すべき老後資金の金額

ここでは65歳でリタイアするとして、90歳までの老後資金を準備するとして計算します。

<年間不足額>

255万円(理想の生活費)―169.2万円(年金収入)

=85.8万円

<老後不足額>

85.8万円 × 25年(90歳―65歳)= 2,145万円

→不足額は2,145万円!

老後2000万円問題も話題になったように、老後資金となると用意すべき金額は数千万円単位となる事が多いです。

数千万の金額を準備するためには、貯金では難しいです。

ですので、「資産運用」という手段で、老後資金を準備していくことをオススメします。

次章で詳しく説明します。

老後資金は貯金ではなく資産運用で準備しよう

2000万円を貯めるのに貯金なら月8万円、資産運用なら月4万円

現在のような低い金利で、数千万円単位のお金を貯めるのはとても大変です。

例えば、40歳の方が60歳までの20年間で2000万円を貯めるためには、毎月8万円貯めていかなければなりません。

しかし、これが7%の※複利運用で資産運用できた場合は、毎月4万円の積立で2000万円になる計算です。

毎月4万円の貯金だと20年後には960万円にしか貯まりません。

それが、運用が上記のように計画通り進めることができれば、1000万円以上も多く貯めるられる可能性があります。

資産運用は早く始めた方が楽に目標金額を貯められる可能性がある

資産運用を始めるなら、なるべく早く始めた方が、つまり、運用期間が長ければ長いほど楽に目標金額を貯められる可能性があります。

理由は2つあります。

①同じ金額を貯める場合、長期運用の方が月々の負担が軽くなる可能性がある

②投資期間が短いと高い利回りを目指さなければならない

同じ金額を貯める場合、長期運用の方が月々の負担が軽くなる可能性がある

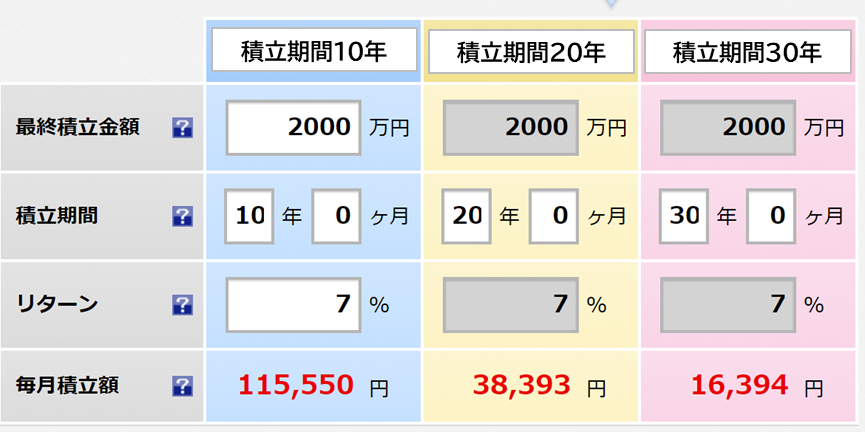

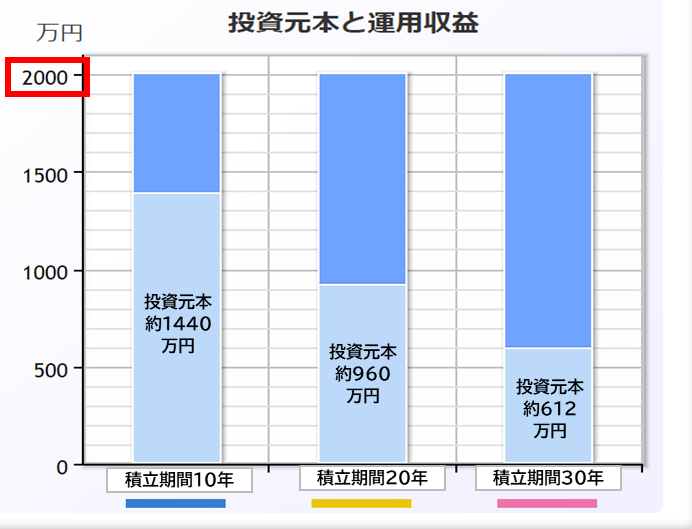

例えば、7%の複利運用で2000万円を貯める場合、運用期間が10年、20年、30年で、毎月の積立金額がそれぞれいくらになるか見ていきます。

10年→約12万円必要

20年→約4万円必要

30年→約1万7千円必要

※以下、楽天証券「積立かんたんシミュレーション」より参照させていただきました。

7%(複利)で資産運用ができたとしても、運用期間が10年しかないと毎月12万円を運用に回していかなければなりません。

しかし、30年の時間があれば、毎月1万7千円で済む計算となります。

投資期間が短いと高い利回りを目指さなければならない

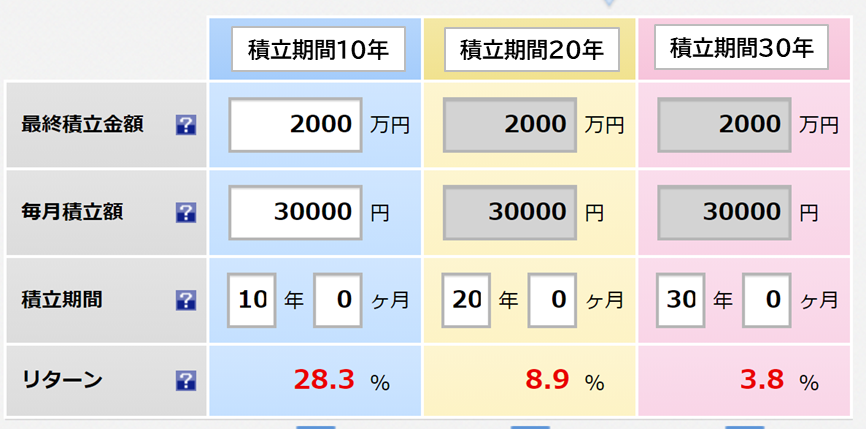

例えば、資産運用に回せる金額が毎月3万円で2000万円を貯める場合、運用期間が10年、20年、30年で、それぞれ必要な利回りが何%が見ていきます。

10年→約29%必要

20年→約9%必要

30年→約4%必要

※以下、楽天証券「積立かんたんシミュレーション」より参照させていただきました。

資産運用で29%の利回りを目指すのは難しいです。

3%~8%程度の利回りであれば、ハイリスクな商品や手段を選択しなくても目指せる可能性が高いです。

今から始められる老後資金作りの方法

この章では、具体的な資産運用の手段を紹介していきます。

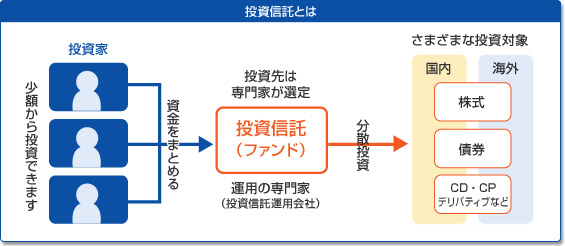

投資信託

投資信託は、投資をする人(投資家)の資金を運用会社に任せて運用する商品です。

運用会社には、ファンドマネージャーなどの投資の専門家(プロ)が在籍しています。

投資信託は、金融機関によりますが1円から投資可能なので、少額から気軽に始めることが出来ます。

また、投資信託はNISAやiDeCoなどの制度を利用して購入することもできます。

これらの制度を活用すれば、投資で利益が出た際に支払う税金が少なくなったりゼロになったりするのでお得です。

貯蓄型保険

貯蓄型保険は、投資をする人の資金を保険会社に任せて運用する商品です。

貯蓄型保険は、円建て、外貨建て、変額の3種類あります。

金利の高い外貨建て保険か、投資信託等で運用する変額保険を選択するべきでしょう。

(現在(2021年2月現在)は低金利の影響で円建ての保険は利回りが低く投資としての魅力がほとんどありません。)

3種類全て「保険」ですので、保険期間中に亡くなると「死亡保険金」が出ます。

1-5で解説した「葬儀費用」を準備したいという方は、特に有効な方法と言えるでしょう。

ドル建て保険は安さと貯蓄率が魅力!仕組みから新商品情報まで解説

変額保険の特徴とメリットとは?今入るべき理由をFPが徹底解説!

医療費と介護費は貯めるではなく保険で「備える」

医療費と介護費に関しては、貯金や資産運用で「貯める・増やす」という方法か、保険で「備える」という方法で準備することになります。

この2つに関しては、いつまでに準備すると決まっているものではありません。

明日、入院をすることになるかもしれないし介護状態になるかもしれません。

そのような費用については「保険」でカバーすることがおすすめです。

医療保険は「一生涯」「掛け捨て」「日額5000円~1万円」

医療保険は

- 保険期間は一生涯

- 掛け捨て

- 日額5000円~1万円

で加入することをオススメします。

保険期間を「一生涯(終身)」にすることで、保険料が上がることなく、途中で健康状態が悪くなっても保険に加入し続けることが出来ます。

また、将来の見直しのことを考えると貯蓄型の医療保険よりも「掛け捨て」のほうが見直しやすいです。

医療保険については、以下の記事に詳しく記載していますので是非読んでみてください。

保険で入院に備える!自分に合った保障の選び方をFPが徹底解説!

介護保険は外貨建てもしくは変額がおすすめ

近年、様々な保険会社が「介護保障」を付けた保険(介護保険)を続々と発売しています。

中でも、独身女性におすすめなのが「外貨建て」と「変額」の貯蓄型保険に介護保障がついたタイプです。

4-1で紹介した掛け捨ての医療保険のオプションでも介護保障を付加することはできます。

しかし、オプションで付加する場合、付加できる最高額が決まっていることが多く、1-4で説明した「介護費用で用意すべき537万円」をカバーできない可能性が高いです。

一方で、介護保障付の貯蓄型保険(外貨建て・変額)であれば、老後資金を増すことを目指しながら介護費用にも備えることが出来ます。

自分一人でたくさんの老後資金を準備しなくてはいけない独身女性にとっては、とても効率の良い方法だと私は考えます。

介護保障は各保険会社によって支払い事由に細かな違いがあるので比較することが大切です。

インターネットや雑誌の情報を頼りに1人で比較することは難しいですので、FPに相談されることをオススメします。

まとめ

今回は、独身女性の老後資金にフォーカスして解説してきました。

老後資金の準備は早ければ早いほど、色々な選択肢から選ぶことが出来ます。

今の生活レベルを維持しながら、理想の老後を送るためには“計画的に”、“効率よく”老後資金を準備することがカギになります。

自分一人では難しいという方はFPなどお金のプロのアドバイスも聞くのもおすすめです。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。