独身に保険は必要?いらない保険と入っておくと安心な保険

独身でも生命保険に加入するべきですか?

既婚者とは異なりますが、独身者は独身者なりのリスクがあります。そのリスクをカバーする一つとして保険は有効です。

この記事では、独身者にとって『不要な保険』『必要な保険』を、具体的な保険を出しながら詳しく解説していきます。

この記事で分かること

- 既婚者と独身者の必要な保険の違い

- 独身者に不要な保険

- 独身者にとって必要な保険

独身者は既婚者が加入するような保険はいらない

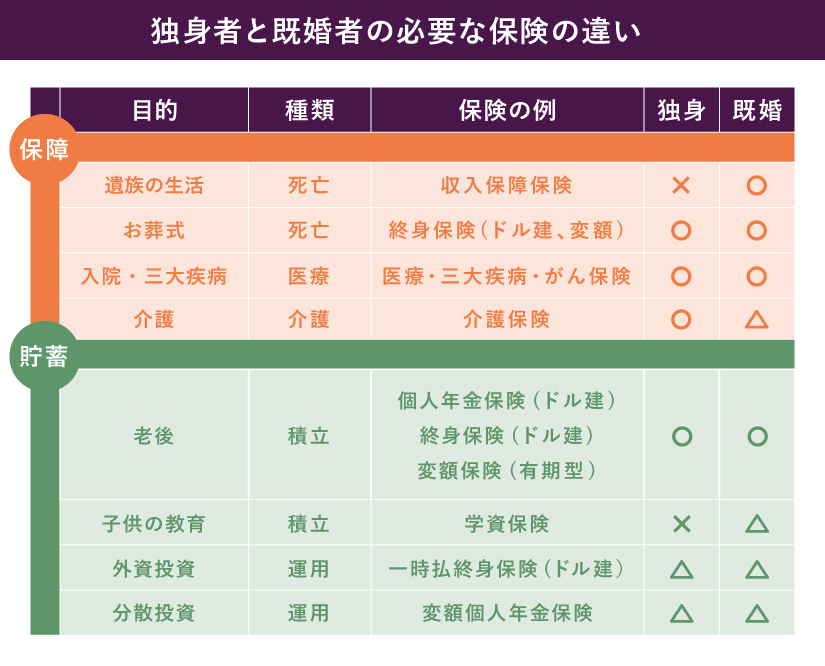

独身者と既婚者では必要な保険に違いがあります。なぜなら、配偶者や子供がいるかいないかという違いがあるからです。

保険には以下の2つの目的の保険があります。

- 保障目的の保険:死亡や病気や介護のリスクを加入時より保障が目的の保険

- 貯蓄目的の保険:教育資金や老後資金など将来に向けて貯蓄が目的の保険

目的別に必要な保険を一覧表にしました。

※既婚者・・配偶者、子供がいる

※種類

- 死亡・・亡くなった時に保険金がでる

- 医療・・病気やけがのになったときに給付金がでる(入院、手術他)

- 介護・・介護状態になったときに保険金がでる

- 積立・・目的のために毎月積み立てていく

- 運用・・まとまったお金を増やす

大きく異なるのは2つです。

- 自分が亡くなった時の配偶者や子供などの遺族の生活を保障するための死亡保険(収入保障保険など)

- 子供の教育資金を積み立てるための保険(学資保険など)

独身者はこの二つは不要です。

独身者には多くの死亡保険はいらない

独身者は、死亡時に遺族が数千万円を受け取れるような死亡保険は不要です。

なぜなら、自身が亡くなったとしてもそれによって生活が困る配偶者や子供がいないからです。

既婚者で特に家計的に一家の大黒柱の人が亡くなってしまい収入が途絶えると、残された遺族は生活費の不安が出てきますが、独身者にはその不安は発生しません。

将来的に結婚をして子供をもつ前提で、独身のうちから高額の死亡保険に加入する考え方もありますが、独身であれば現時点では不要な保険となります。

また、今後も独身を続ける場合には当然、遺族に生活費を残すような保険は不要です。

子供のための保険は不要

独身者は、学資保険など、子どもの教育資金を貯めるような保険は不要です。

稀に、独身者なのに配偶者や子供のための保険が付加されているよな保険に入っていることもありますが、これも不要です。(家族特約やファミリー特約など)

内容を確認して不要なものは解約しましょう。

パッケージになっている保険は内容をよく確認をしましょう

目的に合わせて個別に必要な保険に加入しているのではなく、パッケージタイプになっている保険に加入している際は注意が必要です。

特に、パッケージタイプの場合は独身者には不要な保険がついている可能性が高いからです。

- 何千万円もするような死亡保険

- 配偶者や子供の保険

などが、付加されていることがあります。

例えば、以下のような保険です。

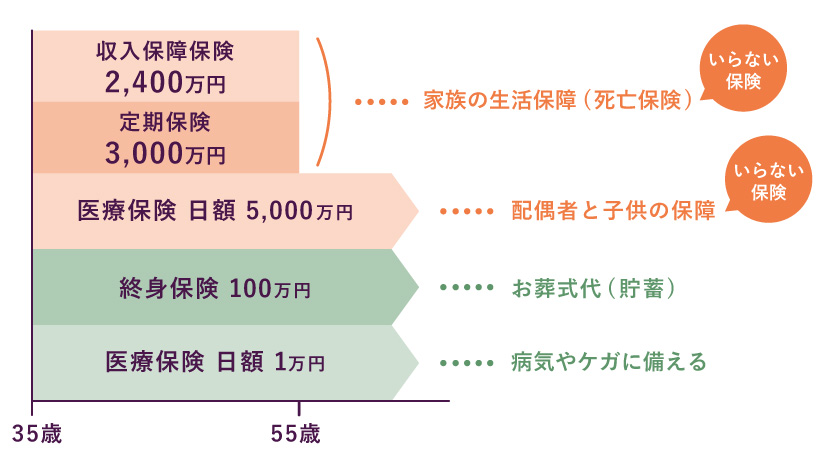

ずっと独身でいる場合は、家族の生活保障に備えるための定期保険・収入保障保険などといった大きな死亡保険はあまり必要ありません。配偶者や子供のための保険なども当然不要です。

パッケージ化された保険に入っている方は、「いらない保障がないか」「自身に合った内容になっているか」などを確認しましょう。

独身者に必要な保険

既婚者に比べて独身者は必要な保険は少なくなりますが、まったくゼロというわけにはいきません。

保険には、「保障目的の保険」と「貯蓄目的の保険」がありますが、それぞれ独身者目線で見ていきましょう。

保障目的の保険

保障目的の保険で必要なものは次の3つです。

- お葬式代・・終身保険など

- 入院・三大疾病・・医療保険、三大疾病保険など

- 介護費用・・介護保険

お葬式代等を終身保険で準備をする

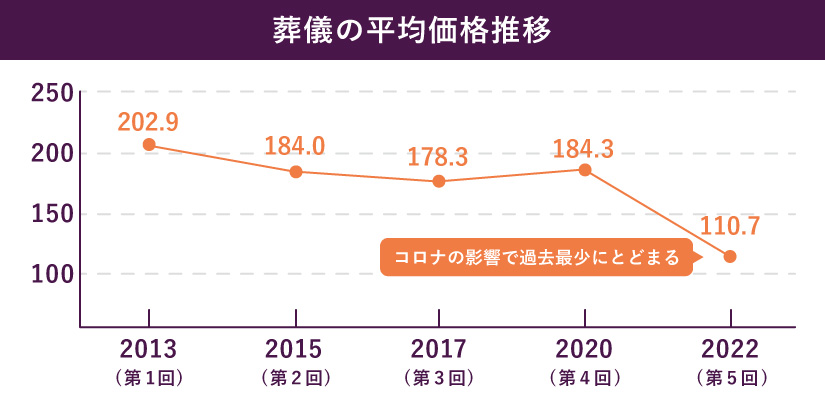

独身者でも死亡時にはお葬式等が必要になります。このお金を、保険で準備するのであれば終身保険等です。お葬式の費用は全国平均は110.8万円(※)です。

独身者の場合、小規模のお葬式になる可能性もありますが、一方で資産の整理や財産の処分を第三者等に委託する場合は、そのような費用も発生する可能性もあります。

もちろん、保険ではなく貯蓄等で準備することも可能です。

病気やけがに備える医療保険に加入する

独身者は、病気やけがのリスクに備えることができる医療保険に加入しましょう。

なぜなら、誰でも病気やけがをしてしまう可能性はあるからです。

特に、独身者はその治療費や収入減による生活費の補填は自身でしなければなりません。万が一、病気やけがをしてしまっても経済的に困ることがないよう医療保険に入っておくと安心です。

医療保険はなるべく早く加入することがおすすめ

医療保険を検討する方は、なるべく早く検討することをおすすめします。

その理由は2つです。

- 若いうちに加入すると保険料は安くなる

- 健康であれば加入できる保険の病気になると加入できなくなる

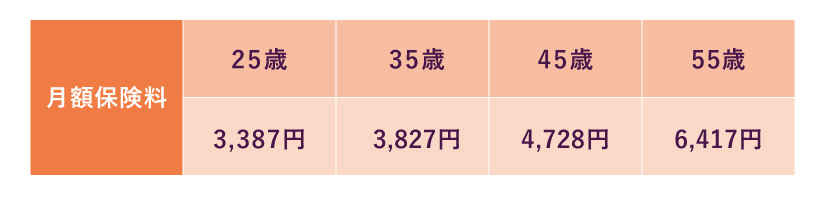

例えば、以下のような保険に入った時の年齢別の比較になります。

医療保険(60日型)

入院給付金:日額1万円

入院一時金:10万円

先進医療特約:付加

少しでも若いときに加入すると保険料が安いことが分かります。

自分の介護に備える介護保険

介護保険に加入すれば、介護状態になったときの費用を保険でカバーすることが可能です。

独身者にとっては医療とともに心配なのは自分が介護状態になった時でしょう。

介護費用は、平均500万円とも言われております。この費用負担が心配な方は、介護保険を検討しましょう。

貯蓄があれば保険は不要なのか?

医療や介護になったときの保障は「貯蓄」で用意することもできるし「保険」で用意することもできます。

「老後の楽しみ」「医療・介護」を貯蓄で準備

貯蓄老後を楽しむための貯蓄とは別に、医療や介護のための貯蓄もしていれば、病気や介護状態になったときに、そのお金を充当すればよいです。

「老後の楽しみ」の分だけを貯蓄で準備

もともと、老後を楽しむための貯蓄などしかしていない場合、医療や介護で使ってしまうと、老後を楽しめなくなるかもしれません。

「老後の楽しみ」は貯蓄で、「医療・介護」は保険で準備

そのような時には、医療や介護に関しては保険でカバーすることも可能です。

ただし、貯蓄でカバーした場合、病気や介護にならなかったら、その貯蓄を他に回すことができますが、保険にしてしまうと、病気や介護にならなかった場合は、保険の種類によっては支払った保険料は掛け捨てになってしまいます。

自分は、貯蓄でカバーするのか保険でカバーするのか考えてみましょう。

貯蓄目的の保険

貯蓄目的の保険で独身者でも検討したいものは以下の保険です。

- 老後資金(積立)・・個人年金保険(ドル建て)、終身保険(ドル建て、変額)、養老保険(ドル建て)など

- 外貨投資(運用)・・一時払終身保険(ドル建て)

- 分散投資(運用)・・変額個人年金保険

1は毎月保険料を積み立てていく保険で、2と3は一括で保険料を支払う保険です。

老後資金を保険で積み立てる

生命保険を使うことで老後資金を効率的に積み立てることができます。

独身者は老後資金も自身で準備しなければいけませんので、生命保険も老後資金を準備する手段としてうまく活用していきたいものです。

老後資金作りに向いている貯蓄型保険は以下の3つです。節税メリットや死亡、三大疾病、介護などの保障機能、資産運用機能など、特徴がそれぞれ違います。

個人年金保険(ドル建て)

毎月決まった金額を積み立てることで自分年金を準備するための保険です。

現在、円建ての個人年金保険は利回りが低くなかなかお金が増えないので、利回りの良いドル建ての保険を選ぶようにしましょう。

さらに税制適格特約付きの個人年金保険を活用すれば節税しながら積み立てることも可能となります。

終身保険(ドル建て)

毎月支払った保険料が積み立てられます。将来解約することで解約返戻金を老後資金に充当できます。死亡保障を兼ねることとなり、さらに、三大疾病や介護保障も付けることができます。

その場合、「老後資金、死亡、三大疾病、介護」と4つの目的を一つの保険でカバーするができ、一石二鳥(実際には四鳥)となります。

こちらも、円建ての保険よりも外貨建ての保険を選べば、保険料も安く貯蓄率も高くなります。

変額保険(有期型)

毎月支払う保険料を投資信託で運用します。運用成績が良く、満期金や解約金が増えていればそれを老後資金に充当します。こちらも、三大疾病や介護保障を付けることができます。

投資信託の選択により満期金や解約金が変動しますので、どの投資信託を選択するかが重要で、自分で正しく選べるように知識をつけるか、FPなどに相談しましょう。

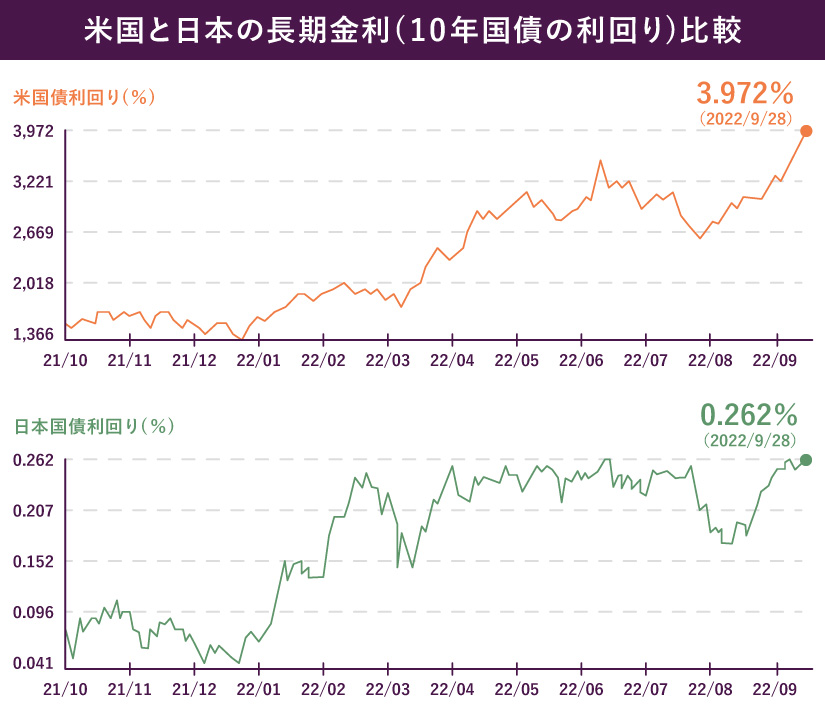

保険を使って外貨投資をする

まとまったお金がある際に、生命保険を使って外貨投資をするのは資産運用の有効な手段となります。

2022年9月現在、円よりもドルの長期金利は高いため外貨建ての保険の利回りに魅力が出るからです。

一時払終身保険(ドル建)

一括で保険料を支払い将来解約することで支払った保険料よりも多くの解約返戻金を受け取ることができます。

「金利」は契約した時点の金利でずっと固定となるため、低金利時よりも高金利時に契約をした方がよいです。

また、外貨建てですので「為替レート」の変動の影響を大きく受けます。現在は高金利でメリットが大きいのですが、円安時に契約し、円高時に解約をすると元本割れの可能性もあります。

「金利」「為替レート」に注意しながら検討する必要があります。

保険を使って分散投資をする

資産運用の最もオーソドックスな方法は分散投資ですが、生命保険を使って分散投資をすることができます。

外国の高金利や、株価の上昇などが利益の源泉となるため、リスクはあるものの円建ての個人年金保険等よりもリターンに期待ができます。

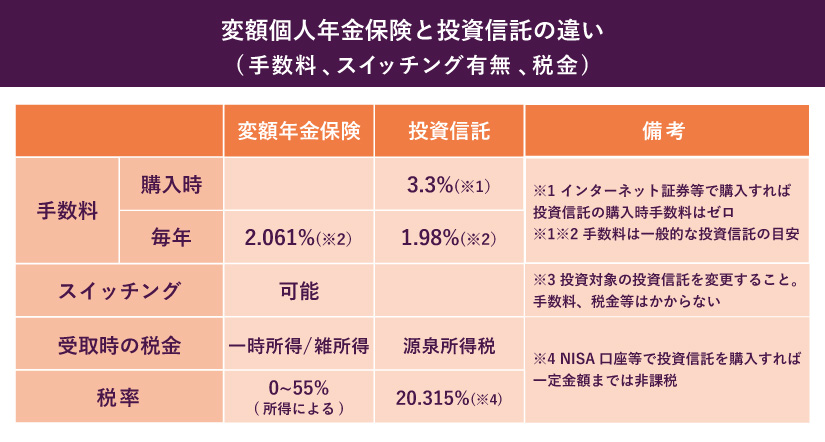

変額個人年金保険

保険料を一括で支払い投資信託で運用する年金保険です。運用終了後は、一括か年金で受け取ることができます。運用成績によって受取金額が変わります。

変額個人年金保険は投資信託で運用するので、投資信託と比較されることが多い商品です。

しかし、商品のしくみや手数料、税金のかかり方などが投資信託とは異なるため、投資信託との違いを活かしながら資産運用することが可能です。

まとめ

独身者は既婚者に比べて、家族がいない分だけリスクが少なくなり必要な保険も少なくなります。しかし、全くリスクがないというわけでもありません。

また、老後資金や医療・介護費用などの備えも、子供等に頼ることができないので、自分で準備をしなくてはいけないということも考えなくてはいけません。

独身者は独身者なりに保険と向き合っていく必要がありそうです。

自分にあった保険が分からない、加入している保険が自分にあっているかなど悩む場合はファイナンシャルプランナーなどへ相談しましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。