税金がかかる貯蓄とかからない貯蓄。節税できる貯蓄でお得に貯めよう

貯蓄に税金がかかるって聞いたのですが、どれくらい取られるのでしょうか?取られない方法は無いのですか?

「貯蓄」と一口に言っても、税金がかかるもの・かからないものがあります。また、税金がいくらになるかは、ある”ルール“に則って決まります。図や表を使いながら説明していきますね。

この記事では、”どの種類”の貯蓄の、”どの部分”に、税金が”いくら”かかるのか?など、詳しく解説していきます。

また、節税ができる貯蓄方法もご紹介します。

賢くお金を貯められるよう参考にしてみてくださいね。

この記事で分かること!

- 税金がかかる貯蓄とかからない貯蓄

- 貯蓄にかかる税金のルール(得た利益にのみかかる)

- 貯蓄にかかる税金は”得た利益の20%”

- 節税ができる貯蓄方法

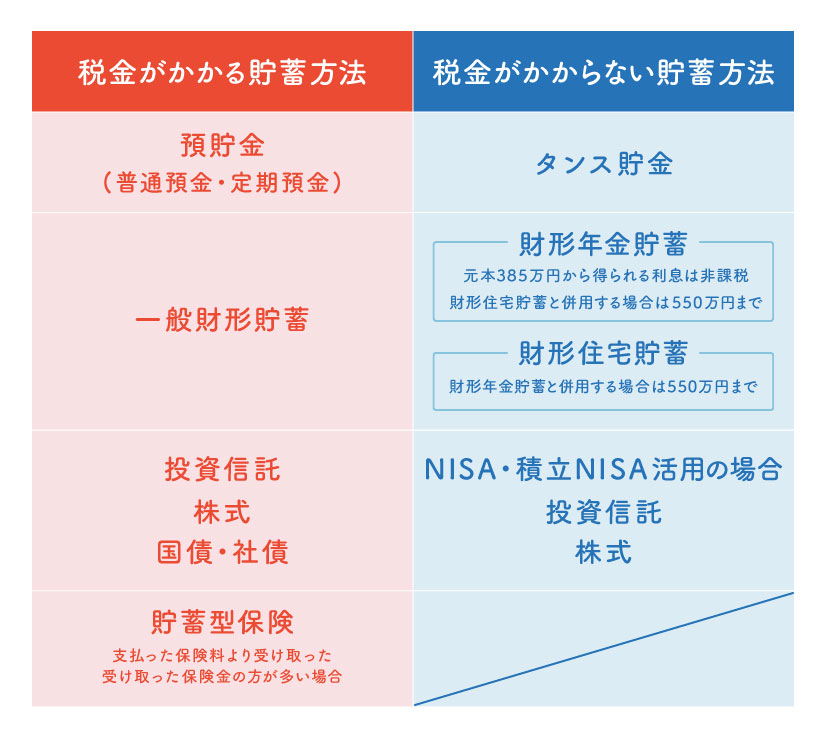

税金が“かかる貯蓄”と“かからない貯蓄”

貯蓄には、税金がかかるものと、かからないものがあります。

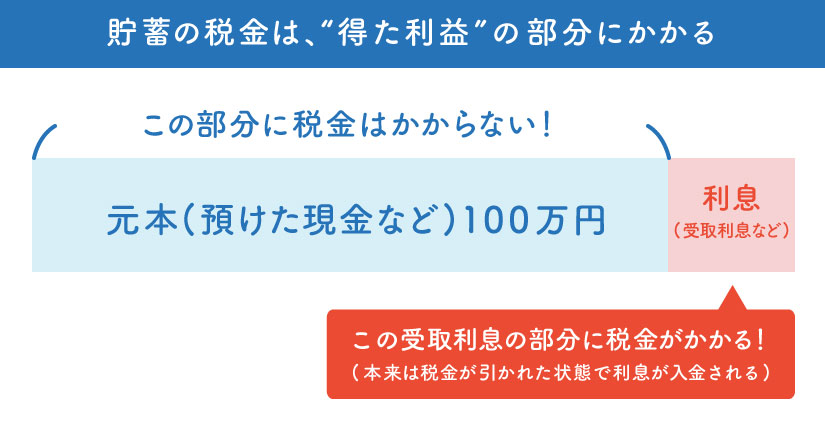

貯蓄の税金は、“得た利益”の部分にかかる

貯蓄の税金は、貯蓄そのものにではなく、受取利息などのお金が増えた部分(利益分)に対してかかります。

▼預貯金や投資信託、株式などで100万円持っていた場合、利益の部分にだけ税金がかかる

話題になった『貯蓄税』とは

貯蓄税とは文字通り、貯蓄にかかる税金として議論されたもの。

一時期ニュースになり話題に上がりました。

貯蓄税は、例えば「銀行に預けている貯蓄が1000万円を超えたら、1000万円を超えた分に2%の税金がかかる」といったもの。

※現在(2022年8月現在)この貯蓄税の導入は決まってません。

税金がかかる貯蓄の『税率』と『納税方法』

受け取った利益に”約20%”の税金がかかる

貯蓄にかかる税金がいくらになるかは

「受け取った利益(受取利息や売却益など)」に対して20.315%(※)

で計算されます。

課税率20.315%の内訳(2022年8月現在)

所得税 15%

住民税(地方税) 5%

復興特別所得税 0.315%(※)

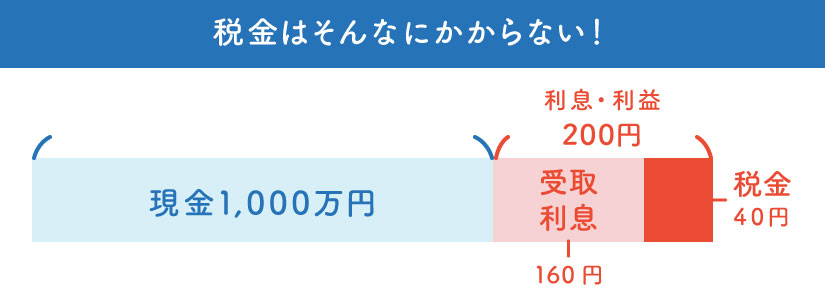

預貯金の場合の例

預貯金の場合、受取利息に税金がかかります。(銀行によりますが、利息の計算は年に2回、2月と8月の場合が多い)

ただし、預貯金は金利が低く利息も少ないので、その分かかる税金の額も少ないです。

預貯金の場合、税金はあまり気にしなくてよいと言えるでしょう。

1000万円の預金がある場合の税金例

- 定期預金:1000万円

- 利率 :0.002%/年 (三菱UFJ銀行の定期預金金利 2022年8月時点)

- 受取利息:200円

- 税金:約40円(受取利息200円に対して20.315%の税金)

預貯金の税金が免除されるケース

以下の方は、預貯金350万円まで(複数の金融機関での合計)につく利息分には税金がかかりません。

- 身体障害者手帳の交付を受けている

- 障害年金・遺族年金・寡婦年金を受給している

投資信託・株式の場合

投資信託や株式は、売却して利益を得た時や配当金を受け取った時に税金がかかります。

受け取る利益が大きければ大きいほど、かかる税金も大きくなります。

利益が見込めそうな投資信託や株式で貯蓄をする場合は、売却時や配当金受取時の税金に注意が必要です。

※当然ながら、利益が無い場合には税金はかかりません。

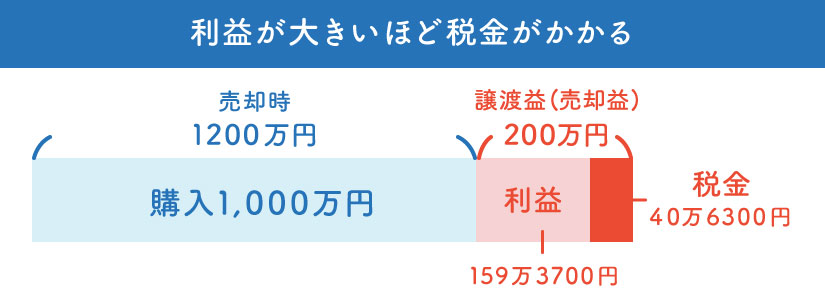

1000万円の投資信託を購入・売却した場合の例

- 投資信託(株式)購入額:1000万円

- 売却時の価格 :1200万円

- 売却利益:200万円

- 税金:40万6300円(売却利益200万円に対して20.315%の税金)

預貯金や財形は自動で、投資信託や株式などは自分で納税する

貯蓄方法によって税金を納める方法が違います。

預貯金や財形貯蓄は自動的に税金が徴収される

預貯金や財形貯蓄の場合、税金は自動的に差し引かれます。

この仕組みを「源泉分離課税」といいます。

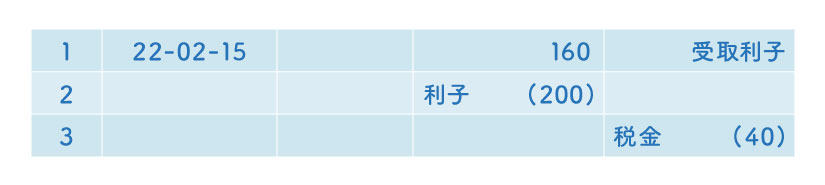

通帳で見る源泉分離課税

通帳を見ると、『受取利子』として、税金を差し引いたものが振り込まれている(源泉分離課税)のがわかります。

以下は、年率0.002%の定期預金(1年)に1000万円預けていた場合の通帳の例。

2022年2月15日に、利子(200円)から税金(40円)が自動的に引かれて、160円の受け取り利子があったことがわかります。

記帳イメージ

投資信託や株式などで利益が出た場合は自分で納税する

投資信託や株式などで利益が出た場合、基本的には自分で納税する必要があります。

利益が出た年は確定申告を行いましょう。

確定申告が不要なケース

以下のどちらかに該当している場合は、確定申告は不要です。

- 副業で得た所得が20万円以下の場合

- NISA等(特定口座)で投資信託や株式をしている場合

節税ができる3つの貯蓄方法

貯蓄方法の中には、節税できるものがあります。

貯金の場合は利益が少ないため税金を気にしすぎる必要はありません。

しかし、株式や投資信託などの場合は、以下の方法を使って税金をお得にしましょう。

『NISA』を活用する

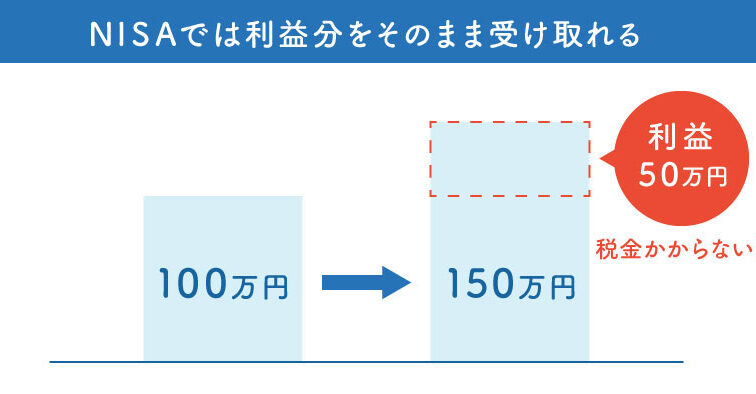

NISAで株式や投資信託などを行うと、利益に税金がかかりません。

例えば、NISA口座で投資信託を100万円購入し、値上がりして150万円になったとします。

NISA口座だと税金はかからず、利益分50万円をそのまま受け取ることが出来ます。

株式や投資信託で貯蓄を考えている方は、NISA制度をうまく活用しましょう。

『iDeCo』を活用して老後資金を貯める

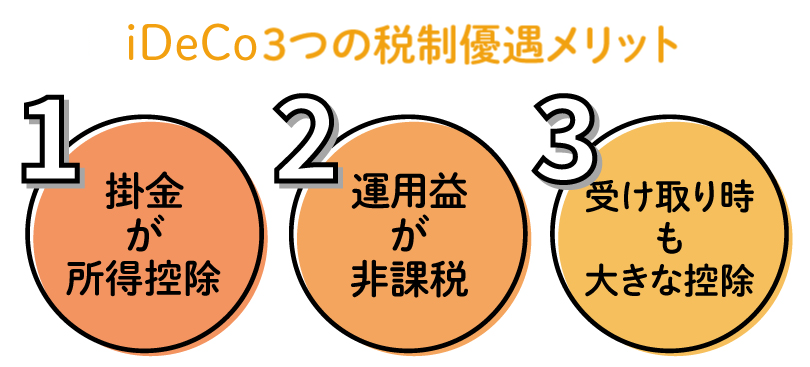

節税できる制度の一つとして、iDeCo(個人型確定拠出年金)も挙げられます。

iDeCoは、運用で得た利益に対して税金がかかりません。

また、掛金が全額所得控除になるという税制優遇もあります。

つまり、iDeCoの掛金分の所得を下げることができるので、所得税や住民税が安くなります。

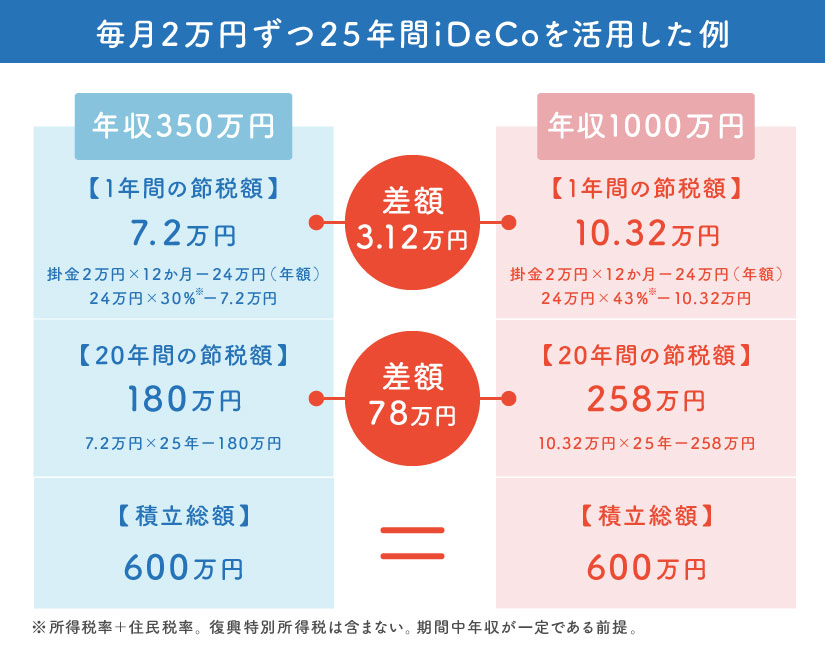

iDeCoは年収が高い人ほど節税効果が高い

iDeCoは年収が高い人ほど節税効果が高いです。

以下は、年収350万円と年収1000万円の人が、同じ金額で25年間iDeCoを行った例です。

積立額は同じなのに、節税額の差は78万円です。

ただし、iDeCoは原則60歳以降にしか受け取れません。

『老後資金』用の制度だからです。

老後資金を目的としてお金を増やしたい場合、iDeCoの活用を検討してみましょう。

NISAとiDeCoについてくわしく知りたい方は、こちらをお読みください。

『貯蓄型保険』で貯蓄する

貯蓄型保険も税金が優遇される貯蓄方法です。

特に、満期保険金など一時金で受け取るお金は「一時所得」となるため、他の金融商品よりも税金が優遇されます。

貯蓄型保険の税金計算の例

例えば、以下の貯蓄型保険の条件の場合の税金計算を見てみます。

- 契約者と受取人が同じ場合

- 受け取った保険金は500万円

- 払った保険料は350万円

- 利益は150万円

本来は利益の150万円に税金がかかりますが、保険では以下の計算となり、一時所得の50万円にだけ税金がかかります。

※満期保険金と払込保険料の差額が50万円を超えなければ税金はかかりません。

このように、貯蓄の仕方によって税金がかからずお得に貯める方法があります。

ご自身に合った方法を選択して貯めていきましょう。

財形貯蓄での貯蓄はおすすめしない

財形貯蓄制度のうち、「財形年金貯蓄」と「財形住宅貯蓄」に関しては税金が優遇されますが、おすすめできません。

財形貯蓄の金利は預貯金と同程度(0.001〜0.002%)でほとんど増えないため、発生する税金も少なく、税金優遇されてもお得感がありません。

お金を貯める目的なら前述した方法で、税金をお得にしながら貯める方法をおすすめします。

まとめ

貯蓄にかかる税金まとめ

- 元本ではなく利益分に対してのみかかる

- 税金は受け取った利益の20.315%

- 税金をお得にする方法(NISA、iDeCo、保険)

預貯金の場合は、利益が少ないので税金を気にしすぎる必要はありません。しかし、利益が期待できる貯蓄方法の場合は税金を有利にする制度などを活用しましょう。

これらの税金の基本を押さえて貯蓄を進めれば、きっとお金を増やすことができると思います。

ぜひ、今日からお得なお金の貯め方を実践してみてください!

「税金についてもっとくわしく知りたい!」「お得な貯蓄を始めたい!」

そんなときは、ファイナンシャルプランナーにお気軽に相談ください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。