給料から貯金へ正しくまわす具体的方法と、FP流目標金額の決め方

みなさんはお給料からどのくらいの金額を貯金にまわしていますか?

雑誌やネットで見てみると、給料の15%~20%を貯金にまわしましょう。と書いてあったりします。

ひと月の手取り額が30万円なら、貯金に回すのは6万円といった具合です。

でも、年齢や家族構成・実家暮らしか一人暮らしか、住む地域によっても支出は違いますからこの数値はあくまでも、理想・目安でしかありませんし、誰にでも当てはまるものではありません。

この記事では、給料から貯金にまわす正しい方法と、貯金額の決め方、そして失敗しないやり方を解説していきます。

また、ただ貯めるだけでなく、増やしていく方法もご案内します。

豊かな人生を送るために、今から正しい手順でお金を貯めて増やしてしていきましょう。

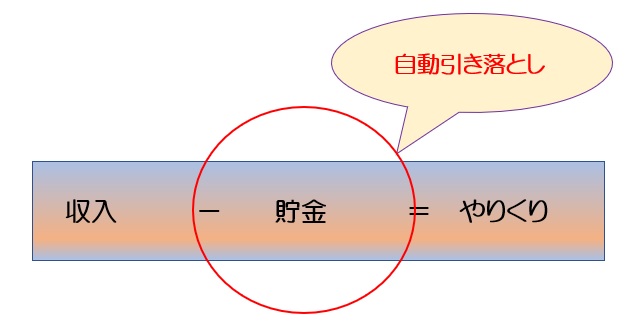

給料から貯金にまわす正しい方程式

たいていの人は、お給料が入ったら、住居費や光熱費、日用品や食費といろいろ引かれて、「お金が余ったら貯金する」という貯蓄方法をしているのではないでしょうか。

じつはそれだとなかなか貯まらず、時間が過ぎていくばかりです。

正しい方法は・・・

お給料が入ったら先に自動的に貯金(お金が引き落とされるしくみ)をして、残ったお金でやりくりをするのです。

<正しい貯蓄の方程式>

先に引き落とされるので、そのお金は「なかったこと」にします。

すると必ずお金が貯まっていきます。

貯金が苦手な人は、この方法が効果的です。

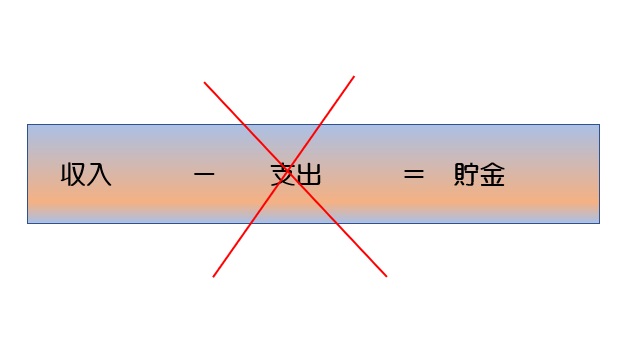

<正しくない貯金の方程式>余ったお金を貯金へまわす方法では、確実にこの金額が貯まるわけではないため、計画通りにお金は増えません。

しかし、何も考えずに自動的に貯金をしても、無理があったら生活が苦しくなってしまいます。

ですので、将来”必要な金額”を把握して、無駄なく無理の無い貯金計画を立てることが重要になります。

次の章では給料からいくら貯金へまわしたらいいのか。

3つのステップで解説します。

給料から貯金額を決める3ステップ

まずは”いくら”貯金へまわせばいいのかを求めていきましょう。

いくら貯金へまわせばいいのか?は各家庭や、支出の事情によって異なります。

次にあげる3ステップで考えていきましょう。FPの私が実際に行なっている方法です。

1、貯金をする目的を明確にする

2、目的までの期間を数える

3、いくら必要か計算する

一つずつ解説していきます。

| 冒頭でお話した通り、割合で貯金額を決めるのはおすすめできません。なぜなら、支出が多くなってしまう家庭の場合は、この割合は現実的ではないからです。 例えば、理想とされている”給料の20%”を貯蓄にまわすとすると、給料50万の人は月に10万円を貯蓄に回すことになります。 いくら貯蓄に回せるかは、年齢や家族構成、住居費で金額は変わってしまいますので、少し面倒かもしれませんが、「割合」ではなく「額」で考えることをおすすめします。 |

貯金をする目的を明確にする

毎月の貯金額を決める時は、何のために貯金をするのか、”目的”をはっきりさせることが大切です。

目的がはっきりすると、

1、「目標額」が見えてきます

2、貯めるべき日までの「期間」が見えてきます

3、目標とするべき「月の貯金額」が明確になります。

このステップを踏むことで、具体的に給料からいくら貯金にまわせばいいのかが見えてきます。

(また、目的を明確にすることで「がんばろう!」という意欲が湧いてくる効果もあります。)

<具体的な目的と金額の例>

| 老後資金 | 1000〜3000万円 |

| 教育資金 | 300〜500万円 |

| 住宅資金 | 200〜500万円 |

| 結婚資金 | 100〜200万円 |

目的までの期間を数える

目的が決まったら、そのお金が必要になる日までの期間を数えましょう。

”残り何年”という単位で構いません。

これが見えてくると、いよいよ、目標とする貯蓄額が計算できます。

毎月いくら必要か計算する

あとは簡単な計算式で求められます。

| 毎月の必要貯蓄額 = 目的の目標額 ÷ 12ヶ月 ÷ 目的までの期間 |

以下、3つの目的でシミュレーションをつくってみました。

目的までの期間:30年

↓(毎月の貯蓄額 = 2000万円 ÷ 12ヶ月 ÷ 30年)

毎月の必要貯蓄額:約55,600円

目的までの期間:16年

↓(毎月の貯蓄額 = 400万円 ÷ 12ヶ月 ÷ 16年)

毎月の必要貯蓄額:約21,000円

目的までの期間:1年

↓(毎月の貯蓄額 = 10万円 ÷ 12ヶ月 ÷ 1年)

毎月の必要貯蓄額:約8,400円

毎月の貯蓄額を決める際は、このステップで計算してみてくださいね。

(もちろん、目的が複数あり、同時進行しなければいけない場合は、毎月の貯金額をプラスしていってください。)

※

このシミュレーションは、あくまでも”単純”に計算した際の金額です。正確には、病気や怪我などの不測の支出やトラブル、税制等の変化、インフレが進むことも考慮して金額を決める必要があります。詳しくは以下の記事をご参考ください。代表的な目的の目標額目安(大きな支出のあるライフイベント)の記載もあります。

月の貯金目標額が現実的かどうか確認する(現状把握)

次に行うことは、「現状を把握すること」です。

ダイエットではまずは体重を計りますね。

貯金も、お金がいくら入ってきて、いくら出ていったか(収支といいます)を把握しないといけません。

目標額を意識するあまり、生活が苦しくなり、人生が暗くなってしまっては元も子もありません。目標額に届きそうなのか?工夫すれば届くのか?はたまた、届きそうにないのかを把握しておきましょう。

支出額を正確に把握する

家計簿をつけている方は、改めて、今月の出費と目標貯金額と照らし合わせて見直してみてください。

家計簿をつけていない方は、支出を項目別(住居費・食費・日用品・通信費など)に書き出して、同じように確認しましょう。

この時、節約できる部分が無いか見直しをして、少しでも多く貯金にまわせるようにしましょう。全体の支出に対して食費が多いなぁなど、無駄な出費に気が付くことができるかもしれません。

支出の把握方法は以下の記事で詳しく書いています。ぜひ参考にしてみて下さい。

収入を正確に把握する

給料(収入)もできるかぎり正確に把握しておきましょう。少しでも多く貯金にまわせるよう、生活に余裕が持てるよう、収入の全てを把握しておく必要があります。

・毎月の手取りはいくらか?変動するのか?

・ボーナスはいくら入ってくるのか?

・副収入はないか?

など

支出と収入を正確に把握し、できる限り目標とする金額に余裕がある形にしましょう。

補足 余裕が出ても浪費は禁物

前述しましたが、目的とする額だけが必要な金額ではありません。思ったよりも貯める必要のある額が少なく、使えるお金があっても、浪費すべきではありません。さらに余裕のある金額をつくっていく必要があります。

なぜなら、遠い未来であればあるほど、予測できないことがたくさん起こり、都度お金が必要になる可能性があるからです。

特にインフレは意識する必要があります。物価が上がり、お金の価値が減少していきます。とても大事なことですので、ぜひ以下の記事を読んでみてください。

実行する。毎月の給与を自動的に貯蓄へ

現状を把握して目的が決まって、いくら貯蓄にまわせるかわかったら、さっそく実行してみましょう。

例えば、「お給料が25日に入ったら使う間もなく、27日に自動引き落とし」のようなしくみを作ってしまいます。

そして、残ったお金でその月のやりくりを考えましょう。

自動的に引落されて”増やす”ことが可能な方法3選

預けていたお金が少しずつでも増えていったら嬉しいですよね。また、時間に働いてもらうことができるので、上手に運用できた場合、目標額を貯めるのが楽になります。

それを実現できるのが「資産運用」です。さらにいうと、自動引き落としと運用は相性がよくおすすめです。

(自動的に運用がドルコスト平均法となり、長期の貯蓄となる場合、元本割れのリスクを減らすことができます、詳しくは→ドルコスト平均法とは?の記事へ)

「ふやせる運用商品」3つを、FPの私が検討してもらいたい順にならべてみました。

自分に合うものはどれか考えて実践しましょう。

(銀行で、自動的に定期預金へ移るしくみもありますが、低金利の昨今おすすめできません。)

※以下でご紹介しているものはすべて、口座から自動引き落としできるものです。

☞引き落とし日を給料日の翌日などにすれば、使うひまなく自動的に金額が引き落とされ貯まります

おすすめ1 NISA

お給料の口座から毎月決まった金額を引き落とし、NISAで投資信託を買い付けていきます。

NISAは利益(分配金や売却益)が非課税です。

おすすめ2 確定拠出年金(iDeCo)

老後資金を目的とする場合、iDeCoがおすすめです。老後資金のために自分で作る年金のことです。お給料の口座から毎月決まった金額を引き落とし積立てていきます。

あらかじめ用意された投資信託などで自ら運用します。

60歳まで引き出しができないので、途中でお金が必要になっても引き出せませんが逆に強制的に積み立てができますね。

→iDeCoの選び方やメリットを詳しく説明しています

おすすめ3 個人年金保険

こちらも自分でつくっていく年金です。お給料の口座から毎月決まった保険料を引き落とし個人年金保険にあてます。

民間の生命保険会社で販売されている商品です。老後資金の補完的な役割として、昔から多くの方が利用しています。

円建ての個人年金保険が主流でしたが、現在は、低金利時代が続いる為、外貨建てに移行しつつあります。 外貨建て商品のほうが金利がいいからです。

→個人年金の仕組みはもちろん、老後資金の貯め方も詳しく解説しています。

| ー会社で制度がある場合(給料天引き)ー 【財形貯蓄制度】 【社内預金制度】 |

まとめ

お給料からいくら貯金にまわせるかは、収入と支出によってかわってきます。

現状を把握し、見直しをして、目標のために少しでも多く貯金ができればいいですね。

大切なことは漠然と貯金をするのではなく、目標をはっきりとさせること。

すると貯金の手段がわかりますから。

自動的で引落されて増えていく商品3選を解説しましたが、どのようにやっていったらいいのか、分からない方もいるでしょう。ファイナンシャルプランナーに相談するといいでしょう。ファイナンシャルプランナーはあなたの話をきいて、よりよいプランをたててくれます。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。