年金受給額目安を早見表で簡単確認!老後の生活費と不足時の対策も解説!

私は老後に、いくらくらい年金をもらえるのでしょうか?

実は老後の年金がいくらもらえるかという計算は非常に複雑です。そこで、働き方のパターン別に年金受給額の早見表を用意しました。ぜひ参考にしてみてください。

この記事で分かること!

- 働き方パターン別の「年金受給額早見表」

- 老後に必要となる生活費

- 年金制度にまつわる3つの不安

- 老後に向けて今からできること、しなくてはいけないこと

ぜひ、この記事を読んで、年金がいくらもらえるかという現状を認識するだけではなく、将来への対策まで考えてマネープランをスタートするきっかけにしてください。

働き方パターン別「年金受給額早見表」

- 昭和36年4月2日以降に生まれた男性

- 昭和41年4月2日以降に生まれた女性

は、年金がもらえるのは65歳からです。65歳からもらえる年金額を働き方のパターン別にまとめました。

年金がいくらくらいもらえるかという計算は複雑ですので、次の4パターンから自分に近いものを選んでみてください。おおよその金額が分かります。

年金受給額を正確に知ることは難しい理由

年金の受給額は、支払った保険料の総額や加入期間で決まるのですが、そもそも、自分が60歳まで、いくら収入があってどのくらい保険料を支払っていくかは分かりません。

また、転職して就業形態が変わったり、独立(自営業)や結婚(扶養家族化)によって支払う保険料等が途中で変わったりしているかもしれません。

さらに言うと、年金制度自体も改正によって保険料率や年金の金額なども変わってしまうので、将来予測はかなり難しくなります。

①会社員×専業主婦(夫は会社員、妻は30歳から専業主婦の場合)

年金額:毎月24.0万円

| 詳細 | 夫 | 厚生年金(定額)65,000円/月 厚生年金(報酬比例)97,453円/月 |

| 妻 | 厚生年金(定額)65,000円/月 厚生年金(報酬比例)13,038円/月 | |

| 条件 | 夫 | 20歳〜会社員 平均給与 45万円 |

| 妻 | 20歳〜30歳 会社員、30歳〜専業主婦 平均給与25万円 |

②会社員×会社員(夫も妻もずっと会社員の場合)

年金額:毎月30.3万円

| 詳細 | 夫 | 厚生年金(定額)65,000円/月 厚生年金(報酬比例)97,453円/月 |

| 妻 | 厚生年金(定額)65,000円/月 厚生年金(報酬比例)75,797円/月 | |

| 条件 | 夫 | 20歳〜会社員 平均給与 45万円 |

| 妻 | 20歳〜会社員 平均給与35万円 |

③自営業×専業主婦(夫は自営業、妻は30歳から専業主婦の場合)

年金額:毎月14.3万円

| 詳細 | 夫 | 基礎年金64,942円/月 |

| 妻 | 厚生年金(定額)65,000円/月 厚生年金(報酬比例)13,038円/月 | |

| 条件 | 夫 | 20歳〜自営業 |

| 妻 | 20歳〜30歳 会社員、30歳〜専業主婦 平均給与25万円 |

④会社員シングル(ずっと会社員(独身)の場合)

年金額:毎月14.1万円

| 詳細 | 厚生年金(定額)65,000円/月 厚生年金(報酬比例)75,797円/月 | |

| 条件 | 20歳〜会社員 平均給与 35万円 |

※平均給与≒働いていた間の年収(賞与込)の平均÷12

20歳~60歳まで働いた場合は40年間の年収の平均

パターン別の夫婦の年金受給額はこちらにも目安の例があります。

実は、将来もらえる年金の目安だけを確認してもあまり意味はない

実は将来もらえる年金の目安だけを確認してもあまり意味はない、ということも強くお伝えしていきたいのです。

なぜなら、それは保障されたものではないからです。

一つ例を挙げると、年金制度の改正は5年に一度行われますが、平成16年度に将来の年金の受取額を左右する大きな年金制度の改正が行われました。

従来は、物価や給与が上がれば、私たちが受け取る年金もある程度増える仕組みだったのですが、平成16年の制度改正で、物価や給与が上がっても年金はあまり増えないという仕組みに切り替わりました。

その結果、2043年度には、実質的な年金水準は今の約2割減になってしまうという試算もあります。

このように、今後も年金制度自体が変化していく可能性があります。

現在の「年金受給額」「年金制度」は当てにできないのではないか?ということも考慮し、その上で”今から何ができるのか?”もお伝えしていきます。(※3章以降で詳しく解説いたします。)

老後の生活費は毎月22〜34.9万円必要

老後の生活費も見ていきましょう。

『最低限度の生活費』と『ゆとりのある生活費』を比べていきます。

老後の最低生活費は22万円

老後に必要な最低生活費は、夫婦で最低22万円/月です。

【老後の最低日常生活費】

<引用:生命保険文化センター「生活保障に関する調査」/平成28年度>

パターン①(会社員×専業主婦)の方は、ぎりぎりのラインです。

パターン②(会社員×会社員)の方は、十分足ります。

パターン③(自営業×専業主婦)の方は、足りなくなります。

また独身の場合にかかる費用は、おおよそ夫婦二人で生活する場合の費用の7割と考えると毎月15.4万円/月必要となり、

パターン④(シングル)の方は足りなくなってしまいます。

ゆとりある老後の生活費は34.9万円/月必要。

ゆとりある老後の生活に必要な、上乗せ額は12.8万円/月です。このため、最低生活額にこの金額を足した、34.9万円/月が老後を楽しく過ごすために必要な金額となってきます。

【ゆとりある老後に必要な生活費】

<引用:生命保険文化センター「生活保障に関する調査」/平成28年度>

パターン①、パターン③、パターン④の方は当然足りなくなってしまいますが、

パターン②(会社員×会社員)の方でも足りなくなってしまいます。

60歳~65歳までに約2,000万必要。しかし仕事がないと収入はゼロ。

公的年金は65歳からもらえます。もし、60歳で仕事を辞めてしまうと、65歳までは全く収入がありません。(※1)

60歳~65歳の期間にゆとりをもって生活するために、毎月34.9万円必要と考えると、5年間では、

34.9万円×12か月×5年=2,094万円

必要となってきます。この期間働いている人は問題ないかもしれません。また、退職金等がもらえる人は、退職金等でまかなうこともできます。

60歳で仕事を辞めてしまうと、年金をもらう65歳よりも前から老後のお金はかなり必要となってきます。

※1 昭和36年4月2日以降に生まれた男性。昭和41年4月2日以降に生まれた女性。

それより、前に生まれたからは65歳よりも前に年金の一部がもらえるケースがあります。

今後の年金制度を取り巻く3つの不安

今後の年金制度には、3つの不安があると考えます。

これから年金を受取る予定の方はぜひ知っておいてください。

人口が減少すると賦課(ふか)方式の年金制度は維持できなくなる

現在の日本の年金は賦課(ふか)方式による世代問の助け合いです。このような仕組みは、人口が毎年増加すれば問題はありません。

助けられる(年金をもらう)高齢者より、助ける(保険料を払う)現役世代の方が多くなるからです。

人口が減っているときはどうなるでしょう?

少子高齢化が進行すると、現役世代の人数が減り、高齢者の人数が増えます。

賦課方式の年金制度

賦課方式のもとで高齢者の年金を維持しようとすると、現役世代の保険料負担が増えます。現役世代の保険料を減らすと、高齢者の年金が減ってしまいます。

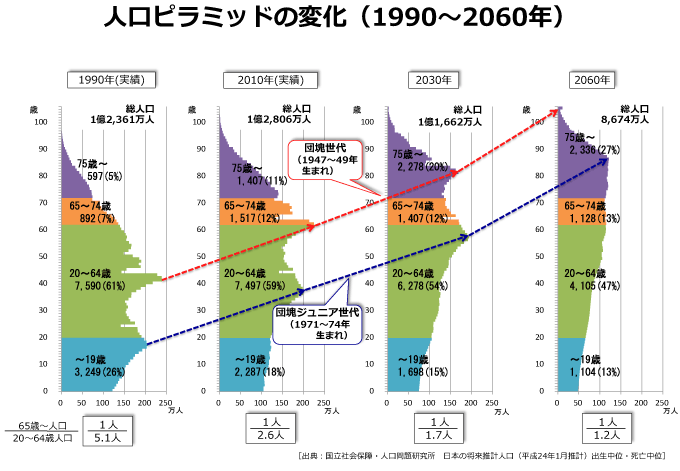

人口ピラミッドの変化

少子高齢化の動きは下記のグラフの通り全く止まりません。その結果、

1990年(平成2年)は現役世代5.1人で1人の高齢者を支えていた計算でした。

2030年(令和12年)は現役世代1.7人で1人の高齢者を支える計算となります。

2043年(令和25年)の年金は、実質約2割少なくなる。

年金制度は、5年に一度改正をします。平成16年の年金改正で「マクロ経済スライド」という仕組みが導入されました。

マクロ経済スライド

年金額は賃金や物価が上昇(インフレ)になると増えていきますが、賃金や物価が上昇しても、年金額はあまり増やさないで上昇分は将来に積み立てていくという仕組みです。

結果的に、インフレになっても年金はあまり増えないという状況になります。

「マクロ経済スライド」を導入した結果、物価の上昇率よりも、年金額の上昇率の方が低くなってしましました。

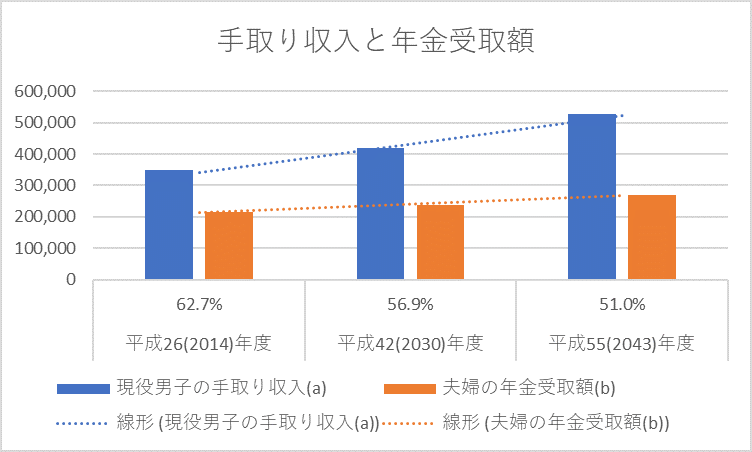

実際に具体的な数字で見ていきます。

平成26(2014)年度は、所得代替率が62.7%でしたが、29年後の令和25(2043)年度には、所得代替率51%程度が予想されます。

| 平成26(2014)年度 | 令和12(2030)年度 | 令和25(2043)年度 | |

| 現役男子の手取り収入(a) | 34.8万円 | 42.0万円 | 52.8万円 |

| 夫婦の年金受取額(b) | 21.5万円 | 23.9万円 | 26.9万円 |

| 所得代替率(b/a) | 62.7% | 56.9% | 51.0% |

<平成26年「財政検証」(ケースC、人口中位)厚生労働省>

上記の表のとおり、平成26年度と令和25年度をくらべると、手取り収入は29年間で1.5倍になっていますが、年金額は29年間で1.25倍しか増えていません。

つまり、年金受取額は、1.25倍になっているものの物価も上昇していることから、29年後の年金は、実質的には、約20%減っていることになります。

今後、支払う保険料が増えてしまう可能性もあります。

平成26(2014)年の財政検証では、「もし年金制度が変わったら、将来の姿はどうなるか」という新たな試算が行われました。

試算が行われたからといってすぐに年金制度が変わり負担が増えるわけではありませんが、情報としては持っていたいものです。

年金制度を維持するというメリットはありますが、負担が増えるというデメリットもあるので注意が必要です。

より多くの人から厚生年金の保険料を徴収すれば、年金制度が維持できる

厚生年金の加入の対象者をパートやアルバイトにも広げることにより、保険料収入をさらに増やします。

これにより全体としては年金水準を改善するメリットがあります。

ただし、現在、保険料負担のない人や企業にとっては、保険料を支払わなくてはいけないということがデメリットとなります。

国民年金の保険料を65歳まで支払うことにすれば、年金を増やすことができる。

現在、国民年金を支払う期間は、20歳~60歳までの40年間になっていますが、これを20歳~65歳までの45年間に伸ばそうということです。

これにより将来もらえる基礎年金の金額が増えるかもしれないということがメリットとなります。

しかし、結果的に支払う保険料5年分(*)増えるというデメリットとなります。

*平成29(2017)年度の保険料をベースに考えると、16,490円×12か月×5年=989,400円

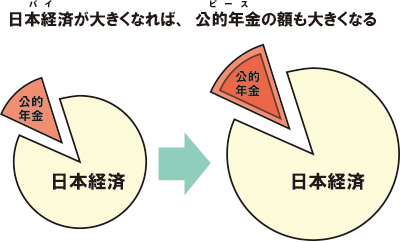

日本経済が成長すれば、年金給付に使えるお金も増える

少子高齢化は年金水準を左右する大きな問題ですが、そればかりではありません。

景気が上昇し、日本の経済がよくなってくれば、年金給付の水準もよくなってくる可能性があります。

経済成長は、年金制度を維持していく点においては重要ポイントです。

現在、日本はデフレで経済が停滞していますので、今後の経済の好転に期待したいものです。

いまからできること、しなくてはいけないこと

いままでお話しした通り、老後は年金だけでは楽しく暮らしていけません。

また、保険料負担は増え、もらえる年金は少なくなるということで明るい見通しもありません。

だからと言って、ぼーっとしているわけにはいきません。今から準備を始めていくことが大切です。

国も自助努力を推奨(iDeCo)

iDeCo(個人型確定拠出年金)は、平成29年から60歳未満の全ての人が加入可能となりました。

「老後の準備を自分で頑張る人には資産運用の利益が出た時の税金を少なくしますよ。」という制度です。

つまり、「老後の生活は公的年金だけでは難しいので自分でも頑張ってください!」と政府が言っているということです。

このメッセージをどう受け取るかです。

「いやいやそんなこと言っても先のことだし老後は何とかなるだろう」

「やはり老後のことは心配だから早速考えていこう」

あなたはどちらですか?

預金で積み立てていても難しいから資産運用をする

現在、預貯金の金利は低い状況です。1990年代は定期預金の金利が6%を超えていた時代もありました。

現在(2023年)は、定期預金の金利は0.002%です。これでは、なかなかお金は増えません。

ここで必要になってくるのが資産運用です。

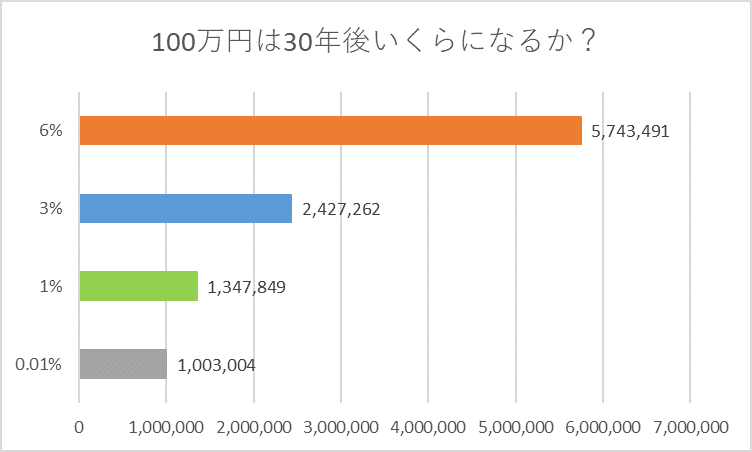

100万円を30年間0.01%で運用したら、1,003,004円となり、約3,000円しか増えません。0.02%でも6,000円です。

100万円を30年間6%で運用したら、5,743,491円となり、約474万円増えます。

低金利の今、預貯金などの安定・安心の商品は金利が低くてほとんどお金が増えません。

楽しい老後のためには、貯めるだけではなくて増やすことが必要となってきます。お金を増やすべく、資産運用をすることが必要です。

早く始めることが大切

お金を賢く増やすためには、「利子に利子が付く」という複利の仕組みを使っていくことが大切です。

複利は時間をかけることによってその効果が増していきます。

早く始めることでその大切な時間を確保できます。

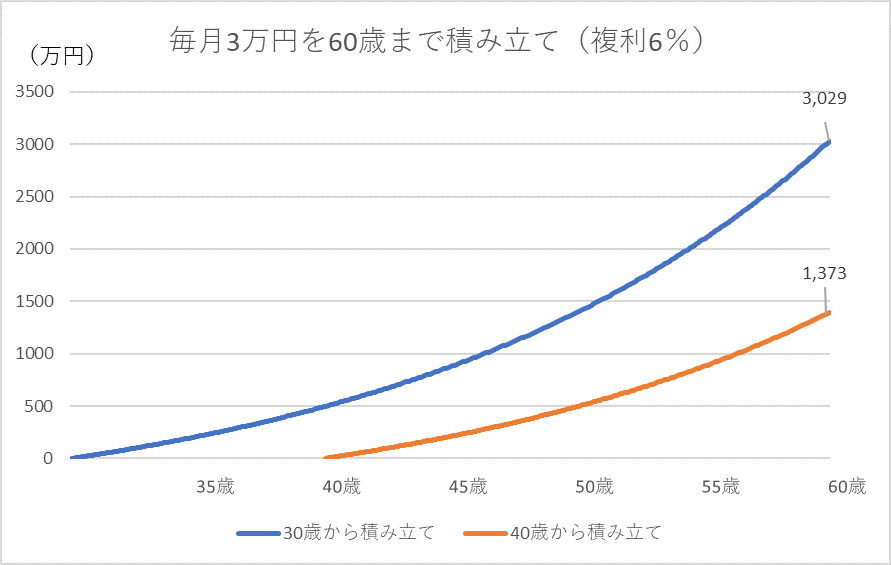

【毎月3万円を60歳まで積み立て。30歳から場合と40歳からした場合(複利6%)】

30歳から始めた場合は、60歳時には3,029万円になります。

40歳から始めた場合は、60歳時には1,373万円になります。

積立期間が違いますので、積み立てた金額も、360万円(3万円×12か月×10年分)違いますが、元本では360万円の差が、1,656万円の差になってしまいます。

これこそが、時間の力を活用した「複利の力」です。

積立を早く始めることによって、「複利の力」を使って楽々お金を増やすことができます。

老後の準備をするのに早すぎるということはありません。

一日でも早く始めましょう!

老後のための税金の有利なおすすめの資産運用方法3選

資産運用をするときにもう一つ考えなくてはいけないのは、税金です。

通常、資産運用には利益に対して税金がかかります。

最近は、税金の有利な商品や制度が増えてきました。

税金がかかる商品や制度よりも税金がかからない商品や制度の方がお得です。

今回は、老後のための税金の有利な資産運用方法をまとめました。

お気軽に始められる「外貨建て個人年金」。個人年金保険料控除の活用。

個人年金保険は、保険料が生命保険料控除の対象となり毎年節税できるメリットがあります。

ただし、円建ての個人年金保険は金利が低すぎてほとんど増えませんので、金利の高い外貨建ての個人年金保険がよいでしょう。

金利には最低保障がありますので、外貨では元本割れはしませんが、為替レートの変動により、円で考えると元本を割れてしまう可能性があります。

保険料の支払いを途中でストップできるものや、減額できるタイプもありますので、ライフプランに合わせてフレキシブルに対応できます。

個人年金保険については以下の記事を参照ください。

「NISA」もハッピーな老後のために使える制度

「NISA」も、老後資金づくりには有効な手段です。

初心者が投資信託を購入していくためには最適なプランです。

2024年からは”新しいNISA”が始まり、非課税保有期間が無期限化するなど、更に使いやすくなります。

NISAは手軽に始めることができ、ライフプランや運用計画、現在の資金に合わせて一括投資・積立投資を選びフレキシブルに運用することができるため、老後資金づくりにとてもお勧めです。

一括投資が合っているのか、積立投資が合っているのか?や、どんな銘柄を選べばいいのかなど不安な方はFP(IFA)に相談しながら始めることをお勧めします。

「iDeCo(個人型確定拠出年金)」を使って本格的に始めよう。

iDeCoは2017年より誰でも加入できるようになりました。

自分の年金は、自分で積み立て、自分で運用する制度です。税金面でのメリットが大きく、3点あります。

掛金を収入から控除することができるので、その分所得税・住民税が返ってくる(所得控除)

運用期間中に税金がかからないので毎年かかる商品よりは有利

退職時に受け取るときも、各種控除があり税金が優遇

- 掛金を収入から控除することができるので、その分所得税・住民税が返ってくる(所得控除)

- 運用期間中に税金がかからないので毎年かかる商品よりは有利

- 退職時に受け取るときも、各種控除があり税金が優遇

ただし、デメリットとして以下の点があげられます。

- 60歳まで引き出せない

- 年収の低い人は返ってくる税金が少ない(所得控除のメリットが少ない)

所得控除のメリットが大きいので、年収が高くそれを60歳まで維持できる方にとってはかなりのメリットがあります。

しかし、専業主婦の方などは所得控除のメリットがないなど、メリットは状況によってケースバイケースですので、自分のライフプランや今後の見通しをしっかりと考えてから選択すべきです。

個人年金保険、つみたてNISA、iDeCoのメリットの詳細は、以下の記事で詳しく解説しています。

まとめ

今まで、高齢者の方のマネープランは、老後の収入の67%が公的年金ということもあり、公的年金を中心に考えてきました。

しかし、将来的に年金が下がる可能性が高くなり、他の手段の検討が益々必要となってきています。

楽しくハッピーな老後を過ごすために、今から少しずつ考え、お金を増やすべくマネープランを実践していきましょう‼

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。