【早見表付】厚生年金はいくらもらえる?知っておくべき基礎知識

「将来、厚生年金っていくらもらえるの?」

『年金2000万円問題』というワードも、まだまだ記憶に新しいことと思います。金融庁の報告書が発端で日本中が大騒ぎになってしまいましたが、実際のところ「2000万円で足りるの?」と疑問も感じられますが、事実、足りません。

理由は、もらえる年金が少ない(足りない)からです。

そこで今回は、厚生年金はいくらもらえるのかを詳しく解説していきます。

老後もらえる年金がいくらかがわかれば、老後資金が自身はいくら必要なのか、そして、いくら準備したらいいのかという目安がわかります。

この記事を読んで、老後のお金の不安を一緒に解決していきましょう!

・厚生年金の詳しい仕組み

・厚生年金保険の保障制度の解説【遺族年金】【老齢年金】【障害年金】

・老後資金の準備方法

平均年金額は14万円!厚生年金はいくらもらえるのか

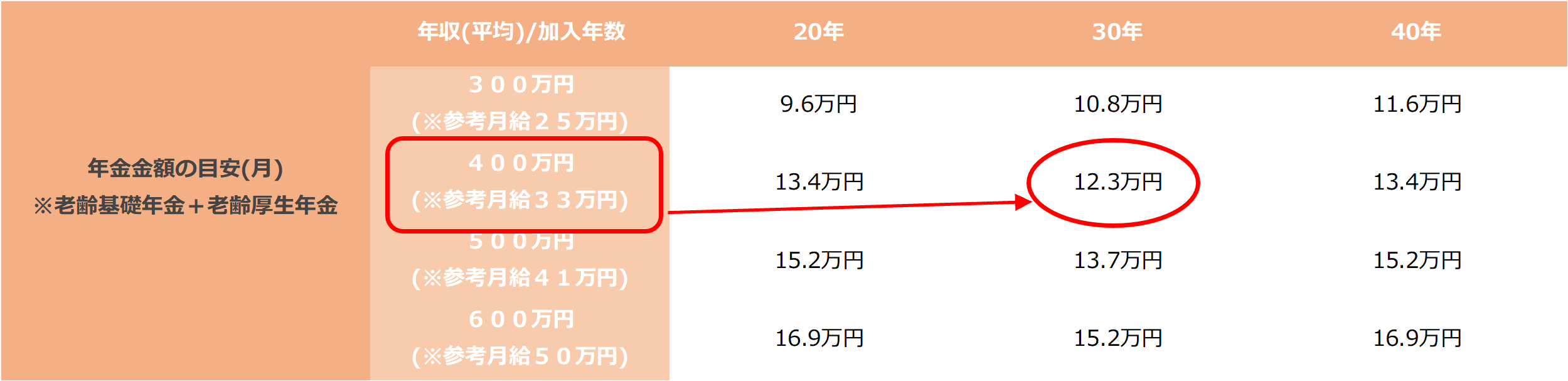

もらえる年金金額早見表

以下早見表は、独身男性の場合で加入年数・年収別にいくらもらえるのかを表したものになります。

現時点での制度に応じで試算したものです。

例えば、独身男性で年金加入期間が30歳~60歳までの30年間、年収400万円(月33万円)の方で、65歳からもらえる年金金額は12.3万円/月となります。

夫婦共働きの場合の年金はいくらもらえるのでしょうか。

以下早見表は、夫の年収を300万円~600万円でそれぞれ試算し、妻の年収は130万円と一律にし合算した年金金額です。※妻は社会保険加入しているもので試算しております

例えば、共働き夫婦でお互い社会保険に加入しています。ともに年金の加入年数は30年、年収が夫400万円・妻130万円の場合に65歳からもらえる年金金額は夫婦合わせて20.5万円となります。

日本の平均年金金額

日本の平均年金金額は、月額14万7,927円(老齢基礎年金月額含む)です。

(厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」)

一般の会社員・サラリーマンであれば、「国民年金」「厚生年金」の両方を納めているので、「老齢基礎年金」「老齢厚生年金」それぞれを受け取ることができます。

厚生年金保険とは?概要と仕組みFPがわかりやすく解説!

社会保障制度の1つである「厚生年金保険」は社会人として知っておくべき知識で、ご自身の老後にかかわることです。厚生年金保険とはどんな制度になるのか、制度の概要や仕組みについてわかりやすく解説していきます。

厚生年金とは

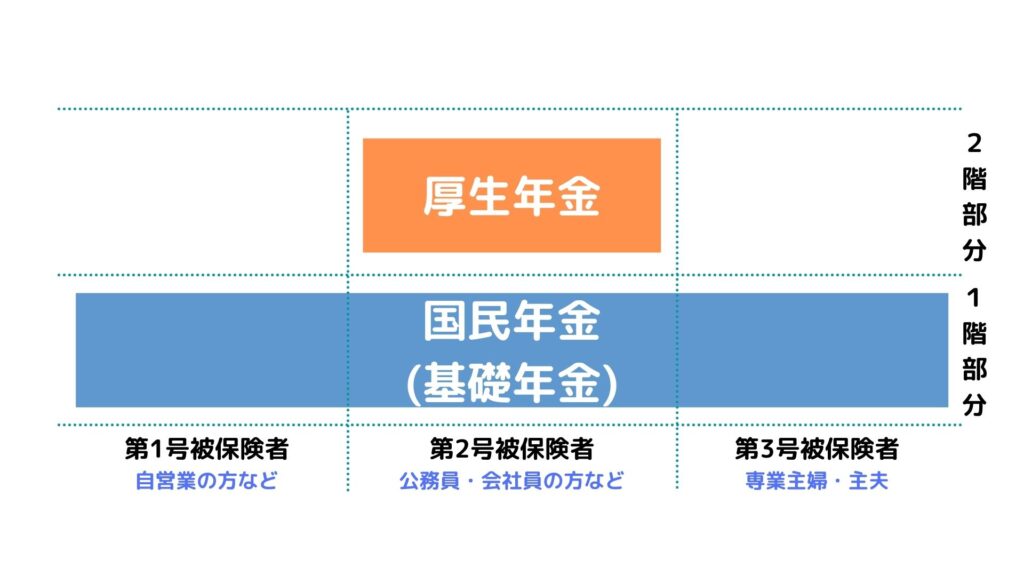

厚生年金保険とは、国民年金※に上乗せされて給付される年金となります。つまり、会社員として働いている方は「厚生年金」と「国民年金」と両方を保険料として納めていて、将来は、両方の年金が受け取れます。

| ※国民年金とは 国民年金とは、国内に住む20歳以上60歳未満のすべての人が加入する公的年金で基礎年金とも呼ばれています。加入者は「第1号被保険者」と呼ばれ、一般的に自営業者・農業・漁業の従事者、学生などが該当します。保険料は、誰でも一律月々16,540円(2020年度)で、全額自分で納付します。 |

| ■年金の「1階部分」「2階部分」とは? 日本の年金制度は、20~60歳までの日本国民全員が加入しないといけない国民年金(1階部分)と、企業で働く会社員が加入する厚生年金(2階部分)という体系図になっています。

|

厚生年金の加入期間は働いている間は加入することになりますが、退職後や嘱託で働いている方も条件を満たしている場合は70歳までは厚生年金を払うことになります。

また、保険料の支払いは事業者(会社)と被保険者(従業員)で半分ずつ負担します。つまり、厚生年金保険料として引かれている金額の2倍を年金として納めているというわけになります。

厚生年金保険の保障制度

厚生年金とは、将来、年金がもらえるだけの保険ではありません。

一般企業のフルタイムでお勤めであれば厚生年金の加入は「必須」となり、決して安い保険料ではないのに思ったほどの年金をもらえるわけではないです。しかし、厚生年金保険に加入していることで受けられる保障もあります。ここでは各種保障制度について解説します。

老齢基礎年金

65歳になると、老齢基礎年金(国民年金)に加えて、老齢厚生年金(厚生年金)を受け取ることができます。(※それぞれ年金の受取る年齢は選択可能)

2-1でもお伝えしましたが、会社にお勤めの方は国民年金に加えて厚生年金の保険料も納めています。そのため、国民年金しか加入していなかった方(自営業の方やフリーランスの方)に比べて、年金が多くもらえます。

また、専業主婦やパート勤務の奥さんを扶養としている方の場合は、奥さんの年金も上乗せして受け取ることができます。(※年金受給年齢に達した時に合算支給となる)

| ■厚生年金の受給資格 65歳以上で厚生年金保険の被保険者期間が1ヶ月以上、老齢基礎年金を受けるために必要な資格期間がある人は、老齢基礎年金に上乗せした老齢厚生年金を受け取ることができます。 |

障害年金

お勤め中に、万が一病気やけがで障害状態になった場合は、障害の度合いに応じて【障害年金※】を受け取ることができます。

| ■障害年金とは 障害年金とは、公的年金のうちの一つで、障害によって生活に支障が出てしまった場合に支払われる年金のことをいいます。 障害年金には以下の3つの種類があります。 どの障害年金を受け取れるかについては、障害状態になった人の職業によって異なり、等級によって受け取れる金額が異なります。 |

例えば、加入者(被保険者)が交通事故に遭い障害が残った場合だと、障害等級1であれば障害基礎年金975,125円に上乗せして障害厚生年金がもらえます。【日本年金機構HP:障害基礎年金の受給要件・支給開始時期・計算方法より】

障害年金をもらえるのは、障害の原因となった病気やけがの初診日から1年6か月が経過してからになりますが、障害が続く限りもらえます。

また、厚生年金に加入している場合で障害等級が3級よりも軽い障害だと「障害手当金」が一時金を受け取ることもできます。

遺族年金

保険加入期間中、加入者自身(被保険者)が亡くなった場合には、【遺族年金※】として遺族が年金を受け取ることになります。

遺族年金を受け取ることができる人は、厚生年金の場合、配偶者もしくは子ども、父母、孫、祖父母など、条件を満たした方が遺族年金を受け取ることができます。遺族基礎年金(国民年金)については、配偶者もしくは子どもがいる場合には、遺族厚生年金もあわせて受け取ることができます。

| ■遺族年金 遺族年金とは、公的年金のうちの一つで、家計を支える人が万が一亡くなった場合に、遺された家族の生活を守るための制度になります。 遺族年金は大きく分けて2種類あります。 遺族基礎年金と遺族厚生年金のいずれがもらえるかは、亡くなった人が加入していた年金の種類によって決められ、亡くなった人が自営業者など国民年金に加入していた場合は遺族基礎年金が、亡くなった人がサラリーマンなどで厚生年金に加入していた場合は遺族基礎年金と遺族厚生年金の両方が支給されます。 |

条件次第で厚生年金の上乗せされる!

加給年金といって、条件を満たすことで年金に上乗せして年金を受け取ることができます。配偶者(奥さん)に会社員・公務員などの厚生年金保険の被保険者期間が一定期間ある場合、主婦や主夫が年齢などの一定要件を満たしていれば受給できます。

| 【条件】 〇厚生年金保険の被保険者期間が20年以上(240カ月以上) 〇配偶者の被保険者期間が20年未満であること 〇生計を維持されている65歳以下の配偶者、子どもがいること※年収条件あり |

上記条件に満たしていれば、65歳に到達した時点で夫の年金に加算されます。

※この加給年金額加算のためには届出が必要です。

■加給年金額と年齢制限(2020年度)

資料:日本年金機構ホームページ「加給年金額と振替加算」

専業主婦でもかつて会社員(あるいは公務員)経験がある方が亡くなった場合や障害者になった場合も「遺族厚生年金」「障害者年金」が支給される場合があります。

【遺族年金の受給要件】

年金加入期間(受給資格期間)が300ヶ月以上あると遺族年金が受給できます。支払われる際は、夫に支給されますが、妻死亡時に55歳以上の夫に限られ、さらに支給が始まるのは夫が60歳からとなります。ただし、夫が55歳未満の場合でも遺族厚生年金を受け取ることができますが、その場合、お子様がいる場合に関しては、お子様に支払われます。

【障害者年金の受給要件】

障害者年金は、初診日まで(症状がでて初めて受診した日)までに一定の年金保険料を納めている場に受給することが可能です。専業主婦の場合、下記のいずれかに該当している場合は障害者年金の受給できる可能性があります。

〇配偶者の扶養に入っていて配偶者が年金保険料を払っていた

〇自身で国民年金に加入して保険料を支払っていた、または国民年金に加入して免除申請をしていた

〇自身で厚生年金(または共済年金)に加入して保険料を支払っていた

厚生年金だけで老後資金は足りる?今からでも間に合う老後資金の準備方法とは

セカンドライフは、お金に余裕を持ちながら楽しく過ごしていきたいものです。実際、老後に必要な生活費がいくらなのか、足りない不足額がいくらなのかがわかれば今から準備をしても間に合います。

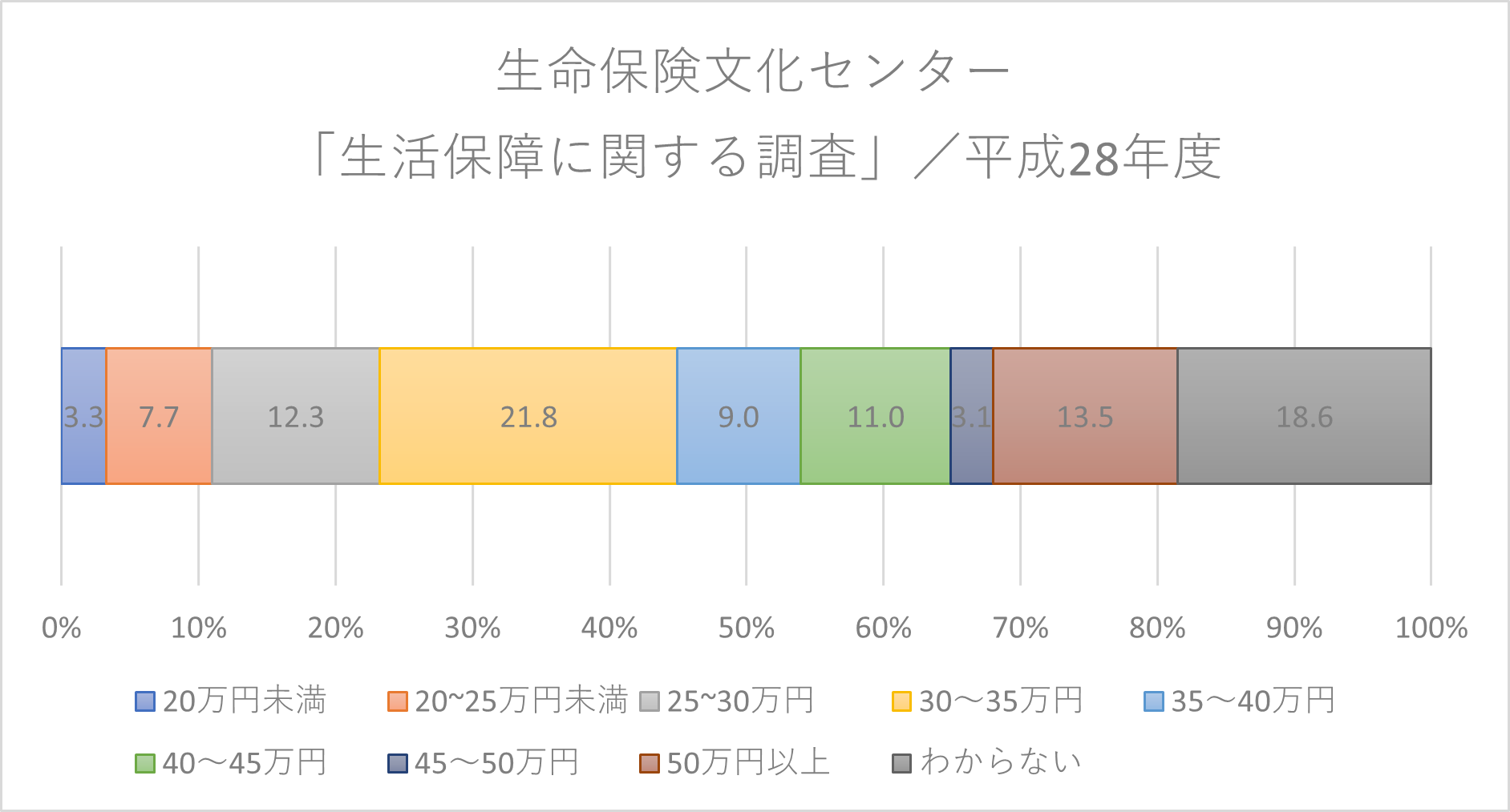

老後ゆとりのある生活を送るために必要な金額は34.9万円

老後にゆとりのある生活をするために必要な金額は約34.9万円といわれております。(生活保険文化センターより)

老後ゆとりある生活を送るためには4500万円足りない

65歳から年金生活でゆとりある生活35万円で生活していく場合には、現在の平均年金金額からでは足りなく、約月15万円を何かで補わなければなりません。つまり、65歳から25年間生きたならば、4500万円足りないということです。

現役時代の生活レベルを変えずにいると、気が付いたときには預貯金がなくなり生活するのも大変になってしまいます。お子さん、お孫さんがいる方であれば、結婚祝いや入学祝いにお金が必要になるでしょう。さらには、ご自身が病気・介護となると預貯金は底を突くかもしれません。

そうならないためには、老後いくら年金がもらえて、いくらで生活していけるのかを今から考え、それに向けて準備していく必要があります。

老後を迎えてからでは遅いです。老後資金は気づいたときから準備していきましょう。

今すぐに始めよう!まだ間に合う老後資金の準備方法

年金だけでは足りない不足額を埋めるためには、気づいたときに準備していくことが大事です。

なぜなら、期間が短くなるにつれて預貯金に回す月々の金額が多くなるからです。

60歳から5年間で4500万円を貯めるとなると、月75万円を積み立てしていかなければなりません。

55歳から10年間→37.5万円の積み立て

45歳から20年間→18.7万円の積み立て

40歳から25年間→15万円の積み立て

このように、積み立て期間が長ければ長いほど、預貯金に回す月々の金額が少なく済みますよね。

そして、早く始めることも大事になりますが、「資産運用」をしながら老後資金の準備をすると、より効率的にお金をためていくことができます。低金利の現在、預貯金においておいてはなかなかお金を増やすことができません。

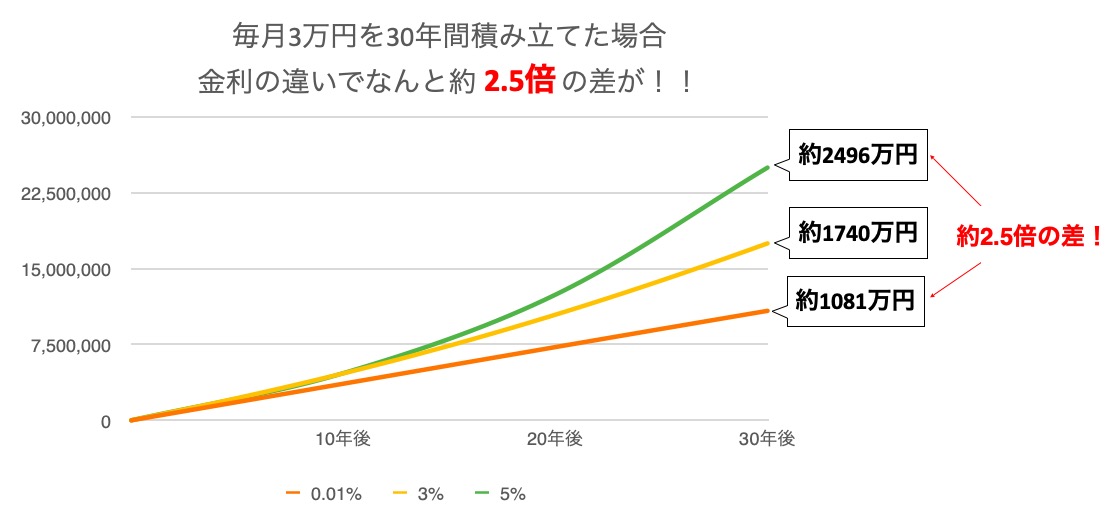

下記のグラフは、毎月3万円を〔0.01%〕・〔3%〕・〔5%〕でそれぞれの利率で30年間運用した場合でシュミレーションしたものになります。

0.01%だと、1081万円で30年間で1万円しか増えませんが、3%で運用した場合は1740万円で660万円増え、5%では1416万円増え、預貯金などで積立てた場合だと約2.5倍の差が出ることになります。

このように、早く、かつ、効率的に老後資金の準備をすることで、現役中も楽しく豊かに生活することができます。

実際に、どういった手段があるのかについては、下記の記事で解説しております。こちらもあわせて読んで、今から、老後への不安のないHAPPYな生活を送りましょう!

まとめ

日本の現状では、もらえる厚生年金金額は約14万円ということがわかり、どう感じたでしょうか。

14万円では生活するのも難しいと感じた方がほとんどだと思いますが、その場合、年金をもらう前、つまり、現役時代に老後資金を貯めていかないといけません。

ファイナンシャルプランナーである私は、将来、年金がいくらもらえるのかを考えるより、老後資金がいくら必要でいくら貯めていかなければならないのかを考えることが大事だと私は考えます。

もし老後への準備方法が不安な場合は、ファイナンシャルプランナーに相談することも検討してみてください。

人生100年時代と言われ、老後の不安もつきないかもしれません。しかし、その準備を今からしっかりしていくことで、充実した老後を送ることが可能になりますよ。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。