産休・育休中に扶養に入るには?税金がいくらお得になるかを具体例で解説!

産休中・育休中に夫の扶養には入れますか?

基本的に産休中・育休中は扶養に入る※ことができるので扶養に入りましょう。ただし、条件があります。

※扶養に入るとは

この記事において『扶養に入る』ということは、夫が所得控除※を受けられることを指します。

※所得控除とは

所得額から一定の金額を差し引く制度で、税額が安くなる場合があります。

この記事では、産休中・育休中に扶養に入れる条件、そして、いくら税金がお得になるのかを、早見表と具体例で解説します。

条件に当てはまる方は忘れずに扶養に入りましょう。

この記事で分かること

- 産休中・育休中に夫の扶養に入る条件は妻の年収201万6千円以下

- 扶養に入ると夫の税金は具体的にいくらお得になるのか?(早見表付き)

- 夫の扶養に入る手続き方法(年末調整/確定申告)

産休中・育休中に夫の扶養に入る条件は妻の年収201万6千円以下

産休中・育休中に夫の扶養に入れる条件は、『妻の年収が201万6千円以下』です。

なぜこの年収が条件なのかというと、夫が受けられる所得控除、『配偶者控除』『配偶者特別控除』の条件の金額が201万円6千円だからです。

『配偶者控除』『配偶者特別控除』とは

配偶者控除・配偶者特別控除とは、妻の年収が一定以下だった場合に、夫の税金を計算する基となる課税所得から引くことを指し、夫の税金が軽減されます。

配偶者控除と配偶者特別控除は、妻の年収がいくらなのかによってどちらになるかが決まります。

更に、どちらになるかでそれぞれ引かれる金額(控除額)が変わり、お得になる税金の金額が変わります。

ご自身の年収でどちらに該当するか確認してみてください。

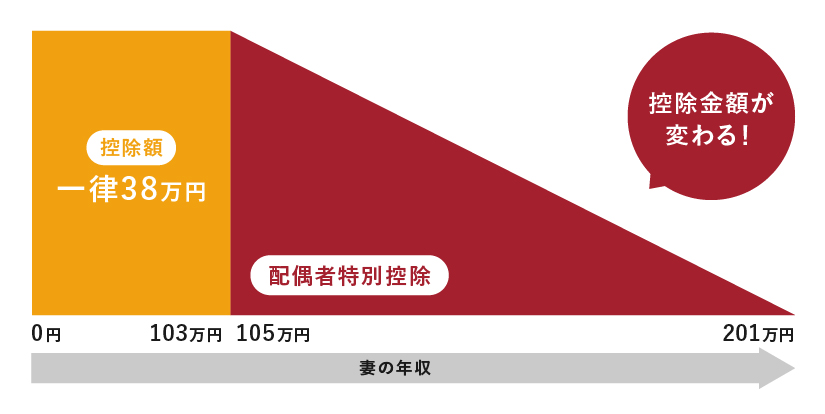

妻の年収103万円以下は配偶者控除が受けられる

妻の年収が103万円以下の場合、『配偶者控除』が受けられます。

そして、控除で引かれる金額は夫の年収によって変わります。

注意:夫の年収が1220万円を超える場合は配偶者控除を受けることができません。

妻の年収103万円以上201万円以下は配偶者特別控除が受けられる

妻の年収が103万円以上201万円以下の場合、『配偶者特別控除』が受けられます。

こちらは、引かれる金額は夫の年収に加え、妻の年収でも変わってきます。

注意:配偶者控除同様、夫の年収が1220万円を超える場合は配偶者特別控除を受けることができません。

妻は年収201万6千円を超えると夫の扶養に入ることができない

妻の年収が201万6千円を超えると扶養に入れなくなります。

例えば、産休・育休に入った時点でその年の年収が201万6千円を超えていると、その年は夫の扶養に入ることはできません。

産休・育休中にもらえる補助金は非課税

産休・育休中にもらえる補助金『出産育児一時金』『出産手当金』『育児休業給付金』は非課税になり、年収に合算されません。

税法上の扶養と社会保険上の扶養

税法上の扶養

妻の年収が201万6千円以下の場合、夫は配偶者(特別)控除があり、夫の住民税や所得税の負担が軽くなる。

社会保険上の扶養

妻の年収が130万円以下の場合、妻は社会保険料の負担なく夫の社会保険に入ることができる。

社会保険料が給与から引かれている方は、産休・育休中は健康保険料・厚生年金保険料・雇用保険料は免除になるため支払いはなく、夫の社会保険上の扶養に入る必要はありません。

ただし、産休・育休から復帰後、年収が130万円以下なら夫の社会保険上の扶養となる方がお得になる場合があります。

次は、配偶者控除・配偶者特別控除を受けることでどのくらい税金の負担が軽減されるのかを具体的に見ていきましょう。

産休中・育休中に扶養に入ることで夫の税金の負担はいくら減る?

産休中・育休中に夫の扶養に入ることで、夫の税金の負担が減ります。

では、具体的にどのくらい税金の負担が減るのかをシュミレーションしてみましょう。

夫の税金が安くなる金額の目安を、妻と夫の年収ごとに算出して表にしました。年収と照らし合わせてご確認ください。

表の使い方例

例えば夫の年収が400万円で、妻が育休に入りその年の年収が175万円まで下がり、夫の扶養に入った場合、税金が10,500円お得になります。

所得税だけではなく住民税の税負担も軽減される

配偶者控除・配偶者特別控除は所得税の所得控除になりますが、扶養に入ることで住民税の負担も減らすことができます。

例

夫の年収が600万円で、妻が年収0円で扶養に入ると(※東京都在住の場合)

扶養に入る前の夫の住民税額:309,500円/年

扶養に入った後の夫の住民税額:276,500円/年

→33,000円お得に!(※シミュレーションによる概算)

妻の年収150万円以下は控除額が変わらないため、所得税の金額は変わらない

妻の年収が150万円以下の場合、配偶者特別控除の控除金額が変わらないため(控除額38万円)、夫の所得税金額に変化はありません。

妻の年収が10万円でも、100万円でも、150万円までは控除額は一律38万円です。

夫の扶養に入る場合の手続き方法(年末調整/確定申告)

夫の扶養に入る場合は、基本的には夫の年末調整時に申告します。

年末調整で間に合わない場合は、確定申告でも申告できます。

年末調整時の手続き方法

配偶者控除・配偶者特別控除の控除を受ける夫が、年末調整時に勤務先で必要書類を提出します。

<必要書類>

①扶養控除申告書(リンク先は令和6年分)

②給与所得者の配偶者控除等申告書(リンク先は令和5年分)

加えて、妻は『給与収入の見込み証明書』を勤務先の会社から受け取り、夫の年末調整時に一緒に提出します。

これら2つの書類と給与収入の見込み証明書を夫の勤務先に提出することで手続きは完了です。

手続きについてわからない場合は、夫の会社の総務などに相談しましょう。

確定申告での手続き方法

年末調整での手続きが間に合わなかった場合は、確定申告をすることで配偶者控除や配偶者特別控除の手続きができます。

確定申告を忘れてしまっても、育休から5年以内であれば遡って請求することもできます。

参考:国税庁|配偶者控除及び配偶者特別控除を受ける際の記載例(国税庁)

まとめ

産休中はほとんどの方が収入はないため、年収が下がるもしくは無くなります。

妻の収入が無くなると、家計に大きな影響が出てしまいますよね。

年収が201万6千円以下であれば産休・育休中に扶養に入ることができますので、配偶者控除、配偶者特別控除を活用して、少しでも夫の税金の負担を減らしましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。