家計簿をつける意味ってなに?貯蓄体質になるための家計簿活用術

家計簿ってつけるの面倒…そもそもつける意味ってあるんですか?

家計簿はお金を貯めて増やすために、とっても重要なんですよ!

家計簿を付けることで家計の無駄が発見でき、あまったお金を貯蓄や投資にまわすことができます。

さらには、あなたの行動まで変わってくるかもしれませんよ。

この記事では家計簿の大切さをママFPが解説していきます。

この記事で分かること!

- 家計簿をつける意味

- 家計簿をつける上での重要なポイント

- 続けられる!お勧めの家計簿のつけ方

家計簿をつける意味は「お金貯めて、更に増やすため」

家計簿をつけることには様々なメリットがあります。

家計簿をつけるメリット

- おかねの流れを知ることができる

- 無駄を発見し、家計の見直しができる

- 見直しでできた余剰資金を『貯蓄』や『投資』にまわせる

つまり家計簿をつけることで、お金が貯まり、更には増やせるようになるのです。これが家計簿をつける最も重要な意味です。

私はFP(ファイナンシャルプランナー)をしていますが、家計簿をつけることは、お金の管理をするために多くの方に勧めています。

では家計簿をつけるメリットを、一つ一つ具体的に見ていきましょう。

お金の流れを知ることができる

家計簿をつけることで、まずは、お金の流れを知ることができます。

なぜお金の流れを知ることが大切なの?

毎月家計簿をつけることで、今の家計が『黒字体質』なのか『赤字体質』なのかを把握することができるからです。

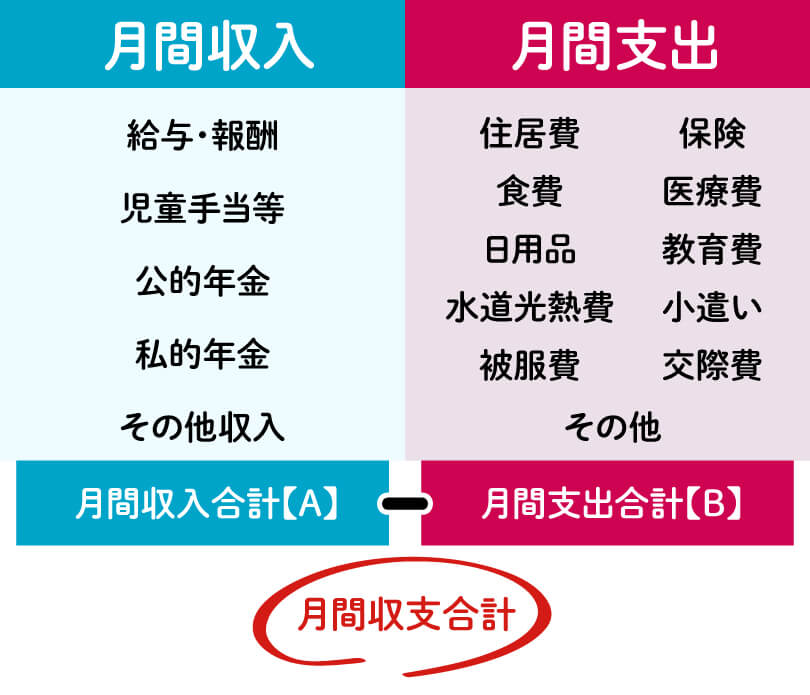

お金の流れというのは「お金がいくら入ってきて、いくら出ていったか?」ということです。(この流れをキャッシュフローともいいます。)

月間収入と月間支出に項目を分け、月間収入合計から月間支出合計を引いて、月間収支を出します。もちろん、プラス(黒字)になれば増えていきますし、マイナス(赤字)であれば減っていきますね。

お金の流れを把握していない人は、今月はいくら使って、いくら残ったかがわかりません。

これでは定期的に貯蓄もできませんよね。

お金を貯めるために、家計簿をつけてお金の流れを知ることから始めましょう。

家計簿のつけ方はいろいろありますが、私は月単位で付けることをお勧めします。(ひと月単位で入ってくる『収入』を軸にしましょう)

見直しをすることで、無駄を発見できる

家計簿をつけることで満足してはいけません。家計簿をつけた後に行う見直しがとても重要です。

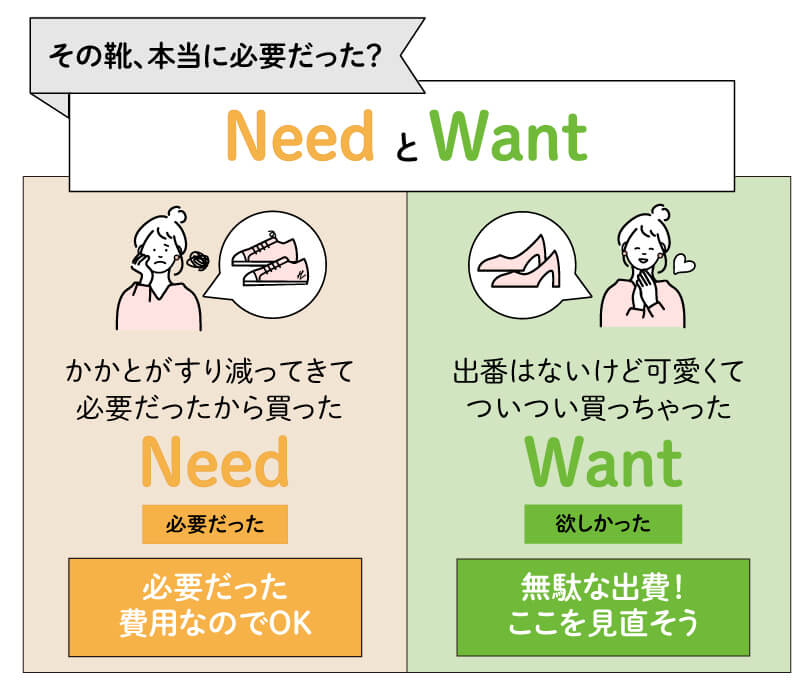

例えば、被服の支出を見直すとします。

この時に、「本当に必要だったのか?」「ただ欲しかっただけなのか?」を考えることで、その月で本当に必要だったもの(Need)と、そうじゃなかったもの(Want、無駄な出費の可能性あり)を把握することができます。

もし家計簿に取り組んで家計の改善をしたいという目的の場合、家計簿を使ってその月を振り返り、無駄を見つけていかなくてはいけません。

家計簿を使って無駄を発見でき、次からその無駄を無くせたのなら、その分のお金が貯まりますよね。

あなたの中でこの仕組が回り始めたら、次のステップに進みましょう!

▼具体的な家計の見直しの方法は以下の記事を参照ください。

見直しでできたお金を『貯蓄』や『投資』にまわせる

家計簿を付けて無駄を省くことができ、お金があまるようになってきたら、『貯蓄』や、特に『資産運用』にまわすことを検討しましょう。

銀行にお金を預けても低金利の昨今、お金は増えません(大手銀行の普通預金金利は0.001%(2021年12月現在))。

ぜひ、家計簿をつけて余ったお金は、増やす(資産運用)を考えていきましょう。

家計簿を付けて家計の見直しをして、余ったお金をより増やすことで、今以上に人生を豊かにしていきましょう。家計簿はその第一歩となります。

家計簿を最大限いかすためのポイントは「予算」

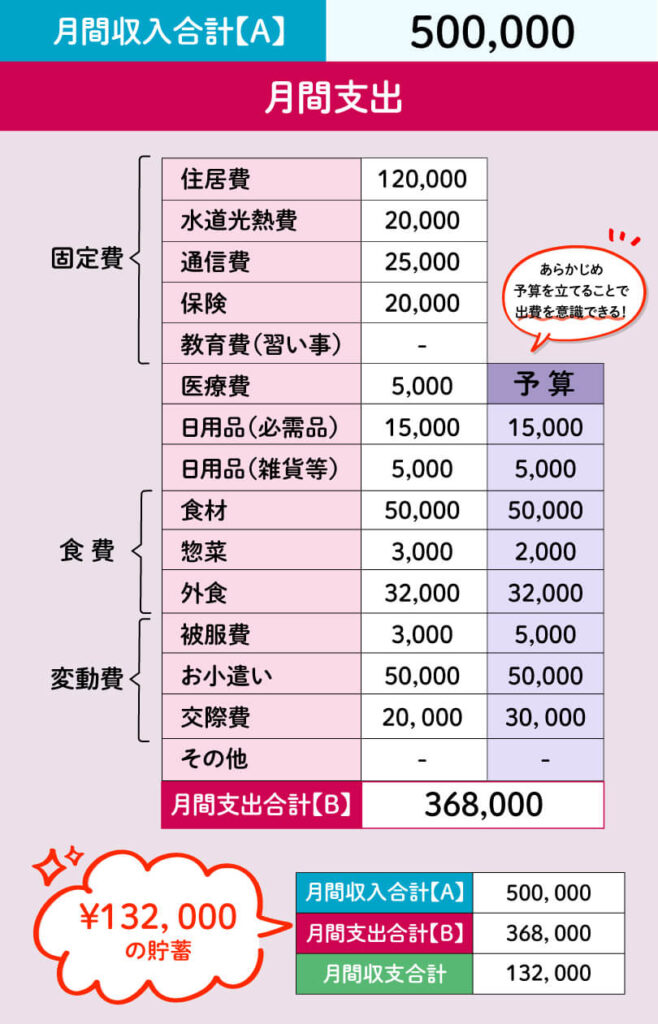

お金を貯めていくために、家計簿で重要なポイントは、項目に「予算」を加えることです。

なぜ予算を加えることが大事なの?

予算を立てることにより、行動が変わるからです!

具体的にみていきましょう。

収支を把握して見直しができたら、各項目で月の予算をたてます。

たとえば、

- ランチは1万円まで

- 雑貨は5,000円まで

など上限を決めます。

そしてここでポイントなのが貯蓄額もあらかじめ設定するということです。

これが大事です!

先どり貯蓄をしよう!

収支で余ったから貯蓄に回す、ではなく、先に貯蓄額を決めて、月の初めに貯蓄へ回す「先どり貯蓄」を取り入れましょう。この方法であれば、必ずその額が貯蓄に回るのでおすすめです!

下記は予算を入れた月間支出です。

あらかじめ予算を設定することで「予算オーバーになるからやめておこう!」と意識するようになります。

もし、家計簿をつけていなかったら「今月ランチ代はいくら使ったかな?」と把握できませんよね。

予算を立てることによって行動を変えていくことが大切です。

家計簿を続けていくための2つのポイント

家計簿ってどうしても続かなくて…何かいい方法はない?

家計簿がなかなか続かないという声はたくさん聞きます。そんなあなたに向けて続けるためのポイントを2つ紹介しますね。

ポイント1: 細かいところは気にしない

「お財布の中の金額と家計簿の支出があわない」

家計簿をつけているとこういうことがよくおこりますよね。

あわなくても気にする必要はありません!

お財布の中の金額と支出が多少合わなくてもいいのです。なぜなら、お財布の中身と支出がを合わせることが家計簿をつける目的ではないからです。

家計簿を付けることで無駄に気づくことが目的だからです。

細かい金額は気にすることはありません。

ポイント2:自分に合った『簡単&便利』な方法を見つける

家計簿をつけ続けるのに、自分に合った『簡単&便利』な方法を見つけることも重要です。

ここからは具体的な方法とどんな人におすすめかご紹介していきます。

家計簿ノート

こんな人におすすめ

机に向かって電卓をたたきながらきっちりやりたい人

市販の『家計簿』を購入し記録する方法です。

手書きで記入するので内容をひとつひとつ確認しながら、家計簿をつけることができます。そのため「きっちりと家計簿をつけたい」という人におすすめです。

中には白紙のノートにオリジナルの家計簿を作成している人もいます。

家計簿ソフトやエクセル家計簿

こんな人におすすめ

パソコンが得意な人

パソコンの家計簿ソフトやエクセルを使って家計簿をつける方法です。

自動計算機能をうまく使えば、数字を書き込むだけで数字を算出することが可能です。エクセルで家計簿を作成すれば自由にアレンジができます。

パソコンが得意な人は試してみてはいかがでしょうか。

家計簿アプリ

こんな人におすすめ

スキマ時間に簡単に家計簿をつけたい人

スマホの家計簿アプリで記録・管理する方法です。

家計簿をつけることにあまり時間をかけたくない方にお勧めの方法です。

ちなみに私はスマホの家計簿アプリを使っています。

↓レシートを撮影するだけ!簡単で助かっています。

スマホ家計簿アプリのいいところ

- 銀行やクレジットカードとの連携ができ総合的に管理ができる(住宅ローンの残高も一目でわかる!)

- クレジットカードや銀行引落で利用した項目を自動で仕分けしてくれる(交通費・通信費・日用品など)

- スマホでレシートを撮影すれば自動仕分けしてくれる

- 資産管理を円グラフ化してくれ割合が一目でわかる

スマホでなら、いつでもどこでも簡単にできて続きやすいですね。

継続して家計簿を付けることができるよう、あなたのやりやすい方法を見つけてみてくださいね。

まとめ

家計簿をつける意味は伝わったでしょうか?お金がなかなか貯められない人は、まずは家計簿をつけてみましょう。改善してお金を貯め、次のステップで、より増やすことを考えていきましょう。

家計簿の付け方が分からない、見直しの仕方が分からない、そんな方はお金のプロ、ファイナンシャルプランナーに相談してみるのも近道かもしれません。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。