投資信託手数料まとめ!利益に差が出るポイントと投信の重要な選び方

「投資信託の手数料はいくらくらいかかるの?」

「投資信託の手数料って金融機関によって違いがあるの?」

「投資信託の手数料は安いほうが良い?高いほうが良い?」

投資信託を始めるにあたって、手数料を気にされている方も多いのでは?

投資信託の手数料は、

①購入時

②運用時(保持している間)

③売却時

の3つで発生します。

この記事では、初心者の方にも分かりやすく、投資信託の手数料が「どのタイミングで」「いくら」かかるのかを具体的に解説いたします。

また、手数料について理解することはとても重要なことですが、実は、投資信託を選ぶ際は、手数料よりも大切なポイントがあります。

本当に大切なのはお金が増えるかどうかです。

FPである私は、長期投資であれば手数料ではなく運用体制や成績を見て選びます。

記事の後半では、投資信託を選ぶ際のポイントについてお伝えしていきます。

これから投資信託を始めようと思っている方も、既に始めている方も、是非読んでみてください。

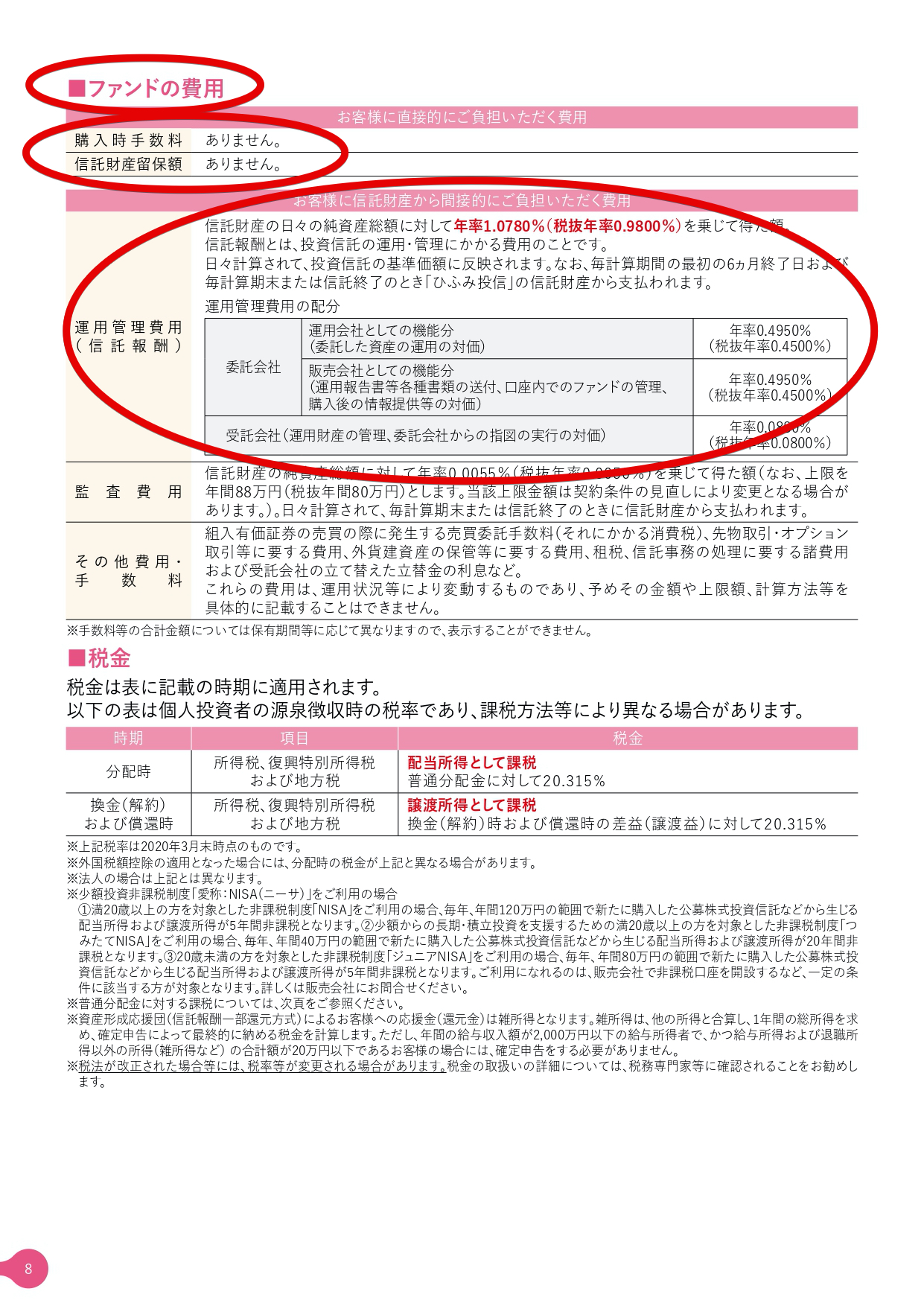

投資信託の手数料は3種類

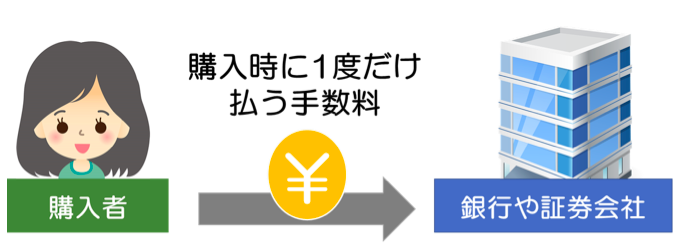

購入時手数料は、販売会社に1回だけ払う手数料

投資信託を買うときに発生する手数料が「購入時手数料」です。

この手数料は、証券会社や銀行などの販売会社に支払う手数料になります。

購入時手数料は、「購入金額の〇%」という形で払います。

投資信託の種類や販売会社によって異なりますが、購入金額の0〜3%(+消費税)がかかるのが一般的です。

| ※注意 積立で投資信託を購入する場合は、積立購入の度に購入時手数料がかかります。 |

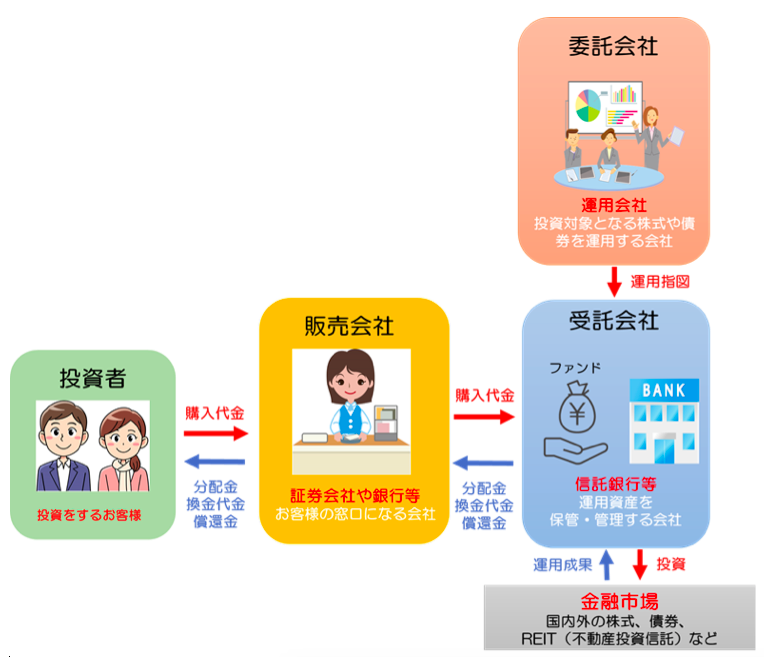

信託報酬(運営管理費用)は保有している間、常に払う手数料

投資信託は、プロに資産運用を任せる仕組みですので、そのプロに対して一定の手数料を支払う必要があります。

このプロに支払う手数料が「信託報酬(運営管理費用)」ということになります。

信託報酬は、投資信託を持ち続けている間、継続的にかかり、販売会社、委託会社、受託会社(※)の3社にそれぞれ分割して支払われます

ただし、購入時手数料と違い、自分で支払うものではなく、下記の計算方法で毎日の基準価額(ファンドの値段)から自動的に差し引かれます。

つまり、間接的に支払う手数料です。

信託報酬は、「純資産総額(※)に対して年〇%」という形で表されますが、実際は日割りで徴収され、年0.5〜2%(+消費税)くらいかかるのが一般的です。

また、資産残高を計算するために使用する「基準価額」はすでに信託報酬が差し引かれた金額が記載されるため、投資する側としては信託報酬をいくら支払っているのかを、毎日正確に把握することは難しいのが現状です。

正確に支払った信託報酬を知りたい場合は、運用会社から毎年発行される運用報告書などで確認することができます。

| ■純資産総額とは 純資産総額とは、ファンドの大きさを表すもので、そこに組み入れられている株式や債券など資産の時価総額(保有している資産を、現在の時価に換算して合計した金額)のことです。 |

| ■委託会社とは 委託会社とは、運用会社のことです。ファンドの運用・調査、受託会社への運用指図、基準価額の算出、目論見書の作成などを行います。 ■販売会社とは  ■受託会社とは |

信託財産留保額は解約時にかかる手数料

信託財産留保額は、簡単にいうと解約手数料です。

全ての投資信託にかかる手数料ではなく、かからない投資信託もあります。

国内で販売されている投資信託のうち約6割は、信託財産留保額のかからない投資信託です。

「基準価額に対して〇%」という形で解約代金から差し引かれ、0.3%としている投資信託が一般的です。

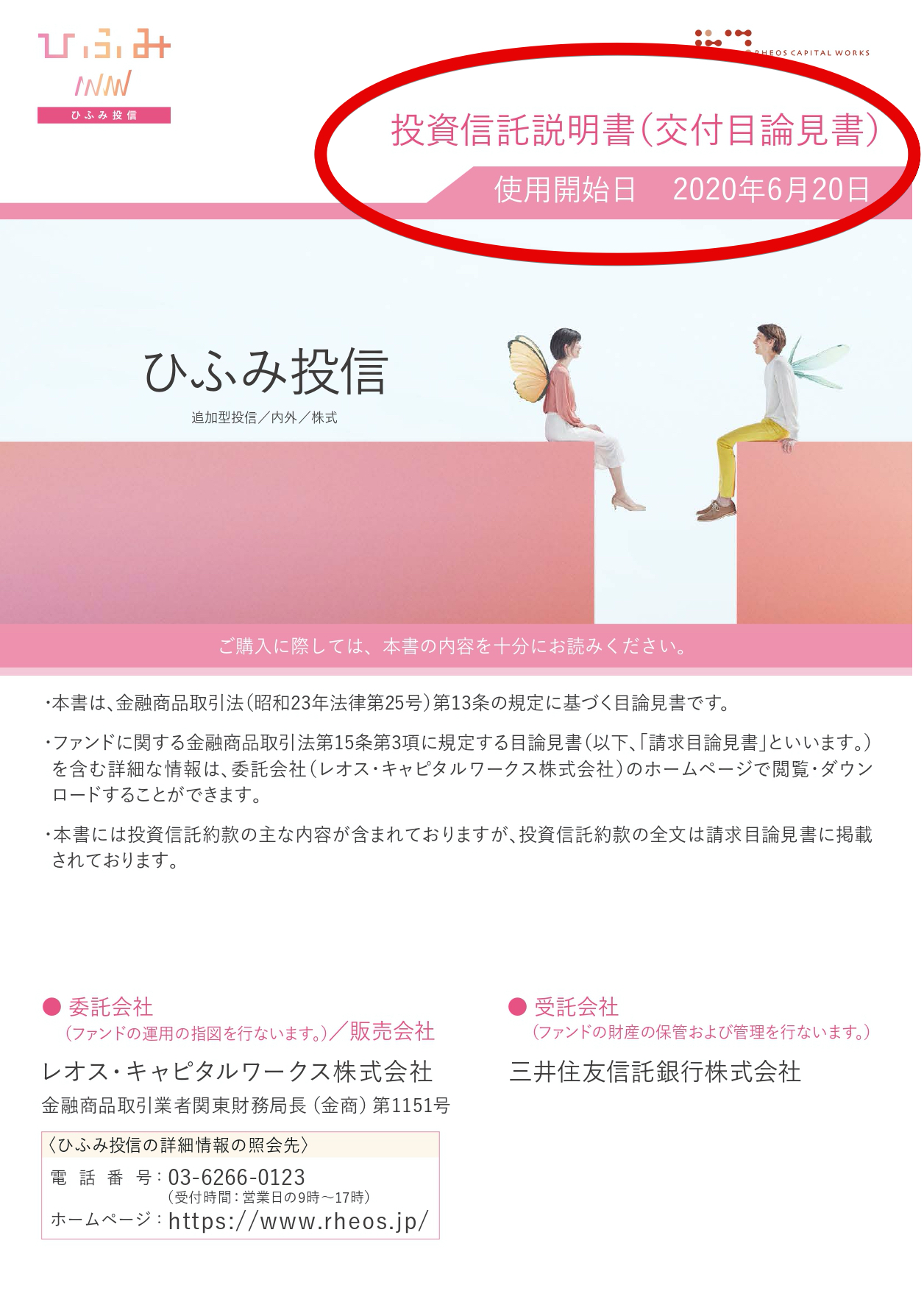

| ■各種手数料の確認方法 上述した各種手数料は「交付目論見書」で確認することが出来ます。   |

| ※注意! iDeCoやファンドラップには口座管理手数料がかかります |

iDeCoやファンドラップ(投資計画を相談した上で、証券会社等にまとまったお金を預け、投資信託での運用を一任するという仕組み)でも、投資信託を購入することが出来ます。

ただし、1章で解説した手数料以外に「口座管理手数料」等の手数料が別途かかります。

この手数料は、金融機関によって差があります。

<ファンドラップの手数料>

<iDeCoの手数料>

出典: iDeCoナビ

手数料に差が出るポイントは2つ

1章で解説した手数料は、

①投資信託の運用スタイル

②購入する金融機関

によって差が出ます。

インデックス投信とアクティブ投信で手数料に差が出る

投資信託は、運用スタイルで分類すると、インデックス型とアクティブ型の2つに分けられます。

「インデックス型投資信託」とは、日経平均株価などの指数に連動することを目指す投資信託です。

「アクティブ型投資信託」とは、ベンチマーク(投資信託が運用の目安としている指数)としている指数以上の成績を目指して運用されている投資信託です。

この2者の投資信託の手数料を比べると、インデックス型の方が安く、アクティブ型の方が高くなります。

なぜなら、アクティブ型投資信託は銘柄組み入れのための事前調査(※)を入念にしたり、頻繁に銘柄を入れ替えたりするなど多くのコストが発生するため、手数料は高めの傾向にあります。

一方で、インデックス型投資信託は、対象の指数をベンチマークに設定し、それに連動することを目指して運用されることから、銘柄を頻繁に入れ替えることや、組み入れる銘柄を決めるための調査がアクティブ型投資信託よりもかからないため、手数料は低めの傾向にあります。

【手数料例】

参考:三菱UFJ国際投信|eMAXIS TOPIXインデックス

参考:三菱UFJ国際投信|三菱UFJ 日本株アクティブオープン

★代表的なベンチマーク

【日本株式で運用する投資信託のベンチマーク】

○TOPIX (東証株価指数)

○日経平均株価

【外国株式で運用する投資信託のベンチマーク】

○MSCI コクサイ インデックス

○MSCI ワールド インデックス

【日本債券で運用する投資信託のベンチマーク】

○ノムラBPI総合指数

【外国債券で運用する投資信託のベンチマーク】

○シティグループ世界国債インデックス

○JPモルガン・エマージング・マーケット・ボンド・インデックス

| 【事前調査について】 投資信託は「ファンドマネージャー」と呼ばれる資産運用のプロによって運用されています。 ただ、彼らが好き勝手に運用できるという訳ではなく、運用手法、運用の対象、株式や債券の組み入れ比率などの基本的な方針が投資信託ごとに決められていて、そのなかでファンドマネージャーが運用の指示を出しています。 また、投資対象となる株式や債券、それを発行する企業の調査は「アナリスト」が行ないます。 アナリストは、企業の財務状態の分析、関係する業界の動向調査、競合状態など、投資対象となる企業を多角的に調査し、更に、実際に企業の経営陣などと面談することで経営陣の質、予想達成能力などを分析して、個別の企業の業績を予想します。 |

金融機関によっても投資信託の手数料に差がある

同じ投資信託であっても「購入時手数料」は、購入する金融機関によって違いがあります。

なぜなら、購入時手数料は販売会社に支払われるものなので、販売会社が独自に手数料を決めることが出来るからです。

【購入時手数料例】

また、同じ金融機関でも窓口で買う場合とインターネットで買う場合で手数料が違うこともあります。

インターネット経由で購入した方が手数料を安く設定している金融機関が多いです。

この手数料の差は、アドバイス料と考えるとわかりやすいでしょう。

投資に慣れている方でアドバイスが不要という方は、インターネット経由で、初心者の方や投資信託選びにアドバイスが欲しい方は、窓口やIFA(独立系金融アドバイザー)経由をオススメします。

また、IFA(独立系金融アドバイザー)の中には、インターネットと同手数料としている会社もあります。

【購入時手数料例】

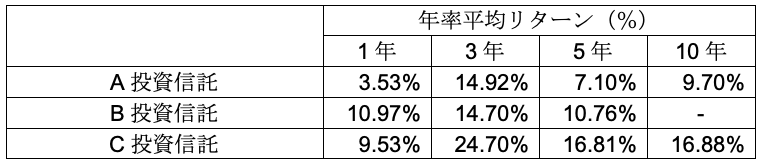

投資信託は手数料で選ばずに「成績」で選ぶ!

最近では、手数料の高低で投資信託の良し悪しを判断する記事や雑誌も増えてきましたが、今一度、投資信託を購入する目的を考えてみましょう。

皆さんが投資信託を購入する目的は「お金を増やす」ためですよね?

つまり、投資信託を選ぶ場合は手数料だけでなく、成績を見ることが大切です。

以下は、インデックス(先進国株式)とアクティブ投信(先進国株式)の年率平均リターンをまとめたものです。

【インデックス型投信(先進国株式) 年率平均リターン】

2019年6月末時点 年率平均リターン(%)

出典:myINDEX

【アクティブ型投信(先進国株式) 年率平均リターン】

いかがですか?

もちろん、A投信のように成績が振るわないアクティブ投信もありますが、なかにはインデックスを上回る成績を出しているアクティブ投信もあります。

しかし、数あるアクティブ投信の中から、C投信のような良い成績の投資信託を自分で見つけるのは難しいです。

「自分で成績の良い投信を選ぶ自信がない」「自分で探すのが手間だ、時間がない」という方は、2-2でお伝えした、金融機関窓口やIFA経由で証券口座を開設しましょう。

そうすれば、投資信託選びについてアドバイスを受けることが出来ます。

詳しくは、次章でご説明します。

| アクティブ型投資信託の場合、ベンチマークに対して上回る運用成績であれば、ファンドマネジャーの腕がよかったといえます。 どんな指数をベンチマークとしているかは、「投資信託説明書(目論見書)」や「運用報告書」を見ると書かれています。 なかには、ベンチマークではなく「参考指数」を設定している投資信託や、ベンチマークを設定していない投資信託もあります。 |

初心者はIFA(独立系金融アドバイザー)に相談するのがおすすめ

ここまでお伝えしたように、投資信託は成績をみて選ぶことが大切です。

慣れている方であれば、運用報告書やレポートから成績を判断し、成績の良い投資信託を選ぶことが出来ます。

ですが、初心者の方は、見慣れない用語の多いレポートや報告書から運用成績を見ることは難しいかもしれません。

その結果、誰が見てもわかりやすい「手数料」で比較検討してしまい、失敗するケースも初心者の方には多いです。

3章でお伝えしたように、投資信託選びに自信がない方はプロに相談してアドバイスを受けながら投資信託を選びましょう。

初心者の方は、プロの中でも、IFA(独立系金融アドバイザー)をオススメします。

理由は次の通りです。

| IFAがお勧めできる理由 ・複数の証券会社を比較してアドバイスをもらえる |

投資信託は購入して終わりではありません。

ライフプランや世界経済の変化に合わせて商品を見直したり等メンテナンスもしていかなければなりません。

そのため、特に初心者の方は、購入時のアドバイスだけでなく、継続的にアフターフォローをしてもらえる点が安心ですね。

まとめ

手数料を比較する記事や、手数料の高低で投資信託の良し悪しを判断する記事が増えています。

ですが、そもそも投資信託を始める理由は「お金を増やす」ことですので、手数料ではなく「より成績の良い」投資信託を選ばなければなりません。

実際、数千本ある投資信託の中から、そのような投資信託を選ぶのは難しいので、IFAなどのプロに相談することをオススメします。

相談することに抵抗のある方は、IFAが主催するセミナーに参加してみることから始めてみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

投資信託選びや見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。