保険の解約は契約者の権利でいつでも可能。解約の注意点と他の方法2つ

「新しい保険に切り替えたい」

「今の保険はもう不要になった」

など、加入中の保険を解約しようと思ったことは、皆さん1度はあると思います。

しかし、何年もかけていた保険をいざ解約するとなると「デメリットはないのか」「注意点はないのか」など心配な点も多いことでしょう。

そんな時、保険会社の担当者に相談しに行くと「解約しないほうが良い」「解約できない」と止められた経験のある方もいるのでは?

私はもともと国内の生命保険会社で勤務をしていましたが、お客様から解約の依頼があると上司から「2年以内は解約できない」と説明するように指導された経験もあります。

ですが、安心してください。解約は簡単にできます。

この記事では、一般的な解約手続きの流れから解約前後の注意点、さらに解約以外の手続きについても紹介します。

担当者に相談しなくてもご自身で解約の注意点や手続きなどがわかる内容になっていますので、是非、読んでみてください。

2年経たないと解約できないというのはウソ~解約はいつでもできる~

「解約」は契約者の権利ですので、加入後はいつでも出来ます。

中には、「契約から2年経過しないと解約が出来ない」と思われている方もいますがそれは間違いです。

このように思われる方は、申込手続きの時または解約の相談をした時に担当者からそのように言われたという方がほとんどです。

では、なぜ担当者は2年経過しないと解約が出来ないと言うのでしょうか。

それは、多くの保険会社が2年以内の解約に対して営業職員にペナルティを課しているからです。

ペナルティの多くは、「歩合制のお給料が減る」「ボーナスや昇進の査定に影響する」などです。

保険代理店(※)の場合は、先払いした手数料の返戻を求められることが多いです。

つまり、契約から2年未満で解約をしたからといって契約者の皆さんにペナルティはないのです。

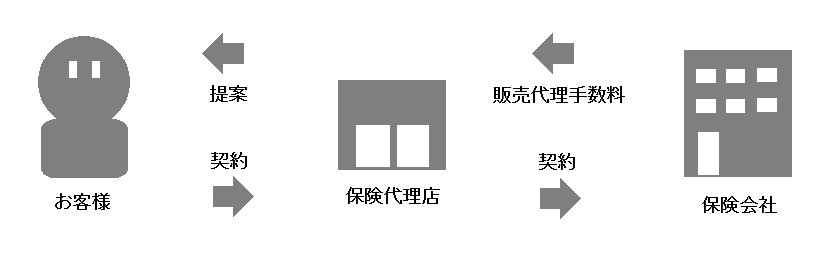

※保険代理店とは

保険代理店とは、保険会社からの委託を受け商品を販売したり、顧客のサポートをする会社になります。

つまり、保険の契約者と保険会社との間に入って、生命保険や医療保険などの契約手続きを代行する会社のことです。

代理店によって、委託を受ける保険会社の数に違いがあり、複数の保険会社の商品を取り扱う代理店であれば、幅広い商品の中から顧客のニーズに合わせて比較検討し、保険に関する情報を提供することが出来ます。

また、保険会社、保険代理店、どちらで保険の契約を行っても、保険料そのものは変わりません。

クーリングオフとは、申込を取り消すことが出来る制度です。

クーリングオフの手続きは保険会社が定める方法で行わなければなりません。

多くの保険会社は以下のような手続き方法を定めています。

①手続きは書面での申請

②申請期限は申込日から8日以内

【クーリングオフの注意点】

以下のような場合はクーリングオフが出来ませんので注意しましょう。

・保険期間が1年以下の契約

・保険会社指定の医師による診査を受けた契約

・法人が契約した場合

・事業のために契約した場合 など

解約手続きの流れ

解約の手続きは3パターンの方法があります。

①解約書類を取り寄せて郵送で手続き

②保険会社に行く

③担当者(営業職員または代理店)に依頼

通販や保険代理店で加入した方は、郵送で手続きが簡単!

解約書類を郵送で取り寄せることが可能であれば、この方法が一番簡単でオススメです。

ただし、保険会社によっては郵送で手続きすることを拒む会社があるため、その場合は2-2の方法を選びましょう。

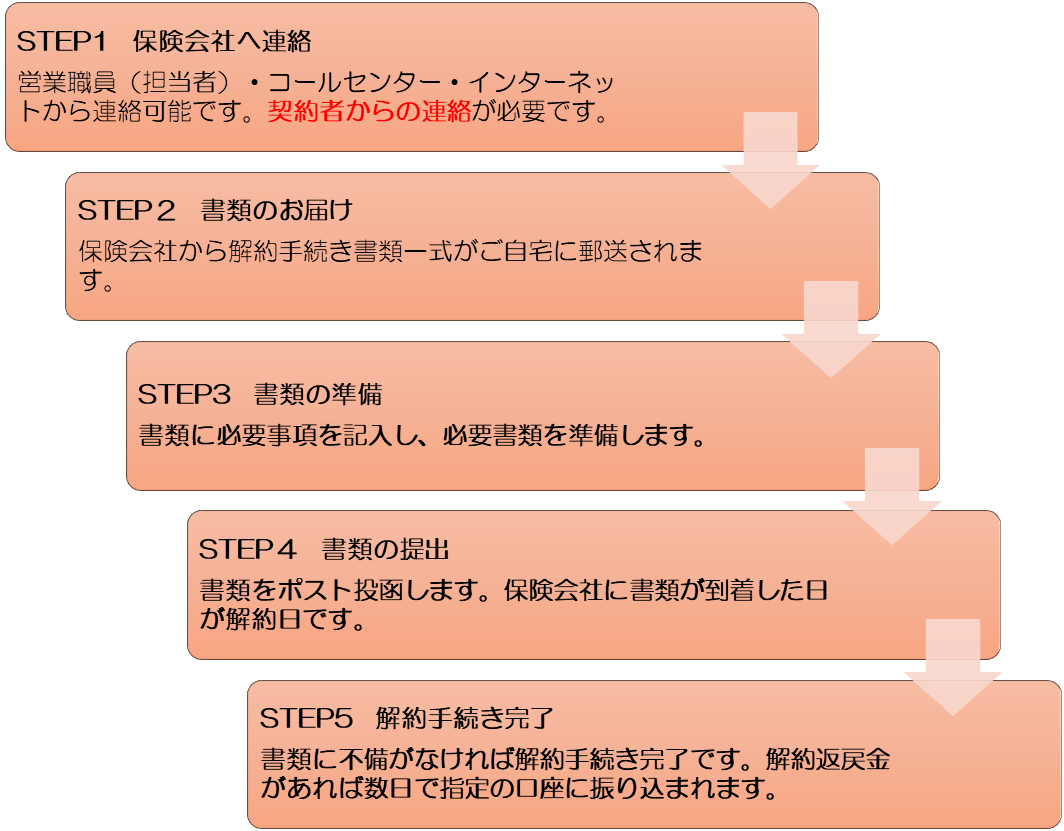

郵送手続きの流れは以下の通りです。

解約書類を取り寄せただけでは解約したことにはなりません。

返送した解約書類が保険会社に到着して初めて解約手続きが完了します。

書類を取り寄せた後に事情が変わり、解約手続きが不要になったとしても書類を返送しなければ、解約にはならず保険契約は有効に続きます。

保険会社の営業職員から加入した方は保険会社に行って手続きがオススメ

郵送での解約手続きが出来ない会社の多くは、「営業担当者から連絡します」「営業担当者からでないと手続きできません」と言われます。

「解約することを担当者に言いにくい」「担当者から解約を防止されている」「なるべく早く解約をしたい」このような方は、保険会社に行って手続きする方法が良いでしょう。

契約者ご本人が来店する必要がありますが、お仕事等で来店できない場合は委任状により代理人の方が手続きすることも可能ですので、事前に保険会社に確認してみてください。

事務的な質問として解約理由は聞かれますが、どのような答えであれ解約を止められる事は基本的にありません。

来店したその日のうちに解約手続きは終了しますので、急いでいる方にもオススメの手続き方法です。

(解約返戻金等のお戻しするお金があれば、後日ご指定の口座に振り込まれます。)

ただし、全ての保険会社に来店窓口があるわけではありません。

窓口のない保険会社の場合は前に説明した郵送での手続きになります。

【来店時の持ち物】

基本的に以下の物があれば解約手続きはスムーズにできます。不安な方は事前に保険会社に電話で確認しましょう。

①印鑑

②通帳(解約返戻金等お戻しするお金がある場合、振込先の記入が必要です)

③保険証券(なくても解約は可能)

④本人確認書類(運転免許証等)

保険代理店に来店しても即日の解約手続きはできない

保険代理店を通して契約した場合でも、郵送(2-1の方法)か保険会社へ直接来店(2-2の方法)での手続きをオススメします。

最近では、複数の保険会社を取り扱う保険代理店が増えています。駅前やデパート内にも来店型の保険代理店がたくさんありますね。

例えば、このような保険代理店を通して保険を契約した場合、代理店に来店してもその日のうちに解約手続きはできない事が多いです。

なぜなら保険代理店は、保険会社に連絡して解約書類を取り寄せしなければならないからです。

そのため、代理店に事前連絡をせずに来店しても、解約書類を取り寄せていないので手続きができないのです。

また、1章でもお伝えした通り、保険代理店にも解約のペナルティは存在します。

ですから、保険代理店や代理店の担当者に解約の連絡をすると解約を止められる可能性もあります。

ただし、保険会社の営業職員と比べると代理店のペナルティは緩いので、解約を防止されることは稀です。

信頼のできる担当者でない限り、各保険会社の窓口へ来店もしくは保険会社に直接連絡して郵送での手続きをすることが良いでしょう。

解約書類を保険代理店で作成することの出来る保険会社もあります。

その場合は、代理店に来店したその日のうちに手続きを完了することが可能です。

新しい保険に切り替える場合、解約する前に注意点すべきこと

新しい保険に切り替えるために現在の保険を解約する場合、現在加入中の保険を解約する前に新しい保険の申込手続きをしましょう。

先に解約手続きをしてしまって、もし万が一、病気等で新しい保険に加入が出来なかった場合、無保険状態になってしまうからです。

一度、解約手続きが完了してしまうと、契約を復活させることはできません。

ですから、まだ次の保険が決まっていない段階で解約をせずに、次に加入する保険の申込手続きを先に行い、成立の連絡が入った時点で、現在加入中の保険を解約するようにしましょう。

保険料の支払いが困難になったら、解約以外の方法も検討する~払済~

払済は以後の保険料支払いをストップできる制度

払済(はらいずみ)は、以後の保険料の払込みをストップして、それまで払い込んだ保険料の額に見合った保障を続ける制度です。

払済が出来る保険種類は以下の3種類です。

①終身保険

②養老保険(学資保険含む)

③個人年金保険

つまり、解約返戻金のある貯蓄型の保険は払済ができるということです。

掛け捨て型の保険は、払済ができないので5章の方法を検討してください。

また、払済は契約からある一定年数経過していないと出来ないことが多いです。

ご自身の保険が払済できるのかどうか、担当者または保険会社のコールセンター等に連絡して確認してみましょう。

【払済保険のイメージ図(終身保険の場合)】

払済保険のメリット・デメリット

払済保険3つのメリット

・払済保険に変更した時点から保険料の支払いが発生しない

・死亡保障は減るが、保障を続けることができる

・払済後も解約返戻金は増えていく

払済保険3つのデメリット

・保障は続くが、保険金額が小さくなってしまう

・特約や配当金などは消滅してしまう

・元に戻すことはできない

払済をおすすめする方は、「保険料を払い続けるのは困難なのでストップしたい。今、解約金を受け取れなくても問題はない。死亡保険金額が下がってもいいから保障を続けたい。」という方です。

保険料の支払いが困難になったら、解約以外の方法も検討する~減額~

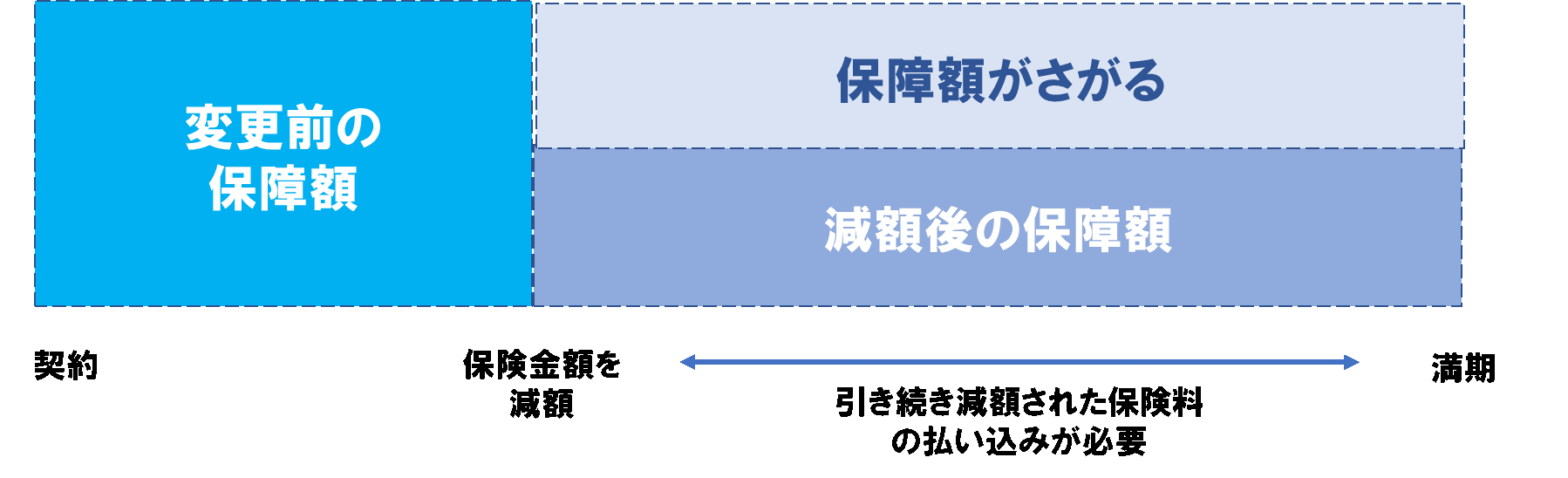

減額は、保障内容を減らして保険料を減らす制度

減額(げんがく)とは、保障額を減らしてその分の保険料を減らせる制度です。

ですから、契約後いつでも減額は可能です。

例えば、3,000万円の死亡保障で毎月の保険料が5,000円の定期保険を、1,500万円の死亡保障に減額をすると保険料は半額の2,500円になるということです。

つまり、1,500万円分の保障を解約したということになるので、もし解約返戻金があれば解約した1,500万円に対応する分の解約返戻金が支払われます。

【減額のイメージ図】

減額の注意点

減額は、保障額を減らすので、最低保障額で契約している場合は、保障を減らすことが出来ず減額できない可能性があります。

しかし、最低保障額以上で契約している場合は、貯蓄型や掛け捨て型保険、医療保険でも減額することは可能です。

また、1度減額した保険は元に戻すことは出来ない、もしくは出来たとしても保険会社所定の診査が再度必要な場合があります。

まとまったお金が必要なら契約者貸付の利用も検討する

契約者貸付(けいやくしゃかしつけ)とは、加入している保険の解約返戻金の一定の範囲内で、保険会社からお金を借りることのできる制度です。

つまり、保険を解約することなく、まとまったお金を準備することが出来ます。

貸付限度額は保険会社によって異なりますが、どの保険会社も解約返戻金額の70~90%の範囲内で、お金を貸してくれます。

注意点は2つあります。

1つ目は、借りたお金には複利で利息が付く点です。

金利は、保険契約ごとに違いますが概ね、契約した予定利率の+1%~2%を貸付利率としている会社が多いです。

2つ目は、返済中にお祝い金や満期金、死亡保険金などの支払いが発生した場合は、未払い分の金額が差し引かれますので注意しましょう。

長期間返済せずに借りたままでいると、借りた元金+利息が解約返戻金額を超えることもあります。その場合、保険は失効となります。

契約者貸付は解約返戻金の範囲内で貸付を行います。つまり、利用するには、保険を解約した場合に支払われる「解約返戻金」がある保険でなければなりません。具体的には、終身保険や養老保険、学資保険、個人年金保険などです。

解約後の注意点

解約した際に、解約返戻金があった場合、このお金は「一時所得」となります。

「解約返戻金-支払った保険料総額」が50万円を超える場合、確定申告が必要ですので忘れずに申告しましょう。

特に、専業主婦の方など配偶者の扶養に入っている方は、一時所得の金額が大きくなると扶養から外れてしまうケースもありますので心配な方はFP等に相談することをオススメします。

保険の満期金の税金はほとんどかからない!損しないための税金対策法

まとめ

いかがでしたか?

基本的に、解約は契約者の権利ですのでいつでも出来ます。

ただし、場合によっては解約以外の方法がベストな場合もありますので、解約以外の対策がないか一度検討しましょう。

ご自身で調べるだけでは不安な方は、「解約検討中」「解約手続き中」「解約後」どの段階であってもファイナンシャルプランナーなどのお金のプロに相談することをオススメします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。