保険金受取人は誰にしたらいい?11事例でみる受取人決定オールガイド

「保険に入ろうと考えているけど保険金受取人を誰にしていいかわからない」

「保険金受取人を家族以外にしたい」

「今入っている保険の保険金受取人を変更したい」

そんな悩みをお持ちではないでしょうか。

私はもともと国内の生命保険会社で勤務していましたが、その中で保険金受取人を誰にしたらいいのか何度か相談を受けたことがあります。

そこでこの記事では、保険金受取人について悩む事例ごとに解説をしていきます。

あなたの悩みを解決できる内容になっておりますので是非読んでみてください。

更には

・今加入している保険の保険金受取人を変更した方がいいパターン

・保険金を受け取るときの税金について

もお話していきます。

せっかくあなたの大事なお金を払って入る・入った保険です。

あなたが万が一の時に問題なく遺したい人に遺せるように、保険金受取人についてしっかり考えておきましょう。

保険金受取人に悩んだら~Q&Aで解説

保険に入るときは「保険金受取人」を決める必要があります。

この時、契約者もしくは被保険者が誰にお金を遺したいかで決めることになりますが、誰でも指定できるわけではありません。

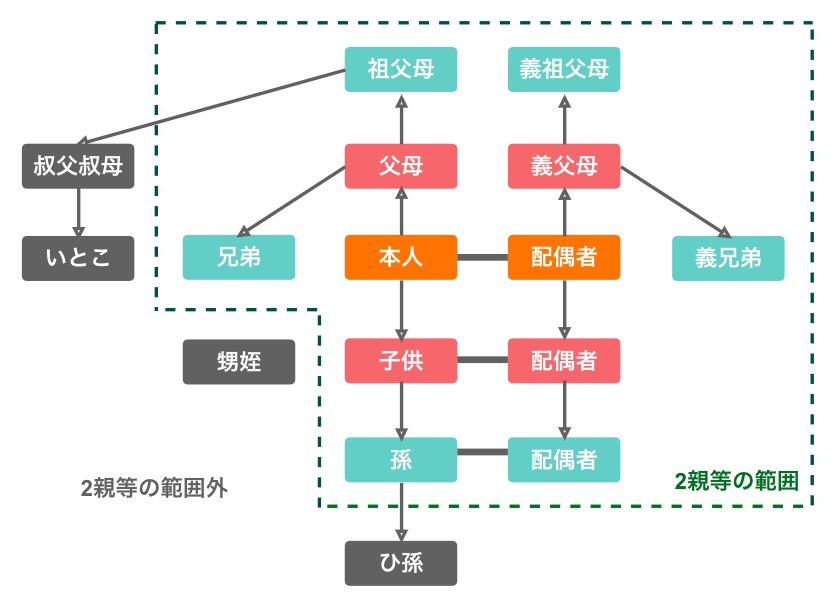

基本的には、保険金受取人に指定できる範囲は配偶者と子どもや親など2親等以内の血縁者となっている保険会社は多いです。

しかし、最近ではこれに当てはまらないパターンも増えてきました。

それぞれの事例について解説していきます。

| ■用語説明 「契約者」…保険を契約し、保険料を負担する人 「被保険者」…加入した保険の対象になる人 「保険金受取人」…保険金を受け取る人 |

これから保険金受取人について悩むパターンの11例をあげていきます。

すべて読むのは大変かと思いますので、特にあなたに当てはまるところだけ読んでみてくださいね。

・シングルで誰を受取人にしたらいいのかわからない(Q1)

・内縁関係(事実婚)の相手を受取人にしたい(Q2)

・同性パートナーを受取人にしたい(Q3)

・身寄りがいなくて誰を受取人にしていいのかわからない(Q4)

・保険金受取人を愛人にしたい(Q5)

・日本国籍以外の方を保険金受取人にしたい(Q6)

・相続対策のために保険に入りたいけど受取人を誰にしたらいいのか悩んでいる(Q7)

・受取人が死亡している保険がある(Q8)

・離婚した場合、保険金受取人を元妻(夫)から変えたい(Q9)

・受取人が認知症になってしまった保険がある(Q10)

・自分が病気や認知症になった後に家族以外の信用できる人に任せたい(Q11)

保険に入る前に受取人に悩むパターン7例

Q1 シングルの場合は誰を受取人にしたらいいですか

A:保険金受取人として考えられるのは、まず「親」もしくは「兄弟姉妹」になります。

しかし、親も高齢になったり、兄弟姉妹も同じように自分と同じように年を重ねた場合は今後のことを考えると不安ですよね。

そういった問題から甥や姪に受取人にしたいと希望される方もいます。

前述したように、基本的に受取人の範囲は配偶者と二親等以内の血縁者です。

しかし、要件※を満たせば甥や姪でも受取人として対応してくれる保険会社もあります。

| ※甥や姪など三親等の親族を保険金受取人に指定出来る要件とは ・二親等以内の血族がいない ・二親等以内の親族はいるが高齢のため手続きが出来ない ・親、兄弟とは疎遠になっていて自分の身の回りの片づけやお葬式などはは甥・姪にお願いしている |

など、保険会社により条件は様々です。一度確認をしてみましょう。

Q2 内縁関係(事実婚)の相手を受取人にすることはできますか

A:内縁関係の相手を保険の受取人に指定できることがあります。

ただし条件があります。(保険会社によって多少変わります)

①お互い独身であること

②保険会社が定める期間(3年以上 ※5~10年という保険会社もあります)同居をしている

③生計を共にしている存在であること

以上の3点を証明できる場合になります。

(お互いに独身で、内縁者との間に実子(認知した子)がいる場合は内縁関係の証明になる保険会社もあります)

証明する方法は

・戸籍謄本の写し(お互い独身であることが証明できます)

・お互いの記載がある住民票(生計を共にしている・同居期間の証明できます)

お互いが独身であることを証明するのに戸籍謄本の確認は必要ですが、ほとんどの保険会社では提出までは求められていません。

住民票は提出が必要な場合がありますので、用意しておきましょう。

また、住民票は③の証明として扱われる保険会社が多くあります。

保険会社によっては、お互いの郵便物が同じ住所に届いているかなど、細かく確認される場合もあります。

ただし、最終の引き受け判断は各保険会社によりますので、保険会社に相談しましょう。

Q3 同性パートナーを受取人にすることはできますか

A:最近では、多くの保険会社が同性パートナーを保険金の受取人にできるようになりました。

同性パートナーと保険金の受取人にするには、※自治体が発行する「同性パートナーシップ証明書」の写しを提出する、または以下の条件を満たしている場合に限ります。

その他の条件

・お互いに独身であること

・同居期間が3年以上であること

・契約者=被保険者の保険契約であること

同性パートナーに理解がある保険会社が増えていますので、安心して相談しましょう。

同性パートナーシップを導入している自治体一覧

| 北海道 | 札幌市 |

| 東京都 | 渋谷区 世田谷区 豊島区 江戸川区 中野区 港区 文京区 府中市 |

| 神奈川県 | 横須賀市 小田原市 横浜市 鎌倉市 逗子市 相模原市 |

| 千葉県 | 千葉市 |

| 埼玉県 | さいたま市 |

| 茨城県 | 茨城県全体 |

| 群馬県 | 大泉市 |

| 栃木県 | 鹿沼市 |

| 新潟県 | 新潟市 |

| 静岡県 | 浜松市 |

| 愛知県 | 西尾市 |

| 大阪府 | 大阪府全体 |

| 兵庫県 | 宝塚市 尼崎市 三田市 |

| 三重県 | 伊賀市 |

| 奈良県 | 奈良市 大和郡山市 |

| 岡山県 | 総社市 |

| 香川県 | 高松市 三豊市 |

| 徳島県 | 徳島市 |

| 福岡県 | 福岡市 北九州市 古賀市 |

| 長崎県 | 長崎市 |

| 宮崎県 | 宮崎市 木城市 |

| 熊本県 | 熊本市 |

| 沖縄県 | 那覇市 |

※2020年4月現在

Q4 身寄りがなく受取人がいない場合はどうしたらいいですか

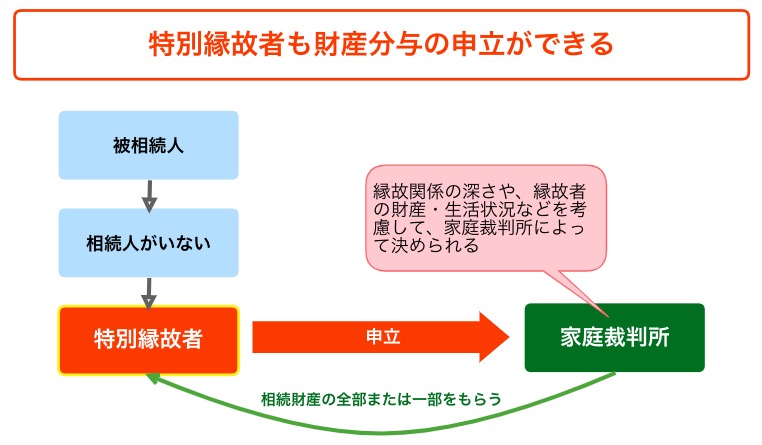

A:受取人がいない場合、特別縁故者を受取人にすることができます。

| ■特別縁故者(とくべつえんこしゃ)とは 相続の現場で被相続人(亡くなった方)に法定相続人(相続を受け取る人)がいない場合に、特別に相続を受ける権利が発生した人のこと。 |

具体的には

・被保険者と生計を同じくしていた人(内縁関係や養子関係にあるなど)

・被保険者の療養看護につとめた人(業務で報酬を得ていた看護士、介護士、家政婦などは除く)

・その他被保険者と特別な縁故があった人(親密な関係の人、法人など)

があげられます。

受取人がいない場合で特別お世話になった人にお金を遺したいと考えたときの手段です。

特別縁故者になるには、保険者の住所が登録されている家庭裁判所にて手続きが必要になります。

手間も時間もかかりますが、亡くなったあとだけではなく生前に準備もできますので、後のトラブルを避けるために活用してもいいかもしれません。

詳しくは各裁判所のWEBサイトを確認してください。

Q5 保険金受取人を愛人にしたいけど可能ですか

A:保険金受取人に愛人を指定することはできません。

内縁関係であった場合は、お互い独身である、一定期間一緒に住んでいることが条件になります。(Q2)

ただし、愛人との間に生まれた子供を認知または養子縁組をしている場合、その子供は相続人になりますので保険金受取人にすることができます。

Q6 日本国籍以外の方を保険金受取人にすることはできますか

A:配偶者であれば可能。しかし、条件があります。

外国人であっても戸籍上の配偶者の場合、保険金受取人になることは可能です。

しかし、下記の条件をすべて満たしている場合になります。(保険会社によって多少変わります)

①日本に居住していること。

②日本に永住する意思があること。

③日本語の読み書きができること(約款や手続き書類の内容を理解し、日本語で記入できること)

④不法入国者や不法長期滞在者でないこと

以上のことを証明するためには

・住民票

・在留カード

・特別永住者証明書

などの提出が必要です。

※保険会社によっては婚姻証明書の提出を求めることもあります。

また、万が一のことがあった場合、保険金を受け取る口座も必要になります。

こちらは自分名義の日本の銀行口座が必要になりますので、事前に準備をしておきましょう。

Q7 相続対策のために保険に入りたいですが受取人を誰にしたらいいですか

A:基本的に保険金の受取人はお金を遺したい人を指定しましょう。

相続に生命保険を利用することは

・お金を遺したい人に遺すことができる、

・相続税対策になる

・相続争いが回避できる

以上の点から、とても有効な手段と言えます。

ですが、保険の保険の契約者・被保険者・受取人の関係で支払う税金の種類がかわります。

相続税対策として考えるなら受取人に多くのお金を遺してあげたいですよね。

受取人が保険金を受け取るときのことまでしっかり考えておきましょう。(詳しくは3章でお話します)

保険加入後に保険金受取人について悩むパターン4例

Q8 保険金受取人が死亡している場合はどうしたらいいですか

A:受取人の相続人が保険金を受け取ることになります。

その結果、本来保険金を遺したいと思っている人以外にも保険金が渡ってしまう可能性があります。

受取人が死亡した際には必ず、受取人変更をしておくようにしましょう。

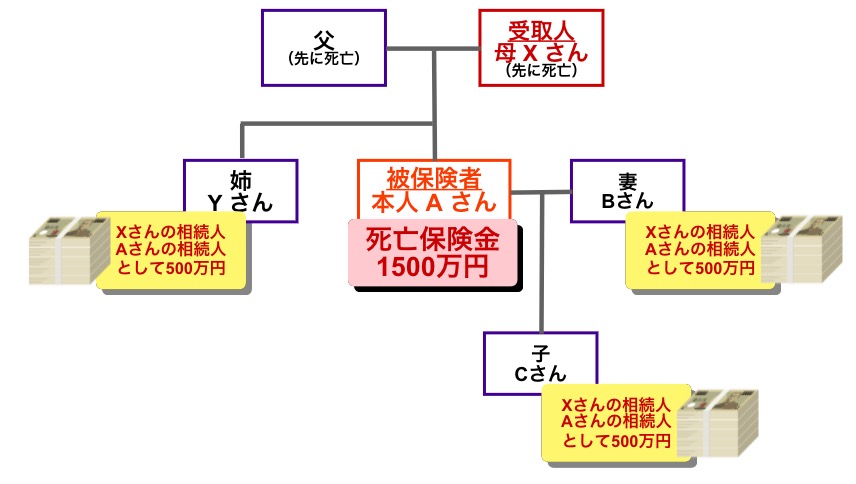

Aさんは独身時代に生命保険に加入し、保険金受取人をAさんの母Ⅹさんにしていました。結婚後も妻Bさんに変更することを忘れており、やがて母Ⅹさんが亡くなりましたが、その際も受取人変更の手続きを行ないませんでした。その後、Aさんが亡くなった場合、保険金の受取人は誰になるのでしょう。  この場合、母Xさんの相続人である「姉Yさん」と「Aさん」が保険金を受けることになります。 この場合、母Xさんの相続人である「姉Yさん」と「Aさん」が保険金を受けることになります。保険金受取人の権利があるのは「姉Yさん」「妻Bさん」「子Cさん」の3人になります。 ※保険金受取について分割割合の指定がない、約款に記載がない場合は保険法第46条、民法427条が優先され、各受取分は均等の割合として取り扱います。

|

Q9 離婚した場合でも保険金の受取人は元妻(夫)のままになりますか

A:受取人が希望とは違う場合、契約者の判断で受取人を変更することができます。

契約者はいつでも保険金受取人を変更できます。(契約者と被保険者が異なる場合は被保険者の同意が必要です)

保険金受取人の同意は不要ですし、また、変更したことを保険金受取人に知られることはありません。

Q10 受取人が認知症の場合、保険金受取はどうしたらいいですか

A:原則、受取人の変更はできません。保険金を受け取る場合は、指定代理人請求特約や成年後見人制度を利用します。

保険金の受取手続きは「契約者」もしくは「保険金受取人」が行います。

契約者=被保険者の保険で、契約者が亡くなった場合、保険金受取人が手続きを行う必要があります。

また、契約者が亡くなって、受取人が認知症の場合だと受取人の変更はできません。

そうなると、保険金受取の手続きがむずかしく、せっかく保険をかけているのに保険金を受け取れないということになってしまいます。

そうなると保険金を受け取るためには

①指定代理人請求特約を使う(契約者が生前のうちに手続きが必要)

②成年後見人制度を利用する

の2つの方法、どちらかしかありません。

①の方法は契約者が生前のうちに、特約を付加しておく必要あります。

この特約があれば、保険金受取人が何らかの理由で請求ができない場合でも、あらかじめ指定された指定代理請求人が保険金受取人にかわって請求ができます。

指定代理請求人の範囲(保険会社によって多少違います)

●被保険者の配偶者

●被保険者の直系血族(直系血族がいない場合は兄弟姉妹、兄弟姉妹もいないときは甥姪)

●被保険者と同居、または生計を一にしている被保険者の3親等内の親族

①の特約が付加されていない場合は、②の方法になります。

こちらは保険金受取人が認知症になってしまった後だと、成年後見人の中でも※法定後見制度を利用することとなります。

| ※法定後見制度とは 認知症などの理由で判断能力が不十分な場合に、家族が申請することにより、家庭裁判所等によって選任された法定後見人が、本人に代わって財産管理などを行う国の制度です。 |

しかし、法定後見制度は手続きが煩雑で時間がかかりますし、好きに後見人を選ぶことはできません。

財産管理は生命保険の受取金だけではありませんので、毎月数万円の費用が発生します。

なので、保険金受取をするためだけに法定後見人をつけるとかえってマイナスになってしまうこともありますのでおすすめしません。

また、保険会社によっては法定相続人代表が保険金請求できる場合もあります。一度、保険会社に確認をしてみましょう。

Q11 保険金を受け取る親族がいない。自分が病気や認知症になった後に信用できる人に任せたい

A:まずは保険の必要性の確認を。保険を持ち続けたい場合は任意後見人を受取人にすることができます。

まずは加入されている保険の必要性を考えましょう。

もし、遺したい人がいない場合、解約して現金化しておくのも一つの方法です。

保険を持ち続けたい場合は、保険金受取人を任意後見人にすることができます。

自分が病気や認知症になってしまって適切な判断が出来なくなった時、周りにお金の管理を安心して任せられる人がいるなら、事前に※任意後見制度を利用し、その方に任意後見人になってもらうことができます。

| ※任意後見制度とは 十分な判断能力があるうちに、将来、判断能力が低下した場合に備えてあらかじめ自分が選んだ任意後見人に代理権を与える契約。公正証書で結ぶことができます。 |

保険金受取人を変更した方がいいパターン

保険金受取人はちゃんと考えて指定しておくことで、保険金を受け取る際のトラブルを回避できます。この章では保険金受取人を変更した方がいい事例をご紹介します。

・保険金受取人が高齢または認知症になりそうな場合

・保険金受取人が死亡している場合

・シングルマザー(ファザー)が契約者で未成年の子供が受取人の場合

ご自身の加入されている保険がこの事例に当てはまる方は、すぐに変更手続きを行いましょう。

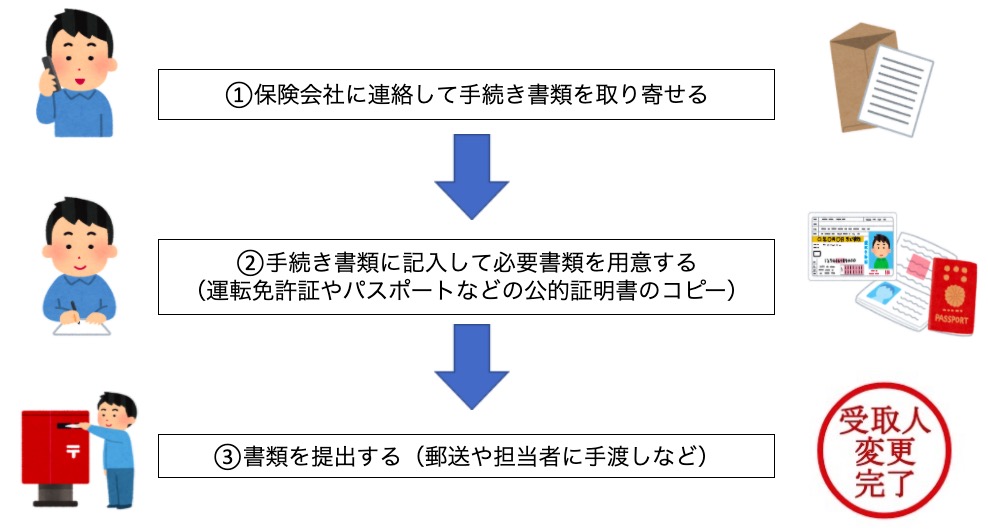

また、保険金受取人の変更の手続きの流れは以下になります。

受取人の変更は簡単に出来ますので、後に大きな問題にならないためにも早く手続きをしておきましょう。

保険金受取人が高齢または認知症になりそうな場合

保険金受取人が高齢になっている、もしくは受取人が認知症になりそうな場合は受取人変更を行いましょう。

1章Q10でもお伝えしましたが、高齢者や認知症になってしまうと保険金受取の手続きがむずかしくなることも考えられます。

そうなると、通常より手間と時間とお金がかかり、受け取りたいタイミングで保険金を受け取れないことが起こり得ます。

そんなトラブルにならないために事前に対策をしておきましょう。

| 事前にできる対策 |

| ①保険金受取人を子供など若い人に変更する または ②指定代理請求人特約を付加する |

指定代理請求人特約も保険金受取人変更時と同じ流れで変更できます。

(各会社によって必要書類が変わることもありますので、確認してください)

ご自身の保険ももちろんですが、親の保険の確認も併せてしておきましょう。

保険金受取人が死亡している場合

死亡している方を保険金受取人にしている場合すぐに受取人変更を行いましょう。

こちらも1章Q8でお伝えしましたが、適切に変更手続きを行っていないと

・遺したい人だけに遺せない

・本来遺したかった人の保険金受取額が減ってしまう

などの問題がおこってしまう可能性があります。

| 事前にできる対策 |

| 保険金受取人を変更する |

シングルマザー(ファザー)が契約者で未成年の子供が受取人の場合

保険金受取人を未成年にしている場合も受取人を変更しておきましょう。

シングルマザー(ファザー)の方は特に注意が必要です。

理由は2つあります。

理由その①

未成年の子供はスムーズに保険金を受け取ることができない。

例えば、お子さんが成人していれば問題なく受け取ることができますが、未成年の場合は※未成年後見制度を使う必要があります。

(ただし、未成年でも結婚している場合は成人とみなされるので手続きができます)

| ※未成年後見制度とは 親権者等の死亡等のため未成年に対し親権を行う者がいない場合は、申し出により家庭裁判所が未成年後見人を選任します。未成年後見人は未成年者の法定代理人であり、未成年者の監護養育、財産管理等を行います。 |

未成年後見人は選任されるまでに何か月も時間がかかる場合がありますので、受け取りたいときに受け取れないことがあります。

理由その②

離婚の場合、元夫(妻)とトラブルになるケースがある。

自分にもしものことがあった時、元夫(妻)が生存している場合、第一に親権者として考えられるのは、子供の父親(母親)となります。

子供に代わって保険金受取の手続きをする可能性もあります。

お互いが納得して離婚に至ったケースであれば、子供の将来を考えることが出来るので問題にならないかもしれません。

しかし、例えば離婚した夫が、ギャンブルでお給料を使い果たす、借金もあり、さらには養育費も払ってくれないような人だったらどうでしょう。

保険金を受け取った際に、子供のためにお金を使ってくれるか心配ですよね。

万が一の時に子供に遺すために保険に加入したのに、子供に財産を遺せず、残念な思いをしないためにも保険金受取人は慎重に考えましょう。

| 事前にできる対策 |

| 保険金受取人を実父母など、自分にもしものことがあっても 子供を任せられる人を指定する (実父母などが難しい場合は兄弟姉妹など) |

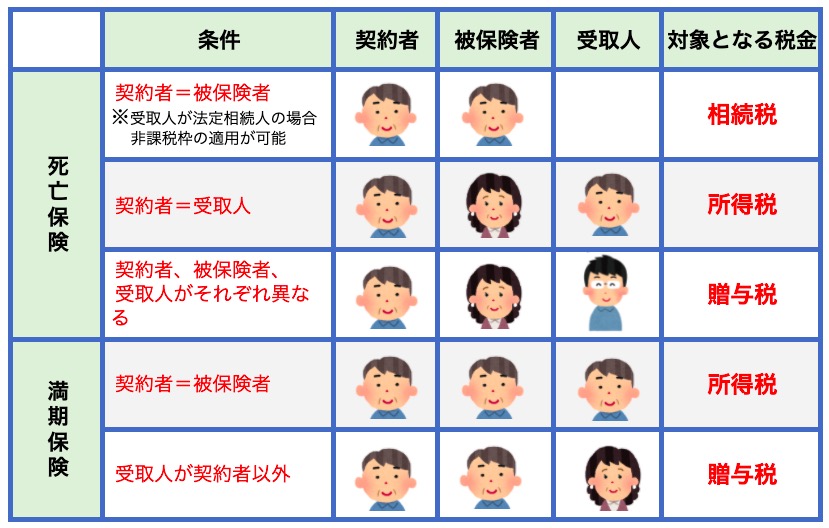

保険の契約者・被保険者・保険金受取人の関係で支払う税金の種類がかわる

死亡保険金や満期保険金を受け取るときは、以下の表のように「契約者」「被保険者」「保険金受取人」の関係で支払う税金が変わるので注意が必要です。

保険に加入するとき、保険の受取人を変更するときは保険金を受け取る時のことまで考えておきましょう。

課税対象額を少なくするには保険契約を「相続税」となるようにする

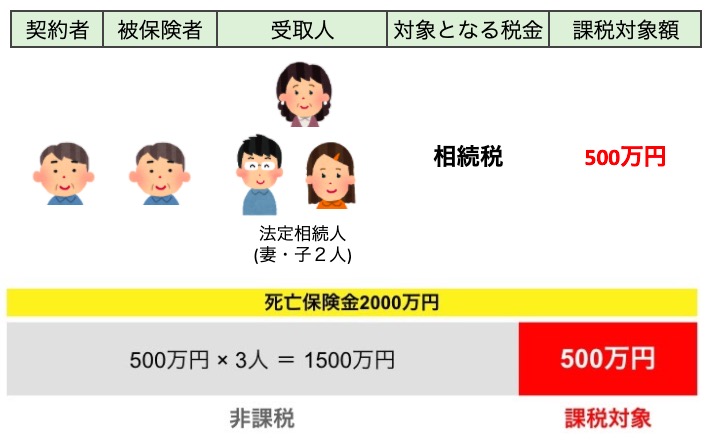

保険を契約する際は、保険金にかかる税金が「相続税」となるように「契約者=被保険者」「受取人は法定相続人(配偶者や子供)」としておくと、課税対象額が少なくなります。

①相続税がかかる場合

保険金を受け取る人が法定相続人の場合は、「500万円×法定相続人数」の金額が非課税になります。

上記の場合は、500万円×3人=1500万円が非課税となります。

死亡保険金2000万円-1500万円=500万円が相続税の課税対象となり、相続税を計算するときに、相続財産に足されます。

しかし、相続税自体にも基礎控除があります。基礎控除額内であれば、相続税自体はかかりません。

| ■相続税の基礎控除額 3000万円+600万円×法定相続人の人数 |

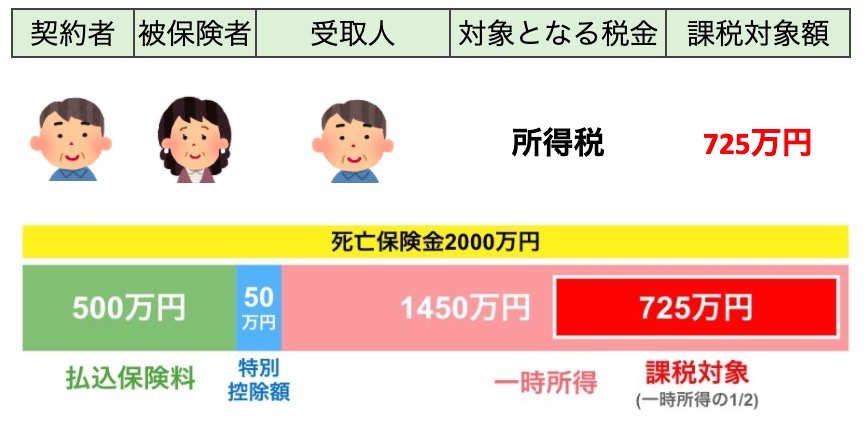

②所得税がかかる場合

上記の図は払込保険料500万円の場合で計算した例です。

| ■所得税の課税対象額の計算方法 (一時所得 - 払込保険料 - 特別控除額50万円)÷2 =一時所得の課税対象金額 |

つまり、(2000万円-500万円-50万円)÷2=725万円となり、725万円が課税の対象となります。

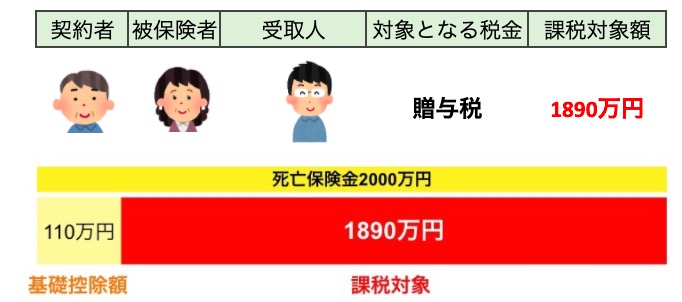

③贈与税がかかる場合

贈与税には基礎控除額110万円があるため、受け取った死亡保険金から基礎控除額を引いた残りの金額が贈与税の課税対象となります。

つまり、2000万円ー110万円=1890万円が贈与税の課税対象となります。

受取人によっては更に税金がかかる場合がある

配偶者や一親等以内の血族(親や子供)以外を保険金受取人にすると、相続税が2割加算されてしまうので注意が必要です。

例えば

・兄弟姉妹

・甥、姪

・孫

・内縁の妻(夫)

・特別縁故者

がこれにあたります。

また、上記の場合は法定相続人にならないことも多く、3-1 ①の基礎控除額を使えないというデメリットもあります。

保険金受取人が他にいない場合は仕方ないですが、相続税が多くかかってしまうことも頭に入れておきましょう。

まとめ

いかがでしたか。

本来、保険は遺された人が安心した生活ができるように備えるものです。

せっかく大事なお金を払って加入している保険です。

遺したい人に確実にお金を遺せるようにしておきましょう。

また、保険金の受取人について迷ったり、相続税対策として保険加入を考えているけど税金計算などが不安…という方はFPに相談することもお勧めします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。