満期保険金に税金がかかる場合の、損をしないための税金対策3選

保険の満期金に税金がかかりそうなのですが、税金対策ってできるのでしょうか?

条件次第では税金対策ができ、税金を抑えられる可能性がありますよ。

対策するのとしないのとでは、かかる税金に大きな差が出る場合があります。

税金対策は手続きが面倒、難しいと思われる方は多いですが、『保険の仕組み』を理解すれば、そこまで難しい方法ではありません。

この記事では、できる限り図を使いながら分かりやすく、保険の満期時にかかる税金の対策方法と、その税金が対策によっていくらくらい安くなるのかを具体的にお伝えします。

ぜひ読んでみてください。

この記事で分かること!

- 満期保険金に税金がかかるケース

- 保険の満期時にできる税金対策

- 満期保険金に税金がかかる時の確定申告について

保険の満期で税金がかかるケース

まずは保険の満期時に税金がかかるケースを確認していきましょう。

満期保険金の受け取り方が「一括」か「分割(年金)」かで税金がかかる条件が異なります。

それぞれ見ていきましょう。

一括受取の場合

一括受け取りの場合、『一時所得』という所得の種類になります。

このとき、受け取る満期保険金の金額と、払込してきた保険料の差額(満期保険金の利益)が以下の場合、満期保険金を受け取ったときに税金がかかります。

- 確定申告をしない場合、満期保険金の利益90万円超

- 確定申告する場合は、満期保険金の利益50万円超

<一時所得の課税対象額>

(満期保険金の利益(満期金 - 払込保険料) - 特別控除(最高50万円)) × 1/2

※給与収入や年金収入のみの場合(確定申告をしない場合)は、『他の所得(ここでは一時所得)が20万円以内なら所得税の確定申告はしなくてよい』という税制優遇が受けられます。

分割(年金)受取の場合

分割(年金)受け取りにした場合は、『雑所得』という所得の種類になります。

この時、税金がかかるかどうかは、副業等の「他の所得」の有無が関わってきます。そして、以下の場合、税金が発生します。

- 副業等の所得のない人は、満期保険金の年間利益が20万円超

- 副業等の所得のある人は、満期保険金に少しでも利益があった場合

<年間利益(雑所得)の計算式>

(満期保険金 - 払込保険料) ÷ 受取年数

※副業等の所得のない人は『満期保険金の年間利益が20万円以下』は所得税はかからない。

満期保険金に税金がかかるかどうかの仕組みや計算式は、『一括受け取り』『分割(年金)受け取り』に分けて、以下の記事で詳しく解説しています。

満期保険金に税金がかかる場合の対策3選

満期保険金に税金がかかる場合の税金対策は以下の3つがあげられます。

- 受け取り方法を年金受け取りにする

- 受取人を契約者以外の親族に変更する

- 満期保険金を自分が死ぬまで残す

一つずつ詳しく解説していきます。

受け取り方法を年金受け取りにする ※年金所得を20万円(年)以下にする

満期保険金を一括受取にして税金がかかってしまう場合、年金受取にすることで税金対策となる場合があります。(※他に受け取る年金が無い場合に限る)

受け取り方を変えることで、税金がかかる条件を有利なものに変え、税金を抑えるというテクニックになります。

具体例を出しながら詳しく見ていきましょう。

条件

Aさん

加入している保険:養老保険

満期保険金額:500万円

払込保険料:300万円

満期保険金の利益:200万円

上記条件の場合、一括受け取りにすると税金がかかってしまいます。

そこで、受け取り方法を年金受け取りに変更することで税金対策になります。

両方を比べてみましょう。

一括受け取りの場合

先に示した『一時所得の課税対象額』を確認すると…

(500万円 – 300万円 – 特別控除50万円)÷ 2 = 75万円

一時所得の課税対象額は75万円で、38,200円を所得税として収める必要があります。

年金受け取りの場合 ※副業所得無し、10年受け取り

先に示した『年間利益(雑所得)の計算式』に当てはめると…

(500万円 – 300万円)÷ 10 = 20万円

『副業等の所得のない人は、満期保険金の年間利益が20万円以下』は税金がかからない、のルールに当てはまりますので、所得税はかかりません。

上記のようなケースの場合、満期保険金の受け取り方を『年金受け取り』にすることで税金がお得になります。

※以下の2つは、「満期保険金の受け取り方」を変えることで税金対策になる場合がある方法の紹介です。条件によって対策できる場合とできない場合があるので、必ず保険の担当者に確認しましょう。

満期前に『一部解約』すると税金対策になる場合がある

満期金と払込保険料の差額が50万円を超える場合等、税金がかかる可能性がある方は、満期前に『一部解約』すると税金対策となる場合があります。

具体的には、満期になる前年に一部解約し、翌年に残りの満期金を受け取ることで、

- 前年に特別控除50万円

- 翌年に特別控除50万円

合計100万円の控除が利用できるので、税金が安くなるケースがあります。

ただし、このやり方は解約手数料がかかったり、保険の種類や保険会社によってできないこともありますので、専門家にご相談ください。

満期保険金の受け取り時期を先に延ばすと税金対策になる場合がある

満期保険金を満期時に受取らず、受け取る時期を先に延ばすことで税金対策ができる場合があります。

満期保険金を受け取る際に税金がかからないようにするポイントは、収入が無い時に受け取ることです。

例えば、在職中(収入あり)に満期保険金を受け取ってしまう場合、満期保険金の受け取りを退職後(収入なし)まで延ばすことで、税金が有利になる場合があります。

受取人を契約者以外の親族に変更する

満期時に税金がかかってしまう方は、受取人を自分以外の親族に変更し、満期保険金を分配することで税金対策できる場合があります。

まず、満期保険金を自分以外の家族が受け取るようにすると、”贈与”とみなされます。

贈与にすることで贈与税の非課税枠(1人あたり110万円の贈与は非課税)が利用できるので、贈与額をこの枠内に収めることができれば、結果税金を抑えることになります。

この税金対策は”家族が多い”場合、有効に使える

この税金対策は、家族が多い場合に有効となる対策です。

加入している保険で受取人を複数人に設定することができない場合もありますので、相続と保険に詳しいFPなどに相談するとよいでしょう。

以下のケースを元に、具体例を見ていきましょう。

条件

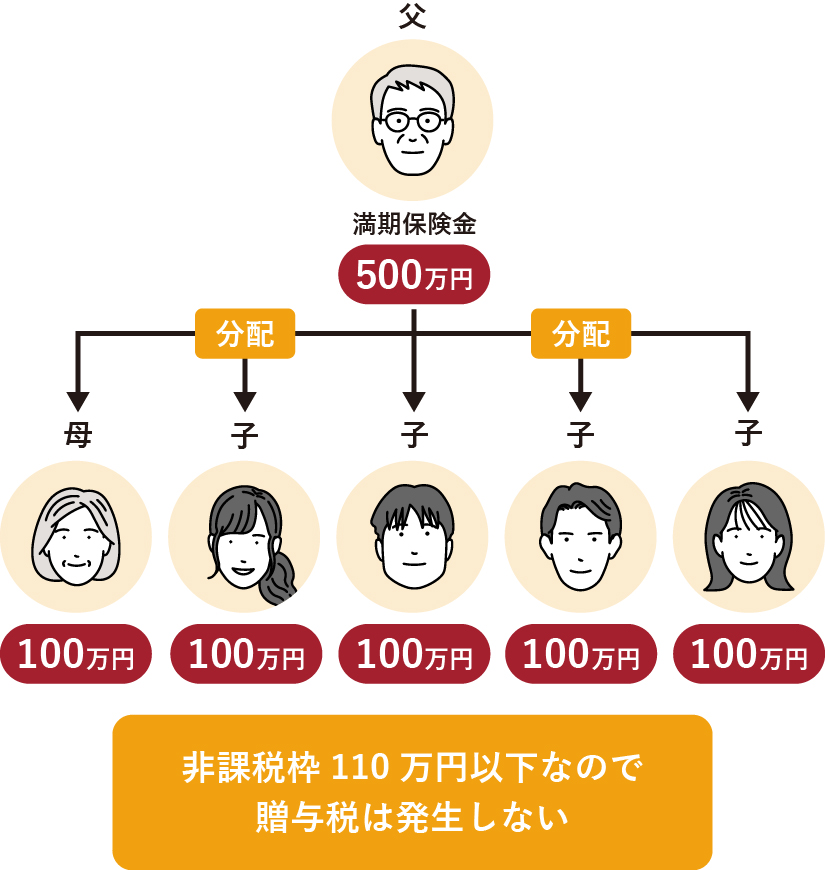

Bさん

加入している保険:養老保険

満期保険金:500万円

払込保険料:360万円

家族構成:6人家族(父、母、こども4人)

※他に所得がないと仮定する

ここでも、一括受け取りと、満期保険金を家族に贈与した場合とで比べてみましょう。

受取人を自分以外の家族に変更し、贈与を活用することで税金対策になります。

契約者、受取人共に父の場合で、一括で受け取る場合

ここでも『一時所得の課税対象額』を確認してみましょう。

(500万円 – 360万円 – 50万円) ÷ 2 = 45万円

このとき、納める所得税は22,500円となります。

契約者は父。受取人を母と子供の計5人にし、贈与を活用した場合

満期保険金500万円を、自分以外の家族5人に一人100万円ずつ受け取れるよう、受取人変更をします。

一人あたりの満期保険金受取額が100万円となり、これが”贈与”とみなされます。

贈与税の非課税枠は110万円までなので、このケースでは税金がかからずに受け取ることができます。

保険満期金に税金がかかってしまう場合は、予め受取人を自分以外の親族に変更して対策することも検討してみてください。

受取人変更する場合は、生命保険の営業担当者へ連絡を

受取人の変更は、加入している生命保険の営業担当に変更の申し出をします。

基本的には、変更手続き料などはかからず、受取人も3親等以内であれば複数人選択することができます。

満期保険金を自分が死ぬまで残す ※終身保険へ転換

満期保険金で税金がかかる場合、転換制度という保険会社にある制度を使い、終身保険に替えて自分が死ぬまで満期金を残すという税金対策も有効です。

終身保険に転換することで、税金の種類が相続税になります。

保険は相続税の非課税枠500万円×受取人数まで非課税です。

この範囲内なら税金はかかりません。

満期金を誰かに残したい場合などは、このような方法は節税となり、有効です。

相続税について詳しく知りたい方は以下の記事も読んでみてください。

税金がかかる場合は確定申告が必要!

保険の満期で税金がかかるケースは少ないですが、税金がかかる場合は確定申告が必要となります。

一括で受け取り(一時所得)、分割で受け取り(雑所得)のどちらを選択しても、下記の一覧表に当てはまる方は確定申告をしましょう。

- 給与所得以外に、生命保険の満期金などで年間20万円を超える所得がある

- 年収が2000万円ある

- 給与所得が2か所以上ある

- 公的年金収入が400万円以上ある

- 医療費控除を申請する

- 住宅ローン控除の適用を初めて受ける

- 寄附金控除でワンストップ特例制度を利用しない

確定申告は、1月1日から12月31日までの一年で保険の満期金を受け取った翌年3月15日までに申告が必要です。

参考:確定申告に必要な書類と方法

まとめ

保険の満期金の税金対策について見てきました。

受け取り方法を一括ではなく年金受取にしたり、受取人を複数にするなどの方法があります。

しかし、保険の種類や保険会社によって実践できない方法もありますので自身が入っている保険担当の方やFPなどの専門家に相談することをおすすめします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。