【出産時にもらえるお金一覧】医療保険は妊娠前に加入するのがベスト

現在妊娠中の方の中には、

「出産したときっていくらくらいかかるの?」

「出産にかかるお金は健康保険が適用になるの?」

「出産する前に医療保険に入ったほうが良い?」

と出産に関わるお金のことで悩まれている方も多いのではないでしょうか。

これを執筆している現在、実は私も妊娠中です。

赤ちゃんを考えている、出産を控えている、そんな皆さんの力になりたく、妊娠・出産にはどれくらいお金がかかるのか、国からの補助はどんなものがあるのか、詳しく調べてみました。

しかし、制度の条件が複雑で、いったい自分が使える制度はどれなのか、いくらもらえるのかよくわからないですよね。

出産にかかるお金は、「普通分娩」と「異常分娩」のどちらなのか、分娩方法によって変わってきます。

基本的に出産は病気ではないので、普通分娩は原則、全額自費になります。

しかし「異常分娩」など、場合によっては公的制度から補助が出たり、保険会社が販売している医療保険の給付対象になることもあります。

この記事では、出産するともらえるお金を公的な制度と民間の医療保険に分けて解説するだけでなく、出産に備えて医療保険に入るべき理由や、医療保険の種類、妊娠中に医療保険に加入する場合の注意点や条件などを解説します。

是非最後まで読んでくださいね。

出産でかかるお金は、分娩方法によって違う

分娩方法の種類は大きく2つに分けられます。

自然出産に近い普通分娩と、治療(医療行為)が必要な異常分娩です。

それぞれの分娩方法によっても、出産費用(自己負担額)は大きく異なってきます。

普通分娩費用は平均50万円ほど

国民健康保険中央会の調査によると、平成28年度における出産費用(普通分娩の場合)の平均額は、505,759円となっています。

<出典>平成28年度 正常分娩分の平均的な出産費用について(国民健康保険中央会)

基本的に、妊娠や出産は「病気・けが」ではないため、公的な健康保険は使えません。

そのため、入院費なども含め全て実費での支払いとなります。

異常分娩は、健康保険が適用され3割負担になる

出産方法が普通分娩ではなく「異常分娩」となることもあります。

異常分娩とは、医療行為が必要な分娩方法で、帝王切開などがこれに当てはまります。

異常分娩は、医療行為を行うため公的な健康保険が適用となり、手術料、投薬料、診察料、入院料は3割負担となります。

例えば、帝王切開であれば、手術料が23万円前後となり、そのうちの3割(約7万円)が自己負担しなければならない金額になります。

ただし、複雑な処置が必要となったり入院が長期化した場合などは、さらに費用がかかってくることもあります。そのため、一般的な帝王切開であれば、最終的な自己負担額は普通分娩と同額かプラス10万円程度に収まることが多いようです。

| *無痛分娩はプラス10万~20万円ほどかかる* 無痛分娩とは、麻酔を使用して痛みを軽減して行う出産方法です。普通分娩同様に、健康保険は適用されません。費用は、医療機関によって異なりますが、普通分娩の金額に10~20万円した金額が多いようです。 麻酔代に加え、子宮口を広げる処置や陣痛促進剤を使うなどの医療行為が増えるため、その分費用もかさみ、ほかの出産方法に比べて高額になります。 |

保険が使える分娩費用と使えない分娩費用

普通分娩は健康保険が使えない、民間の医療保険もほぼ給付対象にならない

1章でもお伝えした通り、普通分娩は健康保険が使えない為、全額自費になります。

保険会社が販売している医療保険も、普通分娩を「病気」とみなさない為、ほとんどの場合給付は受けられません。(加入している医療保険によっては給付対象としている商品もあります)

つまり、普通分娩費用は健康保険がきかず、保険会社が販売している医療保険でも給付を受けられないので、全額自費で賄うことになります。

そのため、国や自治体では負担を軽くするための制度を設けていますので、是非活用しましょう。

詳しい制度内容については、3章で後述します。

異常分娩は健康保険が使える、民間の医療保険も給付対象の会社が多い

異常分娩とは、なにかしらの治療(医療行為)が必要な分娩のことです。

そのため、通常の治療と同じように健康保険が適用され、自己負担額は3割となります。

また、保険会社が販売している医療保険についても「異常分娩」は給付金がおりる保険会社が多いです。

| ※異常分娩の具体例 ・帝王切開分娩(手術でお腹と子宮を切開して赤ちゃんを取り出す方法) ・鉗子分娩(産科鉗子という器具で赤ちゃんの頭を挟んで引っ張り出す方法) ・吸引分娩(吸引カップを赤ちゃんの頭に付けて吸引圧をかけて赤ちゃんを引っ張り出す方法) ・多胎分娩(2人以上の赤ちゃんを同時に出産すること) ・妊娠悪阻(1日中嘔吐を繰り返し、水分の補給さえままならず、全身症状に悪化するつわり) ・妊娠高血圧症候群(妊娠20週以降に高血圧が見られる、または高血圧が見られ尿タンパクを伴う症状) ・流産(妊娠22週未満に胎児が死亡してしまい、妊娠が終了してしまうこと) ・切迫流産(赤ちゃんが子宮内に残っており、流産の一歩手前である状態) ・早産(妊娠22週0日から妊娠36週6日までの出産) ・切迫早産(早産となる危険性が高いと考えられる状態、早産の一歩手前の状態のこと) など |

※保険会社によって対象となる異常分娩や諸条件は違いますので、詳しくは保険会社に確認しましょう

出産でもらえるお金

公的制度は普通分娩でも異常分娩でも手当がある

| 出産育児一時金 | |

| 金額 | 子供1人あたり42万円 |

| 対象者 | 妊娠4か月(85日)以上で出産した人(流産・死産の場合も対象) |

| 届け出先 | 医療機関及び健康保険組合 |

| 給付先(※) | 健康保険組合 |

※「給付先」は、手当(お金)を支払ってくれる機関のことを指します

| 出産手当金 | |

| 金額 | 標準報酬月額によって変わる |

| 対象者 | 健康保険に加入している人で産休中に給料が減額またはゼロになった人 |

| 届け出先 | 勤務先 |

| 給付先 | 健康保険組合 |

| 高額療養費 | |

| 金額 | 自己負担限度額を超えた額 |

| 対象者 | 保険診療を受けた人で1か月の自己負担限度額を超えた人 |

| 届け出先 | 健康保険組合 |

| 給付先 | 健康保険組合 |

| 傷病手当金 | |

| 金額 | 標準報酬月額によって変わる |

| 対象者 | 勤務先の健康保険に加入し、妊娠中に勤務していて4日以上「無給」で休んだ人 |

| 届け出先 | 勤務先 |

| 給付先 | 健康保険組合 |

| 医療費控除 | |

| 金額 | 「源泉徴収で前払いした所得税」―「実際の所得税」 |

| 対象者 | 家族全員の医療費が1年間に10万円を超えた人 |

| 届け出先 | 在住地域の税務署 |

| 給付先 | 税務署 |

出産育児一時金は1児あたり42万円

出産育児一時金は、普通分娩・異常分娩問わず、妊娠期間85日以上の出産であれば、死産や流産であっても支払われます。

支払われる金額は一律で、1児あたり42万円です。(産科医療補償制度(※)に加入している産院で出産した場合)

つまり、双子の出産であれば84万円が支給されます。

また、多くの産院では健康保険から産院に直接、出産育児一時金が支払われる「直接支払制度」が導入されています。

この制度により、退院時に出産時用と一時金の差額だけを支払えば良いことになります。

制度が利用できない場合、出産費用を全額退院時に支払い、産後に健康保険組合に出産育児一時金を申請しましょう。

<計算例>

①出産費用が50万円の場合、8万円を産院に支払う

普通分娩費用50万円 - 出産育児一時金42万円

= 不足分8万円(実際の自己負担額)

⇒直接支払制度を利用した場合、産院に支払うのは8万円でOK

②出産費用が40万円の場合、2万円が戻ってくる

普通分娩費用40万円 - 出産育児一時金42万円

= 差額2万円(健保組合から支給)

⇒後日、健康保険組合に請求すると差額2万円が支給される

| ※産科医療補償制度とは産科医療補償制度は、お産をしたときになんらかの理由で重度脳性麻痺となった赤ちゃんに対して補償金が支払われる制度です。 妊産婦の方が安心して産科医療を受けられるように、病院、診療所や助産所といった分娩を取り扱う機関が加入します。 |

出産手当金は産休中にお給料が出ない人がもらえる

出産手当金は、仕事をしていて産休・育休後も仕事に復帰する方がもらえる手当で、給料の67%が支給額の目安です。

産休中は、基本的に会社からお給料が出ないため、その期間の生活をサポートする目的で、加入している健康保険から支給されます。

そのため、産休中にも出産手当金を超える割合の給料が支払われる場合は、出産手当金は支給されません。

申請方法は、出産後に勤務先から出産手当金の申請書類を取り寄せ、必要事項を記入して提出します。

実際に、出産手当金が振り込まれるのは出産から1~2か月後です。

<出産手当金の支給条件>

①勤務先の健康保険に加入している

②産休中に給料が支払われない場合

・給料が満額支給・・・支給なし

・産休中給料>出産手当金(67%)・・・支給なし

・産休中給料<出産手当金(67%)・・・差額支給

<支給額目安>

月給(手取りでなく標準報酬)を日割り計算して日当を算出し、取得した産前産後休暇の日数をかけた金額が目安の額となります。

計算例:月給20万円の方が産休(98日)をとる場合

20万÷30日(日当)× 0.67 × 98日(産休した日数)

= 約43万5,800円(もらえる金額)

産休は実際の出産日によって増減します。

つまり、出産日が予定日を超過して、産休が伸びた場合はその分金額が増えるということになります。

出産手当金は、勤務先の健康保険に加入していれば、パートや契約社員の方も対象です。ただし、国民健康保険組合や国民健康保険は対象外です。

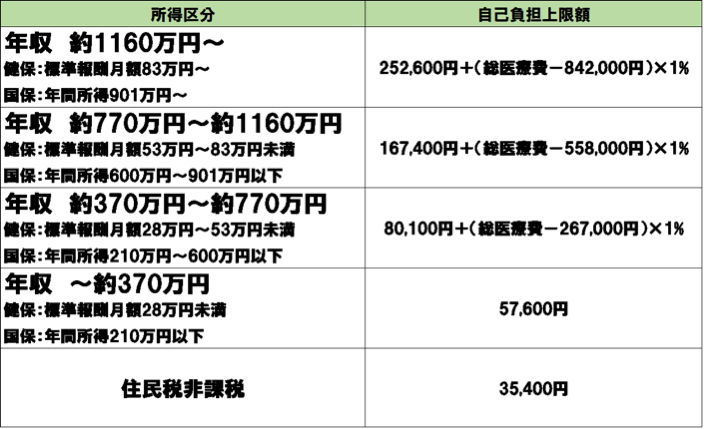

高額療養費制度は1か月の医療費の自己負担を軽減する制度

同じ月内に支払った1か月間の健康保険がきく医療費が、自己負担の上限額を超えた場合に高額療養費の対象となり、負担が軽減する制度です。

健康保険適用の医療費が対象となるので、前述した異常分娩に該当した方が対象となる可能性があります。

自己負担限度額は所得によって異なります。

※総医療費とは、保険適用される診察費用の総額(10割)です。

年収500万円の方であれば、1か月の総医療費が100万円かかっても「高額療養費制度」が適用され、87,430円で済むということです。

<計算式:80,100円+(100万円-26.7万円)×1%>

会社員の方は勤務先に、国民健康保険加入者は市区町村に申請し、後日差額が還付されます。

高額になる事がわかっている場合は、事前に「限度額適用認定証」を申請し、病院に提出すれば、立替の必要はなく、自己負担限度額分だけを支払えば良いです。

傷病手当金は4日以上無給で休んだ時に受け取れる

傷病手当金は、病気などで4日以上「無給」で休んだ時にもらえる手当です。

有給休暇を使い果たしたなど、無給で連続して3日を超えて休業した時、4日目以降から最長1年6か月まで支給されます。

申請方法は、働けなくなってからの事後の申請になり、勤務先から必要書類を受け取ります。

書類提出後から1~3か月後に、初回の傷病手当金が振り込まれます。

支給額は、収入(標準報酬月額)の3分の2です。

②国民健康保険の方は傷病手当金の制度はない<注意点>

医療費控除は税金が安くなる制度

医療費が多くかかった年の税金が安くなる可能性のある制度です。

家族全員の医療費(※)が1年で10万円を超えた場合、確定申告をすれば、払い過ぎた税金が戻ります。

※1年間の医療費から、出産育児一時金など健康保険から給付された金額を引いた金額です。

勤務先の年末調整では出来ず、確定申告で行うのが基本です。

<医療費として認められるもの>

・妊婦検診費(自己負担分)

・入院、分娩費

・通院交通費

・トラブルが起きた時や陣痛が始まったときなどのタクシー代

・不妊治療費

・入院中の治療費に必要になるものの購入費(傷薬やガーゼなど)

・治療のための薬代

・市販の薬代

・歯の治療費

など

<医療費として認められないもの>

・妊娠検査薬代

・妊婦用下着代

・マイカー通院でのガソリン代や駐車場代

・里帰り出産のための帰省費用

・入院時の身の回り品の購入費

・人間ドック、健康診断の費用

・病気予防や健康維持のためのビタミン剤、健康ドリンク代

・見た目をよくするための歯の矯正費 など

【確定申告】昨年初めて〇〇した人は申告を!有利なケース7選|2021年も役立つ節税対策

医療費が1年間に所得の5%を超えた場合も対象です。

民間医療保険は、異常分娩の場合給付対象となる

民間の医療保険に加入している方で、出産時に支給される可能性のある給付金は、「入院給付金」と「手術給付金」です。

ただし、1章で解説した通り、民間の医療保険は異常分娩が対象です。

その際、異常分娩だったかどうかの目安の1つになるのが、退院時に病院から受け取る領収証や診療明細書です。

領収書や診療明細書の「入院料等」「手術」の項目に記載があれば医療保険の請求対象である可能性が高いといえます。

ただし、実際に給付対象になるかは、医師の「診断書」をもとに保険会社が診査しますので、保険会社に確認するのが良いでしょう。

中には知識の乏しい担当者もいますので、保険会社のコールセンターに確認するのが確実です。

妊娠する前に医療保険に入ろう

妊娠前に医療保険に入る理由は加入できなくなるリスクを避けるため

前章で解説した通り、民間の医療保険に加入しても、通常分娩だともらえる給付金はありません。

また、通常分娩でも異常分娩でも、公的制度を考慮すると出産費用はそこまで高額にならずに済むことがわかります。

それでも私が医療保険に加入すべきだと考える理由は、妊娠・出産時に起こり得る病気などで今後も医療保険に入れなくなるリスクを避けるためです。

例えば、妊娠中に初めて発見される糖代謝異常で「妊娠糖尿病(※)」というものがあります。

妊娠糖尿病は、産後治る方もいますが、そのまま糖尿病の治療を継続しなければならない方もいます。

一般的に、糖尿病の治療を受けている方は民間の医療保険に加入することは難しいです。

つまり、妊娠中に「妊娠糖尿病」と診断を受け、出産後も治らなければ、医療保険に加入できない可能性があるということです。

| 妊娠糖尿病とは、妊娠中にはじめて発見された糖代謝異常です。なお、妊娠前から既に糖尿病と診断されている場合や、妊娠中に“明らかな糖尿病”と診断された場合は妊娠糖尿病には含めませんが、これらは妊娠糖尿病より重度の状態ですので、血糖をより厳密に管理する必要があります。また妊娠前に糖尿病と診断されている場合は、血糖を十分に管理し、糖尿病の合併症(網膜症や腎症)がある場合、その状態の評価を行った上で計画的に妊娠することが、健康な赤ちゃんを産むために非常に大切です。 |

妊娠中でも医療保険に加入できるが、条件が付く

妊娠が発覚してからは、保険に入ることが出来ないと思われている方も多いですが、そんなことはありません。

妊婦の場合は、母子手帳にはじめて診察の記録をした日から妊娠27週目までであれば、たいていの医療保険に加入することができます。

ただし、「特定部位不担保」という条件付きでの加入になります。

これは「子宮・卵巣を原因とする病気には給付金は出ません」という条件を言います。

つまり、異常分娩で入院・出産をしたとしても、給付金は出ないという事です。

将来的に医療保険に加入できなくなるリスクを避けるためであれば良いですが、異常分娩時にも給付金が欲しい方は妊娠前に医療保険に加入することが必要です。

妊婦検診で何らかの異常(妊娠中毒症など)を言われている場合は、

加入できない可能性が高いです。

出産に備えて加入すべき医療保険は、絶対に終身型で

医療保険の選び方は、基本的に妊娠の有無や妊娠前後で変わりはありません。

ただし、保険期間は定期型ではなく、絶対に保険期間が一生涯ある「終身型」を選びましょう。

なぜなら、妊娠中は3-1で解説したリスクがあるからです。

期間が決まっている保険だと、期間満了を迎えた時に保険を続けたくても病気のため続けられないというリスクがあります。

保険期間が1年間の共済や、勤務先の団体保険やグループ保険に加入している方は、終身型の医療保険を検討することをオススメします。

保険で入院に備える!自分に合った保障の選び方をFPが徹底解説!

公的制度以外に、出産による手当がもらえる自治体や勤務先もある

自治体や勤務先の健康保険組合によっては、出産に対してお祝い金等を贈呈するケースもあります。

・付加給付(勤務先の健康保険組合や共済組合)

出産育児一時金の42万円とは別に、さらに出産費が支給されます。

支給される金額は組合によって違いますが、3万円としているところが多いです。

【例:NTT健康保険組合】

付加給付・・・1児につき3万円

【例:オリックスグループ健康保険組合】

付加給付・・・1児につき5万円

【例:共済組合】

出産費附加金・・・1児につき3万円

・ハッピーマザー出産助成金(東京都渋谷区)

<対象者>

妊娠12週を超えて出産し、出産日の3か月前から申請日現在まで継続して渋谷区内に住民登録があり、健康保険に加入している人

<内容>

1人の出産につき限度額10万円

※加入している健康保険から出産一時金の付加給付が支給される場合は、その額を引いた金額

・松前っ子誕生祝金(北海道松前町)

<対象者>

保護者の住所が、子供が産まれた日以前から6か月以上、松前町にある人

<内容>

生まれた時と満1歳の誕生日の2回に分けて、松前商工会が発行する商品券を支給します。

<支給額>

第一子・・総額20万円

第二子・・総額30万円

第三子以降・・総額50万円

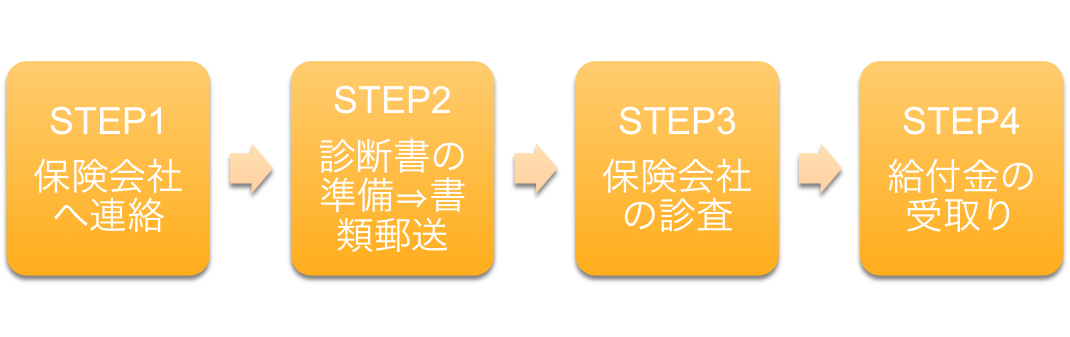

民間医療保険の給付金請求方法

STEP1.保険会社へ連絡

入院や手術をうけたら、保険会社又は担当の営業職員にその旨を伝え、所定の用紙を送付してもらいましょう。

STEP2.診断書の準備→書類郵送

届いた保険会社所定の診断書を担当の医師に渡し、診断書を書いてもらいます。

他にも、被保険者自身で記載する書類も送られますので、記入を終わらせておきます。

病院から診断書をもらったら、給付金の受取りに必要な書類(領収証・入院給付金請求書・診断書など)を揃え保険会社に送付します。

※診断書の作成に、自己負担で4000~5000円かかります。

STEP3.保険会社の診査

送られた書類をもとに、給付金の対象であるか診査が行われます。

STEP4.給付金の受取り

無事に診査が完了したら、給付金が振り込まれます。

請求した給付金は、5営業日以内に指定の口座に振り込まれます。

(調査に時間がかかった場合や書類に不備があった場合は、受取りまでにさらに時間がかかりますが、基本的には一週間程度で受取ることができます。)

入院途中、退院後でも手続きはできます。

医療費の金額が少ない場合、診断書が不要な場合もあるので保険会社に確認しましょう。

診断書を共用できる場合があります

もし、A社とB社、2社の医療保険に加入している場合、それぞれから請求書類を請求します。

その際に、2社それぞれの診断書を病院に依頼すると、2枚分の診断書代がかかることになります。

保険会社によっては、他社所定の診断書のコピーで診査をしてくれる保険会社もあるので事前に確認しましょう。

まとめ

いかがでしたか?

妊娠・出産には様々なリスクがあります。

将来的に医療保険に加入が出来なくならないように、妊娠前に医療保険に加入することをオススメします。

医療保険の加入条件や、引き受けの目安などは保険会社によって違います。

ご自身で全ての保険会社の内容を調べることは難しいので、ファイナンシャルプランナーに相談されることをオススメします。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。

-01-768x512.jpg)