お金が貯まらない3つの理由。『貯まる人』から学ぶ”貯まる行動”

お金を貯めたいと思っても、思うようにお金を貯められません。月末、気づくと貯金残高はほぼゼロになってしまいます。どうしたらいいですか?

なぜかお金が貯まらない。そんな方は多くいらっしゃいます。お金が貯まらない”理由”を考え、それを解決することで『お金が貯まる人』になれるはずです。

この記事では、お金が貯まらない理由から解決方法を紐解き、貯めるための具体的なステップを解説していきます。

これからお伝えする方法を、今日から少しずつでも実践いただき、『お金が貯まる人』を目指してみてください。

この記事で分かること!

- お金が貯まらない理由3選

- お金が貯まるようになる!貯めるための4つのステップ

- 貯める体質になるためのアイディア3選

お金が貯まらない理由を知って、貯まる人を目指そう

私はFPをしていて、たくさんの方の相談に乗ってきました。

相談に来られる人には、うまくお金を貯められる人とそうでない人がいます。お金が貯まらない理由は、大きく3つに分けることができます。

お金が貯まらない人の特徴3つ

- お金の管理ができていない

- お金を貯めるより先に”使ってしまう”

- お金を貯める目標をもっていない

3つの特徴ごとに

- どうしてお金が貯まらないのか?

- 貯まる人になるためにやっておきたいこと

についてみていきます。

”お金の管理ができない”人はまず収支を把握してみよう

お金の管理ができていない人は、お金を貯められない傾向にあります。お金の使いみちや金額を把握していないと無駄遣いなどを見つけにくく、支出を改善できません。

こんな人は要注意

- レシート、カードの明細など、使った記録を振り返らない

- たくさん使っているつもりはないのに、通帳を見ると残高が増えていない

- 毎月の保険料や通信費など、いくら支払っているか把握していない

- リボ払いで買い物をしてしまう

貯まる人になるには『月の収支の把握と見直し』が大事です!

月の収支を把握して、必要があれば支出を見直してみましょう。支出を見直すことで無駄遣いが無くなり、お金が貯まりやすくなります。

レシートや明細などを使って、後日使ったものを振り返りましょう。家計簿をつけられるようになれればベストです。

”あるだけ使ってしまう”人は貯まる仕組みを作ろう

『貯める』よりも先に『使う』人は、お金を貯められません。

「余った分は貯めよう」

と考えてしまっていると、どうしても”使う”ことが先行してしまう傾向にあります。(貯められなくても「来月がんばればいっか」と考えてしまったことはありませんか?)

貯める意識よりも、使う方の意識が強い方は、なかなかお金を貯められないかもしれません。

こんな人は要注意

- 月に入ってきた収入をとりあえず生活費などに使い、余ったら貯金にまわす

- ついつい衝動買いをしてしまいがち

- 流行りのもの、自分が好きなものにはすぐ飛びついてしまう

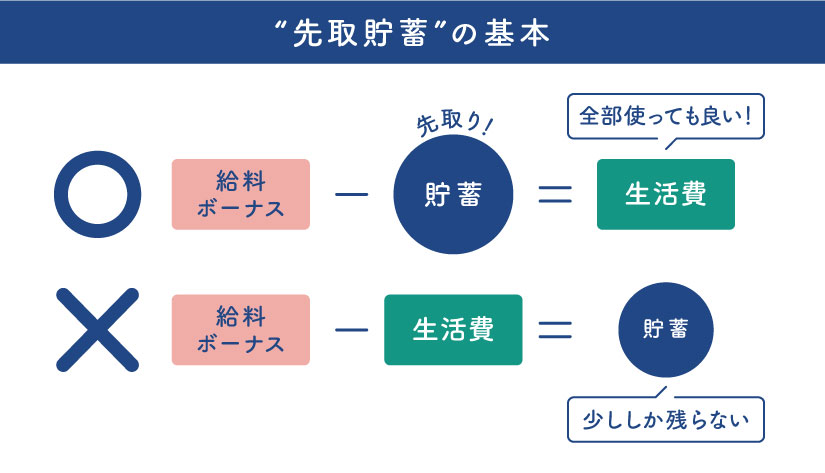

貯まる人になるには『先取り貯蓄』が有効!

『先取り貯蓄』を行いましょう。先取り貯蓄とは、給料が入ってきたらすぐさま、決めた金額を先に貯蓄に回すこと(定期預金等、自動化できるとなお◎)。

生活費等は、余ったお金でやりくりします。これにより、お金を安定的にかつ確実に貯めることができます。

”貯める目標がない”人は目標を決めてみよう

お金を貯めるための目標が無いと、お金を貯められない傾向にあります。

目標が無いと”貯めよう”という意識が低くなってしまって、ついつい浪費しがちになってしまいます。

こんな人は要注意

- いつまでにいくら貯めよう、という目標が無い

- 将来、このタイミングでいくら必要だ、という見通しを立てていない

- 今月いくら貯めるぞ!という目標を立てていない

貯まる人になるには、『お金を使う目標や時期』を決めよう!

お金を貯めるため、将来お金を使う目標や時期を決めてみましょう。また、少し先の未来を想像してみてください。

すると、「何年後にはいくら必要になるかもしれない…」と気づくかもしれません。目標を決めることで、日々使うお金を意識するようになります。

お金が貯まる人は実践している!貯めるための4つのステップ

お金を貯められる人は、“お金が貯まる行動“をしています。

その行動を『4つのステップ』にまとめました。できそうなものから取り入れてみてください。

お金を貯められる人が実践している4つのステップ

- 目標を決める

- 現状の収支を把握する

- 問題があれば改善する

- 先取り貯蓄をする

ステップ1 いつまでに○○円貯めるという目標を決める

お金を貯められている人は、『お金を貯める目標』を決めています。

目標を決めることで貯める意欲が湧きます。更に、目標達成のための計画を立てることで、安定してお金が貯まりやすくもなります。

その効果を高めるために、目標は金額だけでなく、将来お金を使う時期も明確にしましょう。

よい目標の決め方の例

『4年後に車を購入したい!それまでに購入資金200万円を貯めるゾ!』

目標:4年後に車を購入

期間:4年(48か月)

目標金額:200万円

月間目標額:200万円÷48=4万1666円

→月4万2千円貯めれば目標達成!

『目標』を決めたら次は『収支の把握』に進みましょう!

ステップ2 できる限り収支(家計)を把握する

お金を貯められる人は、自分の収入や支出を把握しています。特に、何にどれだけ支出したかを把握することが重要です。

収支を把握することで、無駄遣いなど不必要な出費が分かり、節約できるように問題を改善しやすくなります。

そのために、「いつ」「何に」使ったのか、毎月振り返るようにしましょう。家計簿をつけられると良いですね。

家計簿は、あくまで収支を把握して問題を改善するためのものなので、ざっくりとで大丈夫です。

どうしても苦手で家計簿をつけるのが難しいです……。

そんな場合は、支出を把握するためにレシートを残して見返すだけでも効果がありますよ。

ここまでが準備です。次はいよいよ『家計の改善』です!

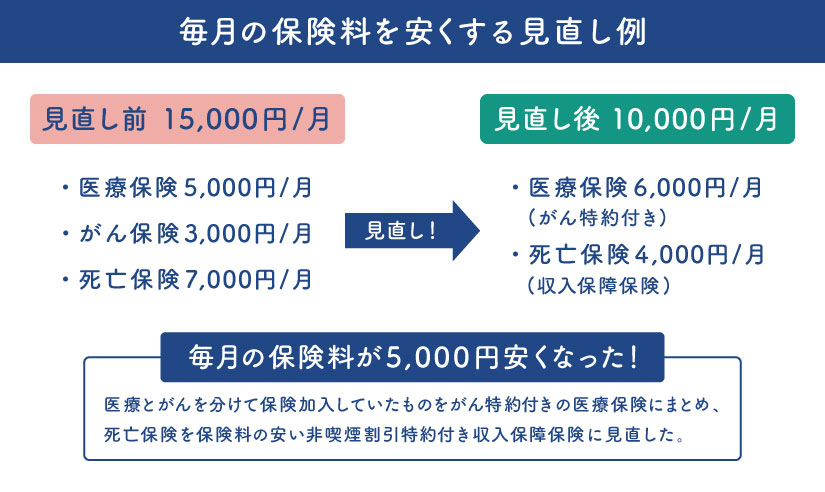

ステップ3 積極的に家計の見直しに取り組む

お金を貯められる人は、定期的に家計の改善に取り組んでいます。積極的に見直しを行いましょう。(これを行うためにも『家計簿』が役に立ちます!)

特に、毎月一定金額かかる通信費や保険料など、固定費を見直しできると効果的にお金が貯まっていきますよ。

上の例では、一度保険を見直すだけで、自動的に月5000円(年6万円)が貯まることになります。

定期的に、かつ積極的に、家計を見直してお金を貯めていきましょう。

保険の見直しは効果が高いですが、個人で行うのは難しい場合があります。そんなときはファイナンシャルプランナー等に相談しましょう。

ステップ4 お金が貯まる仕組みを作る(先取り貯蓄)

お金を貯められる人は、お金が貯まる仕組みを作っています。そこで有効なのが、先程もご紹介した『先取り貯蓄』です。

これにより、お金が手元にあるとつい使ってしまう!という人でも、無理なくお金を貯めることができます。

初心者でもできる先取り貯蓄の始め方3選

①自動積立定期預金を使う(短期の目標向き)

とりあえず手軽に先取り貯蓄を始めたい!という方は、『定期預金』を始めるとよいでしょう。

給与が入ってくる指定口座から、自分で決めた金額を毎月自動で定期預金に積み立てるようにします。

これなら、普段生活費などで使っている預金口座とは別の口座にお金が貯まるので、お金を使ってしまうこともなく安心ですね。

②勤務先の貯蓄制度を利用する(短期の目標向き)

会社にお勤めの人で社内預金の制度や財形制度があるならば、そちらで貯めることもできます。これなら、銀行に口座を作る必要もなく、給与天引きでお金が自動で貯まります。

特に社内預金の利率は0.5%以上と決められているので、定期預金より少し利率が高めです。

③貯蓄型保険を利用する(長期の目標向き)

月々の掛け金が自動で引き落とされる保険に加入することで、将来のお金を貯めるということも可能です。

老後資金を貯めるための個人年金保険や、死亡などの保障を確保しつつ、将来のお金を貯めることもできる終身死亡保険など色々なタイプの保険があります。

保険は保障や掛金など自分に合ったものを選ぶのがポイントです。

自分にあった最良のものを選びたい人はFPに相談してみるとよいでしょう。

今日からできる!貯める体質になるためのアイディア

『貯まらない理由』別に、今日からできる、貯蓄体質になるための”小さなアイディア”を集めました。

生活の中にちょっとした工夫を取り入れることで、無意識に使っていた出費を防ぐことができたり、出費を見直すきっかけになります。

マネできそうなところからやってみてください。

無駄遣いが多い→『小銭貯金』

Aさん(27歳 会社員)の例

財布の中の小銭は基本、貯金箱へ入れるようにしました。

実際、貯金箱に貯まる金額は微々たるもの……。

しかし!

“お金”を日々意識するようになり、無意識に使ってしまっていた無駄な出費が減りました。

『貯金』の効果よりも、『意識が変わる』効果の方が大きかったようです。

毎日の小さな”貯める”行動は、大きく”意識”を変える結果になるかもしれません。

お金に無頓着、どんぶり勘定→『節約できたら”ご褒美”制度』

Bさん(32歳 専業主婦)の例

『今週は5000円でやりくりする!』と目標を立てました。

達成できたら自分への”ご褒美“に、週一回だけ少し高いランチをしてもいい、デザートをつけてもいい、などゲーム感覚で節約を始めてみたところ…。

5000円内で、と意識したことで買う前に値段のチェックをするようになりました。”週一のご褒美”をしても月単位の出費が減ったそうです。なにより、ストレス無く楽しく節約できるようになったことが大きかったようです。

節約にストレスは大敵!ゲーム感覚で楽しめれば長続きするかもしれませんね。

お金の管理ができない→『クレカは1〜2枚に』

Cさん(38歳 共働き主婦)の例

複数枚持っていたクレジットカードを解約して、2枚だけにしました。

1枚目は固定費支払い用(光熱費、通信費)

2枚目は変動費支払い用(食費、日用品)

枚数を制限して、用途によって使い分けるようにしたところ、支払いの内訳が一目瞭然に。

明細が家計簿のような役割になりました。毎月明細を見返しては、家計の見直しを行っています。

カードの支払は必ず毎月見直すことが重要!「この支払いなんだっけ……?」が無いようにしましょう。

まとめ

お金が貯まらない理由は以下の3つでした。

- お金の管理ができていない

- お金を貯める仕組みがない

- お金を貯める目標をもっていない

お金が貯まらない人には、それぞれ貯まらない理由があります。その理由を知って、改善できるところから改善してみてください。

そして、お金が貯まる人が行っていることをマネてみることをお勧めします。

できることからで大丈夫です。

ぜひ、『お金が貯まる人』を目指してみてください。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。