【FP監修】効率よくお金を貯める方法|よくある失敗例付き

貯金って上手にできていますか?

将来のために貯蓄を始めてはみたものの、ついつい使ってしまったり、なかなか貯まらずやめてしまう等、思うように進まず、“効率よく貯まらないなぁ”と感じてしまった経験はありませんか?

実は、「お金を貯める仕組みを作る」ことで、効率よく貯めることはカンタンなのです。

そこで今回は、効率よくお金を貯める方法について取り上げました。ポイントは以下の3つです。

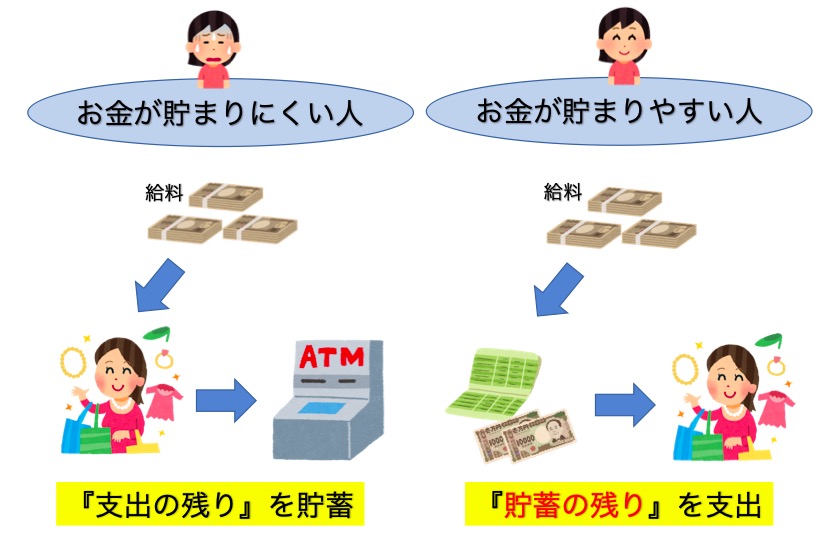

①『支出の残りを貯蓄』から『貯蓄の残りで支出』へチェンジ

②先取り貯蓄の仕組みを実行する

③ライフプランから毎月可能な貯蓄額を決定

ぜひこのポイントを抑えて、効率よくお金を貯めていきましょう!

効率よく貯められる「先取り貯蓄」の具体的方法

自身の行動や感情に左右されることなく自動的にお金を貯めていく仕組みを作ることが、効率よく貯めていく第一歩です。

なぜなら、貯金が続かなくなってしまうのは、以下のようなことが原因だからです。

・常に貯金するためのお金を残さなければいけないと思うことがストレス

・貯金専用口座にお金を移動させる等の手間が面倒

・余裕があると思ってお金を使ってしまい、貯金するお金が残らない(予定よりも少なくなってしまう)

次から、効率よく貯金を進めるための具体的方法を解説いたします。

給与天引きや口座引き落としを利用する

効率よく貯金をするためには『先取り貯蓄』がオススメです。なぜなら、貯蓄が苦手な人は「収入-支出=貯蓄」のケースが多く、なかなか決まった金額を継続的に貯蓄していくことができないからです。

先取り貯蓄は「収入-貯蓄=支出」の仕組みを作ることで決まった金額を継続的に実行できます。

具体的には、「口座引落」「給与天引き」のような仕組みを利用しましょう。

必ず毎月、”定額”を貯金する

守るべきポイントは、毎月定額で貯金することです(月ごとに金額を変えてはいけません)。

なぜなら、定額にすることで○ヶ月後、○年後にいくら貯金できるか見通しを立てることができるからです。

<具体例>

| 毎月の貯金額 | 目標年月 | 貯金額 |

| 10万円 | 1年後(12ヶ月後) | 120万円 |

| 3万円 | 5年後(60ヶ月後) | 180万円 |

| 5万円 | 20年後(240ヶ月後) | 1200万円 |

この方法により、貯めたい金額を効率よく、計画的に貯めることができるようになります

家計に無理が出ないか最終確認

貯金する金額=固定費として考えた場合、毎月の家計が赤字にならない金額はいくらなのかを見極めることが重要です。

貯金を優先するあまり、生活ができなくなったり、苦しくなりすぎたりすると本末転倒です。

そのうえで、続けられる金額になっているかどうか毎月の家計の状況を確認しましょう。

| 家計の無駄がないか、お金のプロ(FP)に相談することも大切 家計の見直しは、自分で悩まずに、FPに無料相談することをお勧めします。第三者目線で見直しをしてくれるFPは、あなたが思ってもみなかった無駄を見つけ、改善の手助けをしてくれたり、プロならではの提案をしてくれます。ぜひ活用してみてください。 |

効率よく貯蓄ができる金融商品

効率よく貯金できる仕組みができたら、次は“何で”貯蓄していくか検討しましょう。その際、

1、貯蓄期間を決める

2、金融商品を決める

3、実行する

のステップで進めましょう。

特に、先取り貯蓄が自動的にできる金融商品にはさまざまありますので、その特徴を活かして利用する必要があります。

ここでは、貯金する期間で分けて具体的金融商品を紹介していきます。

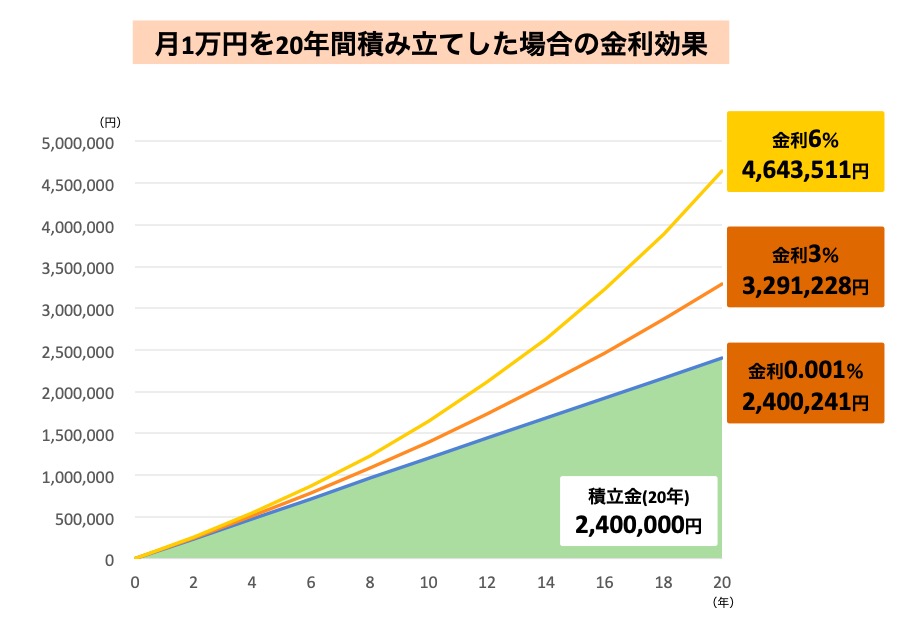

貯金する期間が10年以上 → 『かしこく貯蓄(運用)』

貯蓄期間が10年以上ある場合は、収益性(増やすこと)を求めて貯蓄していくことを考えてみましょう。

貯蓄期間が長期であればあるほど複利効果により、元本割れのリスクを小さくし、増える可能性が高まるからです。

・投資信託

| ■貯蓄ができる生命保険とは 万が一のときに備えながら、将来のための貯蓄ができる保険のこと。保険商品の中には、保険期間の満了時に満期保険金を受け取ったり、保険を解約したときに解約返戻金を受け取ったりすることができる商品があります。 このような一定の条件を満たしたときや、解約したときなどにお金を受け取ることができる保険商品は、将来の資産形成の方法の1つとしても利用することができます。 (例)外貨建保険、個人年金保険 ↓詳しくは以下の記事で |

貯金する期間が10年以内 → 『手堅く貯蓄』

貯蓄期間が10年以内の場合、リスクは避け、手堅く貯蓄していくことをおすすめします。

元本割れの心配がない金融商品を選択しましょう。以下が身近で実行しやすい代表的なものです。

・財形貯蓄

| ■財形貯蓄とは 勤労者財産形成貯蓄の略称で、勤労者の貯蓄や持家取得の促進を目的として、給与からの天引き(賃金控除)で行う貯蓄。財形貯蓄は、誰でも利用できるわけではなく、この制度を導入している企業の従業員しか対象になりません。 種類は一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類。 |

効率がよく無い貯め方(よくある失敗例)

貯蓄の目標額が高すぎる

無理をして貯蓄の目標額を高くしすぎる貯め方は逆に効率は良くありません。

収入に対して、今後どのような支出が予想されるのか。そのうえでいくらなら継続して貯蓄できるのかを考える必要があります。

将来の収支を想像し、現在の生活水準を保つことができる貯蓄額を設定しなければ、効率のよい貯蓄はできません。

目的が無く、なんとなく貯めてしまう

貯める目的が無い場合、貯蓄が続かない可能性があります。

貯蓄を継続させるには「目的」が明確である必要があります。「モチベーション」です。

たとえば、ダイエットをする人は「健康維持のためにあと5㌔痩せたい」、受験勉強する人は「志望校に合格したいから勉強する」といったように、人間何か行動を起こすためには「目的」が必要です。

お金を貯める場合にも同様に「目的」が必要で、金額など内容が具体的で明確であればあるほど、貯蓄が実行しやすくなります。明確でないと、貯蓄の途中で何か欲しいものなど出てくると誘惑に負けて貯蓄を使って買ってしまう、なんてことが起きてしまうわけです。

強い目的を持って取り組みましょう。

| <目的と金額の具体例> 老後資金 2000万円 教育資金 500万円 住宅ローンの頭金 300万円 |

毎月の貯蓄額がバラバラ

前述している通り、毎月の貯蓄額が”決まっていない”と効率よく進みません。そもそも設定した目標額に届かない可能性がありますし、“ひと時の甘え”が貯蓄をやめるきっかけになってしまうかもしれません。

こうならないために、

①余裕があると思って余計なものを買わない

②無駄をなくし、貯蓄できるお金を“作る”

の対策をしていきましょう。

①については、上記で示したような「先取り貯蓄」の仕組みを作ることで回避できます。

②については、「収入を増やす」か「支出を減らす」の対策が必要です。収入を増やすことは、すぐに実行することは難しいかもしれません。ですので、支出を減らすことは身近なところからできることもあるため試してみる価値はありそうです。

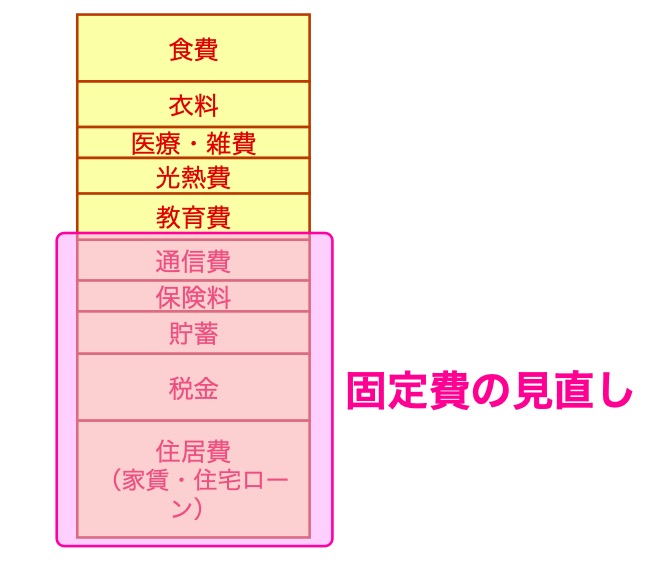

例えば、支出には大きく分けると2つあります。毎月金額が変動する「変動費」と変わらない「固定費」です。固定費の代表例では、生命保険や携帯電話料金、固定金利の住宅ローンなどは毎月ほぼ決まった金額が支出として出ているはずです。この固定費の見直しが出来れば、その浮いた分のお金を貯蓄へまわすことができますね。

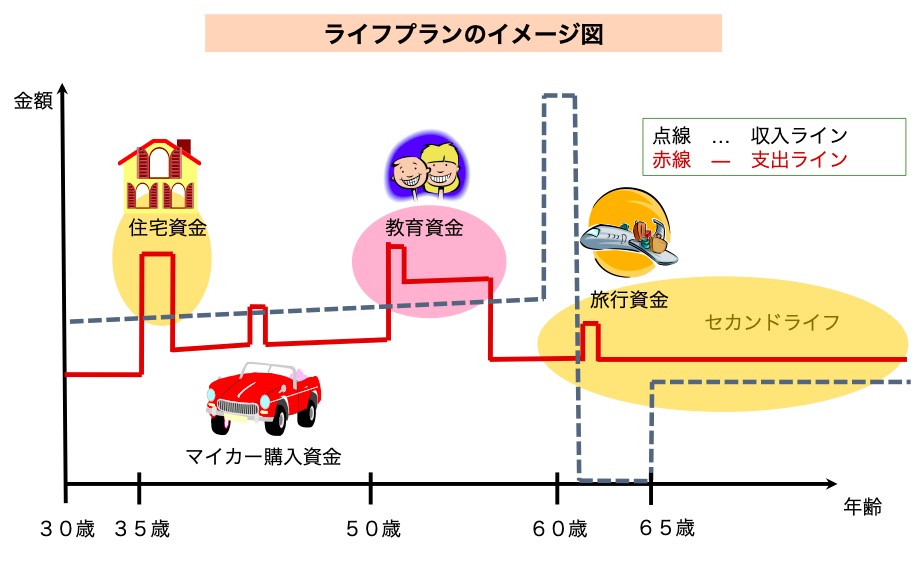

効率よく貯めるにはまず「ライフプラン」から

将来に渡って貯蓄額を決める

貯める金額が決まったら、「いつまでに」貯めるかを決めましょう。こうすることで毎月「いくら」貯める必要があるのか、が分かります。

ここで、ライフプランを立てて、将来の収支状況を確認する必要が出てきます。

どういう事かと言うと、人生には大きなまとまったお金が必要になるタイミングがあったり、突然の大きな出費が発生したりすることがあります。

それに対応するため、ライフプランを立て、“どのタイミング”で、“どれくらいの金額が必要か”を予測して、それを加味した適正な金額を決める必要があります。

例えば、

・老後資金を貯めていたが、子供が成長するにつれ支出が増え、貯蓄額に無理が生じた

・親の介護が始まり、進めていた金額で貯蓄できなくなった

・病気になり、貯めていたお金を取り崩す必要がでてしまった

こういう状況になることも想定して(できる範囲で)それに合わせた貯蓄プランを立てることが重要となります。なのです。これがつまり「貯蓄額はライフプランから考える」ということです。

ライフプランはプロに相談しながら

ライフプランとは一言で言えば、将来の人生設計です。

例えば教育資金であれば、子どもにどのような教育を受けさせたいと考えているのか、それには教育費としていくら必要なのか。老後資金であれば、老後はどのような生活を送りたいのか、そのためにはいくら必要なのか。ライフプランを作成することで、将来の収入推移から生活費や住居費などが今後いくらくらいかかるのか?

ライフプランを作ることで将来の人生において必要なお金を資金化することができるため、お金を貯める際にも挫折しないで続けていける金額で貯蓄が可能になるわけです。

具体的なライフプランと目標金額は以下の記事に詳しく記載があります。

まとめ

効率よくお金を貯めるには、

①『支出の残りを貯蓄』から『貯蓄の残りで支出』へチェンジ

②先取り貯蓄の仕組みを実行する

③ライフプランから毎月可能な貯蓄額を決定

このプロセスが重要です。

その際にご自身で選択に迷う場合は、お金の専門家でもファイナンシャルプランナーに相談してみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。