専業主婦の年金額と老後資金の貯め方。安心した老後を迎える準備をしよう!

専業主婦の私がもらえる年金額はいくらなんだろう…夫にもしものことがあれば、私の年金はどうなるの?

結婚前は正社員だったけど、将来の年金に加算されるの?

専業主婦だと将来もらえる年金が少ないんじゃないかと不安ですよね。でもご安心ください。もらえる年金額と老後資金の貯め方を知れば不安は無くなりますよ。

この記事で分かること!

- 専業主婦がもらえる年金についてパターン別に紹介

- サラリーマン+専業主婦がもらえる年金額

- 専業主婦が老後に必要なお金の算出方法

- 専業主婦におすすめの老後資金の貯め方

- 夫に万が一のことがあった場合の年金について

【パターン別】いくらもらえる?専業主婦の年金額

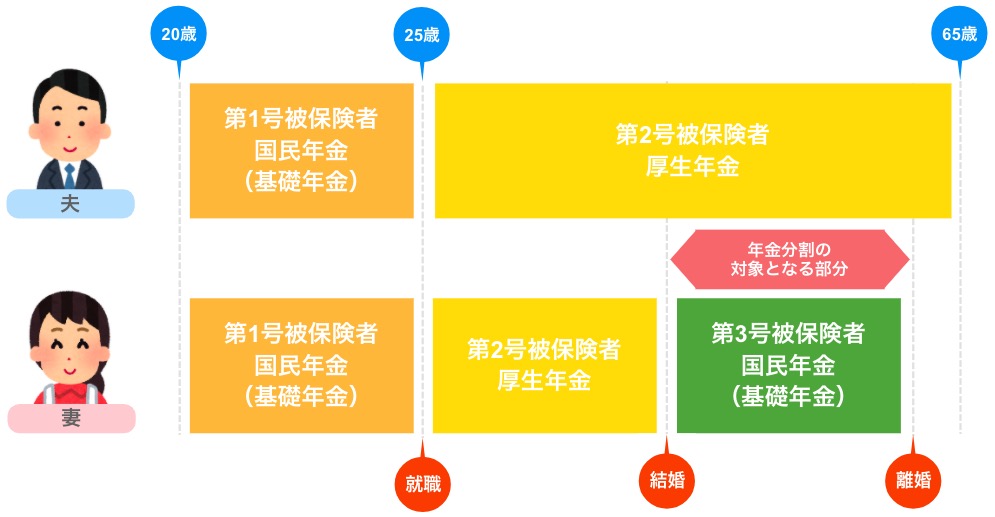

専業主婦は「第3号被保険者」となり、自ら保険料を負担しなくても、将来は老齢基礎年金(国民年金)が受給できます。

専業主婦の年金額は「専業主婦だった期間」によって異なります。

今回は例として

- ずっと専業主婦だった場合

- 正社員で10年間勤めた後、専業主婦になった場合

の2パターンの年金額をお伝えします。

ずっと専業主婦だった場合の年金額は満額で月額6.5万円

年金加入可能期間中(20歳~60歳)ずっと専業主婦だった人が受け取れる年金額は、満額で6.5万円/月です。

6.5万円という年金額はあくまでもひと月も保険料の未納期間がない場合です。

ではもし未納していた場合はどれくらい金額が減ってしまうのでしょうか?

例えば、5年間(60ヶ月)の未払い期間があったとしましょう。その時、受け取れる金額は月額6.2万円です。

年金受給額の計算方法

<国民年金受取額の計算方法>

78万1,000円×保険料納付月数/480ヶ月=国民年金受給額(年額)

78万1,000円×(480ヶ月-60ヶ月)/480ヶ月=74万8,458円(年間でもらえる金額)

74万8,458円/12ヶ月=約6.2万円(月額でもらえる金額)

5年間未納期間があると月額3,000円もらえる年金額は少なくなります。

未納期間が長いほどもらえる金額は少なくなるのでご注意ください。

10年間の正社員時期があった場合、専業主婦の年金額は月額約7.6万円

正社員時期を経て専業主婦になった方や、専業主婦を経験した後に正社員になった方もいますよね。

例えば

- 正社員時期:通算10年(平成15年4月以降)

- 正社員時の平均月給:20万

- 国民年金未納期間なし

だった人の場合、もらえる年金額は月額約7.6万円です。

正社員で働いていた時期がある場合、国からは国民年金と厚生年金が受け取れます。

年金受給額の計算方法

<国民年金受取額の計算方法>

78万1,000円×保険料納付月数/480ヶ月=国民年金受給額(年額)

満額なので78万1,000円

<厚生年金受取額の計算方法>

平成15年3月までの賞与を含まない平均月収×1000分の7.125×平成15年3月までの加入期間の月数

+

平成15年4月以降の平均月収×1000分の5.481×平成15年4月以降の加入期間月数

20万×1000分の5.481×120ヶ月(10年間)=13万1544円

国民年金+厚生年金の合算:91万2544円(年間)

月額でもらえる金額は

91万2544円/12ヶ月=約7.6万円

※契約社員やパートタイム勤務の場合も上記計算式が適用されます

もちろん保険料を納めた時期が短ければ短いほど、受け取れる年金額は少なくなります。また、納めた保険料によっても年金受取額は変わります。

専業主婦の受取年金額だけでは、少し心細いと思う人も多いかもしれませんね。

夫はいくらもらえる?夫婦でもらえる年金額

ここでは、夫婦(世帯)で受け取れる年金額について確認していきましょう。

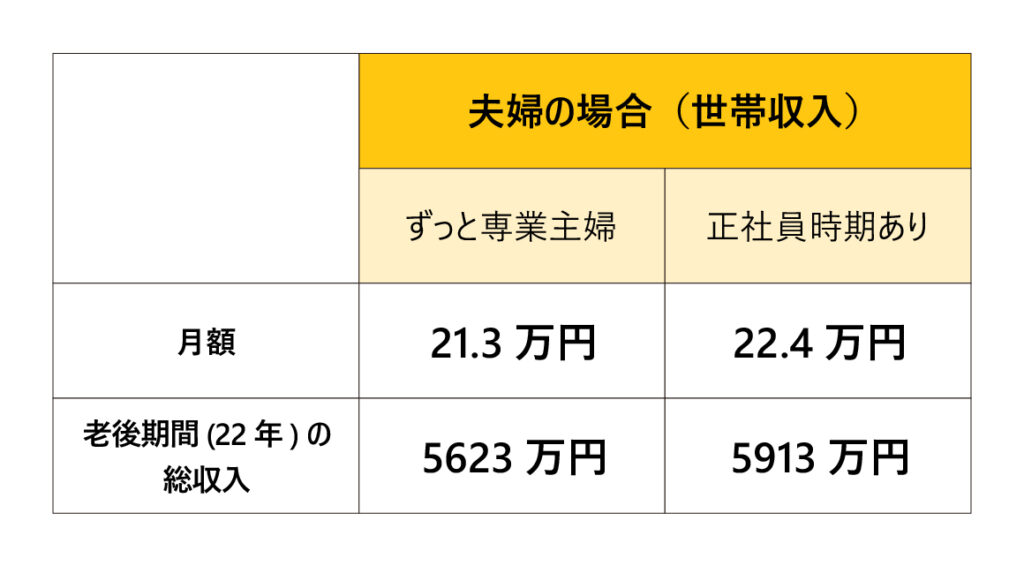

例えば、以下の夫婦の場合、世帯でもらえる年金額は約22.4万円です。

【夫】年金受給額:14.8万円

- 昭和51年(1977年)生まれの44歳

- 大学卒業後、22歳から会社員、60歳まで働き続ける予定

- 平成15年3月までの賞与を含まない平均月収:22歳~27歳(60ヶ月) 30万円

- 平成15年4月以降の平均月収:27歳~60歳(396ヶ月) 40万円

- 国民年金未納期間なし

【妻】年金受給額:7.6万円

- 正社員時期:通算10年(平成15年4月以降)

- 正社員時の平均月給:20万

- 国民年金未納期間なし

(前章「10年間の正社員時期があった専業主婦」の条件を引用)

夫の年金受給額の計算方法

<国民年金受取額の計算方法>

78万1,000円×保険料納付月数/480ヶ月=国民年金受給額(年額)

満額なので78万1,000円

<厚生年金受取額の計算方法>

平成15年3月までの賞与を含まない平均月収×1000分の7.125×平成15年3月までの加入期間の月数

+

平成15年4月以降の平均月収×1000分の5.481×平成15年4月以降の加入期間月数

30万円 × 1000分の7.125 × 60ヶ月

+

40万円 × 1000分の5.481 × 396ヶ月

=99万6440円

国民年金+厚生年金の合算:177万7440円(年間)

月額でもらえる金額は

177万7440円/12ヶ月=約14.8万円

妻は、前章で算出した月額約7.6万円。

つまり、夫婦で14.8万円+7.6万円=22.4万円の年金がもらえることがわかります。

しかし、65歳以上の夫婦世帯の平均生活費は25.2万円/月というデータがあります。(家計調査年報(家計収支編)2019年(令和元年)より。くわしくは3章で説明します)

この夫婦の場合、老後生活費は、年金だけでは足りないことがわかります。

「老後は旅行をたくさんしたい」「今の趣味はずっと続けていきたい」と思っている場合は、もっと老後資金が必要となります。

老後資金はいくら必要?必要な老後資金の算出方法

2章で例にあげた夫婦の場合、月にもらえる年金では生活費が足りないことがわかりました。

老後資金が足りないなら、とにかく貯めないと…!老後資金の貯め方を教えて下さい!

焦りは禁物ですよ。老後資金を貯める前に、老後の生活費はいくら必要で、いくら不足しているか、を確認することが大事です。

なぜなら、目標を持たずやみくもにお金を貯めても

- 将来、老後資金が足りなくなった

- いくら貯めたらいいのかわからない

- いくら貯めても不安が拭えない

といったことになってしまうからです。

目標額を算出する流れは以下のようになります。

老後資金目標額の計算の仕方

- 老後の生活費を計算する

- 老後の収入(年金)を計算する

- 目標額(不足額)を計算する

老後の生活費はいくら必要か計算する

まず、老後生活において生活費がいくら必要か計算をしましょう。その上で老後資金額を算出します。

65歳で定年を迎え、日本の女性の平均寿命87歳(2018年現在)の22年間、夫婦で老後生活を送るとします。

「平均的な老後資金」と「ゆとりある老後資金」の2パターンでみていきましょう。

平均的な老後資金は、6652万円

65歳以上の夫婦世帯の平均生活費は25.2万円/月です。

内訳は以下のようになります。

上記の表より、夫婦世帯の老後に必要なお金は

25.2万円×12ヶ月×22年=6652.8万円

となります。

ゆとりある老後資金は9530万円

ゆとりのある老後に必要な生活費は、夫婦で36.1万円/月というデータがあります。(生命保険文化センター|生活保障に関する調査)

豊かな老後にしたいと思っている方は、こちらの金額を目標にしましょう。

上記と同条件だとすると、

36.1万円×12ヶ月×22年=9530.4万円が必要

となります。

計算時の注意点

①平均より高い家賃の場合は上乗せして考える

住居費が約1.4万円/月となっています。

住宅ローンの支払がある方、これより高い家賃になる場合はそれらを上乗せして考えましょう。

②車所有者は車の維持費を追加する

地方の方などで、主な交通手段が車の場合は車の維持費が交通費に加算されます。

ご自身の生活に沿って、生活費を算定しましょう。

老後の収入を知る

次に、老後の収入について考えます。

1章・2章で計算した条件だと老後の収入は以下です。

例えば、夫婦の場合(妻はずっと専業主婦)は世帯で受け取れる年金は、月額21.3万円です。

21.3万円×12ヶ月×22年=5623万円

夫婦の老後生活の収入額は、5623万円となります。

夫に先立たれると、より生活が苦しくなることも

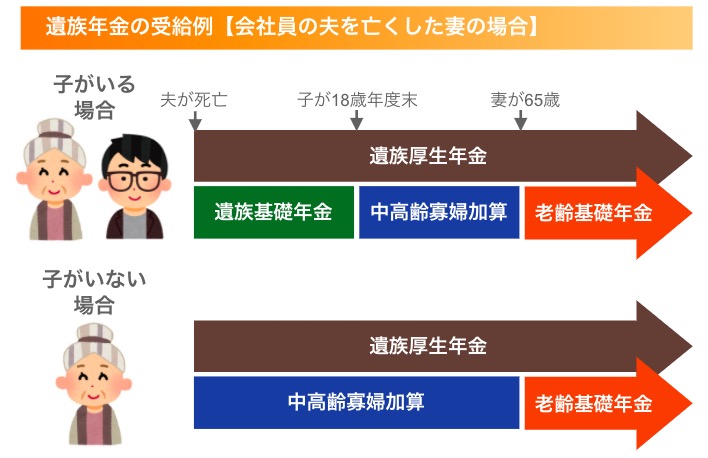

夫に万が一のことがあれば、専業主婦の妻は遺族年金が支給されますが、生前時に受け取れるはずだった年金額より減ってしまい、生活が苦しくなる可能性があります。

前述しましたが、子供がいない場合や子供が18歳以上の場合は、基礎年金は除外され遺族厚生年金のみとなります。

その場合、夫婦で受け取れるはずだった21.3万円の年金が12.7万円まで下がってしまいます。(中高齢寡婦加算は加味していません)

上記の表(夫婦で受け取れる年金額)の21.3万円を例にしましょう。

遺族厚生年金の受給額は夫が受け取る予定だった額の4分の3となります。

(内訳)

【夫】基礎年金6.5万円 厚生年金8.3万円

【妻】基礎年金6.5万円

の場合

<夫が生存している場合>

夫:14.8万円(基礎・厚生年金)

妻:6.5万円

世帯年金合計:14.8万円+6.5万円=21.3万円

<夫が亡くなってしまった場合>

夫:14.8万円(基礎・厚生年金)-6.5万円(基礎)=8.3万円(厚生年金)

8.3万円×3/4=6.2万円(遺族厚生年金)

妻:6.5万円

世帯年金合計:6.2万円+6.5万円=12.7万円

このように、夫の生前時は21.3万円だった年金は、夫に万が一のことがあると12.7万円に下がります。(中高齢寡婦加算は加味していません)

65歳以上の単身世帯(女性)の平均生活費は14.3万円/月ですので、夫にもしものことがあった場合、途端に生活が苦しくなってしまいます。

不足している老後資金額(=目標額)を知る

これまでで、老後生活の収支が分かりましたので、老後資金はいくら不足しているかを計算します。

<老後資金がいくら不足しているかの計算式>

必要な老後生活費 - 老後期間の収入 = 不足額(目標金額)

上記例での老後資金不足額は、9530.4万円-5623万円=3907.4万円(目標額)

となります。

目標額をまとめると以下です。

目標額がきまったら、老後資金を貯める方法を考えましょう。

次章にて説明します。

老後生活まで長い期間がある方はインフレも視野にいれてお金を貯めよう

インフレが起こると、老後資金はもっと必要となります。

老後資金はさらに高い目標をもって貯めるようにしましょう。

専業主婦におすすめの老後資金の貯め方

老後資金が足りなくなるのはわかったけれど、老後に回せる余裕なんてないし…。今からどうやって老後資金を貯めていったら良いの?

専業主婦が今からできる老後資金の貯め方がありますよ。ぜひ取り組んでみてください。

貯蓄型保険で老後資金を貯める

こんな人におすすめ

- ある程度貯蓄がある人

- 毎月決まった額をコツコツ貯めている人

「貯蓄型保険」は老後資金を貯めるのにおすすめの方法です。

貯蓄型保険のメリットは、貯蓄の予定が立てやすいことです。

貯蓄型保険の商品の中には、加入時に金利が決まっているものもあります。そのため、将来どれだけお金が増えるのか目で見てわかるため、予定が立てやすいです。

具体的には

- 外貨建て終身保険

- 個人年金保険(外貨建て)

の保険商品が老後資金を貯めるのにおすすめです。

毎月(毎年)コツコツ貯めたい方は、個人年金保険(外貨建て)や外貨建て終身保険が向いています。

まとまったお金(預貯金や定期預金など)を増やしたい方は、外貨建て終身保険を選択しましょう。

どの方法がいいか迷う方は、老後資金の貯め方に詳しいファイナンシャルプランナーに相談しましょう。

投資信託で老後資金を貯める

こんな人におすすめ

- 貯蓄があまりない人

- 毎月貯蓄にまわす金額がバラバラな人

「投資信託」を使って老後資金を貯める方法もおすすめです。

投資信託のメリットは以下の3つです。

- 初心者にはむずかしい運用をプロにお任せできる

- 毎月の購入額を柔軟に変えられる(急な出費や臨時収入があることもありますよね)

- 安定的、積極的に増やしたいなどより選択肢が増える

投資信託については以下でくわしく書いていますので読んでみてください。

また、投資信託で老後資金を準備する方は、税制優遇があるNISAを利用しましょう。

専業主婦にはiDeCoはおすすめしない!その理由とは?

専業主婦にはiDeCoはあまりおすすめできません。

なぜなら、iDeCoの3つのメリットを最大限使うことが出来ないからです。

iDeCoのメリットは以下の3つなのですが、

①掛金が所得控除になる

②運用期間中に税金がかからない

③受取時も控除がある(退職金控除、公的年金控除など)

収入がない専業主婦の方は、iDeCoの最大のメリットである①の「掛金が所得控除になる」が使えません。

また、iDeCoは老後資金を準備する制度なので、原則60歳までの引き出しは不可です。

ライフプランが変わってしまうなど、掛金を60歳まで掛け続けられない可能性がある方はiDeCoはやめたほうが良いと考えます。

離婚や夫の死亡…こんなときどうなる?専業主婦の年金

最後に、年金について専業主婦が疑問に思う様々なケースをまとめました。

Q1:離婚したら専業主婦の年金はどうなるの?

A1:離婚した場合、婚姻期間中に支払った厚生年金保険料に対する年金は配偶者と分割できます。

第3号被保険者であった場合は、その期間中に夫が支払った厚生年金保険料に対する厚生年金の2分の1の額を受給できます。

ただし、請求できる期間は離婚成立の翌日から2年間になります。2年を経過すると原則として分割請求できませんので気を付けましょう。

Q2:夫が死亡したら専業主婦の年金はどうなるの?

A2:会社員の夫が亡くなったときには遺族基礎年金と遺族厚生年金を受け取ることができます。

ただし、上記の図のように子供がいない場合や子供が18歳以上の場合は、遺族厚生年金のみとなります。

(子供が18歳になった時点で妻が40歳以上であれば、中高齢寡婦加算が加算されます)

Q3:年上の夫が60歳で退職したら専業主婦の年金はどうなる?

A3:夫が退職して、第2号被保険者の資格を失うと、扶養されている専業主婦も第3号被保険者から第1号被保険者に切り替わります。

夫が60歳で定年退職した場合、妻が60歳未満であれば国民年金に加入しなければなりません。

つまり、国民年金の保険料を納める必要があります。

まとめ

専業主婦が受け取れる年金はとても少ないことが分かりました。また、夫婦で年金を受け取ったとしても、老後の生活費には足りないことがほとんどです。

老後資金が足りない…となったら、まずはお金の貯め方を変えてみましょう。貯蓄型保険や投資信託を使えば、まとまった資金がなくても老後資金を貯めることが可能ですよ。

豊かな老後生活を送るためにも、今から老後資金準備を検討してみてくださいね。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。