遺産の使い道は?相続した不動産や有価証券の有効な活用例も解説

急に親からの遺産が入ってくることになりました。遺産の使い道にはどんなものがありますか?

遺産と言ってもその形は様々で、それぞれについて使い道を決める必要があります。財産ごとに使い道を考えていきましょう。

この記事では、主な相続財産である

- 不動産

- 預貯金

- 有価証券

それぞれについての使い道や気をつけたいポイントを解説していきます。

遺産は遺された方の最後の贈り物です。

納得のいく使い道を選択していきましょう。

この記事で分かること!

- 遺産の平均金額と遺産の内訳

- それぞれの遺産の使い道

- 遺産の使い道に関する相談先

親から相続した遺産の平均金額は3273万円!相続した遺産の例

まずは、遺産の平均額とその内訳のデータを見てみましょう。

遺産の使い道は、『不動産』『預貯金』『有価証券』それぞれご紹介します。

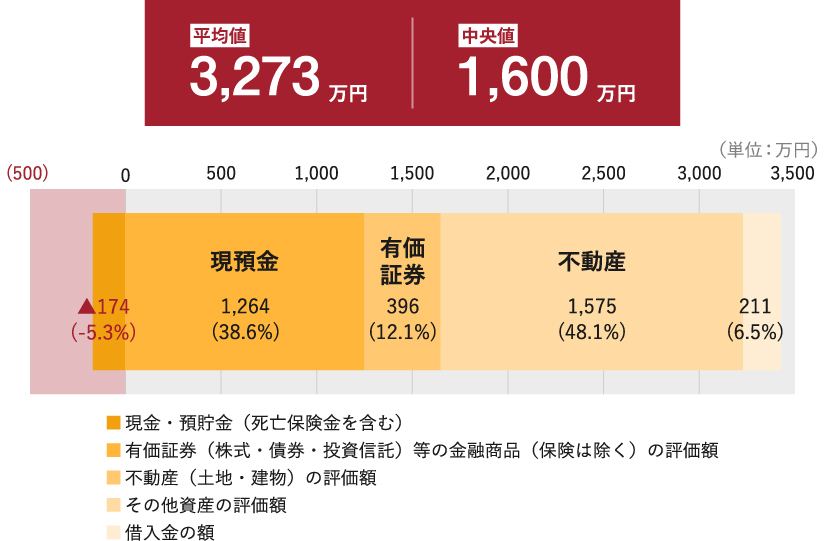

遺産の平均額は3273万円

親から相続した遺産の平均金額は3273万円(中央値1600万円)というデータがあります。

都市部と地方部の平均遺産額

都市部 → 平均4,835万円(中央値2,600万円)

地方部 → 平均2,779万円(中央値1,250万円)

遺産の内訳

遺産の平均金額3273万円の内訳(相続財産の種類)は以下です。

- 第1位:不動産 – 48.1%

- 第2位:預貯金 – 38.6%

- 第3位:有価証券(株式・債券・投資信託)等の金融商品 – 12.1%

データ参照:MUFG資産形成研究所|退職前後世代が経験した資産承継に関する実態調査

相続した遺産の使い道の状況

また、以下は相続した遺産の使い道の状況です。

不動産

居住:72.6%(自身が居住、兄弟姉妹が居住など)

売却:11.3%

そのまま維持:10%

現預金

そのまま預貯金へ預入れ:66.5%

投資性商品の購入:9%

その他、日常の生活費や住宅ローンの返済など

有価証券

長期に保有したい:45.1%

市場動向を見て売却検討:20.9%

お金が必要になったときに売却を考えたい:17.9%

株式のことがよく分からないため何もしない:4.3%

※上記データは同資料より抜粋

このように、遺産の使い道には何に使うわけでもなく、受け取ったままでいる方も多く見受けられます。

そのままにしておくと損をしたりトラブルに発展する可能性もありますので、できる限り早く適した使い道を決めたいところですね。

では、どういった使い道がいいのかについて解説していきます。

遺された遺産は有効に!おすすめの遺産の使い道

両親や家族から遺された遺産は最後の贈り物ですので、有効な使い道を選択したいものですね。

- 不動産

- 現預金

- 有価証券

主な相続財産である3つの遺産それぞれの使い道をご紹介します。

不動産

不動産を相続した場合の使い道は概ね3つあります。

①そのまま住む

実家であれば、自分が育った家ということになると思い出深いですよね。

立地や住環境を鑑みて、売却はせずそのままそこに住む、という選択肢があります。

そのまま住む場合の注意点

遺産相続は、相続人が複数人いた場合、遺産を分割しなければなりません。

そのため、例えば相続人の誰か一人が住む場合は、「代償分割」といって、不公平とならないよう他の人に代償金を払うなどの対応が必要となる場合があります。

②売却する

親元から遠く遠方に住んでいたり、不動産自体が古いなど、使い道に困る場合は売却を考えましょう。

相続人が複数人いても、売却後は現金を分割して分けるだけのシンプルな相続になり、揉めにくい方法となります。

売却が進まない時のポイント

土地に需要がない、もしくは相続した土地が農地だったなどと言った理由から、なかなか売却ができないケースがよくあります。

すぐに売却ができない場合は地元の不動産屋だけではなく、全国にネットワークを持っている大手の不動産屋にも相談するとよいでしょう。

③賃貸などにする

「不動産に思い出があるし売ることは避けたい。でも、住むことはできない。」などの理由がある場合は、賃貸という使い道もおすすめです。

家賃収入にもなり、空き家にしておく心配も軽減されます。

不動産は管理方法を決めることが重要

相続した不動産に住まず、そのままにして持っていると、固定資産税がかかるのはもちろん、人の出入りがないと放火や、建物が古い場合は倒壊などの問題に発展するといったこともあります。

不動産は管理を行うことが前提であり、管理方法についてはしっかり決めましょう。

現預金

現預金はすぐ使える遺産になり、使い道としてはさまざまです。

現預金の主な使い道

- 将来のためにとっておく

- 大きな買い物(住宅購入費用、大型家具・家電、旅行費用など)

- 住宅ローンや子どもの教育資金などに充てる

- すぐに使わないお金で資産運用を行う

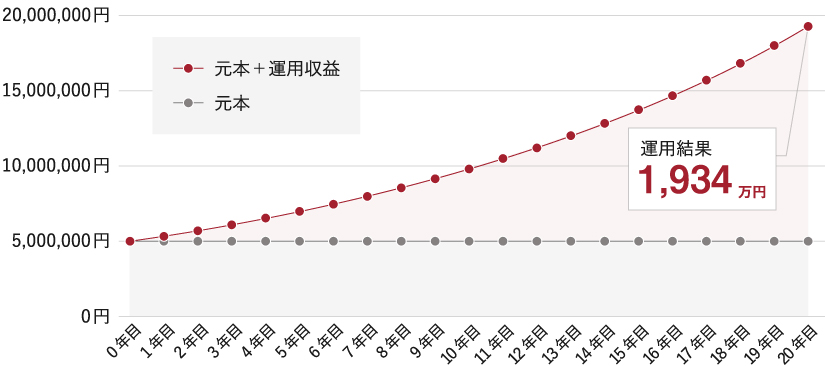

その中でも、資産運用で増やすという使い道は特におすすめです。

現在の日本は、預貯金として持っていてもほとんど増えることはありません。

相続後、長期間(目安10年以上)使わないお金は一部でも資産運用に回すことで、効率的に増やすことができます。

例えば、500万円を7%の利回りで20年間運用できると、1934万円に増やすことができます。

増えたお金は将来的に老後資金や教育資金に充てることができますし、使い道が無ければ更に家族に遺す、という方法も取ることができます。

利回り7%は現実的な数字

『利回り7%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年の年率平均を参考にしています。(2024年3月末時点末時点のデータでは過去20年の年率平均は『9.1%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI))

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

預貯金に置いておくだけでは増えることはなく、逆にインフレにより価値が目減りする可能性もあります。

そのため、資産運用で効率的に増やすことは遺産の使い道としては有効といえるでしょう。

有価証券

有価証券を相続した場合は、

- 知識があればそのまま保有

- 知識が無い場合は売却もしくはプロに相談

という選択肢が良いでしょう。

投資の知識や経験があれば、相続時点で保有しておくべきか、売却すべきかの判断ができますし、相続以降もご自身の判断で運用できます。

しかし、知識と経験がない場合は,、相続した商品が良いものなのか良くないものなのかが分かりません。

良くない有価証券の例

- 金融機関に押し売りされたものだった

- 買った本人もどんな商品なのかが分からずに持っていたものだった

- 相続後も下がり続けてしまっている

保有すべきか売却すべきか悩まれたときは、まずは、プロに相談するのがいいでしょう。

遺産の使い道に迷ったら、ファイナンシャルプランナーに相談するのがおすすめ

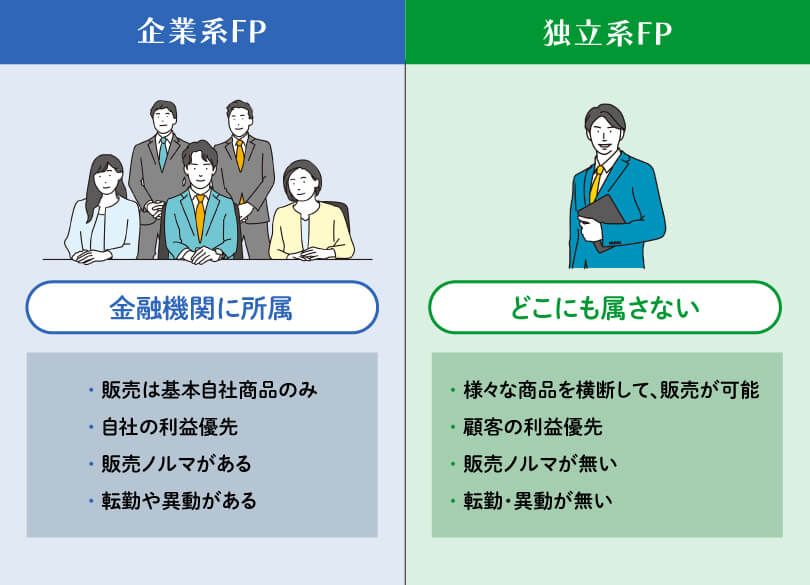

遺産の使い道に迷ったら、ファイナンシャルプランナー(IFA)に相談することをおすすめします。

特に、公正中立的な立場からアドバイスのできる独立系FPがおすすめです。

なぜなら、これまで見てきた遺産(不動産・預貯金・有価証券)ほぼすべての相談に乗ることができるからです。

遺産は多くの場合、様々な資産を相続することになり、それぞれの使い道を考える必要があります。

ファイナンシャルプランナーであれば、ほとんどの相続資産についてアドバイスが可能です。

以下、それぞれのアドバイス例です。

不動産

不動産を相続したときの基礎知識(相続税等)や、有効な使い道をアドバイス可能。

※売却手続きなどは不動産屋に行く必要があります。

預貯金

どこに置いておくのが良いのか?何にどれだけ使えばよいかなどのアドバイスができる。

※資産運用を検討する場合は特に強力な味方となります。

有価証券

これまでの運用実績などについて確認や判断ができる。

※IFA資格を持っているFPであれば、売却のアドバイスはもちろん、あなたに合った商品を”おすすめ”することもできます。

まとめ

親の遺産を受け取った場合、突然のことで使い道に戸惑う方は多いかもしれません。

預貯金などは使い道をゆっくり考える時間があるものの、不動産や有価証券などは放っておかない方が良い場合があり、早めに使い道を決めないといけないケースもあります。

いずれにしても、遺してくれた方の気持ちとご自身たちが後悔しない使い道を選択することが、あなたにとって一番の遺産の使い道です。

遺産をどうするか迷う、話を誰かに聞いてもらいたい、などがあれば、まずはファイナンシャルプランナーに相談しましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相続に関する相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。