「どうする!?相続したお金」使いみちをFPが分かりやすく解説!

相続したお金があります。金額も大きいので、どうするのがいいでしょうか?

相続によって急に大きなお金が入ってくると、どう使っていいか悩みますね。そんなときは3つのステップで考えてみると、効果的にお金を管理できますよ。

この記事でわかること!

- 相続でお金が入ってきたら実践したい3つのステップ

- 相続したお金の使いみち

- 相続したお金を時間で振り分け、役割を与える考え方

相続したお金はどうする?悩んだら3ステップで考えてみよう

相続したお金をどうしたらいいか悩んだら、次にお伝えする3ステップで考えてみましょう。

これにより、相続したお金の使いみちだけではなく、貯蓄しておく金額や期間、資産運用できる金額などが明確になります。

相続したお金を効果的に振り分ける3ステップ

- ステップ1:お金の使いみちを考える

- ステップ2:使いみちに応じて時間でお金を振り分ける

- ステップ3:時間で振り分けたお金に役割を与える

以下で、それぞれのステップについてみていきましょう。

まずは相続したお金の使いみちを考える

ステップ1では、まずは、相続したお金の使いみちを考えましょう。

お金の使いみちを考えることで、使う金額や使うまでの時間が分かり、相続したお金をどうするのがよいか考えやすくなるからです。

例えば、以下のように、「使いみち」「いつ使うのか」「いくら」を検討しましょう。

- 使いみち:子どもの大学の入学金

- いつ:2年後

- いくら:600万円

→ 2年後から数年で600万円は使えるようにしておく

相続したお金の使いみち例

- 住宅ローンを繰り上げ返済する

- 自宅の修繕に使う

- 子供のため(学費等)に使う

- 車や住宅など高額な買い物をする

- 自分や家族が介護になった時用(自宅の改築、増築、施設への入居費用等)

- 二次相続に備える

二次相続に保険で備えることは有効

例えば、最初に父が亡くなって、次に母が亡くなる場合、子どもは父が亡くなったときに相続(一次相続)したあと、母が亡くなった時にも相続(二次相続)するのが一般です。

仮に父が大きな遺産を残して亡くなった場合、一時相続では多額の相続税がかからないように母が多く相続する形にしても(配偶者が相続する場合は相続分が1億6千万円以下なら相続税非課税)、母が亡くなると子どもは多額の相続税を支払うことになります。

このような場合に備えて、子どもを受取人にして死亡保険に加入しておくことは有効です。

相続したお金の使いみちを考えたら、時間でお金を振り分ける

ステップ2です。

相続したお金の使いみちに応じて、お金を時間で振り分けましょう。

使うまでの時間によって、相続したお金をどのように管理するのがよいかが決まります。

ここでは、ステップ1で検討した使いみちを、使うまでの時間で3つに振り分けます。「1年以内」「1〜10年」「10年より先」に分けてみましょう。

| お金を使うまでの時間 | 使うお金の例 |

| 1年以内 | ・海外旅行をするお金 ・車を買い替えるお金 |

| 1年~10年 | ・3年後からかかる子供の大学授業料や下宿代 ・5年後にキッチンをリフォームするお金 |

| 10年より先 | ・20年後の、自分や家族の介護など老後に備えるお金 ・10年より先に老朽化すると思われる自宅の修繕費 |

時間で振り分けたお金に役割を与える

最後のステップでは、使うまでの時間で振り分けたお金に役割を与えていきます。

時間でお金に役割を与えることで、使うべきときに不足なくお金を使えるようにするとともに、時間をかけてお金を増やすこともできるからです。

以下は、使うまでの時間ごとに与えた役割です。

『1年以内』に使うお金はすぐ使えるように備える。

『10年以内』に使う予定があるお金は、使うときに減っていないように守る。

『10年より先』に使うお金は増やす。

相続した2000万円を役割で分ける例

お金の使いみち

- 1年以内に車を買い替える予定:300万円

- 3年後から子どもの大学費用や家の修繕に使う予定:700万円

- 5年後くらいに自宅を修繕する予定:200万円

- 10年より先まで使う予定がないその他のお金:800万円

お金の役割

- 備えるお金(1年以内):300万円

- 守るお金(1~10年):900万円

- 増やすお金(10年より先):800万円

役割に応じて活用できる金融商品の一例

| お金の役割 | 金融商品の例 |

| 備えるお金 | 普通預金 |

| 守るお金 | 定期預金 国債(10年未満のもの) |

| 増やすお金 | 投資信託 外貨建て保険 |

10年より先に使うお金は資産運用で増やすことがおすすめ

10年より先に使うお金は、リターンが期待できる資産運用を行うことがお勧めです。

なぜ”10年より先に使うお金”を資産運用するのかと言うと、過去の実績から、10年未満の運用では元本割れの可能性がありますが、10年以上の長期運用ではお金を効率的に増やすことが期待できるからです。

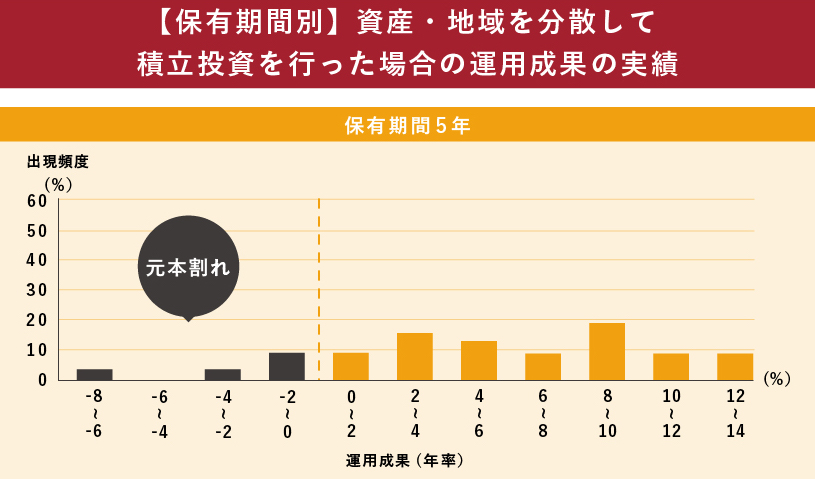

以下は、資産・地域を分散して積立投資を行った場合の運用成果です。

保有期間5年では元本割れが発生する可能性がありました。

データ参考:金融庁|つみたてNISA早わかりガイドブック

10年、20年と長期運用を行うことで、元本割れする確率を低くするとともに、増やせる可能性を上げることができます。

参考:主要な株価指数における10年の年率平均リターン(2023年11月)

| 主要な株価指数 | 年率リターン(10年) |

| 日本株(日経平均株価) | 年7.6% |

| 外国株(MSCIコクサイ・インデックス) | 年13.2% |

参照:myINDEX

例えば、800万円を年率7%で10年運用できた場合、およそ1573万円に増えることになります。

初心者が資産運用を行う場合、投資信託や保険のような、運用のプロに任せることができる商品がお勧めです。また、FP(IFA)に相談しながら進めると良いでしょう。

まとめ

相続した大きなお金をどうすればよいか悩む人も多いと思います。

その場合は、本記事を参考に3ステップで考えてみてください.

自分の場合は相続したお金をどのように使えばよいか、資産運用にいくらまわせるかなど家族状況やライフプランによりますので、具体的に知りたい人はファイナンシャルプランナーに相談するのがおすすめです

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相続に関する相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。