家族信託を使った認知症対策3選!親の財産を守り、意思を尊重できる!

親の認知症が心配…。「家族信託」を使った方がいいのだろうか?

家族信託は誰にでもお勧めできる制度ではありませんが、親名義の不動産の売却や運用などが必要な方にとっては、とても役に立つ制度です。家族信託が活用できるケースを見ていきましょう。

この記事で分かること!

- 家族信託の仕組み

- 家族信託が認知症対策に役立つ3つのケース

- 家族信託に必要なコストと手続きの流れ

- 家族信託活用時の注意点

家族信託の活用を勧められている方や、検討すべきか悩んでいる方はぜひ最後まで読んでみてくださいね。

家族信託は、認知症対策として役に立つ

家族信託は、認知症対策として役に立ちます。

なぜなら、親などが認知症となってしまったとき、親が意思能力(責任能力)が無くなってしまうことで、親の財産が使えなくなってしまう“お金の問題”を解決することができるからです。

具体的には、親などが認知症となる前に家族信託を活用しておくことで、親に代わって子供などが親の財産を活用できるようになります。

※原則、認知症になってからでは家族信託はできません。

特に以下のケースの場合、認知症対策として家族信託が有効となります。

- 親の介護費用の支払いに『不動産などの売却が必要』となる場合

- 『賃貸アパートの管理や運営が必要』となる場合

- 『親が会社経営をしているが、自社株の対策が不十分』である場合

など

これらは、親が認知症になってしまうことで“売却・管理・運営”などの行為ができなくなってしまう代表的な事例です。

このようなケースに当てはまる方は、親などが認知症になってしまう前に、早めに家族信託を活用することをお勧めします。

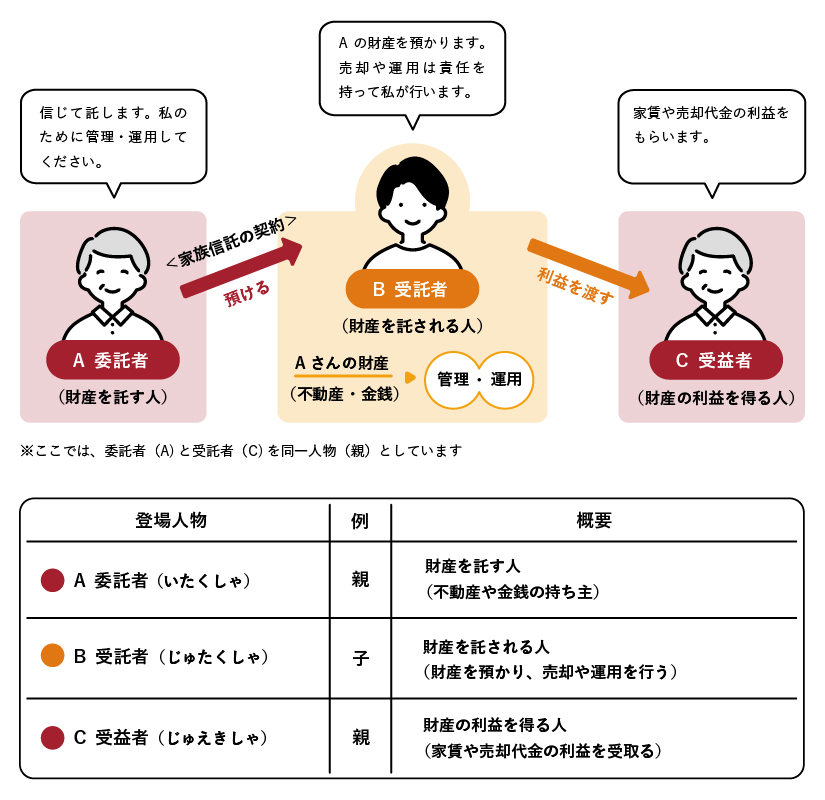

家族信託の仕組み

家族信託とは、認知症などによる財産の凍結を防ぎ、家族が財産の管理をできるようにする制度のことです。

制度と言っても、内容の自由度が高く、信託に関わる人同士で内容を決めて契約を結ぶことになり、認知症対策・相続対策・事業承継など、さまざまな目的に活用することができます。

家族信託が認知症対策に役立つ3つのケース

認知症になると民法上は「意思能力のない者」として取り扱われることとなり、さまざまな法律行為が

できなくなるため、そのご家族は困ってしまう事があります。

その中でも、特に影響が大きい問題といえる以下3つの事例について、家族信託がどのように役に立つのかを見ていきましょう。

不動産や自宅を信託し、認知症介護に備えるケース

不動産や自宅を売却し、認知症介護に備えるケースでは、家族信託が役に立ちます。

このようなケースで家族信託ができる事として、家族が、

今はまだ土地などを売りたくないけど、本当に困ったときには売却して必要なお金として使いたい。

ということができます。

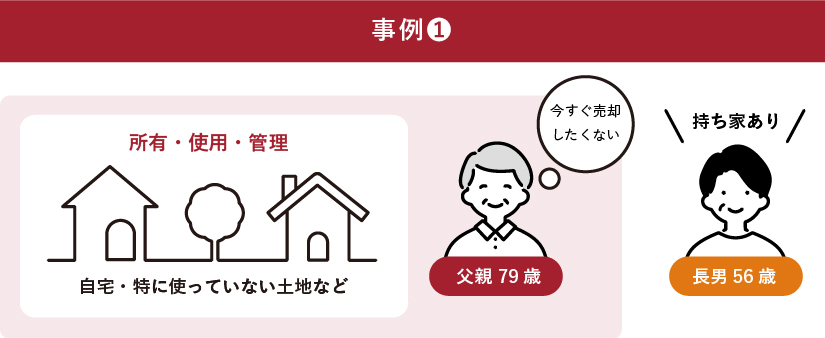

事例ー①

- 妻を亡くし父親は自宅で一人暮らし

- 長男など子供たちはそれぞれ持ち家がある

- 父親には自宅や土地があるが、現金の資産にはそれほど余裕はない

- 自宅や土地には思い入れもあり、今すぐに売却する気にはなれない

父親が認知症になってしまった場合に起こってしまうこと

事例①のような場合、介護のために親を施設に入れることとなり、多額の費用が必要となったとしても、

・自宅や土地の売却ができない

・土地の有効活用もできない

※親の住んでいた家が空き家となっても固定資産税の支払いをし続けなければいけない

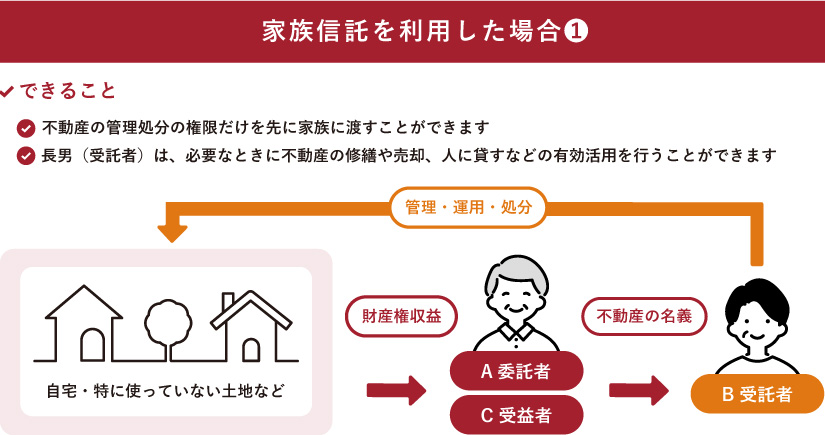

しかし家族信託を利用することで、

家族信託は、自宅や土地の所有者である父親が元気なうちに、信頼できる子供などと契約を結ぶことで父親に代わって子供などが財産を管理できるようにする契約です。

この家族信託を活用することで、父親(委託者)が認知症になってしまったとしても、必要に応じて長男(受託者)が自宅を修繕したり、場合によっては売却することもできます。

この場合、委託者と受益者がともに父親ですので贈与税はかかりません。

また、使っていない土地がある場合においては、売却する以外にも人に貸したりして有効活用することもできるようになります。

『成年後見制度』の活用も可能ではあるが…

上記ケースにおいて、もう一つの解決方法として“成年後見制度(任意後見・法定後見)”を活用する方法もあります。

しかし、成年後見制度では監督人がつき、売却等を行う際には監督人の許可が必要になるケースが多く、売却等ができるかどうかが分からないというデメリットがあります。

ご家族の希望する不動産の売却・管理だけに備えるのであれば家族信託を活用する方が良いでしょう。

成年後見制度についてはこちらの記事で詳しく解説しています。

賃貸アパートを信託し認知症介護に備えるケース

賃貸アパートを信託して認知症介護に備えるケースでは、家族信託を使うと

賃貸アパートの所有者である親が認知症になっても、息子の私がアパート経営を続けられる

ということが可能になります。

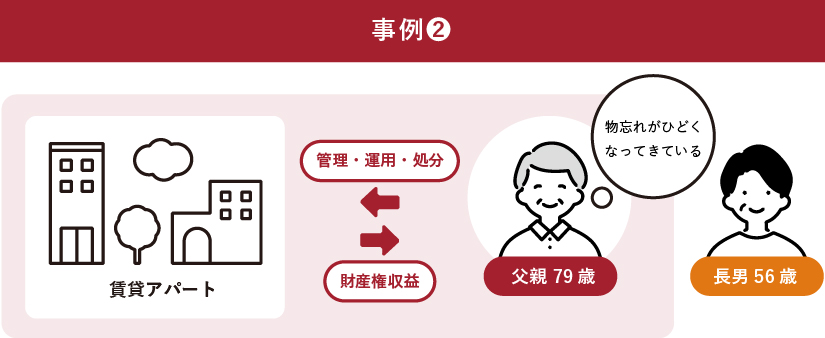

事例ー②

- 父親は複数の賃貸アパートを所有している

- 父親は自分で賃貸アパートの管理を行っている

- 父親は最近、物忘れがひどくなってきている

父親が認知症になってしまった場合にできないこと

- 父親が物件オーナーとして契約行為ができなくなる

- 新規の入居者があっても、賃貸借契約が交わせない

- アパートの(大規模)修繕、建て替え、売却ができない

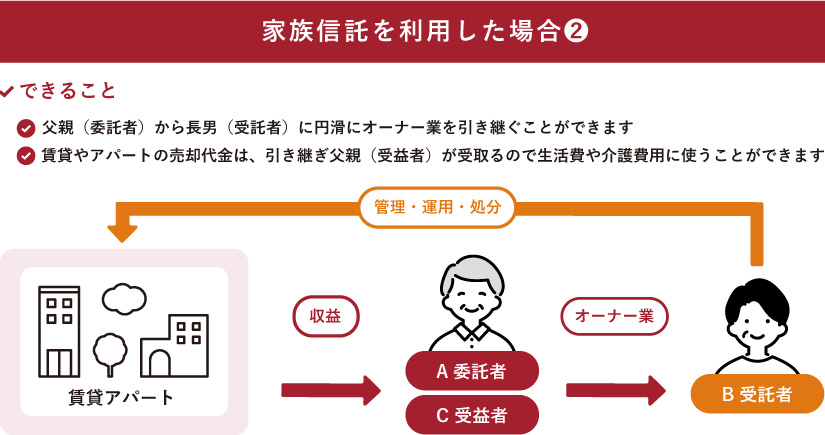

複数の賃貸アパートの所有者である父親を「委託者」とし、管理をまかせる長男を「受託者」として、賃貸アパートからの家賃は今まで通り父親が「受益者」として受け取ります。

この場合、委託者と受益者がともに父親ですので贈与税はかかりません。

まずは、父親が元気なうちは長男と一緒に賃貸アパートの管理を行っていくのがよいでしょう。

そして、将来もしも父親が認知症などで意思能力が無くなってしまった場合には、受託者である長男が父親の代わりに修繕、建替え、賃貸借契約などの賃貸経営を行うことができるのです。

家族信託を活用して賃貸アパート管理行うメリット

- 賃貸アパートの管理を長男などに任せても、自分(親)が元気な間は実質的なオーナーとして家賃などの収益を受取ることができる

- 父親(受益者)が亡くなった場合に、次に賃貸アパートからの収益を受取る人(二次受益者)や、その方が亡くなった後の三次受益者など、先々の受益者を指定する事もできる

(※これは遺言ではできない、家族信託ならではの相続対策と言えます)

自社株を信託し円滑な事業承継に備えるケース

自社株を信託し事業承継に備えるケースでは、家族信託を活用すると、

『事業承継信託』という方法を活用して自社株を信託(「信頼できる人」に託し、管理・運用してもらう)し、問題なく会社経営を続けることができる

ということが可能です。

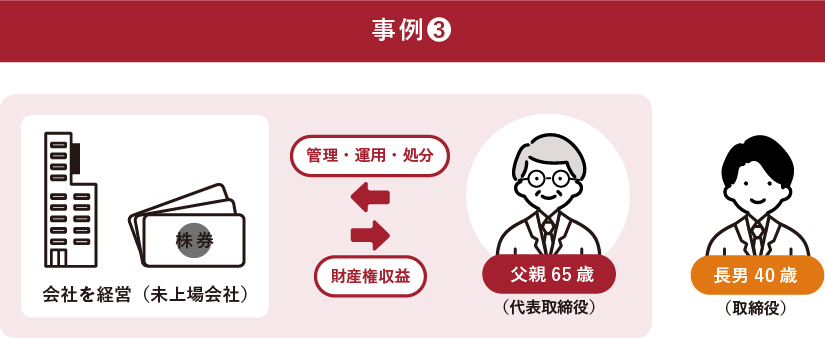

事例ー③

- 創業者である父親(代表取締役)は、自社株を100%保有するオーナー社長

- 後継者としては、3名の子供のうち長男(取締役)と決めている

- まだ引退するつもりはないので、代表権も経営権も当分は父親が持っていたい

父親が認知症になってしまった場合にできないこと

- 株式の議決権行使(株主総会で議決できない)

- 社長交代や役員変更(人事権が動かせない)

- 決算処理や金融機関からの資金調達(会社の重要な決裁ができない)

安定的に会社経営をするために、少なくとも経営者自身が自社株の過半数〜3分の2程度を所有しているケースは多いのですが、この状態で経営者が認知症などになると会社運営や方針決定など重要な決定ができなくなる可能性があります。

なぜならば、株(自社株)がすなわち会社の「実権(議決権)」になるからです。

つまり経営者が認知症や事故・病気などで意思能力が無くなってしまうと、事実上の“事業凍結”が起こり身動きが取れないという事態になってしまうことがあります。

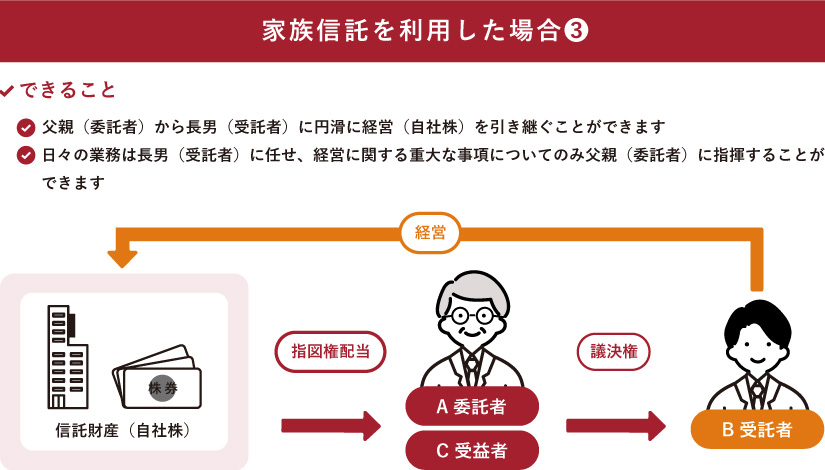

家族信託を活用する際には、現経営者である父親を「委託者」とし、後継者となる長男を「受託者」として現経営者である父親を「受益者」とします。

これにより、議決権を行使する権利を、後継者である長男(受託者)に移すことができ、もし現経営者である父親(委託者)が認知症となってしまった場合でも会社の経営に支障をきたすことがなくなるのです。

経営判断はまだ親が行いたいと考えている場合の対策

親がまだ後継者(子等)にすべての経営を任せるには時期尚早と考えている、または経営判断は自分自身で行いたいと考える場合、「指図権」「同意権」を導入した家族信託とすることで対応が可能です。

つまり現経営者(委託者)に「指図権」「同意権」を設定することで、日々の業務は後継者(受託者)に任せ、経営に関する重大な事項について、現経営者(委託者)が指図をすることや、現経営者の同意を必要とするような契約内容にすることができるのです。

これにより、もしも現経営者が認知症になってしまったとしても、会社の事業を凍結させることもなく、かつ信託後も実質的な経営を行うことができます。

家族信託に必要なコストと手続きの流れ

家族信託はケースごとに内容が大きく異なり、それに伴って費用も異なります。

ここでは、あくまで一般的な内容での例となりますが、必要となるコストと手続きの流れについてご案内させていただきます。

初期費用はかかるが、長期的にみれば家族信託のコストは少なめ

家族信託は、司法書士等への相談と手続き時に50万円前後の費用となることが多いです。

(費用は財産を託す内容や、司法書士など専門家費用で大きく変わります)

しかし、あくまで初回だけの費用であり、その後に毎年払う費用などはありません。

比較として、成年後見制度(法定後見)を利用することになった場合、後見人となる司法書士や弁護士などの専門家への報酬として、毎月2万円~6万円もの費用が必要となります。

これを10年間続けた場合の総額は、240万円~720万円です。

家族信託は初期費用はかかりますが、長期的にみればコストが少なめであると言えます。

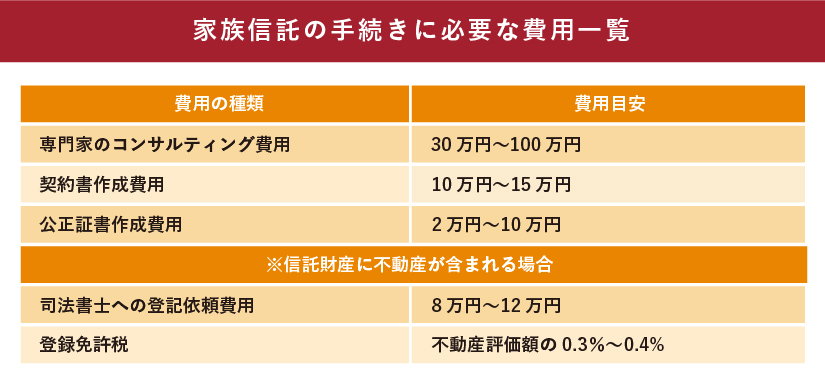

家族信託の手続きにかかる具体的な費用一覧

家族信託にかかる費用は、下記の図の通りです。

専門家のコンサルティング費用

司法書士や弁護士などの専門家に自分にあった信託内容を設計してもらうコンサルティング費用

契約書作成費用

家族信託の内容が決まった場合、その内容を公正証書にするために必要となる専門家への報酬

司法書士への登記依頼費用

名義変更の手続きを司法書士に依頼する際に必要な手数料

登録免許税

名義変更の手続きをする際に法務局に支払う税金。

専門家にアドバイスをもらうコンサルティング費用と契約書作成費用が最も高く、専門家によって値段の幅があります。

公正証書作成費用に関しては、どの専門家に相談しても、法律で決まっているため、差はありません。

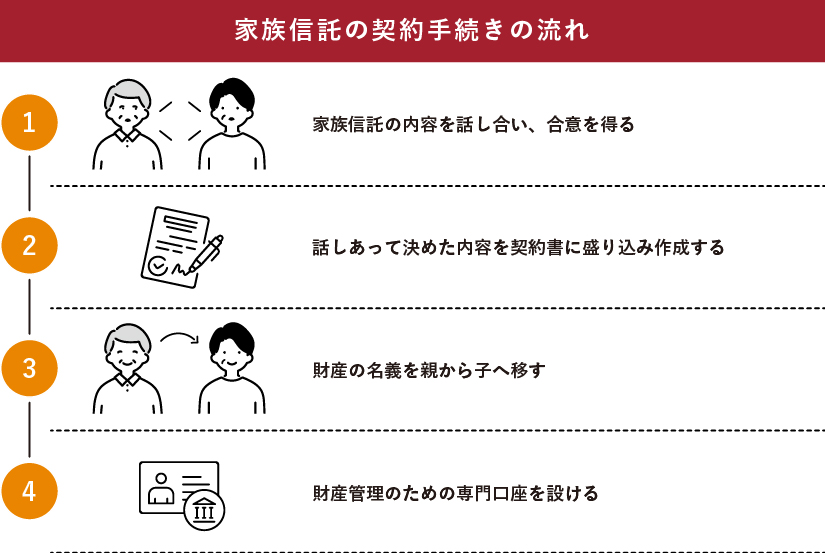

家族信託の手続きの流れ

家族信託の契約手続きの流れは以下の通りです。

司法書士等の専門家に依頼すれば、これらの流れを円滑に進めてもらえます。

家族信託を活用する際の注意点

家族信託を活用する際にはいくつか注意点があります。

- わざわざ家族信託を使わなくても良い場合がある

- 家族間で良く話し合わないと、家族仲が悪化する

- どんな財産でも信託できるわけではない(農地と預貯金口座は不可)

それぞれ詳しくみていきましょう。

わざわざ家族信託を使わなくてもよい場合もある

一般的なご家庭であれば、わざわざ手間とコストをかけて家族信託を活用しなくてもよい場合もあります。

家族信託が役に立つケースはもし親が認知症になってしまい“売却・管理・運営”などの行為ができなくなってしまうと、とても困ってしまう場合です。

それ以外は、以下の対処法を検討してみましょう。

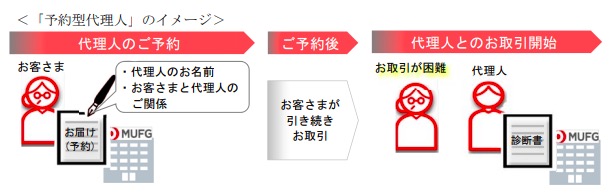

銀行預金であれば、予約型代理人サービスで引き出しができる

現時点では、まだ一部の金融機関しかサービス開始をしていませんが、三菱UFJ銀行を始めとする、三菱UFJフィナンシャル・グループの各社が2021年3月より「予約型代理人」サービスを開始しました。

このサービスは、自分が認知症などで金融取引ができなくなったときのために、あらかじめ自分の代わりに取引を行なう「代理人」を指定しておけるというものです。

「予約型代理人」サービスは無料で利用することができますので、親の財産の多くが現金である場合などはこのようなサービスが利用できないか確認をしてみましょう。

※今後は他の銀行なども同じようなサービスを導入する可能性があります。

株式会社 三菱UFJフィナンシャル・グループ|「予約型代理人」サービスの導入について

さまざまなサポートをするなら、成年後見制度という制度もある

本来は、親が認知症になってしまい金融機関との取引きができなくなってしまう場合に活用する制度として「成年後見制度(任意後見・法定後見)」があります。

幅広く親をサポートする必要がある方は成年後見制度を検討してみてください。

この成年後見制度は、認知症や精神の障がい、また知的障がいなどで十分な判断能力をなくした人をサポートするための制度で、財産の管理や介護施設への入所手続など、さまざまなサポートを行うことができます。

成年後見制度(任意後見/法定後見)については以下の記事で詳しく解説しています。

家族間で良く話し合わないと、家族仲が悪化する

家族間で良く話し合わずに家族信託を進めてしまうと、家族仲が悪化する可能性がありますので注意が必要です。

なぜならば、財産を預かる人「受託者(子)」が他の家族や親族(将来の相続人)と比べて、その信託された財産について大きな権限を持つことになるからです。

例えば、ご実家や土地などの不動産を信託財産とした場合、その運用方法や売却時期・売却金額などは、財産を預かる人「受託者(子)」が決定できます。

そのため、他の家族や親族に不公平感や不満が出やすいのです。

家族信託は「家族を、信じて、財産を託す」制度です。

実際には委託者(親=受益者)と受託者(子)の二人の間で家族信託は成り立ちますが、後からトラブルが起きないように、ご家族間やご親族との間でよく話し合って進めるようにしましょう。

どんな財産でも信託できるわけではない

家族信託は財産の信託についてかなり自由に設定できるのですが、どんな財産でも信託できるというわけではありませんので注意が必要です。

信託できない財産の代表例は『農地』と『預貯金口座』で、これらの財産は、たとえ信託契約者に書いたとしても効力は発生しません。

『農地』は農地法という法律に則った手続きが必要となるのですが、信託ではほぼ認められません。

『預貯金口座』は預金者と銀行との契約があるため、「家族信託をしたので親の口座預金を引き出したい」と言ったとしても、銀行は対応してくれません。

ただし、現金そのものを信託することはできますので、委託者(親)が親自身の口座内のお金を、信託財産管理用の口座(信託口口座)に送金することで、現金の信託を行うことができます。

その他、借金やローンといったマイナスの財産も信託することはできません。

まとめ

何も準備をしないままに親などが認知症になってしまった場合には、その財産が凍結されてしまい、たとえ家族でもその財産を活用できなくなってしまいます。

もし、お伝えしてきた事例に当てはまる場合は、親などが認知症になってからでは手遅れとなってしまいます。

まずは家族信託が実際に役に立つか、すぐに検討をしてみましょう。

司法書士等の専門家に相談する際、初回は無料のところが多いです。

自分一人では難しいという方はぜひ相談を検討してみてください。

記事監修協力:ひかり司法書士法人

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相続に関する相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。