児童手当いつまでもらえる?ママFPが申請〜受け取りから教育費まで解説

児童手当とは、子育て世帯を支援するために出来た制度です。

過去は「子ども手当」という別の名称でした。

この制度の存在については多くの方が知っていることと思います。

制度の存在については知っていても、

「いつまでもらえるの?」

「いつまでに申請するの?」

と、中身まで詳しく知らないという方は少なくありません。

私は現在、ファイナンシャルプランナー(以下、FP)業をしながら1歳の子供を育てています。

昨年、実際に児童手当を申請してみて「計画的」に手続きを進めることの大切さを実感しています。

そこで今回の記事では、児童手当でもらえる金額や手続き方法の流れまで、をわかりやすく説明していきます。

また、FP流の児童手当の有効な使い方についても解説しますので最後まで読んでみてくださいね。

児童手当(子供手当)は子供が0歳~15歳までもらえるお金

児童手当は、申請した翌月分から「中学校卒業まで(15歳の誕生日後の最初の3月31日まで)」もらえる手当です。(2020年12月現在)

つまり、4月にお子様が生まれ、4月に手続きをすると0歳の5月分から15歳まで児童手当がもらえます。

もらえる金額は、子供の年齢や親の所得によって違いが出てきますので次章で詳しく説明していきます。

ただし、海外留学中の場合は条件に当てはまれば受け取ることが出来ます。

児童手当で貰える金額は総額約210万円

児童手当でもらえる金額は以下の通りです。

| ■第三子以降って? 「第三子以降」とは、単純に3番目の子供というわけではありません。 18歳到達後の最初の3月31日までのお子さんから数えます。 <例>19歳~4歳までの子供が4人いる場合

|

【年収830万円以上の方は注意】所得制限がある方はもらえるお金の総額約90万円(特例給付)

児童手当には所得制限があります。

下記の所得を超える方は、どの年齢の子供がいても一律5,000円の特例給付になります。

ちなみに所得は、夫婦合算ではなく収入の多い父母を基準に考えます。

<所得制限限度額>

| 扶養親族等の数 | 所得制限限度額(万円) | 収入額の目安(万円) |

| 0人 | 622 | 833.3 |

| 1人 | 660 | 875.6 |

| 2人 | 698 | 917.8 |

| 3人 | 736 | 960 |

| 4人 | 774 | 1002.1 |

| 5人 | 812 | 1042.1 |

例えば、奥さんが専業主婦で子ども2人の家庭の場合、旦那さんの年収が960万円以上あると、手当の金額は「5000円」になります。

| 所得制限限度額をギリギリ超えてしまう方はiDeCoや生命保険を使った対策が可能です。 ただし、計算や方法の選択など少々複雑なので、専門家(ファイナンシャルプランナー等)に相談して進めることをおすすめします。 |

児童手当を継続して受け取るためには「現況届」を毎年6月に提出しなければなりません。

現況届は6月上旬に郵送されます(私は子供の通う保育園で配布されました)。

6月末までに、下記の添付書類と併せて提出しなければなりません。

<添付書類>

①健康保険証のコピー(受給者、配偶者、対象児童分)

②別居監護申立書 ※受給者と児童が別居している場合のみ必要

提出が遅れたり提出をしなかったりすると、それ以降の児童手当が支給されなくなるので、必ず提出するようにしましょう。

児童手当(子供手当)の申請方法~受け取りまで

児童手当をもらうには、申請手続きが必要です。

手続きの流れについて説明していきます。

申請手続きは15日以内に

申請手続きは、子供が生まれた日の翌日から15日以内に申請手続きを行いましょう。

原則、児童手当は申請月の翌月分から支給になります。

ただし、出生日が月末に近い場合、申請日が翌月になっても生まれた次の日から15日以内であれば申請月分から支給されます。

ですので、お子様が生まれたら15日以内に手続きをすることを忘れないようにしましょう。

申請が遅れた場合、遅れた月分の手当は受け取れませんので注意してくださいね。

| 【私の体験談】 私は、2019年9月末に子供を出産しました。申請手続きができたのは10月に入ってからです。 出生日の翌日から15日目に手続きが完了したので10月分から手当を受け取ることが出来ました。(本当にギリギリでした) 1日でも遅れると10月分はもらえず11月分からの支給になっていたので、みなさんも締め切りには気を付けてくださいね。 手続きがギリギリになってしまった理由は次章でまたお話します。 |

【会社員・自営業の方はこちら】申請手続き方法と必要書類

※申請手続きの方法と必要書類は「会社員・自営業」と「公務員」では異なります。「公務員編」はもう少し先にありますので、公務員で該当する方は、ここは飛ばして先にお進みください。

【会社員・自営業編】申請手続きは市区町村窓口へ

申請者が会社員や自営業の方は、住んでいる地域の市区町村窓口で申請手続きを行います。

出生届を提出しに行くときに、併せて児童手当の手続きをするとスムーズです。

| ■里帰り出産の方も、児童手当の“申請はお住まいの市区町村”で行います 里帰り出産などで、出産後に現住所とは違う住所にお住まいの方もいると思います。 出生届は、里帰り先の市区町村でも提出可能ですが、児童手当は必ずお住まいの市区町村での手続きが必要です。 手続きに慌てなくて済むように、出産前にご家族と誰が手続きをするのかなど話あっておくと良いですね。 |

【会社員・自営業編】手続きの必要書類

会社員や自営業の方が児童手当の手続きをする際に必要な書類は以下の通りです。

【申請手続きに必要な書類】

1.児童手当認定請求書

2.申請者の健康保険証の写しまたは年金加入証明書(※)

3.申請者名義の振込先口座のわかるもの

4.申請者の印鑑(認印可)

5.申請者とその配偶者の個人番号(マイナンバー)がわかるもの

6.本人確認書類(運転免許証等)

※年金加入証明書が必要になる方は、保険証だけで厚生年金か国民年金の区別がつかない方です。

例)医師国保組合、歯科医師国保組合、建設国保組合、全国板金業国保組合、全国左官タイル塗装業国保組合等

【公務員の方はこちら】申請手続き方法と必要書類

【公務員編】申請手続きは勤務先で行う

請求者が公務員の方は、勤務先で申請手続きを行います。

ただし、公務員であっても以下に該当する方は市区町村窓口での申請手続きになります。

2-2の手続き方法をお読みください。

①派遣や出向で、独立行政法人や公益法人等で勤務している場合

②国立大学法人の場合

③組合専従職員となった場合

| 【私の体験談】 私は夫が公務員のため、夫の勤務先で申請手続きを行いました。 なぜなら、出産の翌日から祝日で4日間の連休、連休明けから夫は8日間の出張。 |

出産はいつ始まるのか、何が起こるのかわかりません。

必要書類は余裕を持って事前に確認し、可能なら認定請求書を事前にもらっておくことをオススメします。

【公務員編】手続きの必要書類は勤務先に確認

公務員の方の必要書類は勤務先によって異なります。

会社員の方が必要な書類は、公務員の方も基本的に必要になる事が多いです。

ちなみに、私の夫は2-2-1の書類に加えて「住民票」と「課税証明書」が必要でした。

私の住んでいる地域では、児童手当の手続きに必要な場合のみ「住民票」と「課税証明書」の料金は無料でした。

これはお住まいの市区町村によって違いますので、詳細はお住まいの市区町村に確認してください。

受け取り

児童手当は毎月振り込まれるわけではありません。

原則として毎年、6月・10月・2月に、それぞれ4ヶ月分を3回に分けて受け取ることになります。

0歳のお子さまであれば、15,000円×4か月分=6万円がまとめて振り込まれます。(申請月により初回の振込額は変わります)

つまり、15年間で210万円ほど受け取ることになります。(特例給付の方は約90万円)

この200万円が「知らない間に生活費に消えていた」ということがないように計画的に貯めることをおすすめします。

理由は次章で解説していきます。

| 手当の振込先は、申請者名義の銀行口座です。 児童名義や配偶者の方の口座に振り込むことはできません。 |

児童手当は教育費(特に大学費用)のために貯めよう!

児童手当の使い道は自由に決められますが、将来の教育費に備えて貯めることをおすすめします。

子供一人にかかる教育費の平均は1000~2000万円。計画的に貯めないと貯まらない!

特にお金がかかる時期が「大学生」です。

私立理系の大学で約800万円(4年間)、下宿だと1000万円以上かかります。

この金額を18年間で貯めるには、ただ漠然と貯金するのではなく“計画的”に貯めていくことが大切です。

もし、15年分の児童手当を1度も手を付けずに貯金しておけば約200万円も貯まります。

児童手当だけでは足りませんが、自分たちの収入から1000万円貯めるのと800万円貯めるのでは負担が違いますよね。

ですので、「児童手当には手を付けない」ということを意識するようにしましょう。

児童手当を貯める余裕がない方は家計の見直しから始めよう

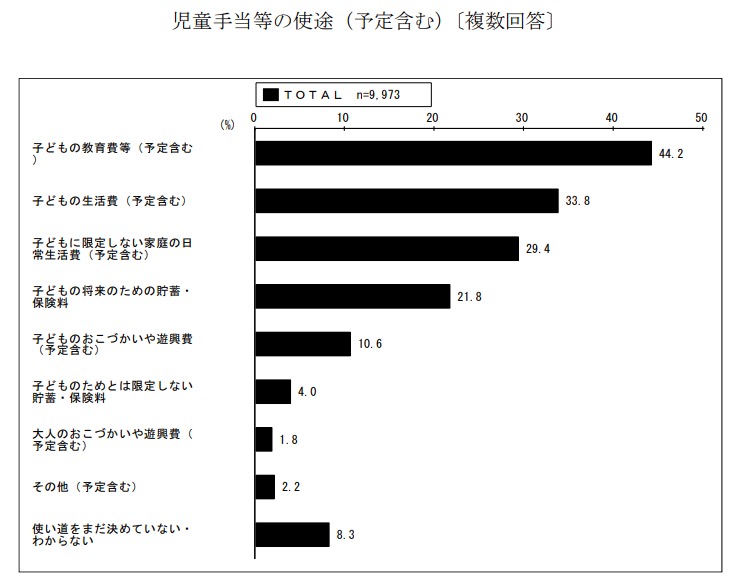

厚生労働省のアンケート結果によると、児童手当の使い道(予定含む)として最も多いのが「子どもの教育費等(44.2%)」でした。

一方で、「子供に限定しない日常の生活費に使う(29.4%)」という方も約3割います。

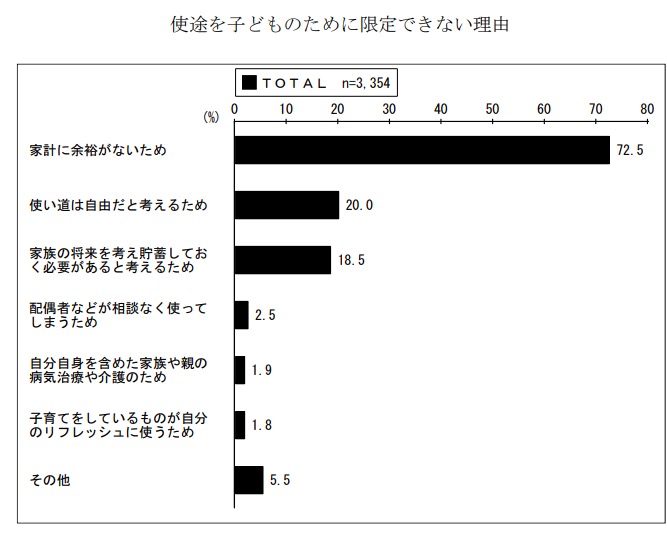

児童手当を子供のために使わなかった方(予定含む)の理由として1番多いものは「家計に余裕がないため(72.5%)」で7割を超えています。

このような方は、まず家計簿やキャッシュフローの見直しから取り掛かりましょう。

おすすめは、自分1人で頑張るのではなくファイナンシャルプランナーなどの専門家に相談することです。

なぜなら、自分では気づけなかった問題点を見つけてもらえたり、客観的な立場からアドバイスをもらえたりできるからです。

「相談はハードルが高いな・・」と感じる方は、まず以下の記事を読んでみてください。

FPとして教育資金の相談を受けていると、

「大学費用は奨学金を借りて子供に返済させようと思っている」

「一人暮らしするならアルバイトでもさせて自分で稼がせます」

と仰る方もいます。

一方で、大学生のお子様をお持ちの方の相談もよく受けるのですが、

「奨学金を借りているが単位が足りなくて息子が留年しそうだ」

「就職が決まらず留年したいらしい、奨学金はどうなりますか?」

「娘が大学をやめたいと言っている・・・」

こんな相談が多いです。

また、一人暮らしをしている大学生の中には「授業料は奨学金で、生活費はアルバイトで」という学生も意外と多いです。

アルバイトを掛け持ちしたり遅くまで働く事で大学を休みがちになり、単位が足りず留年や中退をしてしまう。

結果的に奨学金も停止になって、両親がFPに相談に来るという方も何人もいらっしゃいました。

奨学金は、留年すると原則支給停止になりますし、中退の場合は7か月後から返済が開始されます。

留年や中退であれば、お子様に奨学金を返済する程の収入がない事も多く、両親が返済するケースがほとんどです。

奨学金を借りることができても、その後どうなるかはわかりません。

ですから「奨学金を借りるから大丈夫」と安易に考えず、計画的に貯めることが大切なのです。

教育資金は貯めるよりも増やそう!

3章で、児童手当は全額貯めるべきだとお伝えしました。

ただし、児童手当だけでは必要な教育費には足りませんね。

児童手当だけでは足りない金額を貯金で貯めようとすると、私立大学(理系)なら月2.8万円~4万円さらに貯めなければなりません。

| 4年間分の 教育費 | 児童手当 | 不足額 | 児童手当とは別に 貯めるべき貯金額 | |

| 私立理系大学(自宅) | 809万円 | 200万円 | 609万円 | 2.8万円 (609万円÷18年÷12か月) |

| 私立理系大学(下宿) | 1073万円 | 200万円 | 873万円 | 4万円 (873万円÷18年÷12か月) |

子供の数が2人以上になれば、さらに負担は大きくなります。

そのため、教育資金は「貯める」だけでなく資産運用で「増やす」ことも始めないと、なかなか目標金額に達成しません。

児童手当を使って資産運用で教育資金を増やす方法は以下の記事で詳しく解説していますので、是非読んでみてください。

まとめ

児童手当の申請方法から貰える金額、貯め方について解説してきました。

申請手続きも教育資金も「計画的」に準備することが大切です。

教育資金の貯め方、増やし方については以下の記事でも詳しく解説しています。

FP に無料相談しませんか?

お金の話だからしっかり

理解をして進めたい

![]()

調べていたら

他の悩みも出てきた

![]()

本当にこの方法で

いいのかな?

![]()

そのお金の不安、無料でFPに相談できます!

![]()

全国どこでも相談OK

![]()

最短即日対応可能

![]()

オンライン相談可能

![]()

何度でも無料相談

お金の

貯め方

保険の

見直し

住宅

ローン

NISA・

iDeCo