40代で生命保険に入っていない!?必要性・加入可否を今、考えよう

40歳を過ぎて生命保険にはいっていないのですが、このまま入らなくて良いでしょうか?周りはみんな入っているので少し不安です。

40代は生命保険の加入率が一番多い年代です。入ったほうがよいかをまずは考えて、必要な場合は早めに入ることを検討しましょう。

この記事で分かること

- 40代の生命保険加入率

- 40代で生命保険に入っていない理由

- 40代で生命保険に入っていないとどうなるか?

- 40代で生命保険に入っていない場合にやるべきこと

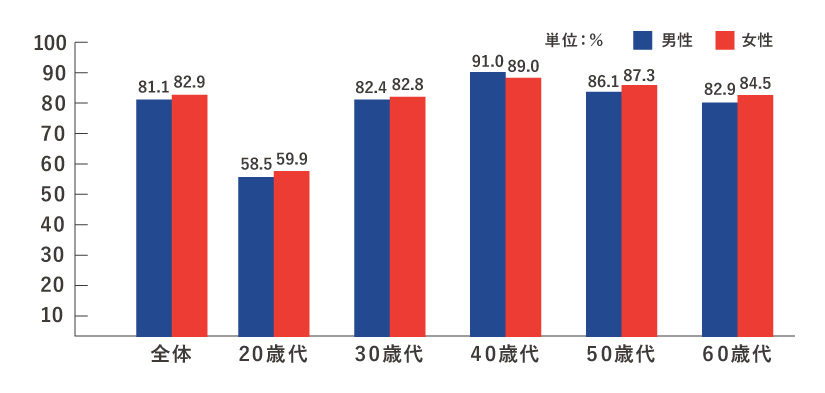

40代で生命保険に入っていない人は約10%

生命保険文化センターの調査によると40代の生命保険の加入率は、男性91%、女性89%で保険に入っていない人は約10%しかいません。

40代は、他の年代に比べて最も加入率が高く、生命保険を必要と考えている人が多いと言えます。

実際に、医療や老後のことが心配になってくる年代でもありますし、子育て中だったりすると家族への責任も重くなり、それが加入率の高さにつながっているかもしれません。

多くの人が生命保険に入っていることがわかります。

40代で生命保険に入っていない理由

40代で生命保険に入っていない理由はいろいろあるのですが、2つにわけることができます。

生命保険に入る必要性があるのに入っていない人と、必要性のない人です。

ここでは、それぞれの入っていない理由と、生命保険に入るべきかどうかを見ていきましょう。

必要性があるのに入っていない

必要性があるのに入っていない人にはどんな理由があるのでしょうか。具体的に見ていきましょう。

生命保険のことはなんだかよく分からない

→ 分からないだけであれば知識を得て、必要性を考えましょう。

ずっと健康でいる自信があるから

→ 将来、健康でいる自信が揺らいだ時には必要性を感じるかもしれません。

お金がもったいない

→ 何か起きたときにもっとお金がかかるのであれば必要性はあるのではないでしょうか?

社会保障制度があるから

→ 社会保障制度だけで万全でなかったら必要性はあります。

必要性がないので入っていない

以下は、必要性がないと思っている方の、入っていない理由です。

一生一人身で、誰にもお金を遺さない

→ 死亡保障に入る必要性はありません。

お金がたくさんあるからいらない

→ 全てのリスクをカバーできるほどの資産のある方は、生命保険の必要性はありません。

必要性のない人は、生命保険に入る必要はありませんが、必要性があるのに入っていない人は加入を検討するべきです。

40代で生命保険に入っていないとどうなるか?

40代で生命保険に入っていない人が、年齢が高くなってから生命保険に入ろうとしても、保険料が高くなったり、生命保険に入ること自体が難しくなったりします。

「あの時に生命保険に入っておけばよかった」ということならないようにしましょう。

年齢が上がってから生命保険に入ると保険料が高くなる

40代で生命保険に入るよりも、50代、60代で生命保険に入る方が保険料が高くなります。

死亡率や病気やケガをする確率が高くなるからです。

下記例のように、同じ内容の生命保険に入っても、40歳と50歳、60歳では保険料が大きく違います。

(例)〇〇生命医療保険・入院日額10,000円・終身払・月払保険料の場合

| 40歳 | 50歳 | 60歳 | |

| 男性 | 6,550円 | 8,260円 | 11,000円 |

| 女性 | 5,850円 | 7,240円 | 9,660円 |

どうせ、いつか生命保険に入るなら早めに入る方が保険料の負担も少なくて済みます。

健康等を害することで生命保険に入ることができなくなる

50代、60代になると生命保険に入ること自体が難しくなります。

生命保険は、病気やけがをしてしまうと加入ができなかったり、割増の保険料がかかったりするからです。

実際に、がんや糖尿病の治療中などは生命保険の加入は難しいです。

40代で健康なうちに生命保険に入ることを考えましょう。

引受基準緩和型の生命保険

最近は、病気になっても加入ができる『引受基準緩和型の生命保険』も各生命保険会社から発売されています。

これにより、持病があったり、治療中でも生命保険に入ることができたりします。

ただし、支払う保険料が高かったり、保障の内容が限定的だったりすることもあるので、「病気になっても、引受基準緩和型の生命保険にはいればいい」という考え方はお勧めできません。

健康なうちに通常の生命保険に入ることをおすすめします。

40代で生命保険に入っていない場合どうすればよいか?

40代で生命保険に入っていない人は、次のステップで進めてみてください。

生命保険の必要性から、加入可否、加入方法がわかります。

生命保険が必要かどうかを考えよう

まずは、自分にとって生命保険が必要かどうかを考えましょう。

生命保険が不要なら入る必要はありませんが、必要なら早く入ったほうが良いからです。

今、考えられるリスク……家族の生活保障、病気やケガ

今後、考えられるリスク……介護、老後資金、お葬式代

お金が用意できているなら生命保険は不要かもしれませんが、そうでない場合は、生命保険でカバーする必要が出てきます。

生命保険に入ることができるかどうかを確認しよう

生命保険に入ることができるかも確認しなくてはいけません。

必要性を感じでも、入ることができなければ手続きを進められません

- 予算……保険料を支払うことができるか?

- 健康状態……生命保険に入ることができるか?

この2つが大きなポイントです。

ベストな保険に入ろう

自分の目的に合わせたベストな生命保険に入りましょう。

無駄な保険料は払いたくないですし、万が一の時に役に立たないと意味がありません。

しかし、生命保険会社や商品はたくさんあるので自分でベストな生命保険を選ぶのは大変です。

生命保険に入る際は、生命保険会社と商品、両方を比較検討しながら選んでみてください。

様々な生命保険のことがわかっている専門家(FPや保険ショップ)に相談するのも一つの方法です。

まとめ

40代で生命保険に入っていない人が少ないのは、40代は一番生命保険が必要と考えている人が多いからだと思います。

生命保険に入っていない人は、本当に不要か検討してみましょう。

また、生命保険に入っている人も「入っているから安心」というだけではなく、内容を確認することをお勧めます。40代は見直しをするにも良いタイミングと言えるからです。

生命保険に入っていない人も入っている人も、ファイナンシャルプランナーなどの専門家に相談すれば、トータル的なアドバイスが受けられますので、どうすればよいかわからない方は相談してみましょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

保険の加入や見直しの相談以外でも、相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。