20代の平均貯金額はいくら?20代だからできる“増える”お金の貯め方

「自分の貯金額は平均よりも高いの?低いの?」

「同年代の人たちは、いくらくらい貯めているのだろう?」

働き始めの20代は、周りがどれくらい貯めているのか?平均貯金額って気になりますよね。

20代の貯金の平均額は106万円(単身)です。

しかし、この金額は、あくまでも平均です。

独身の人は多いなあと思うかもしれませんし、結婚して子どもが生まれるとなれば、少ないと思うかもしれません。

要するに”貯金の平均”はただの『参考』なので、私は、深く考える必要はないと思います。

特に20代は、今後結婚や出産、住宅や車の購入など、大きなお金の発生するイベントが待っています。

大事なことは、ライフイベントなど目標を決めて、貯金をしていくことです。

また、その予定がないからしなくていいやではなく、20代のうちから時間を味方につけて貯金はしていくべきです。

むしろ、20代は時間を味方につけることができるので、お金を増やすチャンスです。

最近では、20代でも資産運用を考えている人は、実は多いんですよ!

(私は現在FPとして、日々お金の相談を受けています)

この記事では、20代の貯金の平均だけでなく、

・20代のライフイベントに向けて確実に貯めていく方法

・20代がしておいたほうが良いお金を増やす方法

をお伝えしていきます。

ぜひ最後まで読んでみてください。

20代の貯金平均額は106万円、中央値は5万円

20代の貯金の平均は『106万円』です(2019年家計の金融行動に関する世論調査[単身世帯]より)。意外と多いと思うかもしれません。しかし、これはあくまでも平均です。

実は、20代貯金額の中央値(※データを小さい順から並べて、中央にくる数値のこと)は5万円とかなり低いです。

なぜこれだけ差があるのかというと、

・年収の違い

・独身 or 既婚

・住んでいる地域

・持ち家 or 賃貸

など人それぞれ違いがあるため、貯金できる額が変わるからです。

例えば、下の表は年収別の20代の貯金額です。年収によって平均も違えば、同じくらいの年収であっても中央値は平均よりも低いことが分かります。

■20代の年収別貯金額

| 年収 | 平均値 | 中央値 |

| 300万円未満 | 54万円 | 1万円 |

| 300万円以上500万円未満 | 167万円 | 50万円 |

| 500万円以上750万円未満 | 498万円 | 145万円 |

| 750万円以上1000万円未満 | 1,280万円 | 1,280万円 |

| 1,000万円以上1,200万円未満 | データなし | |

| 1,200万円以上 | 1,024万円 | 500万円 |

20代は貯金額の平均は気にせず、自分の年収や貯金の目的に応じて目標貯金額を決め、それに向かって早いうちから貯めていくことが重要、だと私は思います。

貯金は20代のうちから始めて、少ない労力と複利でお金を増やそう

貯金が多い人・少ない人それぞれいますが、私は、貯金は20代のうちから早く始めたほうが良いと思います。

なぜなら大きく2つの理由があるからです。

・時間を味方につけ長期で貯めることができる

・複利効果で雪だるま式にお金をふやすことができる

(20代のうちからこの2つを知っておくと、貯金がとっても有利になりますよ!)

時間を味方につけることができる

20代のうちから貯金を始めると、時間を味方につけることができます。

当たり前のことですが、毎月2万円の積み立てを、

・20代から始めるか

・30代から始めるか

では、将来の貯金額が大きく変わってきます。

【60歳まで毎月2万円貯金】

・25歳から貯金 → 2万円 × 12か月 × 35年 = 840万円

・35歳から貯金 → 2万円 × 12か月 × 25年 = 600万円

10年で240万円の差が出ます。

ですので、早く貯金を始めて、かつ、ずっと続けるべきです。

| *今後のライフベントに備えよう!* 20代はこれから、結婚、出産、マイホーム購入、そこから更に教育資金、そして老後資金の準備など、お金が必要となるライフイベントがやってきます。「平均」を気にするより、こちらを「目標」として貯金を進めていくことをお勧めします。 <主なライフイベントにかかる費用の目安> |

複利効果で雪だるま式にお金を増やすことができる

20代から始めると、雪だるま式にお金を増やすことができる複利効果(※)が大きくなります。

| ※複利効果 元本についた利子を組み入れて、その元本に対してまた利子がつくので、雪だるま式に増えていきます。利子に利子がつくので、利子を受け取る「単利」よりも総額は大きくなります。お金を増やしていくのには、かかせない考え方。 |

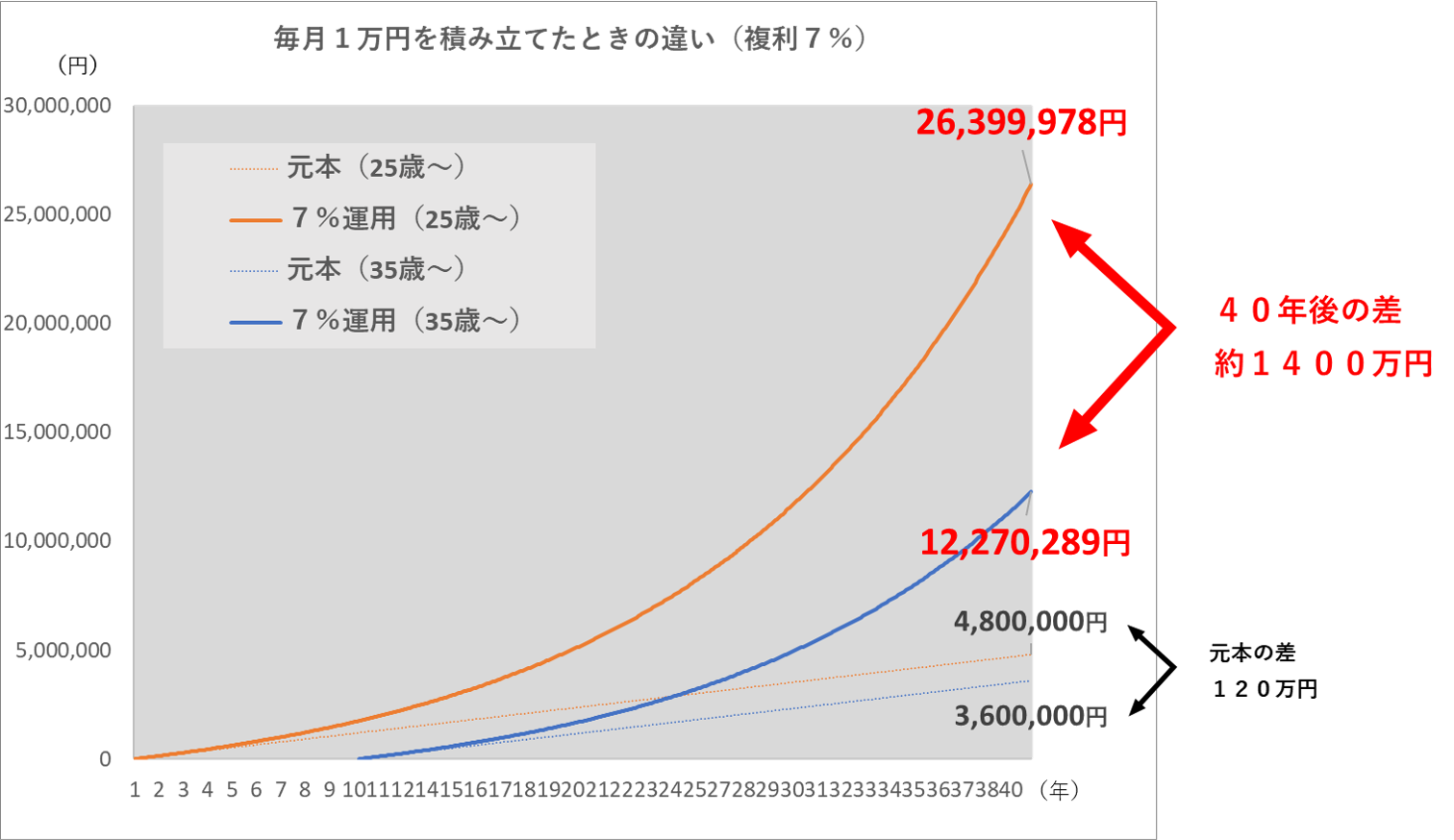

例えば、下のグラフは25歳(オレンジ)からと35歳(ブルー)から7%(※)の利率で積立を始めた場合の増え方の違いです。

20代から始めると、複利効果が非常に大きくなり、お金が大きく増えることがわかります。40年後の差は、約1,400万円も違います。この差は若いうちから早く始めるか、始めないかの違いだけです。

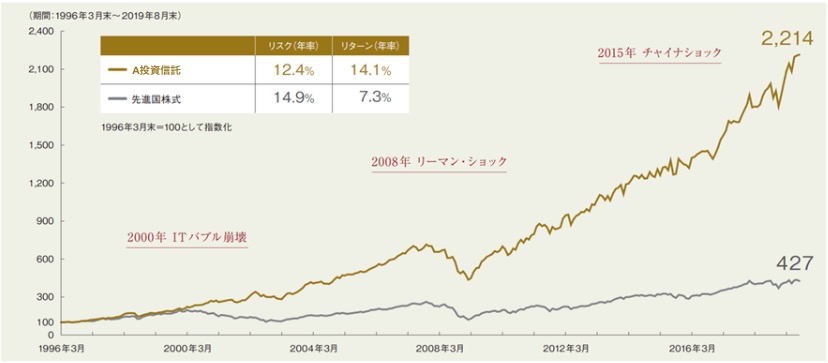

| ※7%の利率 7%の利率は、先進国の株式に約23年間投資した場合の、平均的な利率です。『利率7%』と聞くと「それホント?」と思われる方もいるかもしれません(預貯金の利率は0.001%)。しかし、商品選びを間違わず、かつ長期で続けさえすれば、そこまで難しい数字ではないことが過去のデータを見ると分かります。 ↓A投資信託の実際の過去のデータ  |

このような複利効果で増やしていきたいと思った方は、

・投資信託で増やす

・貯蓄タイプの保険で増やす

の方法をとると良いでしょう。具体的な方法は4章で解説します。

貯金ができていない人は、貯めるところから、できている人は次のステップへ!

<貯金を始めていない方/続かない方>

まずは、貯金の方法を考えましょう。次の章でだれでもマネできる貯金の方法をお伝えしていきます。(そのまま3章に進んでください)

<既に貯金がうまくできている方>

このままさらに増やしていく方法を考えましょう!

(次の章の「貯金の方法」は飛ばして4章の『資産運用の方法』に進みましょう!)

貯金ができていない20代は先取り貯蓄で自動的に貯める

貯金がなかなかできない20代の人は、先取り貯蓄で自動的に貯めていきましょう。

毎月の給与を全部使ってしまって、貯金にまわすお金が全く残らなかったという失敗を防ぐことができます。また、自動的に貯めることで、お金のことを意識せずに済むので、ストレスなく貯金を続けることができます。

例えば、給与天引きができる積立定期や財形貯蓄を利用します。給料日を引き落とし日に設定しておけば、毎月自動的に貯金をすることができます。

貯金を継続することができない20代の人は、まずは自動的に貯める仕組みを利用して先取り貯蓄をしていきましょう。

いくら貯金していくべきかなど、貯金のコツをもっと詳しく知りたい方は、こちらの記事を読んでみてください。

金利が低い今は、預貯金ではなく資産運用を考えよう

もし“お金を増やしていきたい”と考えているならば、預貯金ではなく資産運用を考える必要があります。

現在、お金を銀行等に預けてもほとんど増えません(金利は0.001% ※2021年2月現在)。しかし、資産運用の正しい知識と長期間の時間があれば、お金は預貯金よりも増やしていくことができます。

お金増やすために、預貯金ではなく資産運用を考えよう

お金を増やすために、預貯金ではなく、ぜひ資産運用を考えてみてください。

先にお伝えした通り、今は預貯金の金利がとても低く、全くと言っていいほど増えません。

毎月1万円ずつ、20年積み立てた場合の、預貯金と資産運用の比較を見てみましょう。

| *預貯金の場合* | |

| 積み立てた金額 | 240万円 |

| 20年で増えた金額(金利0.001%) | 1,833円 |

| 合計金額 | 2,401,833円 |

| *資産運用を行った場合* | |

| 積み立てた金額 | 240万円 |

| 20年で増えた金額(金利7%) | 2,839,657円 |

| 合計金額 | 5,239,657円 |

金利が違うと、これだけの差が出ます。(その差はなんと280万円以上!)

実際に投資信託などで、選び方に失敗せず、かつ長期運用(10年以上)できるならば、毎年7%くらいのリターン(利益)は決して難しいわけではありません。

いずれにしても預貯金ではなく、資産運用を始めたほうがお金を効率よく増やすことができます。

初心者はお任せタイプの投資信託や保険で始めよう

20代の資産運用初心者は、投資信託や保険からスタートすることをお勧めします。

なぜなら、投資信託や保険は、プロがみなさんの代わりに運用をしてくれるからです。

資産運用は、「自分で考えて運用」するタイプと「プロに任せて運用」するタイプがあります。

| 自分で考えて運用するタイプ | プロに任せて運用するタイプ |

| ・株式(個別銘柄) ・債権 ・FX ・金 | ・投資信託 ・保険 |

「自分で考えて運用」するには、株や債券を自分で売り買いすることになります。すると、

・経済状況や金利など、資産運用の勉強や経験が必要(労力がいる)

・常に指標や運用状況を見ていなくてはいけない(時間が必要)

つまり、資産運用初心者にとってはハードルが高いのです。

それに比べて、投資信託や保険は、「プロに任せて運用」するので、最初に少し考えればあとはお金を使いたくなるまでほったらかしで大丈夫です。(労力や時間は不要!)

月々1万円でスタート!20代で始めるおすすめの資産運用商品2選

20代でこれから貯金を頑張りたい!資産運用を始めてみたいという方向けの、おすすめの商品を2つご紹介します。どちらの商品も月々1万円程度から始めることが可能です。

積極的に始めていくなら世界株式に投資をするアクティブ投資信託

投資信託を選択する理由

20代の方が、長期で資産運用を考えていくのであれば、投資信託の中でも世界株式に投資をするアクティブファンドをお勧めします。

投資信託は以下の理由から、極めて初心者向けの商品です。

・資産運用の基本の分散投資が可能

・お任せなのでほったらかしで大丈夫

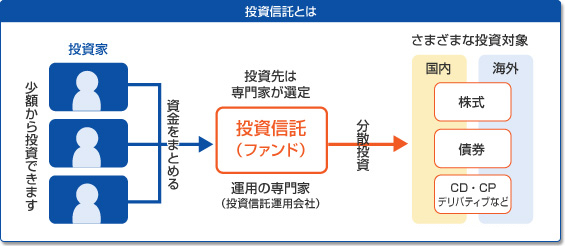

| ■投資信託の仕組み 投資家(投資をしたい人たち)からお金を集めて、国内や海外の株や債券、不動産で運用します。運用のプロであるファンドマネージャーが、1本の投資信託のファンドを組みます。  投資信託の中身は、日経平均株価のような指標に連動するもの(インデックスファンド)や、ファンドマネージャーが、良い企業を探し、ファンドに組み入れているもの(アクティブファンド)があります。 投資信託を買うことで、株の勉強をしなくても、運用はプロに任せて、様々な商品に分散投資ができます。また、1,000円からなど少額で始められるので、初心者の方が始めやすい投資です。 |

世界株を選択する理由

投資対象としては、世界全体の株式(外国株式)に投資する投資信託をお勧めします。

投資信託は、株式、債券などに投資をすることになりますが、現在は世界的に低金利なため債券への投資はお勧めできません。また、国内の経済はあまりよくないので、順調な世界経済全体に投資をしたほうが良いです。

| *投資信託の主な投資対象* | |

| 国内株式(↓) | 国内債券(↓) |

| 世界株式(↑) | 世界債券(↓) |

アクティブ投信を選択する理由

投資信託の中でもアクティブファンドを購入しましょう。

なぜなら、アクティブファンドだと、積極的に大きく増やしていけるからです。

具体的には、「世界株式」に投資をする「アクティブ投資信託」をお勧めします。

| *NISA口座を開設しよう!* 投資信託を購入する際は、NISA口座を開設してから購入すると利益が出た場合に支払う税金がお得となります。投資信託を始める際は、NISA口座を開設しましょう。 https://okanenokozuchi.com/how-to-get-nisa-started/ |

安定的に始めていくなら外貨建て個人年金保険か変額終身保険

外貨建ての個人年金保険

安定的に資産運用を始めていくなら、外貨建ての個人年金保険がおすすめです。60歳まで保険料を払い続け、60歳以降年金として受け取るような保険です。

外貨建ての個人年金保険は、外貨に置き換えて、外貨での債券で運用するため、アメリカの金利をつけた安定した運用ができます。上述した投資信託と比べると、ローリスク、ローリターンです。

個人年金保険には、税金面のメリットもあります。

例えば、毎月の掛け金が1万円(12万円/年)の場合、

所得税4,000円、住民税2,800円で合わせて6,800円の節税ができます。

(所得税率10%,住民率10%の場合)

変額終身保険

生命保険にまだ加入しておらず、かつ死亡保障が必要なら、変額終身保険もおすすめです。

なぜなら、保険と貯蓄が同時にできるからです。

変額終身保険は、

1、死亡保障(万が一の時に保険金が出る)

2、貯蓄機能(解約した時に解約金が戻ってくる)

の機能がある保険で、保険料を投資信託で運用するため、保険金や解約金が運用成績により変動します。(保険会社を通して投資信託を購入するイメージ)

すでに生命保険に加入している人に取っては、死亡保障の部分が重複するので効率が悪くなりますが、未加入でしたら、おすすめです。詳しくは以下の記事を参考にしてください。

| *年収が高く、60歳まで高い年収をキープできる人は『iDeCo』もおすすめ* 20代で年収が高く、60歳までその高い年収をキープできる人はiDeCoもお勧めです。 iDeCoは掛け金が所得控除となり、収入から差し引かれるために、収入が高い人に取っては節税効果があります。 下の表は年収別の節税額です。年収が違うと、返ってくる税金額が変わります。

ただし、iDeCoのメリットを受けられる人は限定的です。 また、 |

まとめ

20代の貯金平均は、参考にせず、20代のうちから貯金をし、さらに資産運用も考えていくべきです。

しかし、20代の時にしかできないこともたくさんあると思います。貯めるも使うもどちらも大事です。

だからこそ毎月決めた金額は必ず資産運用にまわすなどして、効率よくお金を増やしていきましょう。

自分に合った方法を知りたい、いくら貯めるべきかなど分からない方は、お金の専門家であるFPに相談するとよいでしょう。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。