老後貯金の平均は1849万円!あなたに合った貯金額の求め方と貯め方

「みんな老後のためにいくら貯金をしているんだろう」

そんな疑問を持っている方も多いのではないでしょうか。

もちろん将来に向けての貯金はしていると思いますが、自分の貯金のペースだと将来は安心できないんじゃないか、また、他の人はどれぐらい貯めているんだろうと疑問に持つこともあると思います。

ですが、お金のことは周りの人には相談しづらいですよね。

実際、60代の方の平均貯蓄額はいくらなのでしょうか。

厚生労働省によると60代の方の平均貯金額は1849万円(平成30年調べ)です。

多いと感じましたか。

それとも少ないと感じたでしょうか。

ですが、平均より多く貯めていても安心できない人もいますし、平均より少なくても安心だと感じる人もいるのです。

なにより大事なことは自分がどんな老後を送りたいか、そのために「自分がいくら貯めないといけないのか」という目標を設定することです。

今回は、

1 それぞれの年代での平均貯金額

2 65歳の定年までにみんなが平均していくらためているか

3 不安なく老後生活を送るために自分にあった目標額の決め方

などをお伝えしていきます。

また、今後は「貯める」のではなく「増やす」ことが安心した老後生活を送るために必要です。

後半では資産運用の方法と注意点などをお伝えしていきます。

将来への不安を取り除くヒントになると思いますので、ぜひ最後まで読んでみてください。

60代の平均貯金額は1849万円

60代の平均貯金額の平均は、冒頭でもお伝えしたように1849万円というデータがあります。

この章ではこの数字に向かうために、もしくはそれ以降に各年代がいくら貯金をしているのかまとめました。

ですが、あくまでも平均。目標ではなく、目安にすることが重要です。

60代の平均貯金額は1849万円

| 2人以上世帯 | 単身世帯 | |

| 20代 | 249万円 | 128万円 |

| 30代 | 660万円 | 317万円 |

| 40代 | 942万円 | 657万円 |

| 50代 | 1481万円 | 1043万円 |

| 60代 | 1849万円 | 1613万円 |

| 70代~ | 1780万円 |

参考:家計の金融行動に関する世論調査(平成30年調べ)

※金融資産保有額(金融資産を保有していない世帯を含む)

老後資金の平均額を見ていただきましたが、ここでお伝えしたいことは、老後資金は平均額を目指すのではなく、「いくらあれば自分は安心なのか」を基準にしてほしい、ということです。

なぜなら、2000万円あれば十分だと感じる方もいれば、絶対に5000万円はないと不安だと感じる方もいるからです。

60代の平均貯蓄額は1849万円ですが、この金額をみて一喜一憂していてはいけません。

自分の老後生活費はいくら必要なのかを考えましょう。

(老後の生活費がいくら必要になるのか?については3章で計算式と一緒に説明いたします。)

この金額を目指していきましょう。

| 70歳以降は貯蓄額が減っていることから、70歳以降は貯蓄を切り崩して生活していることがわかります。60代をピークに貯蓄額は減っていきますので、収入があるうちに少しでも多くお金を貯めていくことが大事になります。 |

年収別、毎月の貯金額目安

では、毎月の貯金額の平均はいくらくらいなのか?も気になりますよね。

以下、家計の金融行動に関する世論調査(平成30年調べ)より平均貯金額をまとめました。

【2人以上世帯の平均貯蓄額】

| 年収 | 年間平均貯蓄額 | 平均月額貯金額 |

| 300万円未満 | ~12万円 | ~1万円 |

| 300~500万円未満 | 21万円~35万円 | 1.75万円~2.91万円 |

| 500~750万円未満 | 50万円~75万円 | 4.16万円~6.25万円 |

| 750~1,000万円未満 | 82.5万円~110万円 | 6.87万円~9.16万円 |

| 1,000~1,200万円未満 | 140万円~168万円 | 11.66万円~14万円 |

| 1,200万円以上 | 216万円~ | 18万円~ |

【単身世帯の平均貯蓄額】

| 年収 | 年間平均貯蓄額 | 平均月額貯金額 |

| 300万円未満 | ~24万円 | ~2万円 |

| 300 ~ 500万円未満 | 45万円 ~ 75万円 | 3.75万円 ~ 6.25万円 |

| 500 ~ 750万円未満 | 95万円 ~ 142.5万円 | 7.91万円 ~ 11.87万円 |

| 750 ~ 1,000万円未満 | 172.5万円 ~ 230万円 | 14.37万円 ~ 19.16万円 |

| 1,000 ~ 1,200万円未満 | 190万円 ~ 228万円 | 15.83万円 ~ 19万円 |

| 1,200万円以上 | 48万円~ | 4万円~ |

参考:民間給与実態統計調査(2017年)

ここで、貯金額の計算をしてみましょう。

(例)

年齢:40歳(妻、子あり)

年収:467万円

定年:65歳

の方を参考にするとします。

上記表より毎月の平均貯金額は2.91万円。

2.91万円×12ヶ月×25年=873万円。

873万円+942万円(1-1の表より)=1,815万円

ここでも「老後2000万円問題」を例に出すと、2000万円には足りていません。

あなたはこの金額以上を貯めることができていますか。

一度計算してみることをおすすめします。

ですが、貯金に回せる金額は人それぞれになりますので、上記の表はあくまでも目安にしてください。

賃貸物件に住んでいる人と実家暮らしの方とでは貯蓄に回せるお金も違ってきますし、家族構成によっても生活費が変わってきます。

自分がいくら貯めたいかによって毎月の貯金額も変わってきます。

老後のお金が心配になりすぎて毎月切り詰めて生活をしていては、毎日が楽しむことができずもったいないです。

やみくもに貯金するよりも「いつまでに」「いくら」必要なのかを目標建て、それに向かって貯めていくことが、将来不安のない老後生活を送るために大事なことだと私は考えます。

次の章から、自分に合った老後貯金の目標額や考え方を説明していきます。

本当に必要な貯金額を求めるために「老後の生きがい」を考える

老後生活を不安なく楽しんで過ごすためには生きがいを持つことが大事です。

まず、あなたが老後生活でしたいこと(してみたいこと)を想像してみましょう。

参考に50代~70代のシニアの男女1000人に聞いた老後の楽しみや生きがいのランキングは以下の通りです。

| 順位 | 内容 | 割合 |

| 1位 | 旅行 | 52.7% |

| 2位 | テレビ・ドラマ | 32.1% |

| 3位 | グルメ | 31.4% |

| 4位 | 読書 | 30.2% |

| 5位 | 健康 | 29.8% |

| 6位 | 映画 | 24.7% |

| 7位 | 子供・孫 | 24.5% |

| 8位 | 音楽・楽器 | 21.4% |

| 9位 | スポーツ | 20.7% |

| 10位 | パートナー(夫・妻・恋人) | 18.3% |

ランキングの中にあなたの想像していた老後生活を楽しく過ごすための生きがいはありましたか。

ランキングをみると趣味にお金や時間に使っている印象です。

1位はダントツで旅行ですが、老後生活において旅行代への出費の月平均は2.7万円というデータが出ています。

年間にすると、32.4万円です。

温泉や国内旅行を年に数回楽しむ方や、年に1回は思い切って海外旅行へと行かれる方も多いのではないでしょうか。

ちなみに、老後の計画で挙がる「豪華客船で世界一周旅行」の費用は380万円~2000万円かかります。(令和元年現在)

かなり幅はありますが、叶えたいと思っている人はその分も多く貯金をしないといけませんね。

老後の生活において、趣味を大事にしながら余裕を持った生活をするためには、やはり目的をもって貯めていくことが大事です。

老後までに貯めたい金額を計算するための3ステップ

前章まででお伝えをしてきましたが、老後のための貯金は「いつまでに」「いくら」貯めたいかの目標を立てることが大事です。

まずは計算式を確認していきましょう。簡単に計算できます。

【計算①】年金受給額を計算する

年金受給額 × 12ヶ月 × 〇年 = ①

※年金受給額の求め方は後ほどご紹介します。

【計算②】安心した老後生活を送るためにいくら不足分しているか把握する

○万円 ― ① = ②

※○には老後の生活費をいれる。

【計算③】やりたいことにかかるお金を算出し目標額を決める

② + 夢の金額 = 目標金額

この章では上記の計算式に沿って自分にあった目標金額の決め方を説明していきます。

一つずつ解説していきますので、ゆっくり計算してみてくださいね。

ステップ① 年金受給額を計算する

まずは自分の年金の受給額を確認しましょう。

しかし、職業や年金を収めていた期間によっても受給額はそれぞれですし、今後の収入や制度自体も変わってくる可能性があるので、今から正確に計算することは難しいです。

以下の表はあくまでも目安になります。

パターン別にまとめましたので自分に一番近いものを目安として参考にしてみてください。

| 職業 | 年金受給額(月額) | ||

| パターン① | 夫 | 会社員 | 30.3万円 |

| 妻 | 会社員 | ||

| パターン② | 夫 | 公務員 | 33.8万円 |

| 妻 | 公務員 | ||

| パターン③ | 夫 | 会社員 | 24.0万円 |

| 妻 | 専業主婦(10年間会社員) | ||

| パターン④ | 独身 | 会社員 | 14.1万円 |

詳しくは以下に詳しく書いてありますので、是非読んでみてくださいね。

【計算①】年金受給額を計算する

年金受給額 × 12ヶ月 × 〇年 = ①

※〇年には定年から何年年金生活を送るか入れる

※予想がつかない人は平均余命をいれてみてください

例:65歳で定年してから日本女性の平均余命87歳(2018年現在)まで年金生活

87-65=22年

ステップ② 不足額を計算する。

不足額を考える前に、具体的に老後の生活費はいくらかかるのか見ていきましょう。

例えば、老後の最低日常生活費は平均22.0万円というデータがあります。

老後の最低日常生活費

※最低日常生活費に含まれるもの

食費、住居費(修繕費含む)、光熱費、家具・家事用品、被服代、医療費、交通・通信費、娯楽費、交際費、諸雑費(税金等含む)。そのうち食費、医療費、交通・通信費・交際費で55%を占めます。

例えば65歳で定年を迎え、日本の女性の平均寿命87歳(2018年現在)まで年金生活を送るとします。

87歳―65歳=22年

22万円×12か月×22年=5,808万円です。

更には、ゆとりのある老後生活費は平均34.9万円とされています。

ゆとりある老後生活費

上記と同じ条件なら

34.9万円×12ヶ月×22年=9213.6万円です。

また、地方の方で「こんなに生活費はかからないよ」という方は、今の生活費から将来なくなる支出分(教育資金やローンなど)を引いた金額を参考にしてみてはいかがでしょうか。

とにかく老後生活は思っている以上にお金が必要だということをご確認いただきたいです。

【計算②】安心した老後生活を送るためにいくら不足しているか把握する

○万円 ― ① = ②

※○には老後の生活費をいれる。

例

最低日常生活費:5,808万円

ゆとりある老後生活費:9213.6万円

退職後はどんな老後生活を送りたいですか。

改めて考えてみましょう。

ステップ③ 『してみたい』にかかるお金を算出し目標額を決める

老後生活の中でしてみたいことや叶えたい夢はありませんか。

下記は目安として夢にかかる金額を出してみました。

目標額を決める参考にしてくださいね。

| 世界一周クルーズ(100日間) | 約400万円(一人分) |

| 海外旅行(フランス8日間) | 約25万円(一人分) |

| 国内温泉旅行 | 約3万円(一人分) |

| リフォーム代(水回り・外観リフォーム) | 約700万円 |

| 新車購入代 | 約250万円 |

| 子供・孫と楽しく | 約11万円(年間) |

| ゴルフ三昧(年会費・プレー代・諸費用) | 約160万円(年間) |

| 海外に移住(東南アジア) | 約200万円(年間) |

【計算③】してみたいことにかかるお金を算出し目標額を決める

② + 夢の金額 = 目標金額

※『夢の金額』には、老後生活でしてみたいことでかかる金額を入れる

これで目標金額が決まります。

更には

目標金額 ÷ 〇年 ÷ 12ヶ月 = 月額貯金額

が出ます。

ゆとりある生活がしたい40歳夫婦の目標貯金月額の具体例

現在40歳、夫婦共に会社員

⇒ゆとりある生活がしたい

⇒老後は年に1回は海外旅行をしたい

⇒子供や孫と楽しく暮らしたい

【計算①】年金受給額

30.3万円×12ヶ月×22年(平均寿命―定年)

=7999.2万円

【計算②】不足額

9213.6万円―7999.2万円

=1214.4万円

【計算③】目標額(毎月の貯金額)

1214.4万円+(25万円×2人分×15年間)+(11万円×22年間)

=2206.4万円(目標金額)

これを定年退職まで貯めるには

2206.4万円÷25年÷12ヶ月

=7.35万円

毎月7.35万円の貯金が必要となります。

いかがでしたか。

あなたの目標金額は現実的だったでしょうか。

老後貯金をするにあたって注意したいこと

3章までで目標金額の決め方をお伝えしてきました。

ですが、老後貯金をするにあたって注意したいことがあります。

この章では、注意点についてお話していきます

老後生活費以外にもかかるお金も考えよう

老後生活を送るにあたって、生活費以外にもかかるお金は意外とあります。

一部例をまとめましたので参考にしてください。

| 保険代 | 終身払いの保険をお持ちの方。終身の保障がありますが、払い込みも一生です。老後生活になっても無理のない金額か確認が必要。 |

| ローン | 定年後もローンが残っている方。ですが、なるべく収入があるうちに返済してしまいましょう。 |

| 葬式代 | 保険などで自身の葬式代を確保している方は大丈夫ですが、そうでない方は準備を。家族に遺したいと思っている人はその分も用意が必要。 |

| 医療費 | 2019年現在、75歳以上の方の医療費負担は1割(現役並みの所得者の方は3割)になっていますが、今後はどうなるかわかりませんので、何があっても大丈夫なように備えは必要です。 現在でも、食費や差額のベッド代などは全額自己負担になっているので、こちらも予備費として準備しておくと安心です。 |

| ペット代 | 人間と同じように食事代、場合によっては病院代もかかります。毎年の注射代、保険代なども計算しておきましょう。 |

目標金額より多めに貯めておく必要がありそうですね。

忘れてはならないインフレ

老後貯金をしていくということは、長期であることがほとんどです。

長期の貯金に関しては、ほとんどと言っていいほどインフレを加味する必要があります。

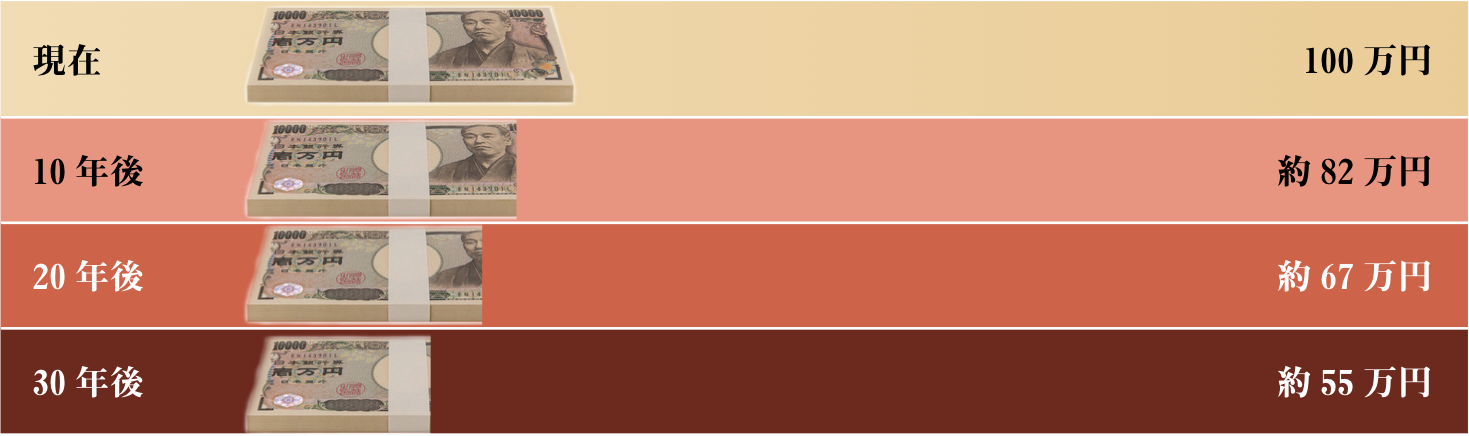

現在日本政府はインフレ率2%を目指していますが、そうなると30年後にはお金の価値は約半分になってしまいます。

100万円の将来価値

つまり、このままインフレが続けば、老後生活を迎えるころにはお金の価値が下がっているということです。

また、同時にモノの価値は約2倍に上がります。

実際のインフレの影響 ー ハガキ代の例

そんなに上がるの?と疑問に思う人もいるかもしれません。

例えば、はがきを例にとって見てみましょう。

1985年、はがきは30円で買うことが出来ました。

それが、2017年では62円でないとはがきは買うことが出来ません。

約30年で約2倍モノの価値が上がったということになります。

少しずつ価格が変わっていくので、インフレには気付きづらいかもしれませんが、確実にモノの価値は上がっているのです。

つまり、インフレに負けないためにも目標額よりもっと貯めることが大事です。

老後貯金のおすすめの貯め方

前章までで老後貯金の目標金額が決定し、注意する点もわかりました。

では、どうやって老後貯金をしていけばいいの?と疑問に持たれた方もいらっしゃるでしょう。

この章では老後貯金のおすすめの貯め方をご紹介します。

実は、”貯金をしていくだけ”では到底足りないケースがほとんどです。

今後は「増やして」「貯める」ことが大事になってきます。

増やすといっても、現在の日本は銀行に預けていても全くといっていいほど増えませんし、だからと言って収入を増やすこともなかなか難しいですよね。

そこで、今後は資産運用をしていく必要があります。

資産運用と聞くとむずかしそうだし、リスクがありそう…と敬遠してしまいますよね。

ですが、初心者の方でも始めやすい資産運用の方法があるんです。

それは、「保険を使っての資産運用」と「投資信託」です。

どちらもプロに預けて運用しますので、自分でむずかしく考える必要はありません。

初心者向けの資産運用になっておりますので、少しずつでも始めてみてはいかがでしょうか。

保険を使って老後資金を貯める方法を詳しく書いてありますので、ぜひ読んでみてくださいね。

まとめ

いかがでしたか。

老後貯金を貯めるには「いつまでに」「いくら」貯めるかという目標が大事だとお伝えいたしました。

長期での貯金になりますので、しっかりと目標を立てることが挫折しないポイントでもあります。

楽しい老後生活を送るために、目標をもってなるべく早く取り組んでくださいね。

お金に関する相談ならなんでもOK!

お家でも、店頭でも◎

相談内容はお金に関することならどんな内容でもOK!相談はオンラインでも来店でも可能です。相談内容に合わせて適切なファイナンシャルプランナーを紹介いたします。

お休みなどご都合に合わせて

希望の日程で相談可能!

お急ぎの方は最短即日のご相談予約も可能!1回の相談で相談しきれないお悩みは“何度でも”無料で相談できるので、初めての方でも、お悩みがたくさんある方でも安心です。